Описание работы отдела «Управления внутреннего аудита»

Автор данной работы работает в отделе управления внутреннего аудита. Суть работы заключается в проверке финансового-хозяйственной деятельности дочерних зависимых обществ в городах (таблица №1). Проверки имеют выездной характер: по приказу руководства группа аудиторов командируется в обозначенное общество для его проверки. Результатом проверки является отчёт, выполненный по заданию и требованиям руководства.

Схема 2. Принципиальная схема деятельности УВА

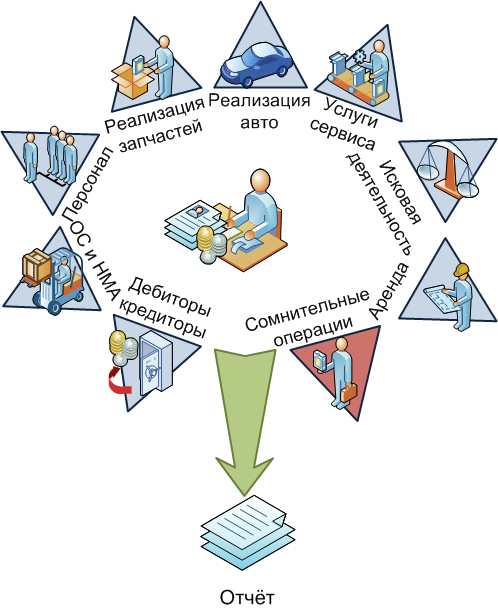

Существующая система проведения анализа фхд дзо

Сама процедура проверки бывает двух типов: текущая и годовая. Текущая проверка преимущественно нацелена на проверку оперативной работы общества и целостность основных средств акционера. Цель годовой проверки - оценка деятельности общества за прошедший отчётный год.

Принципиальное задание на текущие проверки:

Получение копии электронных баз данных, в том числе и зарплаты, сервиса, автосалона за период. Выполнить тестирование данных.

Получение выписки из ЕГРП.

Провести контрольный пересчёт товарных автомобилей (собственных, принятых на ответственное хранение), а также, ВЭТС. Результаты оформить актом.

Провести инвентаризацию (визуальный осмотр) объектов недвижимости. Результаты оформить рабочими документами (схема, акт и др.).

Провести инвентаризацию технологического оборудования. Результаты оформить рабочими документами (схема, акт и др.).

Провести инвентаризацию кассы. Обратить внимание на своевременность и полноту отражения выручки (выборочная проверка данных по отгрузке автомобилей).

Выполнить анализ доходов помесячно (структура по видам деятельности, динамика и др. показатели).

Выполнить анализ продаж помесячно:

Товарных автомобилей

Выполнить анализ структуры продаж (коммерция и утилизация; опт и розница; юр. и физ. лица; объем продаж (шт.)).

Выполнить анализ продажи юр. лицам и продажи по агентским договорам. Все договоры проверить, как производились расчеты, наценку, описать схему взаимоотношений (как и кто получал автомобили, с каких площадок; проверить реквизиты первичных документов, право подписи и т.д.).

Выполнить анализ наценки.

Сравнить цены в автосалоне с рекомендуемыми, проверить модельный ряд в автосалоне.

Выполнить анализ задолженности Минпромторга на основании Отчетов по утилизации: сколько оформлено свидетельств по месяцам, сколько реализовано по месяцам, в том числе: иногородним.

Запасных частей – по аналогии;

Страхование и автокредитование

Выполнить анализ доходов от страхования автомобилей (агентские договоры) и привлечению клиентов для автокредитования помесячно.

Проанализировать договоры со страховщиками и банками и агентские отчеты.

Доходы от оказания услуг Страховым компаниям по ремонту аварийных автомобилей

Провести анализ всех договоров со страховыми компаниями на оказание услуг по ремонту аварийных застрахованных авто (заказ-наряды, акты выполненных работ, счета-факт, договоры).

Выполнить сравнительный анализ доходов помесячно.

Услуги по гарантии

Проанализировать неакцепт и причины его возникновения (заказ-наряды, отчеты по гарантии, неакцепт АвтоВАЗа по видам, пояснения инженера по гарантии за каждый неакцепт, расшифровка неакцепта и дата его возникновения; приказы по списанию неакцепта и удержанию его из зарплаты и др.).

Провести выборочную инвентаризацию бракованных запасных частей.

Порядок бухучета по неакцепту.

Мойка

Выполнить анализ доходов и расходов в сравнении помесячно (тарифы на услуги мойки, наличие первичных документов (заказ-наряды или талоны, отчеты по мойке за каждый день, структура услуг (мойка по предпродажке, мойка технологическая перед ремонтами, мойка санитарная обычная). Анализ расходов. Сравнить со счетами Водоканала и др. поставщиков.

Сдача имущества в аренду

Выполнить анализ доходов от сдачи имущества в аренду.

Проанализировать договоры и расчеты, обосновывающие размер арендной платы.

Схема 3. Проверка ДЗО

Анализ работы станции технического обслуживания

Провести выборочное тестирование незавершенного производства (наиболее крупные суммы и длительный срок исполнения по заказ-наряду).

Дебиторы, кредиторы

Выявить наиболее крупных кредиторов. Выполнить тестирование хозяйственных операций с данными контрагентами (правомерность принятия к бухучету, целесообразность, наличие актов сверок и т.д.). Оценить риски банкротства.

Выявить наиболее крупных дебиторов, выяснить причины возникновения дебиторской задолженности, оценить состояние претензионной работы.

Кадры

Запросить информацию о текучести кадров – сколько принято, уволено, причины увольнения.

Получить информацию о не работающих

Провести тестирование оплаты труда топ-менеджеров.

Расходы

Выполнить анализ расходов по видам деятельности по элементам затрат в динамике за каждый месяц, показать структуру.

Проверить операции с аффилированными лицами.

Движение денежных средств

Выполнить анализ движения денежных средств.

Провести тестирование наиболее крупных платежей (обоснованность, наличие первичных документов, целесообразность первоочередных платежей и др.).

Исковая деятельность

Запросить информацию о наличии исков к Обществу и наоборот

Анализ и пояснения ответственных исполнителей

Анализ выполнения замечаний, выявленных предыдущими проверками (аудиторы, ревизоры, ИФНС и др.)

Задание на годовые проверки – комплексный анализ финансового-хозяйственной деятельности ДЗО.

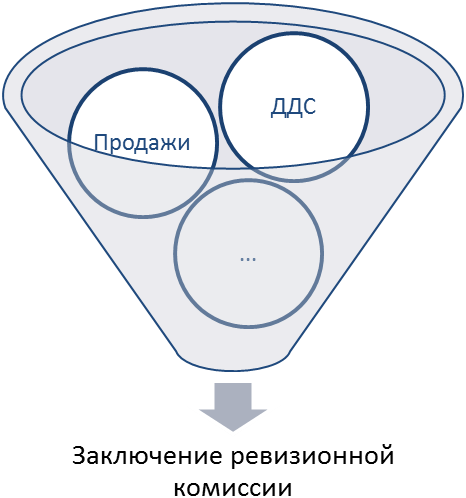

Схема 4. Заключение ревизионной комиссии

Итоговым продуктом работы отдела УВА является заключение ревизионной комиссии, которое является официальным документом, в котором описывается текущее состояние конкретного общества. Заключение ревизионной комиссии - это основные выводы и выдержки из отчёта по деятельности общества, оформленное на 5-7 листах, представленное в следующей структуре:

Общая информация

Внешний аудит

Организация бухгалтерского учета

Внеоборотные активы

Структура внеоборотных активов, тыс. руб.

Структура ОС, стоимость в тыс. руб.

Приобретение, выбытие ОС, тыс. руб.

Запасы

Структура запасов, тыс. руб.

Денежные средства и прочие оборотные активы

Дебиторская задолженность

Кредиты и займы

Кредиторская задолженность

Структура кредиторской задолженности, тыс. руб.

Анализ ФХД

Доходы, расходы, рентабельность, тыс. руб.

Собственный капитал. Соотношение чистых активов и уставного капитала

Анализ капитала, тыс. руб.

Структура и ликвидность активов, тыс. руб.

Анализ ликвидности, тыс. руб.

Анализ платежеспособности, тыс. руб.

Общие выводы

Данный документ является заключительной стадией работы. Копии решения предоставляются акционерам и владельцам.

Основным разрывом в аудиторских проверках стало введение новых форм отчётности, которые имеют более развернутую структуру по всем вышеперечисленным позициям. Если до сих пор в отчёте отражались основные позиции и наиболее крупные отклонения (в тысячах рублей), то, с введением новых форм необходимо «разворачивать» данные практически до рубля.

Таблица №2

Старая структура дебиторской задолженности ДЗО

Номер счета |

Задолженность на 31.12.2011, руб. |

60.2 "Расчеты по авансам выданным" |

1 531 983,23 |

62.1 "Расч. с покуп. в руб." |

61 067 872,19 |

68.4 Налог на прибыль |

958,61 |

68.4.1 Расчеты с бюджетом |

958,61 |

68.5 Аренда земли |

1 352,84 |

68.1.4 ЕНВД |

16 009,91 |

69 Расч. по соц. страхованию |

338 253,57 |

75.1 Вклады в уставной капитал |

2 700,00 |

76.2 "Расч.по претензиям в руб." |

100 700,01 |

76.5 "Расч.с деб.и кред.в руб." |

21 440 937,55 |

76АВ "НДС с авансов получ." |

3 827 917,22 |

Итого |

88 227 985,12 |

Таблица дебиторской задолженности, приведённая выше вставлялась в отчёт, а сами цифры проверялись аудитором без дополнительной расшифровки, исключения составляли лишь отклонения, отвлечения денег из бюджета или несанкционированные проводки.

Новый анализ дебиторов и кредиторов должен отражать наиболее полную информацию по каждому счёту и состоять из следующих полей: наименование контрагента; предмет задолженности; на начало периода, руб.; на конец периода, руб.; доля, %; дата образования/изменение задолженности за период; изменение, %; изменение, руб. Таким изменениям подверглись практически все части отчёта. Теперь любой акционер, при просмотре отчёта должен получать максимально доступную и развёрнутую информацию по деятельности общества.

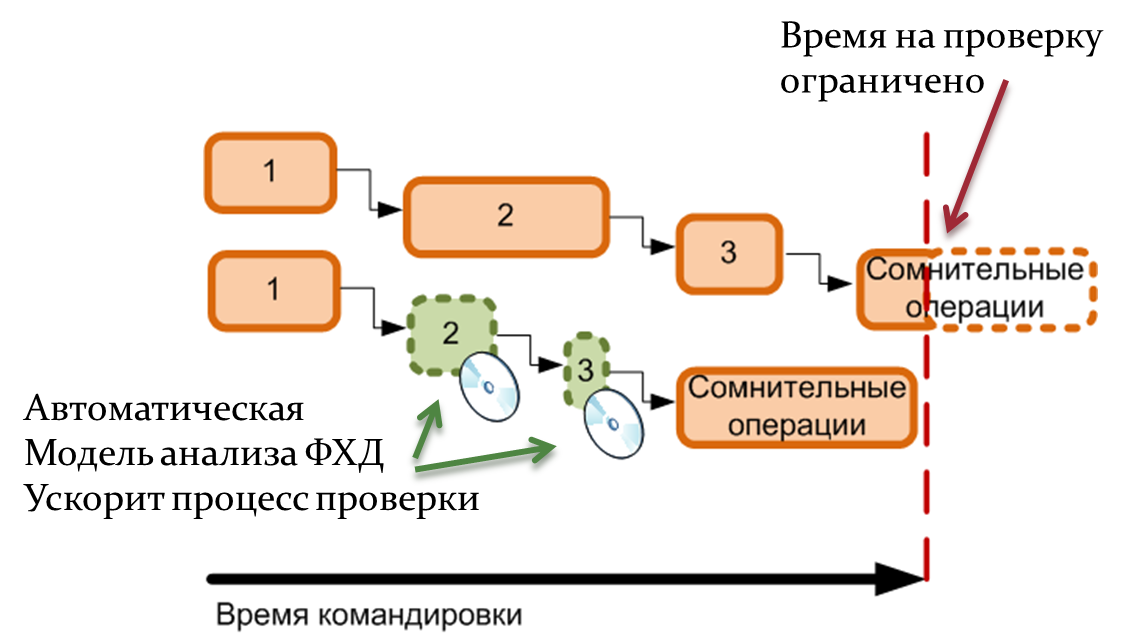

Но, несмотря на то, что сам размера увеличился в среднем в 3-4 раза, время на проверку выделяться больше не стало. Таким образом, чтобы повысить эффективность проверки, было решено оптимизировать часть работ, на которые тратится наиболее большое количество времени.

Схема 5. Разрывы в деятельности