Постановка задач на разработку для оптимизации анализа фхд

Наиболее простым решением по повышению эффективности работы оказалось сокращение времени на выполнение простых механических вычислений, чтобы освободить аудитора для выполнения более важных дел.

Сперва рассматривался вариант с командированием дополнительного аудитора, но он был тут же исключён в силу следующих факторов:

Стоимость командировки дополнительного аудитора слишком велика

Количество поверяемых обществ будет сокращено, в силу отсутствия проверяющих.

Также, одним из вариантов по решению этой проблемы было рассмотрение варианта приобретения специализированного приложения для проведения аудита. При выборе конкретного продукта был выявлен ряд проблем:

Ни одно приложение полностью не соответствует требованиям (программа лишь частично выполняет поставленные задачи, но предоставляет много информации, не представляющей интереса)

Стоимость более-менее подходящего софта составляет порядка 10 тыс. рублей + продление лицензионного ключа 1 тыс. рублей. При штате аудиторов в 10 человек, стоимость покупки составит более 100 тыс. рублей.

В силу выделенных проблем, было решено сделать собственную модель:

Простота сборки обуславливалась наличием наработок

Программа будет полностью соответствовать всем требованиям, не придётся дважды переделывать работу

Никаких дополнительных трат не предвидится

Глава 3. Разработка оптимизированной модели анализа фхд для повышения эффективности работы внутренней проверки

Описание разработки

Для повышения эффективности процесса проверки общества создана автоматическая модель анализа финансово-хозяйственной деятельности ДЗО. Данная модель создана в программе Microsoft Excel. Файл с программой разделен на листы в соответствии с конкретным видом деятельности и видом формирующегося отчета. Отчёт формируется на начало и на конец проверяемого периода, что даёт возможность оперативного сравнения этих двух показателей для отслеживания изменений в деятельности ДЗО.

Отчёт, сформированный моделью, будет отвечать всем требованиям новой внутренней отчётности. Поэтому, в отличие от использования любых других приложений по анализу финансового-хозяйственной деятельности, аудитор, использующий данную модель, на выходе получит готовый и полностью работоспособный продукт. Никаких дополнительных работ по корректировке выводов или дополнительных расчётов не потребуется.

Отчет, формируемый моделью, является внутренним документом. Он формируется на основе баланса и отчёта о прибылях и убытках (до 2011г.), предоставляемых в налоговые органы. Данные, предоставляемые в бухгалтерском балансе до 2011г. имеют более развёрнутую структуру, поэтому именно на их основе удобнее составлять отчёт по проверяемому ДЗО.

Работа программы

Для работы программы, аудитору придётся вручную лишь заполнить данные на начало и конец проверяемого периода (Приложение №1 и №2), взятые из баланса общества и отчёта о прибылях и убытках (Приложение №5). После чего программа сделает все расчёты автоматически.

После того, как произведены пересчёты, формируется таблица по состоянию отклонений баланса (Приложение №3, №4, №5). Рассмотрим на примере строки «Основные средства»:

Вручную вносятся значения на начало и конец проверяемого периода (23 883 и 22 978 соответственно)

Производится расчёт итогов – суммирование значений по разделам и итого по балансу

Итого по разделу I: 23 883+283+1631 = 25 797

Запасы: 3 588+28+9 274+46 = 12 936

Итого по разделу II: 12 936+12 540+435 = 25 911

Баланс: 25 797+25 911 = 51 708

Относительные величины – процентный показатель

На начало периода. Показатель строки баланса на начало периода делится на показатель баланса на начало периода.

23 883/51 708*100% = 46,19%

На конец периода. Показатель строки баланса на конец периода делится на показатель баланса на конец периода.

22 978/94 656*100% = 24,28%

Изменения

В абсолютных величинах. Высчитывается разница между показателями баланса на конец и начало периода.

23 883-22 978 = -905

В процентах к величине на начало периода. Высчитывается путём деления показателя абсолютной величины на значение показателя той же строки на начало периода.

-905/23 883*100% = -3,79%

В структуре – процентный показатель. Высчитывается разница между показателями относительных величин на конец и начало периода.

24,28%-46,19% = -21,91%

В % к изменению итога баланса. Высчитывается путём деления показателя абсолютной величины на разницу показателей баланса на конец и начало периода.

-905/(94 656 – 51 708)*100% = -2,11%

Аналогично производятся расчёты пассивов.

показателей и уровню относительной выручки (таблица №4). Рассмотрим на примере строки «Валовая прибыль»:

Вручную вносятся значения на 01.01.2010 и 31.12.2010 (36 264 и 81 268 соответственно)

Изменения показателей

В абсолютных величинах. Высчитывается разница между показателями баланса на конец и начало периода

81 268-36 264 = 45 004

В процентах. Высчитывается путём деления показателя на начало периода на показатель абсолютной величины

45 004/36 264*100% = 124,1%

Уровень относительной выручки

На начало периода – процентный показатель. Высчитывается путём деления показателя на начало периода на показатель «Выручка (нетто) от реализации товаров, продукции, работ, услуг»

36 264/494 827*100% = 7,33%

На конец периода – процентный показатель. Высчитывается путём деления показателя на конец периода на показатель «Выручка (нетто) от реализации товаров, продукции, работ, услуг»

81 268/952 248*100% = 8,53%

Изменение. Высчитывается разница между показателями уровня относительной выручки на конец и начало периода.

8,53%-7,33% = 1,21%

Подобным образом программой автоматически пересчитываются и анализируются следующие разделы:

Общий анализ ФХД (таблица №1-5):

Таблица №1

Анализ финансовых коэффициентов платежеспособности

Таблица №2

Анализ финансовых коэффициентов рыночной устойчивости

Таблица №3

Анализ достаточности источников финансирования для формирования запасов

Таблица №4

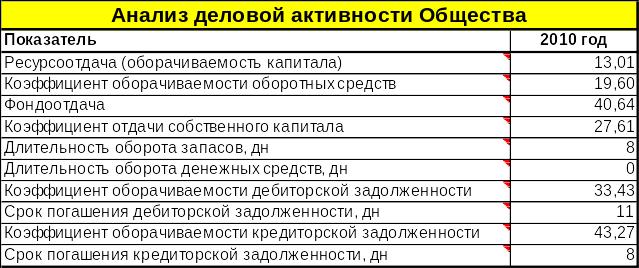

Анализ деловой активности Общества

Таблица №5

Анализ показателей рентабельности

Анализ недостатка (профицита) общества (таблица №6, №7)

Таблица №6

Анализ недостатка (профицита) финансирования

Таблица №7

Активы, не включаемые в расчёт

Анализ чистых активов (таблица №8, №9)

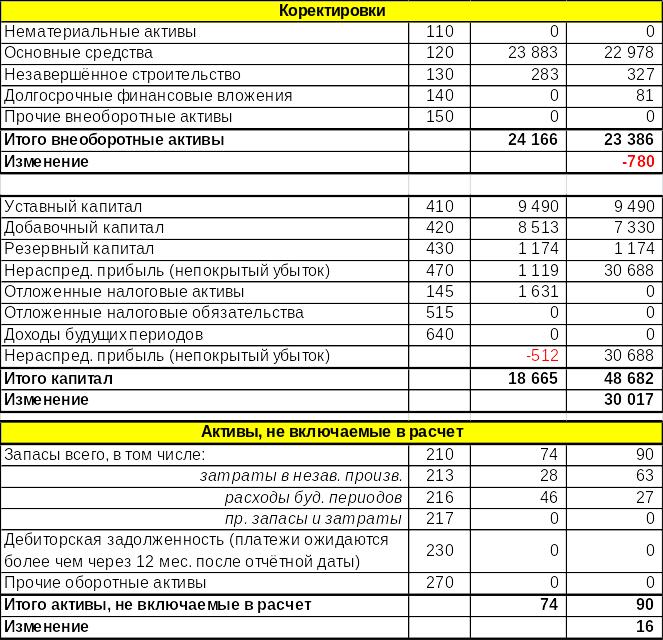

Таблица №8

Анализ чистых активов. Активы

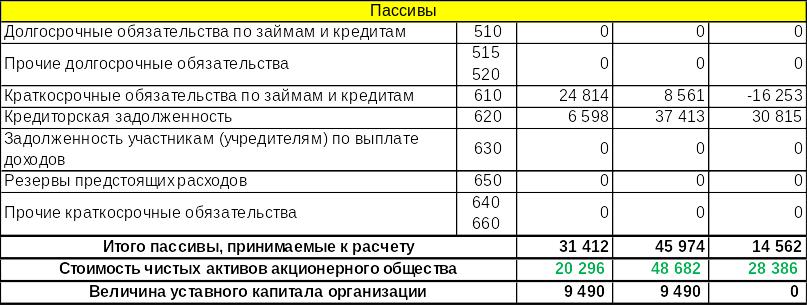

Таблица №9

Анализ чистых активов. Пассивы

Диагностика банкротства (таблица №10)

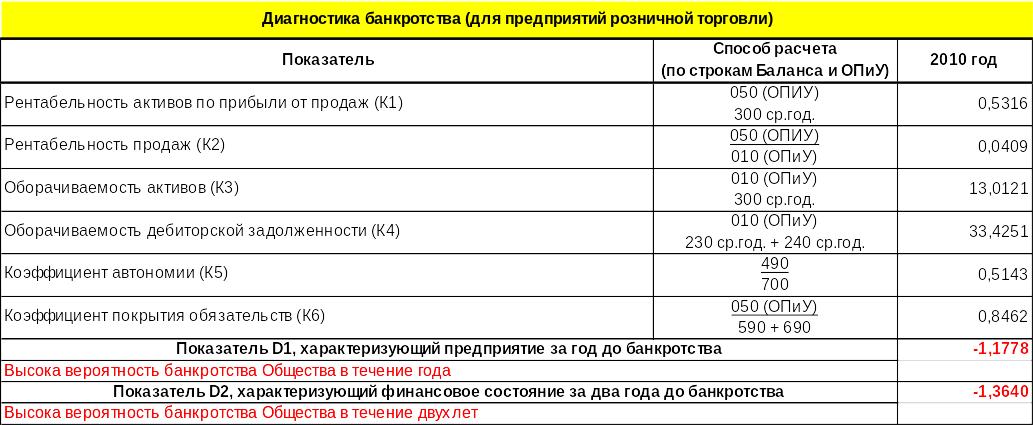

Таблица №10

Диагностика банкротства

Все шаги по расчёту этих разделов подробно описаны в первой главе