Экономическое обоснование повышения эффективности работы внутренней проверки от внедрения разработки

Новая разработка позволяет проводить более глубокий и развёрнутый анализ: пока программа выполняет механическую часть, аудитор проводит анализ поступающей информации. Помимо того, что программа делает анализ и выявляет слабые места в деятельности общества, аудитор имеет возможность самостоятельно проверять интересующие его операции. Взамен старому анализу, представленному в таблице № 2, время и возможности позволяют делать детальные отчёты, приведённые в приложении №6.

Как видно из таблицы, новая модель дает более точную информацию и не позволяет искажать результаты деятельности.

В данном случае будет принято решение либо о списании задолженности, либо о возбуждении уголовного дела в отношении должников. Тем самым, полученные сведения позволяют более грамотно и оперативно управлять зависимыми обществами.

Заключение

Управлять крупным холдингом всегда было труднее, чем небольшой организацией. Поэтому обычные методы организации работ здесь не подходят. Помимо назначения местного руководства, управляющего обществом, руководству холдинга необходимо иметь картину целого. Причём вся информация должна быть истинна, потому что, исходя из неё, строится дальнейшая стратегия предприятия, начисляются дивиденды, налоги и прочее.

Проводить контроль качества работы общества возложено на штат аудиторов, потому как искаженность подотчётной информации может повлечь не только финансовые потери, но и уголовные преследования. Поскольку аудитор не может постоянно находиться в проверяемом обществе, для него организуются выездные проверки, срок которых ограничен начальством.

В ОАО «Лада-Сервис» срок проверки устанавливается исходя из количества дочерних зависимых обществ, нуждающихся в проверке, заинтересованности начальства в их рассмотрении и другими мероприятиями, такими как, замена руководящего состава, исковая деятельность и прочие. В силу сжатых сроков, больших объёмов работ по проверке ДЗО и внедрению новых стандартов по оформлению внутренней отчётности, перед отделом встала необходимость по оптимизации процессов проверки.

В силу того, что на сегодняшний день вся бухгалтерия ведётся с использованием программ линейки 1С, с которой необходимо больше всего работать аудитору, то и оптимизировать было решено те части работы, где непосредственное нахождение аудитора необязательно. Наиболее трудоёмкими являются процессы по проверкам элементарной математики: продажа автомобилей и запчастей, анализ баланса, расчёты с контрагентами – всё это может быть пересчитано автоматически, с использованием дополнительных программ и модулей для 1С. Всё это позволило бы освободить время аудитора, для проверки первичной документации и других пунктов задания, где учёт с использованием ИТ систем не ведётся.

Результатом этой работы стала автоматическая модель анализа ФХД, которая является полностью автономным продуктом, экономящая массу времени на выездной проверке ДЗО.

Исходя из полученных данных, программа автоматически формирует итоговый отчёт по финансово-хозяйственной деятельности общества, разделённый на 9 групп:

Общая оценка структуры имущества Общества и его источникам по данным баланса

Изменение валюты баланса

Темп прироста оборотных активов по отношению к темпу прироста внеоборотных активов

Темп прироста собственного капитала по отношению к темпу прироста заемного капитала

Отношение собственного капитала к заёмному капиталу

Доля собственных оборотных средств

Наличие непокрытого убытка

Проверка состояния собственного капитала

Анализ ликвидности баланса

Отношение ликвидных активов к наиболее срочным обязательствам

Отношение быстро реализуемых активов к краткосрочным пассивам

Отношение медленно реализуемых активов достаточно к долгосрочным пассивам

Отношение собственного капитала к внеоборотным активам

Показатели ликвидности

Возможность поправки платежеспособности Общества в ближайший момент времени

Перспективная платёжеспособность общества

Анализ финансовых коэффициентов платежеспособности

Уровень ликвидности Общества

Отношение текущей краткосрочной задолженности Общества к денежным средствам и приравненных к ним финансовым вложениям

Отношение денежных средств и поступлений по расчетам к основной части краткосрочных обязательств Общества

Отношение оборотные активы к краткосрочным обязательствам

Доля оборотных средств в активах

Анализ финансовых коэффициентов рыночной устойчивости

Отношение количества привлечённых заемных средств, к количеству вложенных собственных средств

Анализ достаточности собственных средств, для формирования оборотных активов

Отношение удельного веса собственных средств к общей сумме источников финансирования

Финансирование деятельности

Финансирование активов

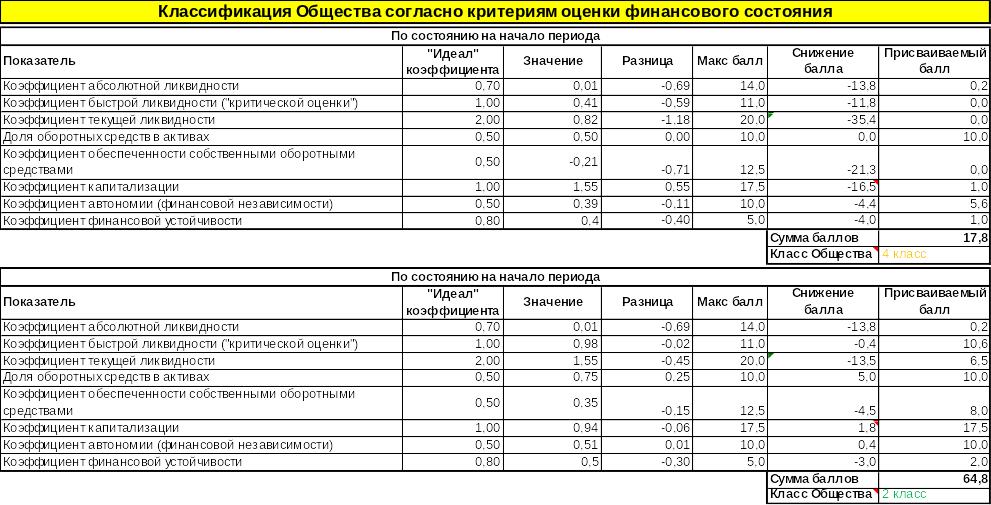

Анализ достаточности источников финансирования для формирования запасов. Тип финансового состояния Общества (4 типа).

Классификация Общества согласно критериям оценки финансового состояния (5 классификаций)

Анализ деловой активности Общества

Отношение вложенного капитала к выручке.

Длительность оборота запасов, дней

Длительность оборота денежных средств, дней

Срок погашения дебиторской задолженности, дней

Срок погашения кредиторской задолженности, дней

Прочие показатели

Недостаток (профицит) финансирования

Отношение чистых активов общества к величине его уставного капитала

Вероятность банкротства Общества в течение года.

Вероятность банкротства Общества в течение двух лет.

Благодаря разработанной модели, аудитор имеет возможность быстро составить отчётность по всем требованиям, по наиболее трудоёмким частям. Это даёт возможность сконцентрироваться на «узких» местах в деятельности ДЗО, тем самым, дать более глубокую и взвешенную оценку обществу.

Список использованных ресурсов

Абрютина, М. С. Анализ финансово-экономической деятельности предприятия [Текст]: Учеб. пособие. - 2-е изд., испр..; / М.С.Абрютина, А.В.Грачев. – М.: Изд-во «Дело и сервис», 2003. – 256с.

Репин, В.В. Дебиторская задолженность: анализ и управление [Текст] : / В.В.Репин// Консультант.-2002.- № 18.- С. 62-65.

Аудит и налогообложение [Текст] : всерос. информ.-аналит. журнал. 2009. - № 3 / Гл.ред. Н.И. Фролова. - М. : ООО "Издательство "Аудит и налогообложение", 2009. - 48 с.

Большой бухгалтерский словарь. — М.: Институт новой экономики. Под редакцией А.Н. Азрилияна. 1999.

ПБУ

Сайт компании «ОАО Лада-Сервис» [Электронный ресурс] - Режим доступа: http://www. http://lada-service.ru// (Дата обращения:12.02.2012)

Федеральный закон «О бухгалтерском учете» № 129-ФЗ с учетом изменений.

Савицкая, Г.В. Анализ хозяйственной деятельности предприятия [Текст] : учебник / Г.В. Савицкая. - М.: ИНФРА-М, 2002. – 425 с.

Бухгалтерский учет [Текст] : журнал. 2006 № 12. - М., 2006 – 58 с.

Приложения

Приложение №1

Данные, принимаемые для учёта

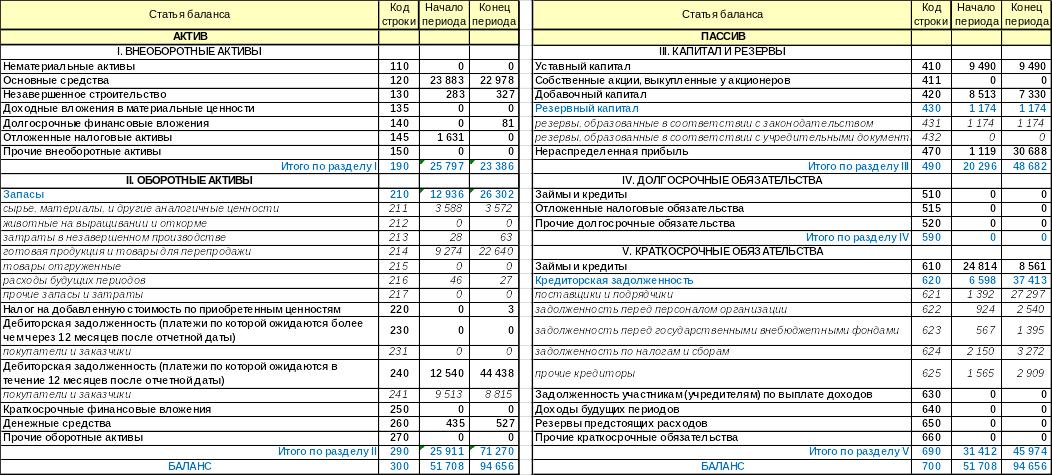

АКТИВ

ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

Код строки по бухгалтерскому балансу: 110

Основные средства

Код строки по бухгалтерскому балансу: 120

Незавершенное строительство

Код строки по бухгалтерскому балансу: 130

Доходные вложения в материальные ценности

Код строки по бухгалтерскому балансу: 135

Долгосрочные финансовые вложения

Код строки по бухгалтерскому балансу: 140

Отложенные налоговые активы

Код строки по бухгалтерскому балансу: 145

Прочие внеоборотные активы

Код строки по бухгалтерскому балансу: 150

Итого по разделу I

Код строки по бухгалтерскому балансу: 190

ОБОРОТНЫЕ АКТИВЫ

Запасы

Код строки по бухгалтерскому балансу: 210

сырье, материалы, и другие аналогичные ценности

Код строки по бухгалтерскому балансу: 211

затраты в незавершенном производстве

Код строки по бухгалтерскому балансу: 213

готовая продукция и товары для перепродажи

Код строки по бухгалтерскому балансу: 214

товары отгруженные

Код строки по бухгалтерскому балансу: 215

расходы будущих периодов

Код строки по бухгалтерскому балансу: 216

прочие запасы и затраты

Код строки по бухгалтерскому балансу: 217

Налог на добавленную стоимость по приобретенным ценностям

Код строки по бухгалтерскому балансу: 220

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

Код строки по бухгалтерскому балансу: 230

покупатели и заказчики

Код строки по бухгалтерскому балансу: 231

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

Код строки по бухгалтерскому балансу: 240

покупатели и заказчики

Код строки по бухгалтерскому балансу: 241

Краткосрочные финансовые вложения

Код строки по бухгалтерскому балансу: 250

Денежные средства

Код строки по бухгалтерскому балансу: 260

Прочие оборотные активы

Код строки по бухгалтерскому балансу: 270

Итого по разделу II

Код строки по бухгалтерскому балансу: 290

БАЛАНС

Код строки по бухгалтерскому балансу: 300

ПАССИВ

КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

Код строки по бухгалтерскому балансу: 410

Собственные акции, выкупленные у акционеров

Код строки по бухгалтерскому балансу: 411

Добавочный капитал

Код строки по бухгалтерскому балансу: 420

Резервный капитал

Код строки по бухгалтерскому балансу: 430

резервы, образованные в соответствии с законодательством

Код строки по бухгалтерскому балансу: 431

резервы, образованные в соответствии с учредительными документами

Код строки по бухгалтерскому балансу: 432

Нераспределенная прибыль

Код строки по бухгалтерскому балансу: 470

Итого по разделу III

Код строки по бухгалтерскому балансу: 490

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

Код строки по бухгалтерскому балансу: 510

Отложенные налоговые обязательства

Код строки по бухгалтерскому балансу: 515

Прочие долгосрочные обязательства

Код строки по бухгалтерскому балансу: 520

Итого по разделу IV

Код строки по бухгалтерскому балансу: 590

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

Код строки по бухгалтерскому балансу: 610

Кредиторская задолженность

Код строки по бухгалтерскому балансу: 620

поставщики и подрядчики

Код строки по бухгалтерскому балансу: 621

задолженность перед персоналом организации

Код строки по бухгалтерскому балансу: 622

задолженность перед государственными внебюджетными фондами

Код строки по бухгалтерскому балансу: 623

задолженность по налогам и сборам

Код строки по бухгалтерскому балансу: 624

прочие кредиторы

Код строки по бухгалтерскому балансу: 625

Задолженность участникам (учредителям) по выплате доходов

Код строки по бухгалтерскому балансу: 630

Доходы будущих периодов

Код строки по бухгалтерскому балансу: 640

Резервы предстоящих расходов

Код строки по бухгалтерскому балансу: 650

Прочие краткосрочные обязательства

Код строки по бухгалтерскому балансу: 660

Итого по разделу V

Код строки по бухгалтерскому балансу: 690

БАЛАНС

Код строки по бухгалтерскому балансу: 700

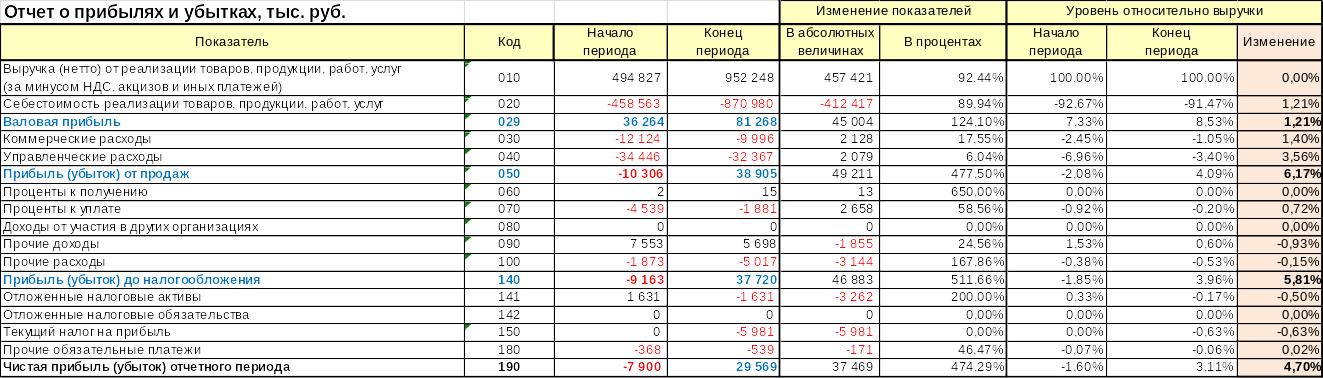

ОТЧЁТ О ПРИБЫЛЯХ И УБЫТКАХ

"Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и иных платежей)"

Код строки по бухгалтерскому балансу: 010

Себестоимость реализации товаров, продукции, работ, услуг

Код строки по бухгалтерскому балансу: 020

Валовая прибыль

Код строки по бухгалтерскому балансу: 029

Коммерческие расходы

Код строки по бухгалтерскому балансу: 030

Управленческие расходы

Код строки по бухгалтерскому балансу: 040

Прибыль (убыток) от продаж

Код строки по бухгалтерскому балансу: 050

Проценты к получению

Код строки по бухгалтерскому балансу: 060

Проценты к уплате

Код строки по бухгалтерскому балансу: 070

Доходы от участия в других организациях

Код строки по бухгалтерскому балансу: 080

Прочие доходы

Код строки по бухгалтерскому балансу: 090

Прочие расходы

Код строки по бухгалтерскому балансу: 100

Прибыль (убыток) до налогообложения

Код строки по бухгалтерскому балансу: 140

Отложенные налоговые активы

Код строки по бухгалтерскому балансу: 141

Отложенные налоговые обязательства

Код строки по бухгалтерскому балансу: 142

Текущий налог на прибыль

Код строки по бухгалтерскому балансу: 150

Прочие обязательные платежи

Код строки по бухгалтерскому балансу: 180

Чистая прибыль (убыток) отчетного периода

Код строки по бухгалтерскому балансу: 19

Приложение №2

Баланс Общества

Приложение №3

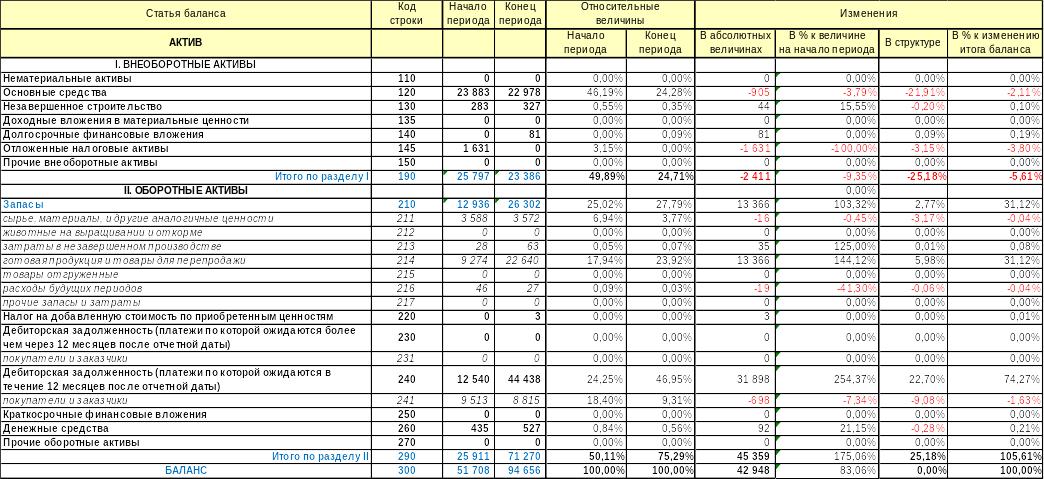

Внешний вид листа «Аналитический баланс», раздел «Активы»

Приложение №4

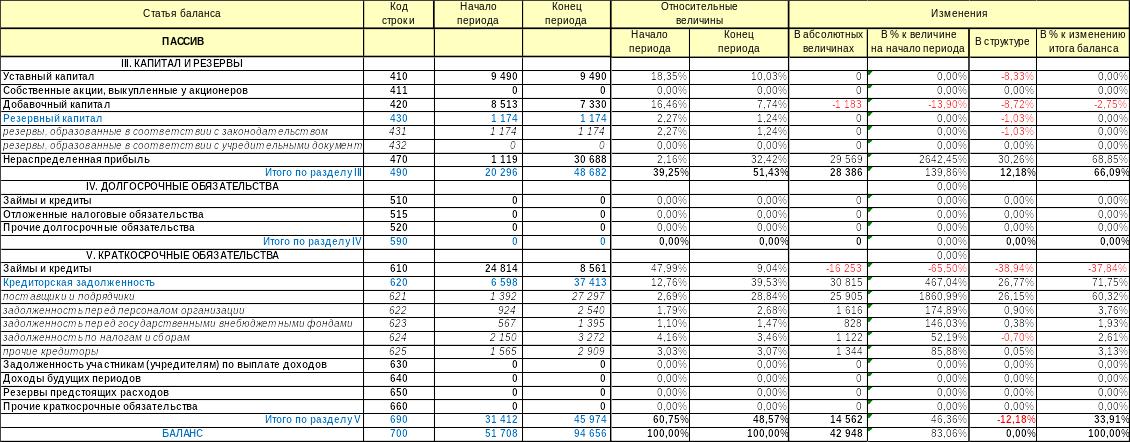

Внешний вид листа «Аналитический баланс», раздел «Пассивы»

Приложение №5

Внешний вид листа «Аналитический баланс», раздел «Отчёт о прибылях и убытках»

Приложение №6

Новый анализ дебиторской задолженности

Счет |

Наименование |

Предмет задолженности |

На начало 2010, руб. |

На конец 2010, руб. |

Доля, % |

Дата образования/ изменение задолженности за 2010 год |

Изменение, % |

Изменение, Руб. |

62.1 |

ххх-Лада |

Автодоговор с фирмой ххх |

25 685 524 |

25 692 524 |

29,12 |

Возросла на |

0 |

7 000 |

76.5 |

АВТОВАЗ ОАО а/м ххх |

Дилерское соглашение №2ххх76 (ххх) от 07.09.2010 |

431 129 |

8 982 957 |

10,18 |

Возросла на |

95,15 |

8 551 828 |

62.1 |

ДП ххх |

Договор поставки з/ч 1/ххх-1 ххх |

6 836 391 |

8 578 057 |

9,72 |

Возросла на |

20,35 |

1 741 666 |

62.1 |

ДП ххх |

Договор поставки з/ч 1/ххх ххх |

2 200 000 |

4 237 375 |

4,80 |

Возросла на |

48,07 |

2 037 375 |

62.1 |

ДП ххх |

Договор поставки з/ч 1/ххх ххх |

4 233 446 |

4 233 446 |

4,80 |

Не изменилась |

|

|

62.1 |

ДП ххх |

Договор поставки з/ч 1/114 ххх |

4 230 108 |

3 954 348 |

4,48 |

Снизилась на |

6,49 |

275 759 |

76.АВ |

НДС с авансов получ. |

НДС с авансов получ. |

1 918 270 |

3 827 917 |

4,34 |

Возросла на |

49,94 |

1 909 647 |

76.5 |

Минпромторг |

Перевозка утил. а/м |

32 779 000 |

4 428 668 |

5,02 |

Снизилась на |

86,46 |

28 350 332 |

76.5 |

ДП ххх |

Договор займа ххх от 28/09/07 |

2 200 000 |

2 261 758 |

2,56 |

Возросла на |

2,75 |

61 758 |

62.1 |

АВТОВАЗ ОАО а/м ххх |

Договор ответхранения №22ххх1024 от 05.12.2008 |

431 129 |

2 089 747 |

2,37 |

Возросла на |

79,42 |

1 658 618 |

76.5 |

АВТОВАЗ ОАО гарантия |

Договор ххх 10.02.10 |

1 677 659 |

2 026 409 |

2,30 |

Возросла на |

17,16 |

348 750 |

62.1 |

ДП ххх |

Договор поставки з/ч 1/ 115-1 ххх |

3 206 356 |

1 384 345 |

1,57 |

Снизилась на |

56,87 |

1 822 012 |

62.1 |

ДП ххх |

Автодоговор с фирмой ххх |

1 354 124 |

1 354 124 |

1,53 |

Не изменилась |

|

|

62.1 |

Трансфор-Лада |

договор приемка автомобилей по железной дороге от 01.06.10 |

0 |

1 106 400 |

1,25 |

30.09.2011 |

|

|

76.5 |

ххх-Лада |

зарабоная плата ч/з ххх |

25 685 524 |

998 524 |

1,13 |

Снизилась на |

96,14 |

24 687 001 |

62.1 |

Согласие |

Договор услуг, з/ч |

844 103 |

752 042 |

0,85 |

Снизилась на |

10,89 |

92 061 |

76.5 |

ххх Лада ОАО |

Юридические услуги |

573 542 |

573 542 |

0,65 |

Не изменилась |

|

|

Приложение №7

Классификация Общества согласно критериям оценки финансового состояния