7.3 Показатели вариации и способы их расчета

Средняя величина дает обобщающую характеристику всей совокупности изучаемого явления. Однако, исчислив среднюю арифметическую по данным вариационного ряда, мы еще ничего не знаем о том, как отдельные значения изучаемого признака группируются вокруг средней. В этом отношении наблюдаются существенные различия. В одних случаях отдельные значения признака весьма близки к средней арифметической и мало чем от нее отличаются. В этом случае средняя хорошо представляет всю совокупность. В другом случае, наоборот, отдельные значения далеки от средней, и тогда средняя не будет представлять всю совокупность. Возьмем, например, средний уровень доходов населения. Он может быть исчислен как средняя арифметическая из доходов граждан какой-либо страны. Однако значение средней величины для стран, в которых нет резких различий в уровне доходов, будет гораздо выше, чем для стран, в которых наблюдаются резкие различия.

Поэтому нельзя ограничиться вычислением одной средней величины. Надо изучать не только среднюю, но и отклонения от нее, потому что именно в отклонениях виден весь процесс явления в его диалектическом развитии. Отклонение в одну сторону от средней для некоторых показателей следует рассматривать как ростки нового, отклонения в противоположную сторону - как пережитки старого. Для вариационного ряда важно изучать степень сплоченности всех отдельных значений признака вокруг его среднего значения, степень разбросанности этих значений, степень колеблемости их. Для этого в теории статистики используются показатели вариации.

Показатели вариации делятся на две группы: абсолютные и относительные. К абсолютным показателям относятся: размах вариации, среднее линейное отклонение, дисперсия и среднее квадратическое отклонение. Котносительным показателям вариации относятся: коэффициенты осцилляции, вариации, относительное линейное отклонение и др. Относительные показатели вычисляются как отношение абсолютных показателей вариации к средней арифметической (или медиане).

Вариационный размах. Вариационный

размах (![]() )

(или, как еще говорят, амплитуда

колебаний) показывает, насколько велико

различие между единицами совокупности,

имеющими самое маленькое и самое большое

значение признака.

)

(или, как еще говорят, амплитуда

колебаний) показывает, насколько велико

различие между единицами совокупности,

имеющими самое маленькое и самое большое

значение признака.

Размах рассчитывают как разность между

наибольшим (![]() )

и-наименьшим (

)

и-наименьшим (![]() )

значениями варьирующего признака, т.е.:

)

значениями варьирующего признака, т.е.:

|

|

(7.11) |

Значение подобного рода величины необходимо в практической и хозяйственной деятельности, а также в научных исследованиях. Например, размах вариации применяется для контроля качества продукции при определении влияния систематически действующих причин на производственный процесс. Для этого через определенные промежутки времени отбирают несколько деталей и проводят их измерение. Рассчитав по данным этих выборок показатели размаха вариации и сопоставив результаты вычислений, судят об устойчивости режима производственного процесса.

В учебной литературе по статистике обычно указывается, что размах имеет существенный недостаток. Его величина всецело зависит от крайних значений признака, и он не учитывает всех изменений варьирующего признака в пределах совокупности. Этот упрек в адрес размаха является не совсем верным. Какой же это недостаток, когда именно в этом заключается суть показателя.

Размах вариации для того и существует, чтобы измерять расстояние между крайними точками. Другое дело, что в изучении вариации нельзя ограничиться определением одного лишь ее размаха. Но это не исключает необходимости определения величины этого показателя, не умаляет его значения.

К действительным недостаткам размаха вариации можно отнести следующее: очень низкое и очень высокое значения признака по сравнению с основной массой его значений в совокупности могут быть обусловлены какими-либо сугубо случайными обстоятельствами, т.е. эти значения являются аномальными в совокупности. В этих случаях размах вариации даст искаженную амплитуду колебания признака против, так сказать, нормальных его размеров, так как в данную совокупность включены единицы другой совокупности с аналогичным признаком. Поэтому прежде чем определить величину размаха вариации, следует очистить совокупность от аномальных наблюдений. Например, нельзя вычислять размах вариации заработков работников какого-либо частного предприятия, если наряду с заработками наемных работников в совокупность включен «заработок» владельца.

Итак, размах вариации - важный показатель колеблемости признака, но он не исчерпывает характеристику вариации.

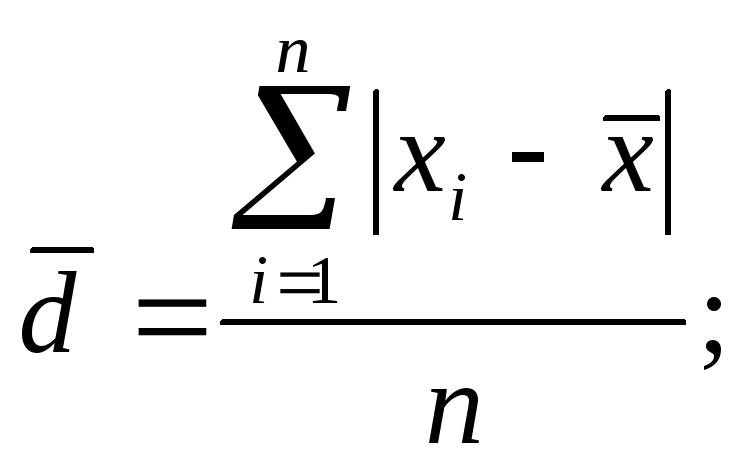

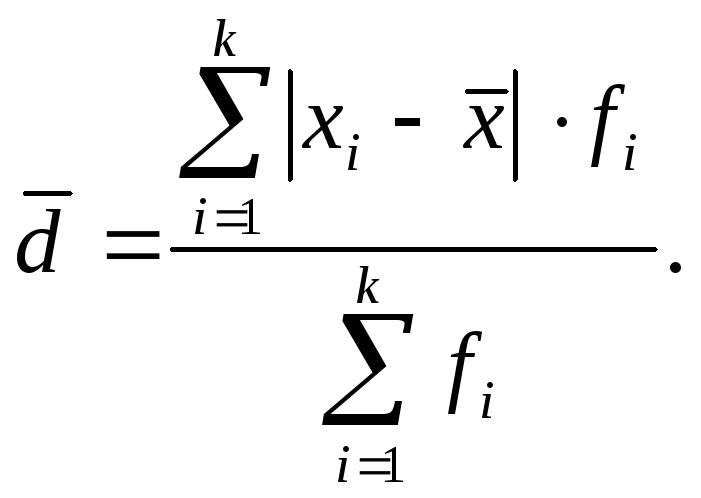

Среднее линейное отклонение.Для анализа вариации необходим показатель, который бы отражал все колебания варьирующего признака и давал обобщенную его характеристику. Для многих варьирующих признаков возможно допущение, что при прочих равных условиях все единицы совокупности в соответствии с основными законами своего развития имеют одинаковую и при том вполне определенную величину в данных условиях места и времени. Вполне логично в качестве такой величины условно принятьсреднюю величину из всех значений признака, поскольку в ней более или менее погашаются случайные отклонения от закономерного развития явления, и средняя тем самым отражает типичный размер признака у данной однородной совокупности единиц. Но условия существования и развития отдельных единиц совокупности в определенной степени различны, что сказывается на различии значений признака. Средняя величина отражает эти средние условия.

Следовательно, средняя применяется в качестве своего рода центра тяжести, вокруг которого происходит колебание, рассеяние значений признака. При обобщении этих колебаний необходимо прибегать к методу средних величин - искать среднюю величину этих отклонений.

Такая средняя называется средним

линейным отклонением (![]() ).

Эта величина вычисляется как средняя

арифметическая из абсолютных значений

отклонений вариант

).

Эта величина вычисляется как средняя

арифметическая из абсолютных значений

отклонений вариант![]() и

и![]() (простая (формула 7.12) или взвешенная

(формула 7.13), в зависимости от исходных

условий):

(простая (формула 7.12) или взвешенная

(формула 7.13), в зависимости от исходных

условий):

|

|

(7.12) |

|

|

(7.13) |

Поскольку сумма отклонений значений признака от средней величины равна нулю, приходится все отклонения брать по модулю, на что указывают прямые скобки в числителе формул.

Таким образом, среднее линейное отклонение

дает обобщенную характеристику степени

колеблемости признака в совокупности.

Однако при его исчислении приходится

допускать некорректные с точки зрения

математики действия, нарушать законы

алгебры. Математики и статистики искали

иной способ оценки вариации для того,

чтобы иметь дело только с положительными

величинами. Был найден очень простой

выход - возвести все отклонения во вторую

степень. Это столь простое решение

привело в последующем к большим научным

результатам. Оказалось, что обобщающие

показатели вариации, найденные с

использованием вторых степеней

отклонений, обладают замечательными

свойствами; позднее на их основе были

разработаны новые методы исследования,

а также новые показатели количественной

характеристики большого класса явлений.

Полученную меру вариации назвали

дисперсией и обозначили![]() или

или![]() .

.

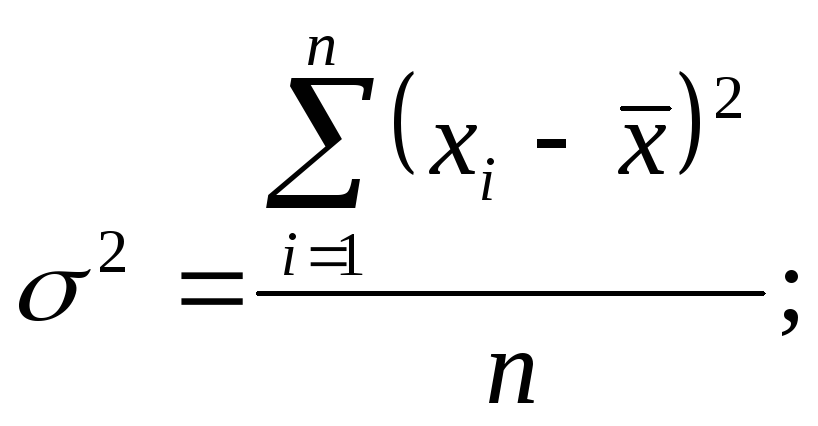

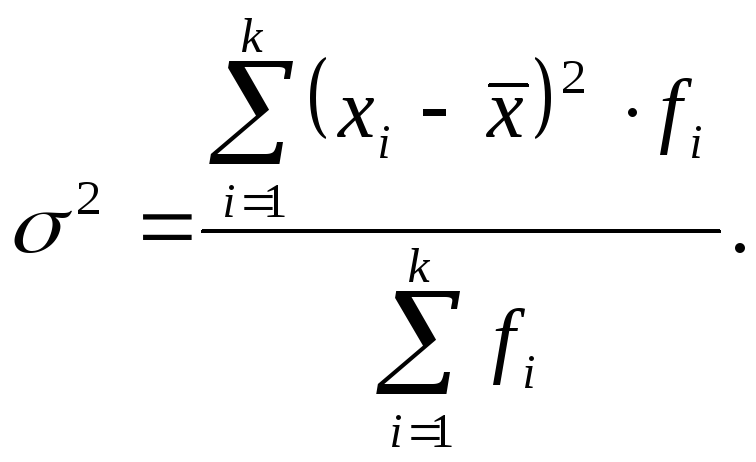

Дисперсия.Дисперсия представляет собой средний квадрат отклонений индивидуальных значений признака от их средней величины и в зависимости от исходных данных вычисляется по формулам простой дисперсии (формула 7.14) и взвешенной дисперсии (формула 7.15):

|

|

(7.14) |

|

|

(7.15) |

Расчет дисперсии может быть упрощен. В случае равных интервалов в вариационном ряду распределения используется способ отсчета от условного нуля (способ моментов). Для его понимания необходимо знать математические свойства дисперсии:

Дисперсия постоянной величины равна нулю.

Уменьшение всех значений признака на одну и ту же величину

не меняет величины дисперсии:

не меняет величины дисперсии:

|

|

(7.16) |

Значит, средний квадрат отклонений можно вычислить не по заданным значениям признака, а по их отклонениям от какого-то постоянного числа.

Уменьшение всех значений признака в

раз уменьшает дисперсию в

раз уменьшает дисперсию в раз, а среднее квадратическое

отклонение - в

раз, а среднее квадратическое

отклонение - в раз:

раз:

|

|

(7.17) |

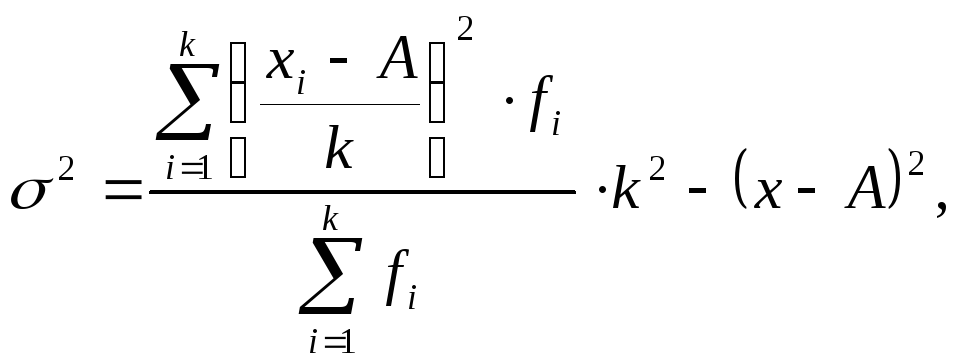

Значит, все значения признака можно разделить на какое-то постоянное число (скажем, на величину интервала ряда), исчислить среднее квадратическое отклонение, а затем умножить его на, постоянное число:

|

|

(7.18) |

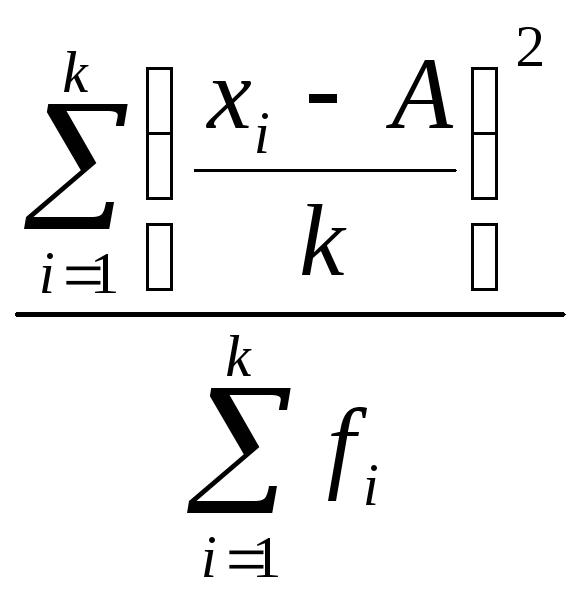

Если исчислить средний квадрат отклонений от любой величины

,

в той или иной степени отличающейся

от средней арифметической (

,

в той или иной степени отличающейся

от средней арифметической ( ),

то он всегда будет больше среднего

квадрата отклонений, исчисленного от

средней арифметической:

),

то он всегда будет больше среднего

квадрата отклонений, исчисленного от

средней арифметической:

|

|

(7.19) |

Средний квадрат отклонений при этом

будет больше на вполне определенную

величину - на квадрат разности средней

и этой условно взятой величины, т.е. на

![]() :

:

![]()

или

|

|

(7.20) |

Значит, дисперсия от средней всегда меньше дисперсий, исчисленных от любых других величин, т.е. она имеет свойство минимальности.

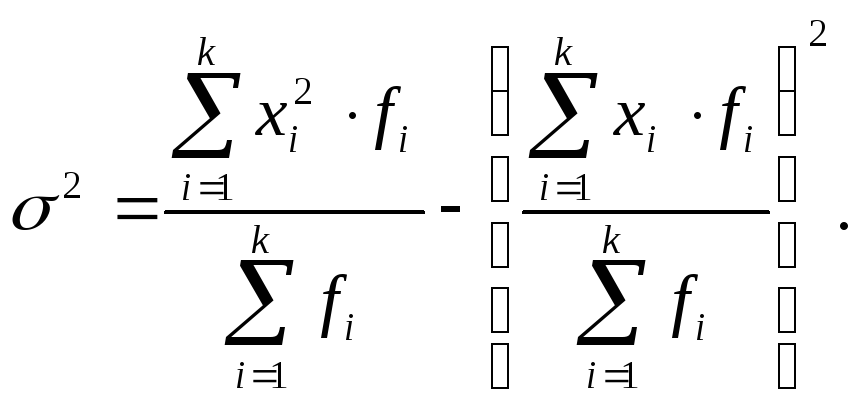

В случае когда

![]() приравнивается нулю и, следовательно,

отклонения не вычисляются, формула

принимает такой вид:

приравнивается нулю и, следовательно,

отклонения не вычисляются, формула

принимает такой вид:

![]()

или

|

|

(7.21) |

Значит, средний квадрат отклонений равен среднему квадрату значений признака минус квадрат среднего значения признака.

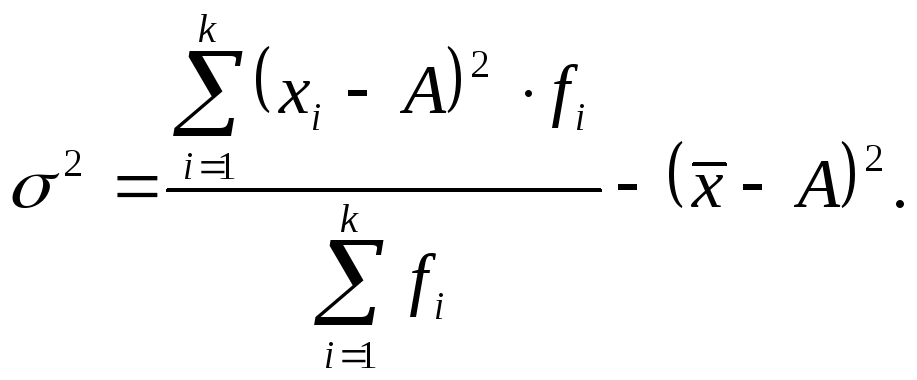

На приведенных математических свойствах дисперсии основан метод расчета дисперсии по способу моментов, илиспособу отсчета от условного нуля, который применялся при исчислении средней величины. Расчет производится по формуле

|

|

(7.22) |

Где

![]() - ширина интервала;

- ширина интервала;

![]() - условный нуль, в качестве которого

удобно использовать середину интервала,

обладающего наибольшей частотой;

- условный нуль, в качестве которого

удобно использовать середину интервала,

обладающего наибольшей частотой;

- момент второго порядка.

- момент второго порядка.

Дисперсия есть средняя величина квадратов отклонений, а варианты признака выражены в первой степени.

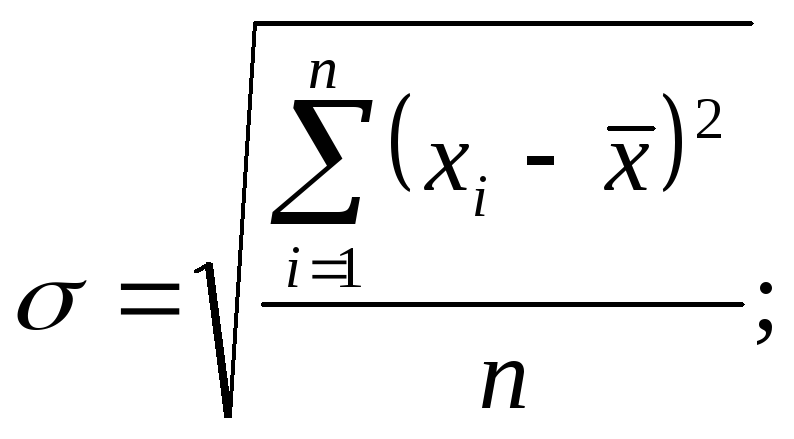

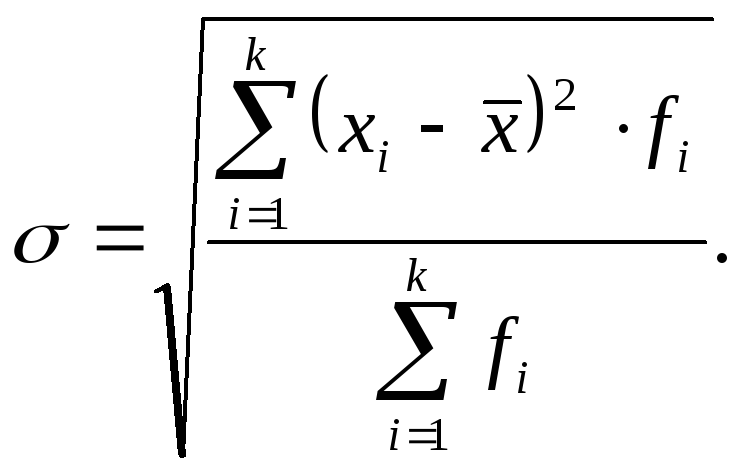

Среднее квадратическое отклонение (![]() ).

Среднее квадратическое отклонение

равно корню квадратному из дисперсии.

Оно может быть простым (формула 7.23) или

взвешенным (формула 7.24).

).

Среднее квадратическое отклонение

равно корню квадратному из дисперсии.

Оно может быть простым (формула 7.23) или

взвешенным (формула 7.24).

|

|

(7.23) |

или

|

|

(7.24) |

Среднее квадратическое отклонение, как и среднее линейное отклонение, показывает, на сколько в среднем отклоняются конкретные варианты признака от среднего значения. Они выражаются в тех же единицах измерения, что и признак (в метрах, тоннах, рублях и т.д.).

Среднее квадратическое отклонение часто используется в качестве единицы измерения отклонений от средней арифметической. В зарубежной литературе этот показатель называется нормированным, илистандартизованным, отклонением.

По свойству мажорантности средних

величин среднее квадратическое отклонение

всегда больше среднего линейного

отклонения. Если распределение признака

близко к нормальному или симметричному

распределению, то между

![]() и

и![]() существует взаимосвязь:

существует взаимосвязь:![]() или

или![]() .

.

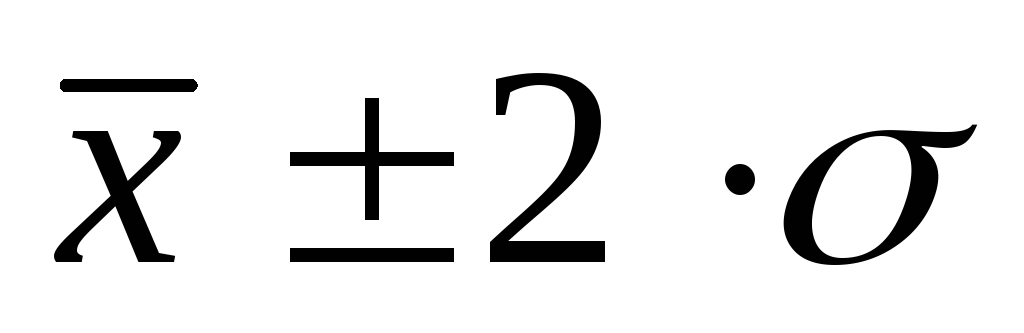

Среднее квадратическое отклонение играет важную роль в анализе вариационных рядов распределения. В условиях нормального распределения существует следующая взаимосвязь между величиной среднего квадратического отклонения и количеством наблюдений:

в пределах

располагается 0,683, или 68,3% количества

наблюдений;

располагается 0,683, или 68,3% количества

наблюдений;в пределах

- 0,954, или 95,4%;

- 0,954, или 95,4%;в пределах

- 0,997, или 99,7% количества наблюдений.

- 0,997, или 99,7% количества наблюдений.

В действительности на практике почти

не встречаются отклонения, которые

превышают

![]() .

Отклонение

.

Отклонение![]() может считаться максимально возможным.

Это положение называютправилом трех

сигм.

может считаться максимально возможным.

Это положение называютправилом трех

сигм.

Для целей сравнения колеблемости различных признаков в одной и той же совокупности или же при сравнении колеблемости одного и того же признака в нескольких совокупностях представляют интерес показатели вариации, приведенные в относительных величинах. Базой для сравнения должна служить средняя арифметическая. Эти показатели вычисляются как отношение размаха вариации, среднего линейного отклонения или среднего квадратического отклонения к средней арифметической или медиане. Чаще всего они выражаются в процентах и определяют не только сравнительную оценку вариации, но и дают характеристику однородности совокупности. Совокупность считается однородной, если коэффициент вариации не превышает 33% (для распределений, близких к нормальному). Различают следующие относительные показатели вариации(V).

Коэффициент осцилляции (![]() ):

):

|

|

(7.25) |

Линейный коэффициент вариации (![]() ):

):

|

|

(7.26) |

или

![]()

Наиболее часто в практических расчетах применяется показатель относительной вариации - коэффициент вариации.

Коэффициент вариации (![]() ):

):

|

|

(7.27) |

Характеристика степени вариации ряда

может быть определена также по формуле

квартильного отклонения (![]() ),

предложенной английским биологом и

антропологом Ф. Гальтоном:

),

предложенной английским биологом и

антропологом Ф. Гальтоном:

|

|

(7.28) |

где

![]() и

и![]() - соответственно 1 -я и 3-я квартили

распределения.

- соответственно 1 -я и 3-я квартили

распределения.

Эта формула дает абсолютный квартильный

показатель вариации. В симметричных

или умеренно асимметричных распределениях![]() .

Так как на квартальное отклонение не

влияют отклонения всех значений признака,

то его использование следует ограничить

случаями, когда определение среднего

квадратического отклонения затруднено

или невозможно. В частности, этот

показатель может быть рекомендован для

рядов распределения с открытыми

интервалами.

.

Так как на квартальное отклонение не

влияют отклонения всех значений признака,

то его использование следует ограничить

случаями, когда определение среднего

квадратического отклонения затруднено

или невозможно. В частности, этот

показатель может быть рекомендован для

рядов распределения с открытыми

интервалами.

В целях сравнения вариации в различных рядах вычисляется относительный квартильный показатель вариации по формуле

|

|

(7.29) |

или

![]()

где

![]() - медиана ряда распределения.

- медиана ряда распределения.