11. Налогообложение фармацевтических организаций – специальные режимы налогообложения.

ВСЕ БЫЛО ВЫШЕ В 10 ВОПРОСЕ

12. Выведение результатов финансово-хозяйственной деятельности аптечной организации. Доход от реализации, валовая прибыль, внереализационные доходы и расходы. Прибыль и убыток. Использование чистой прибыли в организации. Синтетический учет получения и использования прибыли.

Валовой доход — это доход, который предприятие получает от своей основной деятельности.

Реализационная прибыль – валовый доход - издержки обращения

Валова́я при́быль — разница между выручкой и себестоимостью сбытой продукции или услуги.

Прибыль (убыток) от реализации продукции работ (услуг) определяется как разница между выручкой от реализации без НДС и акцизов и затратами на производство и реализацию, включенными в с/с.

Расходы — в бухгалтерском учете под этим термином понимается уменьшение экономических выгод организации в результате потери активов, а также появление обязательств, урезающих капитал компании, кроме уменьшения вкладов по решению его участников.

Внереализационные расходы: обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и реализацией.

Результат от реализации товаров отражается на счете 90 «Реализация»

Выручка от реализации ОС и НМА, и расходы, связанные с их выбытием, прочие доходы и расходы отражаются на 91 «Прочие доходы и расходы»

Результатные счета 90 и 91 ежемесячно закрываются, а результат от реализации и прочего выбытия по ним списываются на 99 счет ( КО > ДО – прибыль – по К 99 «Прибыль и убытки» и наоборот ДО > КО – убыток – по Д 99.)

Для учета фин. рез-та (прибыли или убытка) используется счет 99 «Прибыли и убытки»

КО отражает полученную прибыль и внереализационные доходы;

ДО отражает убыток от реализации и внереализационные расходы,

Финансовый результат (прибыль/убыток) учитывается весь год нарастающим итогом.

Таким образом полученная прибыль и использованная прибыль учитываются на одном счете 99 «Прибыль и убытки». По итогам за год счет закрывается в конце года.

В балансе учет неиспользованной прибыли ведется по III разделу пассива по статьям:

Счет 84 «Не распределенная прибыль» где показывается

по К не распределенная прибыль;

по Д -непокрытый убыток.

Ч истая

рентабельность (Чр)

показывает,

сколько чистой прибыли приходится на

реализованную продукцию или услугу.

истая

рентабельность (Чр)

показывает,

сколько чистой прибыли приходится на

реализованную продукцию или услугу.

где Чп - чистая прибыль; Вп - выручка от продаж.

13. Формы бухгалтерской отчетности, сроки предоставления, НД. Анализ финансово-экономической деятельности организации: задачи, информационная база для анализа. Какие отчетные формы применяются. Оценка общей структуры баланса: финансовой устойчивости и платежеспособности. Анализ динамики валюты баланса. Анализ структуры активов и пассивов. Анализ результатов финансовой деятельности: рентабельность организации.

Бухгалтерская отчетность - это совокупность сведений о результатах и условиях работы организации за определенный период, представленных потребителем учетной информации для анализа, контроля и планирования.

Отчетность в зависимости от вида учета:

Оперативная. Отчетность оперативная – отчетность, предназначенная для текущего контроля и управления внутри организации в момент совершения хозяйственных операций или сразу же после их завершения. В ней содержатся сведения о выполнении планов поставок продукции, соблюдении договоров, финансовом положении организации.

Статистическая.

Бухгалтерская.

Финансовая.

Управленческая. Управленческая отчетность – это система информации об имуществе, капитале, доходах и расходах, результатах работы предприятия и т.д. Она нужна высшему менеджменту, чтобы планировать, организовывать, контролировать и регулировать работу компании.

Отчетность в зависимости от календарного периода:

Месячная

Квартальная (промежуточные)

Годовая (основной отчетный период)

Формы бухгалтерской отчетности.

Форма №1 – Бухгалтерский баланс.

Форма №2 - Отчет о прибылях и убытках.

Форма №3 - Отчет об изменении капитала.

Форма №4 – Отчет о движении денежных средств.

Форма №5 - Приложение к бух. балансу (первоначальная и остаточная стоимость ОС и НМА, их износ за отчетный период – для расчета средней стоимости имущества при исчислениях налога на имущество; финансовые вложения; дебиторская и кредиторская задолженность; ИО).

Форма №6 - Отчет о целевом использовании полученных средств.

Финансовая устойчивость - это способность организации функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней сфере, гарантирующего его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Финансовое состояние организации, ее устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности.

Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение.

И наоборот, в результате перевыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и, как следствие, ухудшение финансового состояния организации и ее платежеспособности.

Абсолютные

позволяют определить, какие источники средств и в каком объеме используются для покрытия запасов. Практическую работу по анализу показателей абсолютной финансовой устойчивости осуществляют на основании данных бухгалтерского баланса

В ходе производственного процесса происходит постоянное пополнение запасов, товарно-материальных ценностей. В этих условиях используют как собственные оборотные средства, так и заемные (краткосрочные и долгосрочные займы и кредиты). Изучая излишек или недостаток средств для формирования запасов, также устанавливают абсолютные показатели финансовой устойчивости.

Характеристика финансовой устойчивости в долгосрочном плане на основе расчета абсолютных показателей дает лишь общую оценку.

Относительные

Степень зависимости от внешних инвесторов и кредиторов характеризуют относительные показатели финансовой устойчивости. Относительные показатели финансовой устойчивости позволяют также оценить степень защищенности инвесторов и кредиторов, поскольку выражают способность организации погасить свои долгосрочные обязательства перед партнерами.

Относительные показатели финансового состояния анализируемой организации можно сравнить с:

общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

аналогичными данными других организаций, что позволяет выявить сильные и слабые стороны организации и ее возможности;

аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения финансового состояния организации.

Анализ финансовой деятельности основные показатели рентабельности

Прибыль или убыток – это результат хозяйственной деятельности. Наличие прибыли – положительный результат деятельности. Определяют, за счет, какой деятельности получена прибыль – от реализации товаров или от внереализационных доходов; определяют динамику ИО по статьям, уровень ИО. Наличие убытка – это отсутствие источников пополнения собственных средств, нужен анализ, что в деятельности повлияло на получение убытков (темп роста ЗП более роста производительности труда, статьи ИО и др.).

Показатели рентабельности – это относительные показатели, связанные с прибылью. Представляют собой отношение прибыли к тем или иным средствам (имуществу) предприятия, участвующим в получении прибыли. Конкретных критериев нет, но показатель должен расти

Общая рентабельность предприятия показывает эффективность использования всего имущества предприятия это соотношение валовой прибыли к валюте баланса. Снижение этого коэффициента свидетельствует о падающем спросе и о перенакоплении активов.

Этот показатель = (прибыль валовая) : (валюта баланса)

(Стр. 140 Ф2 ) : ( Стр. 700 Ф1).

● Чистая рентабельность – соотношение экономической прибыли (после уплаты налога) к собственным средствам организации; показатель определяет, сколько чистой прибыли приходится на 1 руб. собственных средств организации.

(Стр.160 Ф2) : (стр. 490 Ф1).

● Рентабельность капитала, вложенного в деятельность предприятия на длительный срок (какую долю валовая прибыль занимает в собственном капитале организации).

(Стр. 140 Ф2 ) : ( Стр 490 Ф1). Оптимальное значение 20 %.

● Рентабельность собственного оборотного капитала (доходность собственных оборотных средств, т.е. сколько валовой прибыли дает 1 руб. оборотных средств).

( Стр

140 Ф2 ) : ( 290 Ф1 – 690 Ф1).

Стр

140 Ф2 ) : ( 290 Ф1 – 690 Ф1).

Рентабельность источников дохода от реализации (рентабельность продаж или торговая маржа) – это соотношение экономической прибыли к товарообороту.

(Стр. 160 Ф2 ) : ( Стр 010 Ф2).

Общая оценка финансового состояния предприятия осуществляется на основе бухгалтерского баланса (формы № 1). Общий итог актива и пассива носит название валюты баланса.

Актив = Пассив или Актив = Обязательства + Капитал и резервы (10)

Формула показывает, что каждая денежная единица, вложенная в активы предприятия, предоставляется кредиторами либо его владельцами (собственниками) и вкладывается в определенный вид активов.

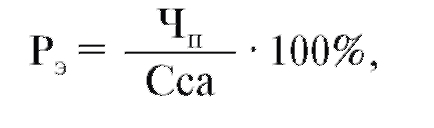

Рентабельность всего капитала (активов) - один из синтетических показателей экономической деятельности организации в целом, который принято называть экономической рентабельностью (Рэ). Это самый общий показатель, отвечающий на вопрос: сколько прибыли хозяйствующий субъект получает в расчете на 1 рубль своего имущества? От его уровня, в частности, зависит размер дивидендов на акции в акционерных обществах. В показателе рентабельности активов результат текущей деятельности анализируемого периода (прибыль) сопоставляется с имеющимися у организации основными и оборотными средствами (активами). С помощью тех же активов организация будет получать прибыль и в последующие периоды деятельности. Прибыль же является главным образом (почти на 98%) результатом от продажи продукции (работ, услуг).

г де

Чп -

чистая прибыль; Сса - средняя стоимость

активов.

де

Чп -

чистая прибыль; Сса - средняя стоимость

активов.

Рентабельность собственного капитала (Рс.к) показывает, сколько единиц чистой прибыли заработала каждая единица, вложенная собственником организации.

г де

Чп -

чистая прибыль; Ссск - средняя стоимость

собственного капитала.

де

Чп -

чистая прибыль; Ссск - средняя стоимость

собственного капитала.

Рентабельность перманентного капитала (Рп.к) показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок.

г де

Чп -

чистая прибыль; Ссск - средняя стоимость

собственного капитала; Ссдо - средняя

стоимость долгосрочных обязательств.

де

Чп -

чистая прибыль; Ссск - средняя стоимость

собственного капитала; Ссдо - средняя

стоимость долгосрочных обязательств.

Пожалуй хватит