Деятельность

организации, связанная с разработкой

и внедрением технологически новых

продуктов и процессов, а также значительных

технологически новых или значительно

усовершенствованных услуг, новых или

значительно усовершенствованных

способов производства (передачи) услуг.

Технологическими как те продукты,

процессы, услуги и методы, которые

организация разрабатывает впервые,

так и те, которые перенимаются ею у

других организаций

Технологические инновации

Рис. 1. Типы инноваций в системе инновационной деятельности организации1

Уровень инновационной активности организаций обычно определяется как отношение числа организаций, осуществлявших технологические, организационные или маркетинговые инновации, к общему числу обследованных за определенный период времени организаций в стране, отрасли, регионе и т.д.

В состав видов инновационной деятельности входят научные исследования и разработки; приобретение машин и оборудования, связанных с технологическими инновациями; приобретение новых технологий; приобретение программных средств; производственное проектирование; обучение и подготовка персонала, связанные с инновациями; маркетинговые исследования и пр.2

Необходимо различать инновационно – активные и инновационные организации. Нами предлагается следующие разграничения данных организаций:

Инновационно – активная организация – это организация, которая ведет эффективную инновационную деятельность, осуществляя регулярно один или несколько из уровней инновационного процесса: 1) исследования с целью разработки инноваций; 2) саму разработку инноваций; 3) внедрение инноваций.

Организация, внедрившая инновацию и занимающаяся ее выработкой, является инновационной организацией.

Нами предлагается выделить пять видов инновационно - активных организаций, которые являются составной частью субъекта финансирования предложенной системы финансирования инновационной деятельности:

«ИАО – продукт» – организации, занимающиеся разработкой или внедрением нового либо улучшенного продукта;

«ИАО – процесс» – организации, занимающиеся разработкой или внедрением нового либо усовершенствованного процесса (технологии) производства.

«ИАО – метод» - организации, использующие новые или усовершенствованные маркетинговые методы, которые включают значительные изменения в дизайне и упаковке товаров, работ, услуг, а также использование новых методов продаж товаров, работ, услуг, их представления и продвижения на рынки сбыта; формирование новых ценовых стратегий.

«ИАО – реализация» - организации, реализующие новые методы ведения бизнеса, организации рабочих мест, внешних связей.

«ИАО–комплексный» - организации, сочетающие в своей деятельности два и более вида инновационной деятельности. Например, в случае «ИАО - продукт» + «ИАО – метод», организация, с одной стороны, занимается реализацией нового либо усовершенствованного продукта, с другой стороны, может разрабатывать новые методы продвижения данного продукта на рынок.

Первые два вида инновационно – активных организаций относятся к организациям, реализующим технологические инновации.

Также инновационно - активные организации целесообразно разделять на организации, осуществляющие инновационную деятельность своими силами, либо с привлечением сторонних организаций, и организации, которые ведут инновационную деятельность путем заимствования результатов у других организаций.

Проанализируем состояние и значение инновационной активности организаций на современном этапе развития экономики.

Согласно общему рейтингу уровня инновационного развития государств «The Global Innovation Index - 2011» Россия намного отстает от развитых стран, что видно из таблицы 1.

Таблица 1. Общий рейтинг уровня инновационного развития

The Global Innovation Index - 20111

Страна |

Место |

Среднее количество баллов |

Швейцария |

1 |

63,82 |

Швеция |

2 |

62,12 |

Сингапур |

3 |

59,64 |

Гонконг |

4 |

58,8 |

США |

7 |

56,57 |

Китай |

29 |

46,43 |

Бразилия |

47 |

37,75 |

Россия |

56 |

35,85 |

ЮАР |

59 |

35,22 |

Индия |

62 |

34,52 |

Установлено, что одним из важнейших факторов, ограничивающих инновационную деятельность, являются финансовые проблемы: недостаток собственных финансовых средств (41% предприятий), недостаток инвестиций (12%), неприемлемые условия кредитования (16%)1.

Низкие темпы развития инновационной активности обусловлены:

недостатками институциональной среды

(несовершенное законодательство, административные барьеры, отсутствие благоприятной деловой среды);

слабой развитостью рынка (недоступные кредиты, слабый фондовый рынок, низкая конкуренция);

слабыми межинституциональными связями, что не позволяет высококвалифицированным специалистам реализовать научный потенциал в бизнесе.

Низкие показатели результатов инновационной деятельности вызваны:

несовершенной системой защиты прав интеллектуальной собственности;

высокой стоимостью затрат на регистрацию и обслуживание патентов;

малым объемом экспорта инновационных товаров и услуг.

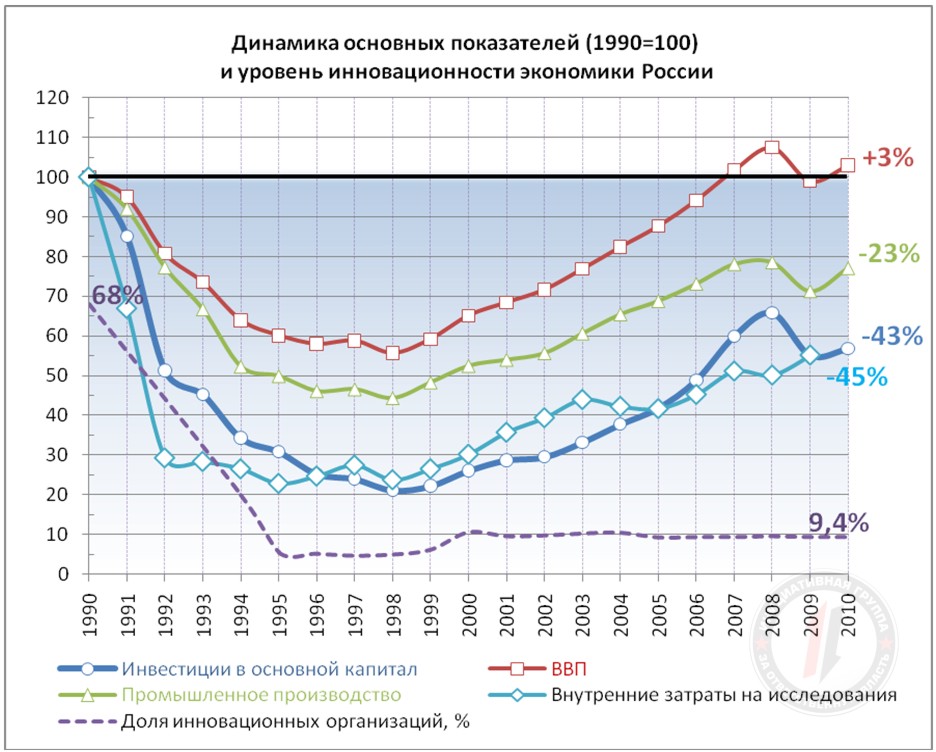

Инвестиции, то есть та основа, на которой стоит будущее развитие страны, находятся на уровне 56,8% от уровня 1990 г., промышленное производство – 77,1%, внутренние затраты организаций на исследования – 55,6%, доля инновационных организаций в период с 2000 по 2010 гг. составляла 9-10 %, что значительно отстает от показателя 1990 г., когда данный показатель составлял 68%. (рис. 2.)

Рис. 2. Динамика основных показателей и уровень инновационности экономики (1990-100%) 1

Поэтому главной стратегической целью инновационной политики должно стать достижение конкурентоспособности предприятий.

Согласно статистическим данным Центра исследования и статистики науки собственные средства организации являются основным источником финансирования инноваций (70,2 %). На втором месте в структуре затрат на инновации в организациях инновационной сферы являются прочие источники финансирования – 22,7%. Также небольшая доля затрат приходится на такие источники финансирования как бюджетные средства и иностранные инвестиции – 4,7 и 2,4 % соответственно. В сфере продаж выделяется незначительное финансирование за счет внебюджетных фондов – 0,1 % (рис. 3) 2.

Рассматривая проблемы финансово-экономического характера, нельзя забывать о том, что, несмотря на рост в последние годы инвестиций в образование, науку и инновации, Россия продолжает заметно отставать от мировых лидеров по объемам финансирования и показателям, определяющим уровень научно-технологического развития.

Рис. 3. Структура затрат на технологические инновации по источникам финансирования в РФ: 2011

Достижение высокой результативности инновационной деятельности требует больших затрат, например, на проведение крупномасштабных маркетинговых исследований, на подготовку персонала для работы по новым технологиям.

На сегодняшний день ресурсы, которые вкладываются в реализацию различных видов инноваций в России, не могут обеспечить прорыв в развитии инновационной экономики страны, повышении технологического уровня производства, расширении спектра принципиально новой конкурентоспособной продукции.

Финансы инновационно - активных организаций занимают важнейшее положение в финансовой системе страны, так как обслуживают основное звено общественного производства, в котором создается основная масса материальных и нематериальных благ. В условиях регулируемых рыночных отношений система финансирования инновационной деятельности имеет свою специфику и выступает как один из элементов финансовой политики государства.

Согласно ст. 15 ФЗ № 127 от 23.08.1996 "О науке и государственной научно-технической политике" (ред. 03.12.2011) «финансовое обеспечение научной и (или) научно-технической деятельности основывается на его целевой ориентации и множественности источников финансирования».1

В статистических сборниках используется следующая группировка источников финансирования инновационной деятельности:

– собственные средства;

– федеральный бюджет; бюджеты субъектов РФ и местные бюджеты;

– внебюджетные фонды;

– иностранные инвестиции;

– прочие.

На основе анализа классификаций источников финансирования различных авторов (Казанцева А.К., Миндели Л.Э., Колчина Н.В. и др.) нами предлагается группировка источников финансирования инновационно - активных организаций в зависимости от их вида и источников формирования (рис. 4).

Рис. 4. Группировка источников финансирования инновационно – активных организаций2

В настоящее время существует большое количество финансовых инструментов, однако статистические исследования показывают, что основным источником финансирования развития инновационных промышленных предприятий РФ являются их собственные средства. Банковский кредит пока остается слишком дорогим, а кредиты слишком короткими для развития инновационной деятельности.

Ресурсы бюджетной системы РФ доступны в основном для крупных предприятий. Но даже для них масштаб обеспечения бюджетными финансовыми средствами составляет не более 5-10% от необходимых объемов1.

Венчурное инвестирование, о котором в последнее время ведется много дискуссий в РФ, до сих пор остается недоступным, и значимых успехов на этом направлении пока нет.

Поскольку зарубежные схемы венчурного финансирования плохо работают в российских условиях, представляется целесообразной разработка модификаций схем венчурного финансирования, позволяющих привлечь венчурное финансирование в условиях неразвитого фондового рынка, избытка предложений по разработке НИОКР, неразвитой системы "выхода" из создаваемых венчурных предприятий.

Существует четыре типа институциональных инвесторов, готовых предоставлять венчурное финансирование:

частные компании;

публичные компании;

компании, связанные с банками;

большие корпорации2.

Частные компании венчурного капитала (limited partnerships) - самая многочисленная группа. Основная их часть создана пенсионными фондами и страховыми компаниями, которые размещают в них часть активов для венчурных инвестиций. Частные компании небольшого размера специализируются на работе с малым бизнесом или ориентируются на инвестиции в форме долга, более крупные - на инвестиции в капитал.

Публичные компании венчурного капитала инвестируют как в форме долгового (debt finance, также используется понятие leveraged finance), так и долевого финансирования (equity finance). Характерным для них является размер - как правило, он превышает большинство венчурных фондов. Если требуется значительный объем венчурного капитала, есть смысл начать с публичных компаний.

Венчурные компании, связанные с банками, ориентированы на инвестиции в капитал компаний малого бизнеса. В большинстве банков кредитный и венчурный бизнес не связаны и организационно оформлены раздельно.

Многие большие корпорации имеют подразделения венчурного капитала или инвестировали в один или несколько пулов венчурного капитала. В своей первоначальной форме вложения в ранние стадии разработок и в технологические компании могли дать крупным корпорациям доступ к сравнительно «дешевым» новым идеям на рынке, однако в последнее время обычной практикой для них становится инвестирование через участие в венчурных фондах.

В результате проведенного анализа особенностей финансирования инновационно – активных организаций можно сделать следующие основные выводы:

Важную роль в процессе диверсификации экономики и формировании современных технологических укладов, повышении наукоемкости и конкурентоспособности продукции, преодолении экономической депрессии и подъеме производства предприятий принадлежит развитию инновационной деятельности этих предприятий посредством финансового обеспечения такой деятельности.

В целях реализации сценария инновационного прорыва, обеспечивающего повышение конкурентоспособности российской продукции, необходимо формирование эффективной системы финансирования деятельности инновационно - активных организаций.

Следует констатировать, что сегодня не выработан единый подход к определению инновационной активности предприятия, что привело к отсутствию единой методики анализа и оценки инновационной активности предприятий в целях их дальнейшего финансирования, а также принятия инвестиционных решений. Наиболее часто используемый метод определения инновационной активности предприятий – это метод экспертных оценок.

На сегодняшний день не существует единых подходов к системе финансирования инновационно – активных организаций.

Гафарова О.В., к.э.н., преподаватель кафедры

Экономики и финансов

Азовский филиал ЕАОИ