237967

.pdfСхема 3

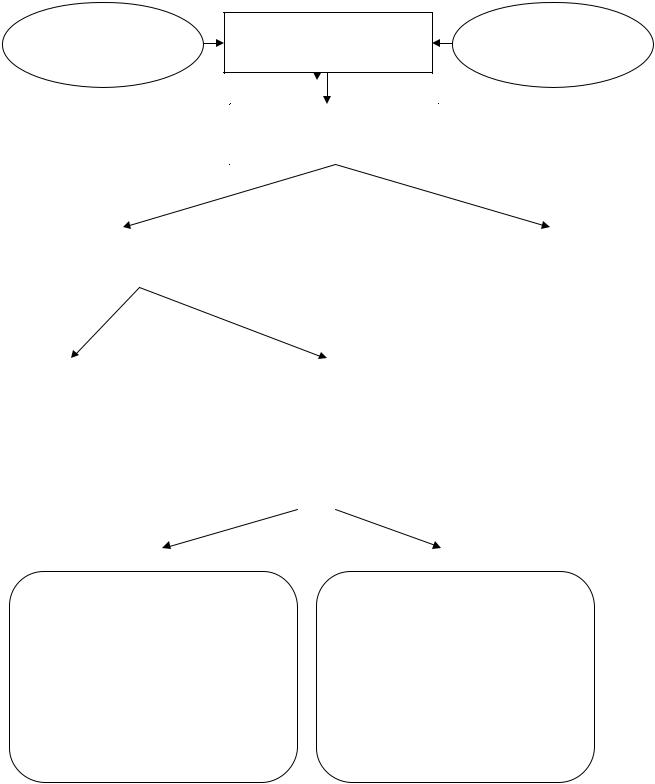

Направления разработки МСА

Аудит и обзорные про-

верки отчетной информации

(Audits and Reviews of Historical Financial Information)

-МСА (ISAs 100-999);

-Положения по международной практике

(IAPSs 1000-1100);

-Международные стандарты заданий по обзорным проверкам

(ISREs 2000-2699);

-Положения по международной практике для заданий по обзорным проверкам

(IREPSs 2700-2999)

Задания, обеспечи-

вающие уверенность, отличные от аудита или обзорных проверок отчетной финан-

совой информации

-Международные

стандарты по заданиям, обеспечивающим уверенность

( ISAESs 3000-3699);

-Положения по международной практике выполнения заданий, обеспечивающих уверенность

(IAEPSs 3700-3999)

Сопутствующие

услуги

( Related Services)

-Международные

стандарты по сопутствующим услугам

(ISRSs 4000-4699);

-Положения по международной практике оказания сопутствующих услуг

(ISRPSs 4700-4999)

Таблица 5

Классификация международных стандартов аудита

Группа стандартов |

Номер и наименование стандарта (положения) |

(положений) |

|

Предисловие к междуна- |

|

родным стандартам по |

|

контролю качества, ауди- |

х |

ту, обзорным проверкам и |

|

другим услугам по задани- |

|

ям, обеспечивающим уве- |

|

ренность и сопутствую- |

|

щим услугам |

|

Словарь терминов |

х |

МСА по контролю |

1. «Контроль качества в организациях, осуществляющих |

качества |

аудит, обзорные проверки отчетной финансовой инфор- |

|

мации и другие задания по обеспечению уверенности, и |

|

оказанию сопутствующих аудиту услуги» |

Основные принципы |

Международные принципы заданий по обеспечению уве- |

|

ренности |

|

11 |

100-999 «Международные |

х |

стандарты аудита» |

|

100-199 «Введение» |

х |

200-299 «Общие принципы |

МСА 200 «Цель и общие принципы, регулирующие аудит |

и обязанности» |

финансовой отчетности» |

|

МСА 210 «Согласование условий соглашения по аудиту» |

|

МСА 220 «Контроль качества работы в аудите» |

|

МСА 230 «Документирование» |

|

МСА 240 «Ответственность аудитора в отношении мо- |

|

шенничества при аудите финансовой отчетности» |

|

МСА 250 «Учет законов и нормативных актов при аудите |

|

финансовой отчетности» |

|

МСА 260 «Сообщение аспектов аудита лицам, наделен- |

|

ным руководящими полномочиями» |

|

МСА 265 «Информирование лиц, наделенных руководя- |

|

щими полномочиями, и руководства субъекта о недостат- |

|

ках в системе внутреннего контроля» |

300-499 «Оценка риска и |

МСА 300 «Планирование аудита финансовой отчетности» |

ответные действия на оце- |

МСА 315 «Понимание бизнеса предприятия и его среды и |

ненный риск» |

оценка рисков существенного искажения» |

|

МСА 320 «Существенность в аудите» |

|

МСА 330 «Аудиторские процедуры по оцененным рис- |

|

кам» |

|

МСА 402 «Аудит компаний, пользующихся услугами об- |

|

служивающих организаций» |

|

МСА 450 «Оценка искажений, выявленных в процессе ау- |

|

дита» |

500-599 «Аудиторские |

МСА 500 «Аудиторские доказательства» |

доказательства» |

МСА 501 «Аудиторские доказательства – дополнительное |

|

рассмотрение отдельных статей» |

|

МСА 505 «Внешние подтверждения» |

|

МСА 510 «Первая аудиторская проверка – начальное |

|

сальдо» |

|

МСА 520 «Аудиторские процедуры» |

|

МСА 530 «Аудиторская выборка» |

|

МСА 540 «Аудит оценочных значений, включая оценки |

|

справедливой стоимости и соответствующие раскрытия» |

|

МСА 550 «Связанные стороны» |

|

МСА 560 «Последующие события» |

|

МСА 570 «Непрерывность деятельности» |

|

МСА 580 «Заявления руководства» |

600-699 «Использование |

МСА 600 «Специфические вопросы – аудит отчетности |

результатов работы треть- |

группы (включая работу аудиторов отдельных компонен- |

их лиц» |

тов)» |

|

МСА 610 «Использование работы внутреннего аудитора» |

|

МСА 620 «Использование работыпривлеченного эксперта |

700-799 «Аудиторские вы- |

МСА 700 «Формирование мнения и отчет независимого |

воды и заключения» |

аудитора» |

|

МСА 701 «Модификация заключения в отчете независи- |

|

мого аудитора» |

12

|

|

|

МСА 706 «Пояснительные параграфы и другие вопросы в |

||

|

|

|

отчете независимого аудитора» |

||

|

|

|

МСА 710 «Сравнительная информация – сравнительные |

||

|

|

|

данные и сравнительная финансовая отчетность» |

||

|

|

|

МСА 720 «Ответственность аудитора в отношении прочей |

||

|

|

|

информации в документах, содержащих аудированную |

||

|

|

|

финансовую отчетность» |

||

800-899 «Специальные об- |

|

МСА 800 «Особые аспекты – аудит финансовой отчетно- |

|||

ласти аудита» |

|

|

сти специального назначения» |

||

|

|

|

МСА 805 «Особые аспекты – аудит отдельной финансо- |

||

|

|

|

вой отчетности и определенных элементов, счетов или |

||

|

|

|

статей финансового отчета» |

||

|

|

|

МСА 810 «Соглашения по предоставлению отчета по |

||

|

|

|

обобщенной финансовой отчетности» |

||

|

|

|

|

|

Таблица 6 |

Положения по международной практике аудита |

|||||

|

|

|

|||

Группа положений |

Номер и наименование |

Содержание положения |

|||

|

|

|

положения |

|

|

Положения по меж- |

1000 «Процедуры меж- |

Раскрывает необходимость использо- |

|||

дународной аудитор- |

банковского |

подтвер- |

вания процедур подтверждения, по- |

||

ской практике – |

ждения» |

|

рядок использования запросов о под- |

||

International Auditing |

|

|

|

|

тверждении, подготовки и рассылки |

Practice Statement |

|

|

|

|

запросов и получения ответов, содер- |

(IAPSs 1000-1100) |

|

|

|

|

жание писем-подтверждений |

|

1004 |

«Взаимодействие |

Раскрывает ответственность руко- |

||

|

инспекторов по банков- |

водства банка, роль внешнего аудито- |

|||

|

скому надзору и внеш- |

ра, порядок взаимоотношений между |

|||

|

них аудиторов» |

|

руководством и аудитором; критерии, |

||

|

|

|

|

|

в соответствии с которыми влияние и |

|

|

|

|

|

роль аудитора может быть увеличена |

|

|

|

|

|

до таких масштабов, чтобы они могли |

|

|

|

|

|

быть оценены как вклад в процесс ру- |

|

|

|

|

|

ководства |

|

1005 «Особенности ау- |

Содержит методические указания по |

|||

|

дита |

малых |

предпри- |

прменению МСА в процессе аудита |

|

|

ятий» |

|

малых предприятий, а также реко- |

||

|

|

|

|

|

мендации по проведению аудита в |

|

|

|

|

|

тех случаях, когда аудитор ока- |

|

|

|

|

|

зывает такому предприятию бухгал- |

|

|

|

|

|

терские услуги |

|

1006 «Аудит междуна- |

Содержит практические рекоменда- |

|||

|

родных коммерческих |

ции по применению МСА в контек- |

|||

|

банков» |

|

сте аудита международных банков |

||

13

|

1010 «Учет экологичес- |

Предоставляет руководство по при- |

||||

|

ких вопросов при аудите |

менению МСА 315, 250, содержит |

||||

|

финансовой отчетности» |

описание проверок по существу, |

||||

|

|

|

|

|

представления руководства о влия- |

|

|

|

|

|

|

нии окружающей среды на результа- |

|

|

|

|

|

|

ты хозяйственной деятельности и |

|

|

|

|

|

|

заключения о результатах проверок |

|

|

1012 «Аудит производ- |

Раскрывает понятие производных фи- |

||||

|

ных финансовых инст- |

нансовых инструментов, ответствен- |

||||

|

рументов» |

|

|

ность руководства и лиц, осуществ- |

||

|

|

|

|

|

ляющих управление, в отношении |

|

|

|

|

|

|

предпосылок, связанных с производ- |

|

|

|

|

|

|

ными финансовыми инструментами; |

|

|

|

|

|

|

основные процедуры по |

проверке |

|

|

|

|

|

предпосылок в отношении финансо- |

|

|

|

|

|

|

вых производных инструментов |

|

|

1013 «Электронная |

тор- |

Представляет практическое руково- |

|||

|

говля: влияние на аудит |

дство по проведению аудита пред- |

||||

|

финансовой отчетности» |

приятий, осуществляющих торговую |

||||

|

|

|

|

|

деятельность посредством |

глобаль- |

|

|

|

|

|

ной компьютерной сети (Интернет) |

|

|

1014 «Отчеты аудиторов |

Содержит практическое руководство |

||||

|

о соответствии стандар- |

по выполнению требований МСА |

||||

|

там финансовой отчет- |

700 |

|

|||

|

ности» |

|

|

|

|

|

Международные |

2400 «Задания по обзор- |

Раскрывает основные принципы об- |

||||

стандарты для зада- |

ной проверке финансо- |

зора финансовой информации и об- |

||||

ний по обзорным про- |

вой отчетности» |

|

зорные процедуры, которые должны |

|||

веркам – International |

|

|

|

|

быть выполнены аудитором, форму и |

|

Standards on Review |

|

|

|

|

содержание аудиторского заключения |

|

Engagements (ISREs |

2410 «Задания по про- |

Устанавливает обязанности аудито- |

||||

2000-2699) |

верке |

финансовой |

от- |

ра при проведении обзора финансо- |

||

|

четности» |

|

|

вой отчетности, а также форму и со- |

||

|

|

|

|

|

держание заключения по результа- |

|

|

|

|

|

|

там обзорной проверки |

|

Положения по меж- |

Не разработаны |

|

х |

|

||

дународной практике |

|

|

|

|

|

|

для заданий по об- |

|

|

|

|

|

|

зорным проверкам – |

|

|

|

|

|

|

International Review |

|

|

|

|

|

|

Engagement Practice |

|

|

|

|

|

|

Statements (IREPSs |

|

|

|

|

|

|

2700-2999) |

|

|

|

|

|

|

«Стандарты, приме- |

3000 «Задания по обес- |

Устанавливает основные принципы |

||||

нимые ко всем задани- |

печению |

уверенности, |

и необходимые процедуры проведе- |

|||

ям, обеспечивающим |

отличные от аудита или |

ния заданий по обеспечению уве- |

||||

уверенность»– |

обзорных |

проверок |

от- |

ренности, отличных от аудита или |

||

Applicable to All |

четной |

финансовой |

ин- |

обзорных проверок финансовой ин- |

||

Assurance Engagements |

формации» |

|

формации |

|

||

(3000-3399) |

|

|

|

|

|

|

14

«Стандарты по спе- |

3400 «Проверка про- |

Раскрывает уровень уверенности, |

|

циальным заданиям» |

гнозной |

финансовой |

который должен получить аудитор |

— Subject Specific |

информации» |

по прогнозируемой финансовой ин- |

|

Standards (3400-3699) |

|

|

формации; факторы, которые дол- |

|

|

|

жен изучить аудитор до того, как |

|

|

|

согласится проводить аудит подоб- |

|

|

|

ной информации; форму аудитор- |

|

|

|

ского заключения по прогнозируе- |

|

|

|

мой финансовой информации |

Положения по меж- |

Не разработаны |

х |

|

дународной практике |

|

|

|

выполнения заданий, |

|

|

|

обеспечивающих уве- |

|

|

|

ренность – |

|

|

|

International |

|

|

|

Assurance |

|

|

|

Engagements Practice |

|

|

|

Statements (IAEPSs |

|

|

|

3700-3999) |

|

|

|

Международные |

4400 «Задания по вы- |

Устанавливает обязанности аудито- |

|

стандарты по со- |

полнению согласован- |

ра по выполнению согласованных |

|

путствующим услу- |

ных процедур в отноше- |

процедур в отношении финансовой |

|

гам – International |

нии финансовой инфор- |

информации, а также форму и со- |

|

Standards on Related |

мации» |

|

держание отчета, который аудитор |

Services (ISRSs 4000- |

|

|

представляет в связи с выполнением |

4699) |

|

|

согласованных процедур |

|

4410 « Задания по под- |

Устанавливает порядок проведения |

|

|

готовке финансовой ин- |

заданий по подготовке финансовой |

|

|

формации» |

|

информации, а также форму и со- |

|

|

|

держание отчета, который должен |

|

|

|

быть подготовлен по итогам задания |

Положения по меж- |

Не разработаны |

х |

|

дународной практике |

|

|

|

оказания сопутст- |

|

|

|

вующих услуг – |

|

|

|

International Related |

|

|

|

Services Practice |

|

|

|

Statements (ISRPSs |

|

|

|

4700-4999) |

|

|

|

15

Таблица 7

Взаимосвязь международных стандартов аудита и федеральных правил (стандартов) аудиторской деятельности в РФ

Международные |

|

Федеральные правила (стандарты) |

|

стандарты аудита |

|

аудиторской деятельности |

|

|

|

№ |

Наименование |

|

|

|

|

I00-I99 |

|

24 |

Основные принципы федеральных правил (стандар- |

Введение |

|

|

тов) аудиторской деятельности, имеющих отношение |

|

|

|

к услугам, которые могут предоставляться аудитор- |

|

|

|

скими организациями и аудиторами |

200-299 |

|

1 |

Цель и общие принципы аудита финансовой (бухгал- |

Ответственность |

|

|

терской) отчетности |

|

|

2 |

Документирование аудита |

|

|

7 |

Контроль качества выполнения заданий по аудиту |

|

|

12 |

Согласование условий проведения аудита |

|

|

13 |

Обязанности аудитора при рассмотрении ошибок и |

|

|

|

недобросовестных действий в ходе аудита |

|

|

14 |

Учет требований нормативных правовых актов Рос- |

|

|

|

сийской Федерации в ходе аудита |

|

|

22 |

Сообщение информации, полученной по результатам |

|

|

|

аудита, руководству аудируемого лица и представите- |

|

|

|

лям его собственника |

300-399 |

|

3 |

Планирование аудита |

Планирование |

|

4 |

Существенность в аудите |

|

|

8 |

Понимание деятельности аудируемого лица, среды, в |

|

|

|

которой она осуществляется, и оценка рисков сущест- |

|

|

|

венного искажения аудируемой финансовой (бухгал- |

|

|

|

терской) отчетности |

402 |

|

25 |

Учет особенностей аудируемого лица, финансовую |

Аудит субъектов, поль- |

|

(бухгалтерскую) отчетность которого подготавливает |

|

зующихся услугами об- |

|

специализированная организация |

|

служивающих организа- |

|

|

|

ций |

|

|

|

500-599 |

|

5 |

Аудиторские доказательства |

Аудиторские |

доказа- |

9 |

Аффилированные лица |

тельства |

|

10 |

События после отчетной даты |

|

|

11 |

Применение допущения непрерывности деятельности |

|

|

|

аудируемого лица |

|

|

16 |

Аудиторская выборка |

|

|

17 |

Получение аудиторских доказательств в конкретных |

|

|

|

случаях |

|

|

18 |

Получение аудитором информации из внешних источ- |

|

|

|

ников |

|

|

19 |

Особенности первой проверки аудируемого лица |

|

|

20 |

Аналитические процедуры |

|

|

21 |

Особенности аудита оценочных значений |

|

|

23 |

Заявления и разъяснения руководства аудируемого лица |

|

|

|

|

|

|

|

16 |

600-699 |

|

28 |

Использование результатов работы другого аудитора |

Использование |

работы |

29 |

Рассмотрение работы внутреннего аудита |

специалистов |

|

32 |

Использование аудитором работы эксперта |

700-799 |

|

6 |

Аудиторское заключение по финансовой (бухгалтер- |

Аудиторское заключение |

|

ской) отчетности |

|

и отчет |

|

26 |

Сопоставимые данные в финансовой (бухгалтерской) |

|

|

|

отчетности |

|

|

27 |

Прочая информация в документах, содержащих про- |

|

|

|

аудированную финансовую (бухгалтерскую) отчет- |

|

|

|

ность |

800-899 |

|

|

Заключение аудиторской организации по специальным |

Специальные области |

|

аудиторским заданиям |

|

|

|

|

|

2400 |

|

33 |

Обзорная проверка финансовой (бухгалтерской) от- |

Задания по |

обзорной |

|

четности |

проверке |

|

|

|

ISQC 1 |

|

34 |

Контроль качества услуг в аудиторских организациях |

«Контроль качества в |

|

|

|

отношении фирм, вы- |

|

|

|

полняющих аудиторские |

|

|

|

и обзорные проверки ис- |

|

|

|

торической финансовой |

|

|

|

информации, а также |

|

|

|

прочие аудиторские за- |

|

|

|

дания по обеспечению |

|

|

|

уверенности и оказанию |

|

|

|

сопутствующих услуг» |

|

|

|

4410 |

|

31 |

Компиляция финансовой отчетности |

Тема 3. Применение международных стандартов

на этапе организации аудиторской проверки

|

|

|

Таблица 8 |

|

Общая схема планирования аудита |

||

|

|

|

|

Этапы процесса планирования |

|

Элементы процесса планирования |

|

1. Выбор средств достижения целей |

1. Анализ программ аудита за прошлый год |

||

аудита |

|

2. Ознакомление с наиболее важными организацион- |

|

|

|

|

ными изменениями |

|

|

3. |

Изучение терминологии |

|

|

4. |

Посещение клиента для неформального исследования |

|

|

5. |

Составление схемы организационно-управленческой |

|

|

|

структуры фирмы клиента |

|

|

6. |

Выделение сфер, где осуществляются важнейшие |

|

|

|

хозяйственные операции |

17

2. Планирование управления |

1. Определение необходимой квалификации аудиторов, |

|

и контроля |

|

формирование команды аудиторов |

|

2. |

Составление плана, охватывающего все аспекты ра- |

|

|

боты, и распределение аудиторов по конкретным |

|

|

участкам работ |

|

3. |

Инструктирование всех членов команды об их обя- |

|

|

занностях и доведение до них всех необходимых |

|

|

сведений о клиенте |

|

4. |

Проверка рабочей документации |

|

5. |

Внесение необходимых изменений и дополнений в |

|

|

руководство по аудиту |

3. Концентрация внимания на кри- |

1. Выбор процедур аналитической проверки |

|

тических аспектах аудита |

2. Оценка риска |

|

|

3. |

Анализ состояния предприятия, отрасли и народного |

|

|

хозяйства в целом |

|

4. |

Анализ данных управленческого учета |

|

5. |

Установление границ существенности для показате- |

|

|

лей перед началом аудиторской проверки |

4. Обеспечение оперативности ра- |

1. Знание учетных данных клиента, установление пре- |

|

бот |

|

дельного срока предоставления результатов аудита |

|

2. |

Составление графика аудиторской проверки |

|

3. |

Ознакомление клиента с подходами к аудиту и гра- |

|

|

фиком аудиторской проверки |

|

4. |

Использование приемов оценки риска для избежания |

|

|

чрезмерности работ |

|

5. |

Выбор наиболее эффективных аудиторских процедур |

|

|

с точки зрения материальных затрат и затрат време- |

|

|

ни |

|

6. |

Принятие решения о степени доверия к внутреннему |

|

|

аудиту |

5. Минимизация аудиторского рис- |

1. Определение необходимых процедур анализа для |

|

ка, а также взаимосвязанного с ним |

|

всех уровней |

предпринимательского риска |

2. |

Необходимость руководствоваться с самого начала |

|

|

учетной политикой, выбранной клиентом |

|

3. |

Уведомление клиента о степени ответственности ау- |

|

|

дитора за нераскрытие обмана и других нарушений |

|

4. |

Анализ хозяйственной деятельности и результатов |

|

|

прошлых аудиторских проверок – только для чрез- |

|

|

вычайных обстоятельств и новых клиентов |

|

5. |

Доведение до сведения директоров фирмы клиента, |

|

|

что ответственность за организацию и ведение бух- |

|

|

галтерского учета лежит, главным образом, на них |

|

6. |

Изучение заинтересованности третьих сторон в фи- |

|

|

нансовой отчетности |

|

|

|

18

Схема 4

Компоненты аудиторского риска

Ошибка |

Искажения отчетности |

Недобросовест- |

|

|

ные действия |

Аудиторский риск

Риск существенного |

|

Риск необнаружения |

искажения |

|

|

|

|

|

Риск внутреннего |

|

Неотъемлемый риск |

контроля |

|

|

|

|

|

Схема 5

Методы оценки существенности

Индуктивный

Сначала определяется материальность (существенность) каждой статьи отчетности, затем оценки по отдельным статьям суммируются. Но этот подход следует применять не во всех случаях и с большой о с- торожностью

Дедуктивный

Сначала определяется общая величина допустимой ошибки, которая затем распределяется между статьями отчетности в целях определения объема работы по каждому счету

19

Тема 4. Получение доказательств в аудите

Таблица 9

Стандарты, используемые аудиторами для сбора аудиторских доказательств

Номер и наименование стандарта |

Содержание стандарта |

|

|

МСА 500 «Аудиторские доказательства» |

Определены источники и методы получе- |

|

ния аудиторских доказательств, оценка их |

|

достаточности и уместности; раскрывает |

|

качественные и количественные характери- |

|

стики аудиторских доказательств, катего- |

|

рии предпосылок подготовки финансовой |

|

отчетности, в отношении которой необхо- |

|

димо получить доказательства |

МСА 501 «Аудиторские доказательства – |

Рассмотрены такие действия, как присутст- |

дополнительное рассмотрение отдельных |

вие при инвентаризации, подготовка запро- |

статей» |

сов для подтверждения дебиторской задол- |

|

женности, при обсуждении судебных дел, |

|

представлении и раскрытии информации об |

|

отчетных сегментах финансовой отчетно- |

|

сти. Устанавливает порядок получения ау- |

|

диторских доказательств в отношении от- |

|

дельных сальдо счетов финансовой отчет- |

|

ности и других сведений, подлежащих рас- |

|

крытию в финансовой отчетности |

МСА 505 «Внешние подтверждения» |

Приведены условия использования аудито- |

|

ром процедур внешнего подтверждения ау- |

|

диторских доказательств; указаны факторы, |

|

влияющие на надежность доказательств, по- |

|

лученных из внешних источников |

МСА 510 «Первая аудиторская провер- |

Установлены действия аудитора, обеспечи- |

ка – начальное сальдо» |

вающие получение необходимых доказа- |

|

тельств отсутствия ошибок в начальных |

|

сальдо, в случаях, когда аудит финансовой |

|

отчетности за предыдущий период прово- |

|

дился другим аудитором, а также, если ау- |

|

дитор выявил условные факты и обязатель- |

|

ства на начало периода |

МСА 520 «Аналитические процедуры» |

Изложены цели, характер аналитических |

|

процедур, порядок применения аналитиче- |

|

ских процедур в качестве процедур оценки |

|

рисков и процедур по существу, а также в |

|

качестве общей обзорной проверки при за- |

|

вершении аудита |

20