Инвестиционный анализ в электронной коммерции (90

..pdf- в первой ячейке колонки или строки, содержащей результаты вычислений, обязательно должна быть задана связывающая формула.

В общем случае в таблице подстановок с одним входом можно использовать произвольное количество формул и входных значений. Однако каждая формула должна прямо или косвенно ссылаться на одну и ту же входную ячейку. В данном примере - любую ячейку из блока В2. В6 или D2.D6.

Для проведения анализа по другому показателю необходимо ввести диапазон требуемых значений в ячейки колонки С (начиная с С11), выделить соответствующий блок ячеек колонок С и D (начиная с С10) и указать в окне диалога адрес или имя ячейки -входного параметра. На рис. 5 приведены результаты количественного анализа чувствительности NPV к изменениям объемов выпуска. В качестве входного параметра в окне диалога была указана ячейка В2.

Рис. 5– Анализ чувствительности NPV к изменению объемов выпуска Построенная по результатам анализа чувствительности диаграмма (блок

ячеек C11.D17) позволяет даже визуально определить примерный объем выпуска продукта (около 80 штук), обеспечивающий при прочих равных условиях безубыточность проекта.

Завершая рассмотрение данного метода, отметим его преимущества и недостатки.

Метод анализа чувствительности является хорошей иллюстрацией влияния отдельных исходных показателей на результат. Он также показывает направления дальнейших исследований. Если установлена сильная чувствительность результирующего показателя к изменениям некоторого исходного, последнему следует уделить особое внимание.

11

Вместе с тем данный метод обладает и рядом недостатков, наиболее существенные из них: жесткая детерминированность используемых моделей для связи ключевых переменных; не позволяет получить вероятностные оценки возможных отклонений исходных и результирующих показателей; предполагает изменение одного исходного показателя, в то время как остальные считаются постоянными величинами. Однако на практике между показателями существуют взаимосвязи и изменение одного из них часто автоматически приводит к изменениям остальных.

Лабораторная работа № 2 Принятие инвестиционных решений в условиях риска. Метод сценариев

Другим инструментом формирования прогноза является - «Метод сценари-

ев».

Вотличие от предыдущих метод сценариев позволяет совместить исследование чувствительности результирующего показателя с анализом вероятностных оценок его отклонений. В общем случае процедура использования данного метода в процессе анализа инвестиционных рисков включает выполнение следующих шагов.

1. Определяют несколько вариантов изменений ключевых исходных показателей (например, пессимистический, наиболее вероятный и оптимистический).

2. Каждому варианту изменений приписывают его вероятностную оценку.

3. Для каждого варианта рассчитывают вероятное значение критерия NPV (либо IRR, Р1, а также оценки его отклонений от среднего значения.

4. Проводится анализ вероятностных распределений полученных результатов.

Проект с наименьшими стандартным отклонением и коэффициентом вариации считается менее рисковым.

Впроцессе демонстрации техники применения метода сценариев используется следующий пример.

Предположим, что по результатам анализа проекта из предыдущего примера были составлены следующие сценарии его развития и определены возможные вероятности их осуществления (табл. 1). Провести анализ собственного риска проекта.

Таблица 1. Сценарии реализации проекта по производству продукта "А"

Показатели |

Сценарий |

|

|

|

наихудший Р = |

наилучший Р = |

вероятный P = 0,5 |

|

0,25 |

0,25 |

|

Объем выпуска Q |

150 |

300 |

200 |

Цена за штуку Р |

40 |

55 |

50 |

Переменные затраты |

35 |

25 |

30 |

V |

|

|

|

Норма дисконта r |

15% |

8% |

10% |

|

|

|

12 |

Срок проекта п |

7 |

5 |

5 |

Для автоматизации решения подобных задач удобно использовать специальный инструмент EXCEL - «Диспетчер сценариев».

Сценарий в EXCEL - это множество изменяемых ячеек, которое сохраняется под указанным пользователем именем. Каждому такому набору соответствует своя модель предположений. Это позволяет проследить, как значения изменяемых ячеек влияют на модель в целом. Для каждого сценария можно определить до 32 изменяемых ячеек. Как правило, в качестве изменяемых используются те ячейки, от значений которых зависят ключевые формулы.

Таким образом, процесс создания сценариев в EXCEL сводится к определению наборов входных значений. При этом в качестве базы для определения сценариев можно использовать шаблон, сформированный для анализа чувствительности при решении примера из лабораторной работы №1.

Осуществите загрузку шаблона для анализа чувствительности и заполните его данными для наиболее вероятного сценария развития событий (последняя графа табл. 1). Приступаем к формированию первого сценария

1.Выделите блок ячеек, которые будут использоваться в качестве изменяемых (в данном примере блок В2 .В6).

2.Выберите в главном меню тему Сервис пункт Сценарии. В появившемся диалоговом окне Диспетчер сценариев задайте операцию Добавить. Результатом выполнения указанных действий будет появление диалогового окна Добавление сценария.

3.Введите имя сценария, например Вероятный (рис. 1). При этом в поле Изменяемые ячейки автоматически будет подставлен выделенный на первом шаге блок. В противном случае в это поле необходимо ввести координаты входного блока - $В$2.$В$6. Поле Примечание заполняется по усмотрению пользователя.

4.Нажмите кнопку [ОК]. На экране появится диалоговое окно Значения ячеек сценария (рис. 2), содержащее данные выделенного ранее блока В2. В6. Поскольку они соответствуют наиболее вероятному развитию событий, оставим их без изменений. Нажмите кнопку [ОК].

Чтобы сформировать следующий сценарий (например, "наихудший" или "наилучший"), нажмите кнопку [Добавить] и повторите шаги 2 - 4. Отличия будут лишь в задании имени сценария (шаг 3) и значений входных ячеек (шаг 4),

вкачестве которых следует указать данные из соответствующих граф табл. 1. Завершив формирование сценариев, нажмите кнопку Отчет (Итоги), в

появившемся диалоговом окне укажите операцию Структура (Итоги сценария) и нажмите кнопку [ОК]. EXCEL автоматически сформирует отчет на отдельном листе рабочей книги и присвоит ему имя Структура сценария (Итоги сценария, рис.3).

13

Рис. 1– Диалоговое окно Добавление сценария

Рис. 2–Диалоговое окно Значение ячеек сценария " Вероятный"

Рис. 3– Отчет по сценариям

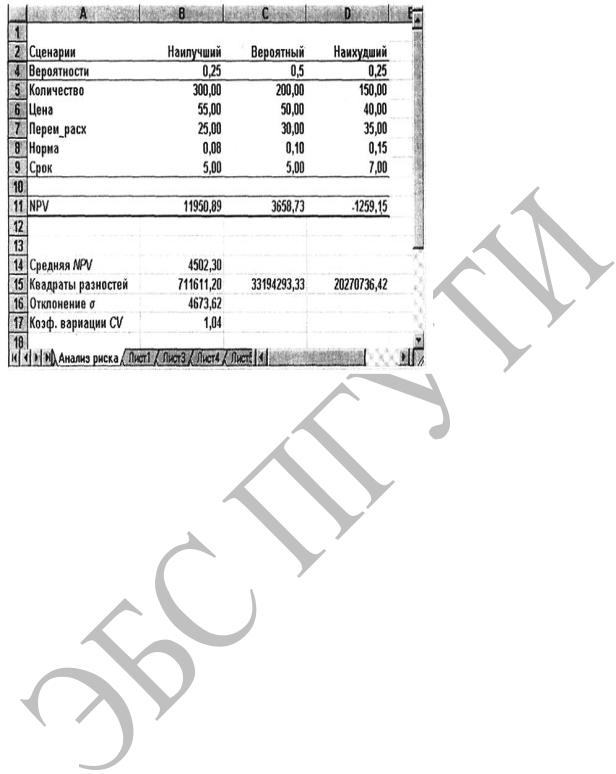

Обратите внимание на то, что в полученном отчете ячейки колонок Е, F, G затенены. Этим указывается, что их значения используются в сценариях в качестве входных (изменяемых). Ячейки колонки D показывают текущие в данный момент значения изменяемых переменных и приведены в отчете просто для справки. Последняя строка отчета содержит значения результата (критерия NPV) для заданных сценариев развития событий.

Как следует из полученного отчета, чистая приведенная стоимость проекта при наиболее неблагоприятном развитии событий будет отрицательной (- 1259,15). При нормальном (ожидаемом) или наиболее благоприятном развитии событий проект обеспечивает получение положительной NPV (3658,73 и 11950,89 соответственно).

14

Лабораторная работа №3 Принятие инвестиционных решений в условиях риска. Анализ оценки вероятностного распределения значений критерия NPV.

Полученные результаты в лабораторной работе № 2 могут быть использованы для. проведения дальнейшего анализа - оценки вероятностного распределения значений критерия NPV.

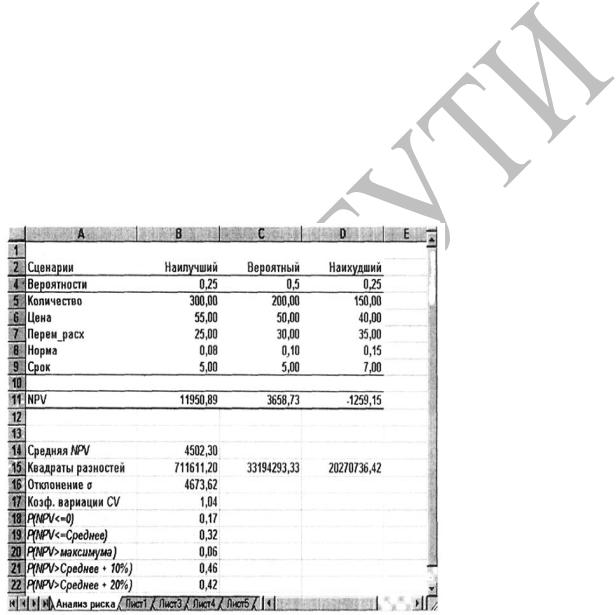

Прежде всего, выполним ряд несложных преобразований над отчетом в целях удаления ненужной информации и проведения дальнейших вычислений. Для этого удалим два раза колонку А, затем колонку В и строку 1. Присвоим листу Структура сценария (Итоги сценария) какое-нибудь другое имя (например, Анализ рисков). Введем в блок ячеек B4.D4 соответствующие значения вероятностей и в ячейку А4 комментарий - "Вероятности". Изменим комментарий в ячейке А11 на "NPV" . Приступим к проведению вероятностного анализа.

Прежде всего, определим среднее ожидаемое значение NPV. Для этого можно использовать соотношение:

Введем в ячейку А14 комментарий "Средняя ожидаемая NPV", а в ячейку С14 формулу:

=СУММПРОИЗВ (В4 : D4; B11:D11) (Результат: 4502,30).

Отметим, что среднее ожидаемое значение NPV больше величины, которую мы надеялись получить в наиболее вероятном случае.

Следуя правилам хорошего тона, сразу же определим для ячейки В14 имя -

«Среднее».

Для вычисления стандартного отклонения а необходимо предварительно найти квадраты разностей между средней ожидаемой NPV и множеством ее полученных значений. Введем в ячейку А15 комментарий - Квадраты разностей, а в В15 формулу:

= (В11 - Среднее) л2 (Результат: 711611,20).

Скопируем данную формулу в ячейки C15.D15. Поскольку стандартное отклонение равно квадратному корню из дисперсии, формула для его вычисления в ячейке В16 может иметь следующий вид:

=КОРЕНЬ (СУММПРОИЗВ (В15Л15; В4Л4)) (Результат: 4673,62).

Введем в ячейку А16 соответствующий комментарий и определим для В16 имя -Отклонение. Теперь для вычисления коэффициента вариации СV достаточно задать в ячейке В17 формулу вида:

= Отклонение / Среднее (Результат: 1,04).

Введем в ячейку А17 комментарий - Коэффициент вариации CV. Полученная таблица должна иметь следующий вид (рис. 1).

15

Рис. 1– Преобразованный отчет

Таким образом, исходя из предположения о нормальном распределении случайной величины, с вероятностью около 70% можно утверждать, что значение NPV будет находиться в диапазоне 4502,30 ± 4673,62.

Зная основные характеристики распределения NPV, можно приступать к проведению вероятностного анализа.

Определим вероятность того, что NPV будет иметь нулевое или отрицательное значение, т.е.: p(NPV < 0).

Для этого воспользуемся уже известной функцией НОРМРАСП. Введите в ячейку В18 формулу:

=НОРМРАСП (0 ; Среднее; Отклонение ; 1) (Результат: 0,17).

Найденная вероятность равна 17% . Таким образом, существует приблизительно один шанс из шести возникновения убытков. Определим вероятность того, что величина NPV будет меньше ожидаемой на 50% .

Введите в ячейку В19 формулу:

=НОРМРАСП (Среднее*0 ,5 ; Среднее ; Отклонение; 1) (Результат: 32%).

Определим вероятность того, что величина NPV будет больше значения для наиболее благоприятного исхода.

Введите в ячейку В20 формулу:

=1 - НОРМРАСП (Е11 ; Среднее ; Отклонение; 1) (Результат: 6% ).

Окончательный вариант электронной таблицы приведен на рисунке 2. Полученные результаты в целом свидетельствуют о наличии риска для

этого проекта. Несмотря на то, что среднее значение NPV (4502,30) превышает прогноз экспертов (3658,73), ее величина меньше стандартного отклонения. Значение коэффициента вариации (1,04) больше 1, следовательно, риск данного проекта несколько выше среднего риска инвестиционного портфеля фирмы.

16

Вслучае, если значения стандартного отклонения и коэффициента вариации по этому проекту меньше, чем у остальных альтернатив, при прочих равных обстоятельствах ему следует отдать предпочтение.

Вцелом метод сценариев позволяет получить достаточно наглядную картину результатов для различных вариантов реализации проектов. Он обеспечивает менеджера информацией как о чувствительности, так и о возможных отклонениях выбранного критерия эффективности. Применение программных средств типа EXCEL позволяет значительно повысить эффективность и наглядность подобного анализа путем практически неограниченного увеличения числа сценариев, введения дополнительных (до 32) ключевых переменных, построения графиков распределения вероятностей и т. д.

Вместе с тем использование данного метода направлено на исследование поведения только результирующих показателей (NPV, IRR, Р1). Метод сценариев не обеспечивает пользователя информацией о возможных отклонениях потоков платежей и других ключевых показателей, определяющих в конечном итоге ход реализации проекта.

Несмотря на ряд присущих ему ограничений, данный метод успешно применяется во многих разделах финансового анализа.

Рис. 2– Результаты вероятностного анализа

Лабораторная работа № 4 Принятие инвестиционных решений в условиях риска. Имитационное моделирование.

Имитационное моделирование (simulation) является одним из мощнейших методов анализа экономических систем. В общем случае под имитацией пони-

17

мают процесс проведения экспериментов с математическими моделями сложных систем реального мира.

Цели проведения подобных экспериментов могут быть самыми различными - от выявления свойств и закономерностей исследуемой системы до решения конкретных практических задач. С развитием средств вычислительной техники и программного обеспечения спектр применения имитации в сфере экономики существенно расширился. В настоящее время ее используют как для решения задач внутрифирменного управления, так и для моделирования управления на макроэкономическом уровне. Рассмотрим основные преимущества применения имитационного моделирования в процессе решения задач финансового анализа.

Как следует из определения, имитация - это компьютерный эксперимент. Единственное отличие подобного эксперимента от реального состоит в том, что он проводится с моделью системы, а не с самой системой. Проведение реальных экспериментов с экономическими системами по крайней мере неразумно, требует значительных затрат и вряд ли осуществимо на практике. Таким образом, имитация - единственный способ исследования систем без осуществления реальных экспериментов.

Часто практически невыполним или требует значительных затрат сбор необходимой информации для принятия решений. Например, при оценке риска инвестиционных проектов, как правило, используют прогнозные данные об объемах продаж, затратах, ценах и т.д.

Однако чтобы адекватно оценить риск, необходимо иметь достаточное количество информации для формулировки правдоподобных гипотез о вероятностных распределениях ключевых параметров проекта. В подобных случаях отсутствующие фактические данные заменяются величинами, полученными в процессе имитационного эксперимента (т.е. сгенерированными компьютером).

При решении многих задач финансового анализа используются модели, содержащие случайные величины, поведение которых не поддается управлению со стороны лиц, принимающих решения. Такие модели называют стохастическими. Применение имитации позволяет сделать выводы о возможных результатах, основанные на вероятностных распределениях случайных факторов (величин). Стохастическую имитацию часто называют методом Монте-Карло.

Имитационное моделирование представляет собой серию численных экспериментов, призванных получить эмпирические оценки степени влияния различных факторов (исходных величин) на некоторые зависящие от них результаты (показатели).

В общем случае проведение имитационного эксперимента можно разбить на следующие этапы.

1. Установить взаимосвязи между исходными и выходными показателями в виде математического уравнения или неравенства.

2. Задать законы распределения вероятностей для ключевых параметров модели.

18

3.Провести компьютерную имитацию значений ключевых параметров модели.

4.Рассчитать основные характеристики распределений исходных и выходных показателей.

5.Провести анализ полученных результатов и принять решение. Результаты имитационного эксперимента могут быть дополнены стати-

стическим анализом, а также использоваться для построения прогнозных моделей и сценариев.

Осуществим имитационное моделирование анализа рисков инвестиционного проекта на основании данных примера, используемого ранее для демонстрации метода сценариев. Для удобства приведем его условия еще раз.

Фирма рассматривает инвестиционный проект по производству продукта "А". В процессе предварительного анализа экспертами выявлены три ключевых параметра проекта и определены возможные границы их изменений (табл. 1). Прочие параметры проекта считаются постоянными величинами (табл. 2).

Таблица 1 Ключевые параметры проекта по производству продукта "А"

Показатели |

Сценарий |

|

|

|

наихудший |

наилучший |

вероятный |

Объем выпуска Q |

150 |

300 |

200 |

Цена за штуку Р |

40 |

55 |

50 |

Переменные затраты V |

35 |

25 |

30 |

|

|

|

Таблица 2 |

Неизменяемые параметры проекта по производству продукта "А" |

|||

Показатели |

Наиболее вероятное значение |

||

Постоянные затраты F |

500 |

|

|

Амортизация A |

100 |

|

|

Налог на прибыль Т |

60% |

|

|

Норма дисконта r |

10% |

|

|

Срок проекта n |

5 |

|

|

Начальные инвестиции I0 |

2000 |

|

|

Первый этап анализа согласно сформулированному выше алгоритму состоит в определении зависимости результирующего показателя от исходных. При этом в качестве результирующего показателя обычно выступает один из критериев эффективности: NPV, IRR, PI.

Предположим, что используемым критерием является чистая современная стоимость проекта NPV. В целях упрощения будем полагать, что генерируемый проектом поток

платежей имеет вид аннуитета. Тогда величина потока платежей NCF для любого периода t одинакова и может быть определена из соотношения:

NCF = [Q(P - V) -F - A](1 - T) + A

19

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Следующий этап проведения анализа состоит в выборе законов распределения вероятностей ключевых переменных.

По условиям примера ключевыми варьируемыми параметрами являются переменные расходы V, объем выпуска Q и цена Р. Диапазоны возможных изменений варьируемых показателей приведены в табл. 1. При этом будем исходить из предположения, что все ключевые переменные имеют равномерное распределение вероятностей.

Проведение имитационных экспериментов в среде EXCEL можно осуществить двумя способами - с помощью встроенных функций и путем использо-

вания инструмента Генератор случайных чисел дополнения Анализ данных

(Analysis ToolPack). Для сравнения ниже рассматриваются оба способа. При этом основное внимание уделено технологии проведения имитационных экспериментов и последующего анализа результатов с использованием инструмента

Генератор случайных чисел.

- Имитационное моделирование с применением функций EXCEL

Применение встроенных функций целесообразно лишь в том случае, когда вероятности реализации всех значений случайной величины считаются одинаковыми. Тогда для имитации значений требуемой переменной можно воспользоваться математическими функциями СЛЧИС или СЛУЧМЕЖДУ. Форматы функций приведены в табл. 3.

Таблица 3 Математические функции для генерации случайных чисел

Функция СЛЧИС - возвращает равномерно распределенное случайное число Е, большее либо равное 0 и меньшее 1, т.е.: 0 < Е < 1. Вместе с тем путем несложных преобразований с ее помощью можно получить любое случайное вещественное число. Например, чтобы получить случайное число между а и b, достаточно задать в любой ячейке ЭТ следующую формулу:

=СЛЧИС()*(Ь - а)+а

Эта функция не имеет аргументов. Если в Excel установлен режим автоматических вычислений, принятый по умолчанию, то возвращаемый функцией результат будет изменяться всякий раз, когда происходит ввод или корректировка данных. В режиме ручных вычислений пересчет всей ЭТ осуществляется только после нажатия клавиши [F9].

Настройка режима управления вычислениями производится установкой соответствующего флажка в подпункте Вычисления пункта Параметры темы Сервис главного меню.

20