4461

.pdfцикла не существует, незавершённое производство «перетекает» непосредственно в стадию реализованной продукции (дебиторской задолженности);

3) особенности структуры оборотных активов в целом. Такой статьи, как

«запасы материальных ресурсов», либо не существует вовсе (для непроизводственных услуг), либо она занимает незначительное место в структуре оборотных активов (запасные части и комплектующие). Основную долю текущих активов занимают активные расчёты (дебиторская задолженность), а в некоторых предприятиях, берущих стопроцентную предоплату за оказываемые услуги, оборотные средства — это, в основном,

текущий остаток денежных средств на расчётном счёте и в кассе;

4) особенности структуры обязательств. Долгосрочные обязательства

(кредиты и займы) в сфере услуг, как правило, отсутствуют. В краткосрочных пассивах задолженность поставщикам и подрядчикам формируется за счёт авансов, полученных от заказчиков и прочей кредиторской задолженности, а для крупных организаций — это в основном обязательства перед субподрядчиками.

Следовательно предприятия сферы услуг, как правило, имеют небольшую величину пассивных расчётов;

5) частные предприятия сферы услуг, которые раньше традиционно относились к системе бытового обслуживания (парикмахерские, химчистки,

ателье, ремонт обуви), достаточно часто ориентируются на самые упрощённые формы учёта и налогообложения.

Таким образом, специфичность сферы услуг и все многообразие сложным формирование единого методологического подхода к проведению анализа деятельности таких предприятий. Поэтому далее будут рассмотрены особенности проведения анализа занимающихся новым и активно растущим бизнесом — туризмом.

41

2.2. Особенности деятельности и основные направления анализа

турфирм

Важной сферой экономики, в которой услуги играют ведущую роль,

динамично развивающейся в последнее время, является турбизнес.

Туризм — временные переезды (путешествия) граждан РФ, иностранных

граждан и лиц без гражданства с постоянного |

места |

|

жительства |

в |

оздоровительных, профессионально-деловых, |

спортивных, религиозных и |

|||

иных целях без занятия оплачиваемойдеятельностью |

в |

стране |

(месте) |

|

временного проживания.

Результатом турпроизводства является турпродукт — право на тур,

предначенное для реализации туристу.

Туром называется комплекс услуг по размещению, перевозке, питанию туристов, экскурсионные услуги, предоставляемые в зависимости от целей путешествия.

Турфирмам помимо особенностей, общих для всех предприятий сферы услуг, присущи и специфические, которые необходимо учитывать при проведении анализа:

1) главные виды деятельности в данной области — туроператорская и турагентсткая.

Туроператорская — это деятельность по формированию, продвижению и реализации туристского продукта, осуществляемая на основании лицензии юридическим лицом или индивидуальньм предпринимателем, именуемым туроператором.

Турагентская — деятельность по продвижению и реализации турпродукта,

осуществляемая на основании лицензии юридическим лицом или ин-

дивидуальным предпринимателем, именуемым турагентом. То есть у туроператора есть собственные производственные площади (гостиницы,

санаторно-курортные комплексы), услуги по пользованию которыми он сам предлагает своим клиентам, а турагент является лишь посредником при продвижении турпродукта от производителя к конечным потребителям.

42

Необходимо учитывать, что направления анализа у туроператора будут гораздо

шире, чем у турагента;

2)покупка турпродукта не является предметом первой необходимости и имеет существенную стоимость, поэтому объёмы деятельности турфирмы во многом определяются уровнем благосостояния населения;

3)на результаты деятельности турфирм существенное влияние оказывают такие факторы, как политическая ситуация, климатические условия в разных странах мира, однако влияние этих факторов довольно сложно запланировать и измерить;

4)для турбизнеса характерна неравномерность распределения спроса на туры во времени. Количество продаваемых путёвок во многом зависит от наличия у клиентов свободного от работы времени, его продолжительности и предпочтений периода отдыха.

Цель анализа туризма состоит в поиске резервов повышения |

качества |

обслуживания клиентов. |

|

Основные задачи анализа: |

|

- оценка экономической эффективности использования материальных,

трудовых и финансовых ресурсов;

-определение факторов и изменение их влияния на финансовое состояние и результаты хозяйственной деятельности;

-выявление внутренних резервов и оценка возможностей их мобилизации

-оценка оптимальности текущих и перспективных управленческих решений.

Анализ основного и оборотного капитала, расчётных операций финансового состояния и финансовых результатов, инвестиций тур фирм во многом схож с аналогичными направлениями анализа в общественном питании. Поэтому особого внимания заслуживает часть методики, отражающая именно специфику

данной деятельности:

1) оценка качества и достоверности исходной информации анализ основных показателей турбизнеса:

43

- общий анализ динамики выручки, себестоимости и прибыли от продажи

турпродуктов;

-анализ объёма и реализации турпродуктов;

-анализ структуры и динамики затрат турфирмы;

-анализ прибыли от продаж и факторов, влияющих на неё; 2) анализ операций с клиентами турфирмы:

-анализ эффективности системы скидок;

-анализ экономии затрат на основе соотношений возможного и фактического объёма продаж;

3)анализ прогнозируемых результатов деятельности турфирмы;

4) анализ выбора собственной или арендованной площади туроператором,

5) анализ выбора собственного или привлечённого транспорта туроператора для турпоездок;

6) анализ эффективности использования гостиничных площадей анализ располагаемой площади;

-анализ производственной площади;

-анализ площади, занятой контингентом;

-факторный анализ отдачи площадей;

8)факторный анализ рентабельности в турбизнесе;

9)обобщение результатов анализа, выявление резервов и разработка мероприятий по улучшению деятельности.

Основные источники информации для анализа: формы федерального

статистического наблюдения № П-l «Сведения о производстве и отгрузке товаров и услуг» № П-2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников». Для субъектов малого предпринимательства в сфере турбизнеса используется также информация ежеквартального статистического отчета № ПМ «Сведения об основных показателях деятельности малого предприятия»

44

2.3.Аудит турбизнеса

Ворганизациях туризма, в которых многочисленны виды деятельности,

имеется широкий круг экономических задач.

По основному виду деятельности организации турбизнеса не относятся к сфере материального производства, но оказываемые ими дополнительные и сопутствующие услуги относятся к этой сфере, например общественное питание,

прачечные, торговля, строительно-монтажные работы, транспортные услуги и т.д.

Функционирование организаций турбизнеса связано с рядом сложностей организации их учётных работ, что повышает необходимость развития как внутреннего, так и внешнего аудита.

С учётом отраслевой специфики в организациях турбизнеса задачами аудита являются:

1. Периодический контроль за финансово-хозяйственной деятельностью отдельных структур или обособленных подразделений, например за деятельностью столовой, баров, медицинского отделения, прачечной, ремонтно-

строительной группы и т.д.; юридическая обоснованность операций.

Для осуществления контроля и анализа могут быть использованы специализированные формы первичных учётных документов; разработанные самими внутренними аудиторами рабочие документы, аналитические таблицы,

тесты, вопросники; внутренняя отчётность отдельных подразделений и по видам осуществляемой деятельности оказываемых услуг, выполняемых работ,

произведённой продукции, реализованных товарно-материальных ценностей.

2. Проведение финансово-экономического анализа деятельности организаций турбизнеса в целом и отдельных обособленных подразделений.

Аудитору необходимо владеть информацией не только о финансовых показателях доходной части, но и всех расходов в разрезе обособленных подразделений, видов оказываемых услуг, по элементам расходов и по статьям калькуляций, что обеспечивается только в случае организации надлежащей системы бухгалтерского учёта.

3. Разработка финансовой стратегии в организациях турбизнеса. Прежде

45

всего необходим анализ механизма реализации путёвок, размера скидок

(наценок), применяемых турагентами. Аудитору целесообразно изучить ценовую политику в организациях гостиничного и турбизнеса других фирм, в

том числе по аналогичному профилю, с учётом месторасположения и набора услуг.

4.Оптимизация налогообложения видов деятельности, попадающих под обложение единым налогом на вменённый доход для отдельных видов деятельности, и общей системы налогообложения; выявление прямых и косвенных расходов, относящихся одновременно к нескольким видам оказываемых услуг и разным режимам налогообложения.

5.Консультационные услуги для бухгалтерской службы по вопросам бухгалтерского и налогового учёта. Нестандартные ситуации, вопросы,

разрешаемые разными способами, редко встречающиеся экономические ситуации могут быть разрешены аудиторами, которые вырабатывают несколько решений и выбирают наиболее оптимальное исходя из стратегических планов организации.

6.Организация и проведение различных форм и методов обучения персонала организации.

7.Взаимодействие с внешними аудиторами с целью органиации устранения выявленных нарушений и избежание их в дальнейшем, усиление внутреннего контроля.

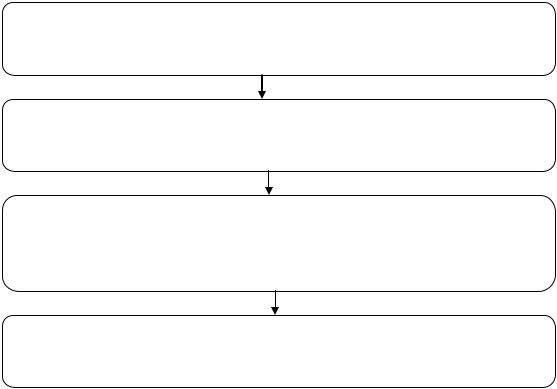

Нормативными документами являются регулирующим правовые аспекты

работы турбизнеса, представлены на рисунке 1.

46

1-й уровень Законодательные акты, принятые Государственной Думой,

постановлениями Правительства РФ, указами Президента РФ

2-й уровень Российские стандарты – положения, правила и принципы работы

туристических предприятий

3-й уровень Методические рекомендации, инструкции, указания, разработанные

различными министерствами, научными организациями и учреждениями. Судебная практика

4-й уровень Рабочие документы, разработанные внутри предприятия, в которых оно

формирует свою финансово-хозяйственную политику и правила работы

Рисунок 1 — Четырёхуровневая система законодательно-нормативных актов, регулирующих турбизнес

К документам первого уровня, регулирующим правовые аспекты работы турбизнеса, предлагается отнести:

-Гражданский кодекс РФ (часть первая), утверждённый Федеральным законом от 30.11.1994 № 51-ФЗ;

-Гражданский кодекс РФ (часть вторая), утверждённый Федеральным законом от 26.01.1996 № 14-ФЗ;

-О защите прав потребителей: закон РФ от 07.02.1992 № 2300-1;

-Об основах туристской деятельности в Российской Федерации: ФЗ от 24.11.1996 № 132-ФЗ;

-О техническом регулировании: ФЗ от 27.12.2002 № 184-ФЗ.

Второй уровень системы включает в себя следующие нормативные акты:

-Об утверждении системы классификации гостиниц и других средств размещения, приказ Ростуризма от 21.07.2005 № 86;

-Об утверждении Правил предоставления гостиничных услуг в Российской Федерации: постановление Правительства РФ от 25.04.1997 № 490.

Третий уровень системы составляют следующие документы:

47

- Об условиях труда в гостиницах, ресторанах и аналогичных заведениях,

рекомендация № 179 Международной организации труда принятая в Женеве (Швейцария) 25.06.1991 на 78-й сессии Генеральной конференции МОТ;

-Методические указания по осуществлению государственного санитарного надзора за устройством и содержанием жилых зданий, утверждённые Минздравом СССР от 24.02.1981 № 2295-81.

В состав документов четвёртого уровня системы предлагается включить:

-порядок проживания в гостинице — документ, в котором указывается конкретизация определённых обязательств между клиентом и исполнителем. Данный документ составляется администрацией гостиницы, и с его требованиями знакомят гостя при заселении. Порядок проживания не должен противоречить нормативно-правовым документам, регулирующим гостиничную деятельность;

-учётную политику предприятия, в которой гостиницы формируют свою методику ведения учёта на основе общеустановленных правил.

Для обеспечения гибкого реагирования на нововведения в целях совершенствования системы нормативного регулирования гостиничного бизнеса предназначены документы третьего и четвёртого уровней, которые должны дорабатываться и обновляться по мере необходимости. Особенно предприятия гостиничного бизнеса нуждаются в методических указаниях и разъяснениях по ведению отраслевого учёта.

Турбизнес, как правило, кроме услуг по размещению предоставляет и дополнительные услуги. Чаще всего встречается услуга по организации питания. Основными документами, регулирующими данный вид деятельности, являются:

-О качестве и безопасности пищевых продуктов: ФЗ от 02.01.2000 № 29-

ФЗ;

-ГОСТ Р 50762-95 "Общественное питание. Классификация предприятий" (принят и введён в действие Постановлением Госстандарта России от 05.04.1995

№198);

-Правила оказания услуг общественного питания, утверждённые Постановлением Правительства РФ от 15.08.1997 № 1036;

48

- Санитарно-эпидемиологические правила, введённые в действие Главным государственным санитарным врачом РФ (06.11.2001).

Аудиторская проверка турбизнеса

1. Проверка бланков строгой отчётности (БСО)

Бланк строгой отчётности "Туристкая путевка" является неотъемлемой частью договора о реализации туристического продукта.

Турагентства могут не применять контрольно-кассовую технику, а воспользоваться соответствующим бланком строгой отчётности (БСО). Он утверждён Приказом Минфина России от 9 июля 2007 г. № 60н.

По сравнению с прочими БСО, используемыми исключительно в качестве платёжных документов, бланк туристической путёвки является неотъемлемой частью договора о продаже турпродукта. В нём указываются общая цена последнего и условия путешествия (ст. 1, 10 Закона № 132-ФЗ).

В настоящее время фирмы и предприниматели могут осуществлять наличные денежные расчёты и (или) расчёты с использованием платёжных карт, не применяя ККТ, только если они оказывают услуги населению и при условии выдачи ими соответствующих БСО.

Поэтому турпутёвка должна использоваться туроператорами и турагентами в тех случаях, когда туристский продукт приобретается физическим лицом за наличный расчёт или с использованием платёжной карты (естественно, без применения ККТ). Однако ст. 14.5 Кодекса об административных правонарушениях за невыдачу БСО предусмотрена административная ответственность. Поэтому независимо от того, применяет компания или нет при наличных расчётах контрольно-кассовую технику, а также при безналичных расчётах, необходимо оформить БСО и выдать бланк туристу.

2. Проверка договорных отношений

Туроператор и турагент заключают между собой один из двух видов договоров — агентский или договор купли-продажи.

По договору одна сторона обязуется по поручению другой за вознаграждение совершать юридические и иные действия. К примеру, агент осуществляет продажу путёвок от своего имени, но за счёт принципала либо

49

полностью от имени и за счёт принципала (п. 1 ст. 1005 ГК РФ).

В обязанности туроператора входит следующее: прежде всего он должен уплатить турагенту вознаграждение в размере и порядке, установленном в агентском договоре (ст. 1006 ГК РФ). А если вдруг у туроператора вызовет возражения отчёт турагента – то необходимо сообщить ему об этом в течение 30 дней со дня получения этого документа (п. 3 ст. 1008 ГК РФ).

Турагент в свою очередь получает вознаграждение за выполнение поручения принципала (ст. 1006 ГК РФ). Также он может заключить субагентский договор с другим лицом, оставаясь при этом ответственным за действия субагента перед принципалом (ст. 1009 ГК РФ).

3. Проверка системы налогообложения

При различных системах налогообложения, а это классическая или УСН, турорганизации уплачивают различные налоги. Рассмотрим аудит основных из них.

Проверка НДС

Сумма агентского вознаграждения, полученная турагентом за исполнение посреднического договора, является облагаемой базой по НДС (п. 1 ст. 156 НК РФ). Если фирма участвует в расчётах и удерживает суммы своего вознаграждения из поступивших от покупателей средств, то их необходимо включить в налоговую базу по НДС. Сделать это надо в том налоговом периоде, в котором они получены (Письмо Минфина России от 5 августа 2005 г. № 03-04- 08/215).

Сумма НДС, предъявляемая турагентом покупателю, при безденежных формах расчётов уплачивается на основании платёжного поручения (п. 4 ст. 168 НК РФ). Однако если своё вознаграждение с учётом НДС агент удерживает из денежных средств, подлежащих перечислению туроператору, то расчёты за услуги агента осуществляются денежными средствами. Поэтому при проведении расчётов между туроператором и турагентом в данном порядке указанная норма п. 4 ст. 168 Налогового кодекса не применяется (Письмо Минфина России от 7 марта 2007 г. № 03-07-15/30).

50