4389

.pdf1

2

Содержание

1.Программа дисциплины и методические указания по изучению дисциплины……………………………………………………………………………4

2.Аналитические таблицы и структурно-логические схемы………………...10

3.Методические рекомендации и задания для самостоятельной работы студентов……………………………………………………………………………..39

4.Тематика и методические указания по выполнению курсовых работ……41

5.Глоссарий……………………………………………………………………..50

6.Библиографический список………………………………………………….58

7.Контрольно - измерительные материалы…………………………………...61

7.1.1.Вопросы к экзамену (зачёту)……………………………………………61

7.1.2.Примерные тесты и задания для аудиторной контрольной работы….62

3

1. Программа дисциплины и методические указания по изучению

дисциплины Модуль 1. Характеристика банковской системы РФ

1.1.Основы построения и функционирования банковской системы

РФ

Начать изучение данной темы необходимо с выяснения сущности кредитных отношений и кредита как экономической категории. Выяснить сущность банка. Определить юридические аспекты деятельности банков. Определить понятие и состав банковской системы РФ; определить типы кредитных организаций: банк и небанковская кредитная организация. Изучить классификации банков: с точки зрения организационно-правовой формы, специализации, происхождения, значения банковской системы и т.д.).

Познакомиться со Стратегией развития банковского сектора; по данным официальной статистики проанализировать современное состояние банковской системы.

1.2.Место Центрального банка РФ в банковской системе

Вданной теме следует выяснить цели деятельности и определить функции Банка России. Начать изучение вопроса необходимо с закона о Банке России. Изучить структуру Банка России и определить полномочия структурных подразделений ЦБ. Выяснить спектр операций Банка России. Определить инструменты и методы денежно-кредитного регулирования.

Модуль 2. Коммерческий банк – основное звено банковской системы

2.1. Банк как предприятие

Изучить современные трактовки сущности коммерческого банка. выделить признаки, характеризующие банк как коммерческое предприятие.

Выяснить функции коммерческого банка, принципы функционирования. Определить цели банка как коммерческого предприятия и социального института.

4

2.2. Экономические и организационные основы деятельности кредитных организаций

Познакомиться с видами организационной структуры кредитной организации; определить особенности деятельности обособленных внутренних подразделений банка (представительства, филиалы, дополнительные офисы, операционные кассы вне операционного узла и т.д.).

Важным аспектом является изучение порядка регистрации кредитных организаций и лицензирования банковской деятельности. Необходимо рассмотреть требования к учредителям банка; определить состав пакета документов, представляемых в Банк России для регистрации кредитной организации. Выделить средства и активы, используемые для формирования уставного капитала. Знать виды лицензий, выдаваемых Банком России на осуществление банковской деятельности, а также рассмотреть основания для ликвидации кредитных организаций.

2.3.Органы управления и особенности управления банком

Вданной теме необходимо выяснить особенности системы управления в коммерческом банке; определить структуру управления и её основные виды; выяснить порядок формирования и полномочия органов управления в банке. Важно понимать полномочия общего собрания участников (акционеров) банка, выяснить порядок формирования и полномочия совета директоров (наблюдательного совета), единоличного и коллегиального исполнительного органа, ревизионной комиссии.

Модуль 3. Операции и сделки банка. Организация коммерческой банковской деятельности

3.1. Общая характеристика банковских операций и сделок

Выяснить сущность и состав банковских операций и сделок, определить правовые аспекты выделения операций и сделок. Изучить структуру и состав активов и пассивов кредитной организации. В результате изучения данной темы необходимо научиться давать экономическую характеристику пассивных, активных и комиссионно-посреднических операций; уметь выделять работающие и неработающие активы; традиционные и новые банковские операции.

5

3.2.Активные операции банков. Управление активами

Вданной теме выясняются понятие и экономическое содержание активных операций, виды активных операций: кредитные, инвестиционные, операции с кассовой наличностью, прочие активные операции.

Рассматривается классификация активных операций: по срокам, по субъектам, по степени ликвидности и т.д.

Изучается структура активных операций в современной банковской системе. Рассматриваются направления качественного анализа активных операций и показатели оценки эффективности размещённых ресурсов.

Важно разобраться с методами управления активами: метод общего фонда, метод размещения активов, метод линейного программирования.

3.3.Банковские ресурсы. Управление пассивами

Вданной теме выясняется понятие, состав и структура банковских ресурсов; определяются особенности формирования и функции собственных и привлеченные средства.

Определяются формы и методы привлечения денежных средств юридических

ифизических лиц, состав и критерии выделения депозитных и недепозитных ресурсов банка.

Собственный капитал рассматривается как основа деятельности банка. В данном вопросе определяется назначение и функции собственного капитала, выясняются источники его формирования, определяется методика расчёта собственного капитала. При изучении вопроса важно знать международные стандарты достаточности собственного капитала банка, требования, сформулированные Базелем III.

Формирование ресурсной базы определяется депозитной политикой банка. Необходимо выяснить сущность, механизм разработки и факторы, на неё влияющие.

6

3.4. Кредитная политика банка

Организация процесса кредитования начинается с разработки кредитной политики. Студенты должны выяснить сущность, виды, элементы. Порядок разработки. Утверждения и корректировки кредитной политики.

Иметь представление о субъектах банка, реализующие политику по предоставлению денежных средств; выяснить компетенции каждого субъекта управления в процессе принятия решений по вопросам предоставления денежных средств.

Важно со стадиями процесса кредитования. Выяснить понятие кредитная история заёмщика, кредитного досье клиента: порядок формирования, состав. Определить состав пакета документов, предоставляемых для получения заёмщиком денежных средств.

Кредитная сделка оформляется кредитным договором, к которому определены требования по содержанию и структуре. Дифференциация условий кредитного договора в зависимости от кредитоспособности заёмщика.

Важно выяснить порядок заключения кредитного договора; права и обязанности сторон кредитной сделки; дополнительные и особые условия кредитного договора; санкции за нарушение кредитного договора.

Рассматривается сущность и порядок функционирования бюро кредитных историй; значение и порядок взаимодействия с кредитными организациями.

3.5. Порядок предоставления (размещения) и погашения (возврата) денежных средств

Банк России выделил основные способы предоставления (размещения) денежных средств: разовые зачисления денежных средств; открытие кредитной линии; кредитование банком расчётного (текущего, корреспондентского) счёта клиента банка; предоставление денежных средств на синдицированный (консорциальной) основе. Необходимо рассмотреть особенности предоставления денежных средств разными способами, знать преимущества способов для клиентов и банков.

Важно изучить способы возврата клиентом-заёмщиком предоставленных ему денежных средств и способы уплаты процентов по ним.

7

3.6.Кредитный портфель банка

Вданной теме изучается понятие кредитного портфеля, методы оценки и направления анализа кредитного портфеля; методы управления кредитным портфелем. Рассматривается отражение кредитного портфеля в формах финансовой отчётности банков.

Задача банка при формировании кредитного портфеля обеспечить снижение кредитного риска. Студент должен знать факторы, влияющие на кредитный риск, способы предотвращения кредитных рисков.

Вэтой теме важно выяснить порядок определения качества кредита и формирования резерва на возможные потери по ссудам, а также особенности формирования резерва на возможные потери по портфелю однородных ссуд.

Для снижения кредитного риска банки применяют различные способы обеспечения возвратности банковских ссуд: залог, гарантии, поручительства, страхование риска невозврата кредитов. Существенным фактором снижения риска является используемый банком способ оценки кредитоспособности заёмщиков. Студенты должны познакомиться с особенностями метода финансовых коэффициентов, метода анализа денежных потоков, скоринговыми моделями и т.д.

Модуль 4. Прочие операции банков

4.1. Посредничество в платежах и организация расчётно-кассового обслуживания клиентов банка

В данном вопросе рассматривается место банков в национальной платёжной системе. Выясняется понятие банковского счёта, виды банковских счетов, открываемых банками клиентами. Определяется режим расчётных, текущих и бюджетных счетов. Выясняется сущность межбанковских расчётов и виды платёжных услуг банков. Определяется порядок кассового обслуживания клиентов, принципы и методы организации кассовой работы в банке, виды касс.

4.2. Новые банковские услуги

Выясняются понятие банковского продукта и банковской услуги, виды традиционных и нетрадиционных банковских услуг.

Современные пластиковые карты, как основа технологической революции в банковском деле. Классификация основных видов пластиковых карт, их

8

реквизиты и особенности применения. Электронные системы обслуживания клиентов на дому и в офисе (система «Клиент-Банк»).

Студенты знакомятся с сущностью и содержанием факторинга. Определяются виды факторинга, риски при совершении факторинговых операций, структура и условия договора факторинга.

Студенты знакомятся с сущностью лизинговых операций, определяют права и обязанности участников лизинговых сделок, порядок оформления лизинговых соглашений.

Модуль 5. Управление существенными параметрами деятельности банка

5.1.Обязательные нормативы, регулирующие деятельность банков

Вданной теме изучаются виды обязательных нормативов банка. Норматив достаточности капитала банка: методика расчёта, оптимальное значение, роль. Нормативы ликвидности банка. Нормативы, ограничивающие кредитный риск: максимальный размер риска на одного заёмщика или группа связанных заёмщиков; максимальный размер крупных кредитных рисков; максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банков своим участникам (акционерам) совокупная величина риска по инсайдерам банка. Порядок расчёта и значение норматива использования собственных средств банка для приобретений акций (долей) других юридических лиц. Основание и порядок установления контрольных значений обязательных нормативов.

5.2. Платёжеспособность и ликвидность банка. Управление ликвидностью

Студенты выясняют понятие ликвидности и платёжеспособности коммерческого банка, определяет сущность ликвидности баланса банка, ликвидность банка, ликвидность банковской системы. Выясняется тождественность и различие данных понятий; даётся характеристика ликвидности как «потока» и как, «запаса».

Выясняется экономическая сущность риска ликвидности. Определяются факторы, влияющие на ликвидность и платёжеспособность банка. Изучаются

9

методы анализа ликвидности: метод коэффициентов, метод сравнения, функциональный метод и т. д.

5.3. Формирование и оценка финансовых результатов деятельности банка

В данной теме студенты рассматривают порядок формирования доходов банка и их возможную классификацию. Изучаются направления расходов банка и порядок распределения прибыли. Рассматриваются финансовые коэффициенты, характеризующие уровень прибыльности и рентабельности коммерческого банка.

2. Учебно-методическое обеспечение дисциплины

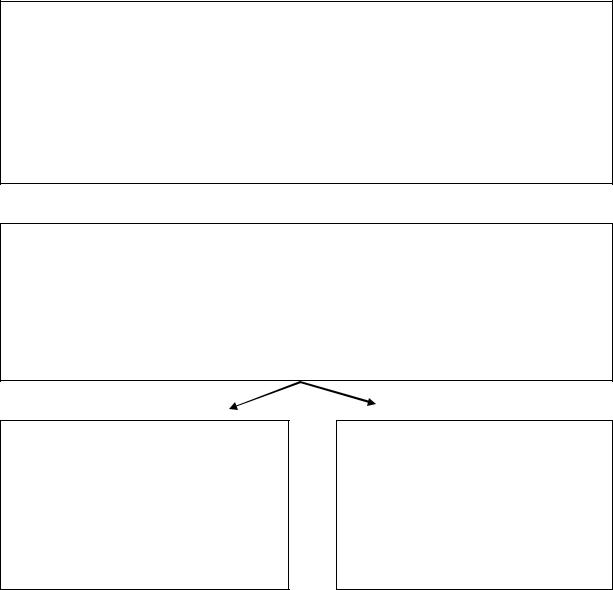

2.1.Банковская система России (двухуровневая)

1-й уровень – БАНК РОССИИ

Единая централизованная система с вертикальной структурой управления, включающая центральный аппарат в Москве (в т. ч. Центральный каталог кредитных историй), территориальные учреждения, действующие в субъектах

РФ, расчётно-кассовые центры, |

вычислительные центры, учебные центры, |

полевые учреждения, Российское |

объединение инкассации и др. |

2-й уровень– КРЕДИТНЫЕ ОРГАНИЗАЦИИ

Юридические лица, созданные в форме хозяйственного общества, которые для извлечения прибыли как основной цели своей деятельности имеют право на основании лицензии ЦБ РФ осуществлять банковские операции, предусмотренные законом и лицензией

Банк – кредитная организация, которая имеет исключительное право осуществлять одновременно следующие банковские операции:

привлечение во вклады денежных средств физических и

Небанковские кредитные организации – организации,

имеющие право осуществлять отдельные банковские операции, допустимое сочетание которых устанавливается ЦБ РФ, в т.ч.:

10