4389

.pdf2.12. Источники средств банка

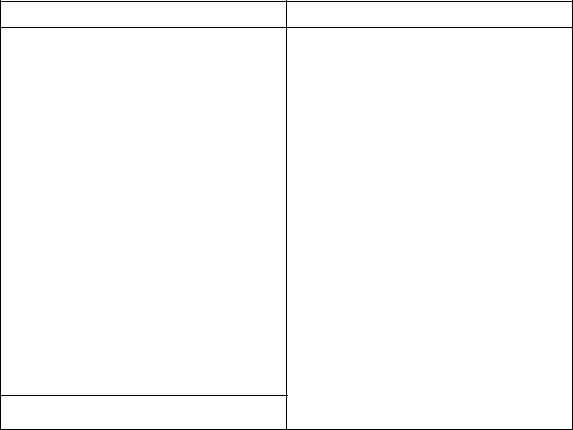

№ |

Укрупнённые статьи пассива |

Виды источников |

||

|

|

|

средств |

|

|

|

|

|

|

1 |

Фонды и прибыль кредитных |

Собственные средства |

||

|

организаций |

|

|

|

|

|

|

|

|

2 |

Кредиты, депозиты и прочие |

П |

|

О |

|

привлечённые средства, |

Р |

|

Б |

|

полученные кредитными |

И |

|

Я |

|

организациями от Банка России |

В |

|

З |

|

|

|

|

|

3 |

Счета кредитных организаций |

Л |

|

А |

|

|

Е |

|

Т |

4 |

Кредиты, депозиты и прочие |

|

||

|

средства, полученные от других |

Ч |

|

Е |

|

кредитных организаций |

Ё |

|

Л |

|

|

Н |

|

Ь |

5 |

Средства клиентов |

|

||

|

|

Н |

|

С |

6 |

Долговые обязательства |

|

||

|

|

Ы |

|

Т |

7 |

Прочие пассивы |

|

||

|

|

Е |

|

В |

|

|

|

|

А |

|

|

|

|

|

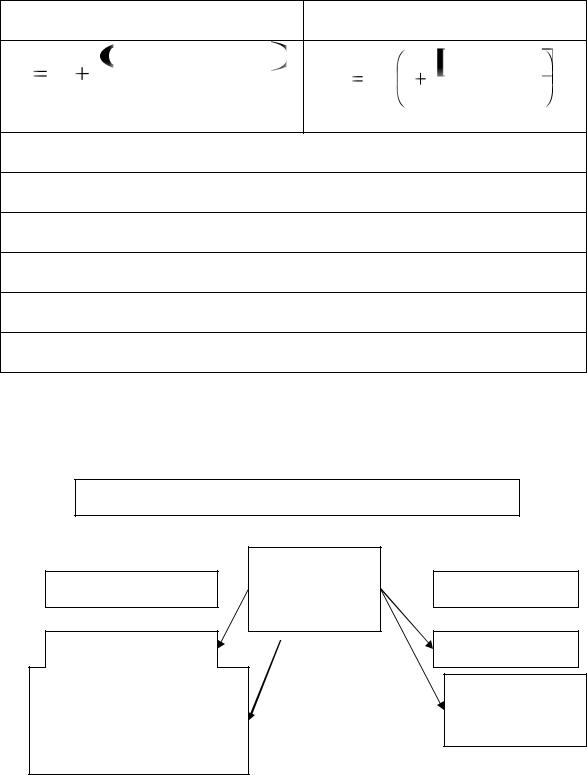

2.13. Состав и структура собственного капитала банка (Базель III)

Уровень капитала |

Экономическое |

Элемент уровня |

банка |

значение капитала |

|

|

|

|

Капитал первого |

Капитал, способный |

Базовый (корневой) |

уровня |

поглощать убытки в ходе |

капитал первого уровня |

|

текущей деятельности |

(обыкновенные акции, |

|

банка (до банкротства и |

нераспределённая |

|

ликвидации); должен |

прибыль, эмиссионный |

|

обеспечить запас, который |

доход по обыкновенным |

|

будет доступен банку для |

акциям) |

|

оплаты убытков без |

|

|

Дополнительный |

|

|

вмешательства инвесторов |

капитал первого уровня |

|

|

(некуммулятивные |

|

|

бессрочные акции, |

|

|

гибридные инструменты) |

|

|

|

|

21 |

|

Капитал второго |

Капитал, способный |

Нераскрытые |

уровня |

покрыть убытки в ходе |

резервы, резервы |

|

прекращения |

переоценки основных |

|

деятельности банка |

средств, общие резервы |

|

|

на покрытие |

|

|

сомнительных долгов, |

|

|

гибридные |

|

|

инструменты капитала, |

|

|

субординированные |

|

|

заимствования. |

|

|

|

2.14. Классификация активов банка

|

Критерии |

|

1.По экономическому содержанию |

|||

|

классификации |

|

|

|

|

|

|

|

2. По степени доходности |

|

|||

|

|

|

|

|

|

|

|

|

|

3. |

По степени риска |

|

|

|

|

|

|

|

|

|

|

|

|

4. |

По уровню ликвидности |

|

|

|

|

|

|

|

|

|

|

|

|

5.По срокам размещения |

|

||

|

|

|

|

|

|

|

|

|

|

6. |

По назначению |

|

|

|

|

|

|

|||

|

2.15. Классификация активов банка по степени риска |

|||||

|

|

|

|

|||

|

Группа риска |

|

Коэффициент |

|||

|

|

|

|

|

|

риска, % |

|

|

|

|

|

|

|

1. |

Безрисковые активы |

|

|

|

0% |

|

|

|

|

|

|||

2. |

Низкорискованные активы |

|

20% |

|||

|

|

|

|

|||

3. |

Активы средней степени риска |

|

50% |

|||

|

|

|

|

|||

4. |

Активы с повышенным риском |

|

100% |

|||

|

|

|

|

|||

5. |

Высокорисковые активы |

|

150% |

|||

|

|

|

|

|

|

|

2.16. Сроки размещения и привлечения средств банками

Срок размещения средств |

Срок привлечения средств |

|

|

1. Бессрочные активы; |

1. До востребования |

|

|

22

2. Активы, размещённые на срок: |

2. Привлечение на срок |

|

|

|

|

-до востребования |

- до 30 дней |

|

|

|

|

- до 30 дней |

-от 31 до 90 дней |

|

|

|

|

-от 31 |

до 90 дней |

-от 91 до 180 дней |

|

|

|

-от 91 |

до 180 дней |

-от 181 до 360 дней |

|

|

|

-от 181 до 360 дней |

-от 1 года до 3 лет |

|

|

|

|

-от 1 года до 3 лет |

-свыше 3 лет |

|

-свыше 3 лет

2.17. Банковские вклады

Вклад – это денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода.

Принципы работы банков со средствами частных клиентов

1.Вклады от физических лиц принимаются только банками, включёнными в реестр банков – участников системы страхования вкладов и имеющими соответствующую лицензию Банка России.

2.Привлечение средств во вклады оформляется договором в письменной форме (договор банковского вклада, сберегательная книжка, сберегательный сертификат).

3.Доход выплачивается по вкладу в денежной форме в виде процента.

4.Проценты на сумму банковского вклада начисляются со дня, следующего за днём её поступления в банк, до дня, предшествующего её возврату вкладчику либо её списанию со счёта вкладчика по иным основаниям.

23

5.Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для данного вида вклада федеральным законом и соответствующим договором.

6.Возврат вкладов граждан банком обеспечен Федеральным законом от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

7.Размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований данного банка к вкладчику, возникших до дня наступления страхового случая.

2.18. Классификация вкладов в зависимости от основных потребностей частных клиентов

Вид вклада |

|

|

Характеристика особенностей |

|

||

|

|

|

||||

1. Накопительные |

|

Возможность внесения дополнительных взносов в |

||||

вклады – накопление |

|

период действия договора вклада; широкий спектр |

||||

средств на какую-либо |

|

сроков размещения вклада, начиная от 1 – 3 месяцев; |

||||

цель |

|

|

минимальная |

сумма |

первоначального |

взноса; |

|

|

|

ограниченное |

количество |

пролонгаций; |

выплата |

|

|

|

процентов в конце срока действия договора или |

|||

|

|

|

капитализация в течение срока действия без выплат; |

|||

|

|

|

отсутствие возможности частичного снятия; фиксация |

|||

|

|

|

процентной ставки на время действия договора |

|

||

|

|

|

||||

2. Сберегательные |

|

долгосрочность вклада, неограниченное количество |

||||

вклады – сбережение |

|

пролонгаций вклада; высокая сумма первоначального |

||||

накопленных средств |

|

взноса; высокая процентная ставка; возможность |

||||

|

|

|

получения начисленных процентов и частичное снятие; |

|||

|

|

|

фиксация процентной ставки на время действия договора |

|||

|

|

|

|

|||

3. Рентные |

вклады |

– |

регулярность получения процентного дохода; высокая |

|||

получение дохода |

от |

процентная |

ставка; |

максимальная |

сумма |

|

свободных |

денежных |

первоначального взноса; долгосрочность вклада |

|

|||

средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

24

2.19. Способы начисления процентов по вкладам

Формула простых процентов |

Формула сложных процентов |

|

P * ПС * КД / К |

|

|

ПС * КД / К |

КП |

|

|

|

|

||

S P |

|

S |

P * 1 |

|

|

100 |

|

|

|||

|

100 |

|

|||

|

|

|

|

S – сумма банковского вклада (депозита) с процентами

P – сумма привлечённых в депозит денежных средств

ПС – годовая процентная ставка

КД – количество дней начисления процентов по привлечённому вкладу

K – количество дней в календарном году (365 или 366)

КП – количество периодов начисления процентов

2.20. Банковский кредит

Может предоставляться только в денежной форме

Принципы Возвратность  банковского

банковского  Срочность

Срочность

кредитования

Обеспеченность |

Платность |

Дифференцированный |

Целевой |

|

|

характер |

характер |

|

25

2.21.Понятия «ссуда», «заём», «кредит»: правовые аспекты

Вгл. 36 ГК РФ («Безвозмездное пользование») ссуда приравнивается к передаче имущества в безвозмездное пользование.

По договору займа (гл. 42 ГК РФ «Заём и кредит») одна сторона (займодавец) передаёт в собственность другой стороне (заёмщику) деньги или другие вещи, определённые родовыми признаками, а заёмщик обязуется возвратить займодавцу такую же сумму денег (сумма займа) или равное количество других полученных им вещей того же рода и качества. Займодавец имеет право на получение с заёмщика процентов на сумму займа на условиях, определённых договором (если в нём не предусмотрено иное).

Кредит рассматривается как разновидность договора займа. По кредитному договору банк обязуется предоставить денежные средства (кредит) заёмщику в размере и на условиях, предусмотренных договором, а заёмщик обязуется возвратить полученную денежную сумму и уплатить проценты на неё.

2.22. Примерный перечень документов, необходимых для принятия

решения о предоставлении кредита юридическому лицу

1. Документы, подтверждающие юридическую правомочность заёмщика:

нотариально заверенные копии устава и учредительного договора;

нотариально заверенные копии устава и учредительного договора;

нотариально заверенная копия свидетельства о государственной регистрации;

нотариально заверенная копия свидетельства о государственной регистрации;

налоговое свидетельство о постановке на учёт;

налоговое свидетельство о постановке на учёт;

нотариально заверенная копия разрешения (лицензии) на осуществление лицензируемых видов деятельности;

нотариально заверенная копия разрешения (лицензии) на осуществление лицензируемых видов деятельности;

карточка с образцами подписей распорядителей счёта и оттиска печати.

карточка с образцами подписей распорядителей счёта и оттиска печати.  (эти документы нужны, если заёмщик не является клиентом банка).

(эти документы нужны, если заёмщик не является клиентом банка).

26

2. Заявка и обоснование сделки:

заявление на предоставление кредита, с указанием, в том числе, суммы, срока и цели кредита, формы обеспечения, а также лица, которому доверено право предоставления документов и ведения переговоров о получении кредита;

заявление на предоставление кредита, с указанием, в том числе, суммы, срока и цели кредита, формы обеспечения, а также лица, которому доверено право предоставления документов и ведения переговоров о получении кредита;

технико-экономическое обоснование кредитуемой сделки или бизнес-план инвестиционного проекта;

технико-экономическое обоснование кредитуемой сделки или бизнес-план инвестиционного проекта;

копии договоров под реализацию (на оплату) которых запрашивается кредит.

копии договоров под реализацию (на оплату) которых запрашивается кредит.

3. Финансовые документы:

бухгалтерская отчётность за последний год и квартал с отметкой налоговой инспекции о принятии, а также аудиторское заключение по результатам обязательного по законодательству аудита годовой бухгалтерской отчётности (желательно предоставление отчётности за три последних завершённых финансовых года);

бухгалтерская отчётность за последний год и квартал с отметкой налоговой инспекции о принятии, а также аудиторское заключение по результатам обязательного по законодательству аудита годовой бухгалтерской отчётности (желательно предоставление отчётности за три последних завершённых финансовых года);

отчётность, составленная в соответствии с МСФО, с аудиторским заключением (особенно – для банков с иностранным участием);

отчётность, составленная в соответствии с МСФО, с аудиторским заключением (особенно – для банков с иностранным участием);

список кредиторов и должников с расшифровкой соответствующих задолженностей (наименование контрагента, товара, суммы задолженности, в том числе просроченной, дата возникновения, дата погашения – по договору);

список кредиторов и должников с расшифровкой соответствующих задолженностей (наименование контрагента, товара, суммы задолженности, в том числе просроченной, дата возникновения, дата погашения – по договору);

расшифровка основных средств на последнюю отчётную дату;

расшифровка основных средств на последнюю отчётную дату;

выписка с банковских счетов, открытых в иных кредитных организациях, об остатках денежных средств, выданных и подтверждённых ими;

выписка с банковских счетов, открытых в иных кредитных организациях, об остатках денежных средств, выданных и подтверждённых ими;

справки об отсутствии картотеки неоплаченных распоряжений по

справки об отсутствии картотеки неоплаченных распоряжений по

открытым счетам, выданных кредитными организациями; |

|

справки из кредитных организаций об оборотах по счетам |

заёмщика |

за последний период времени; |

|

справка из налогового органа об отсутствии задолженности перед бюджетами всех уровней и внебюджетными фондами;

справка из налогового органа об отсутствии задолженности перед бюджетами всех уровней и внебюджетными фондами;

прогноз движения денежных средств на период кредитования (платёжный календарь).

прогноз движения денежных средств на период кредитования (платёжный календарь).

27

4. Прочая информация:

документы, подтверждающие соответствие инвестиционного проекта заёмщика специальным требованиям;

документы, подтверждающие соответствие инвестиционного проекта заёмщика специальным требованиям;

ежеквартальный отчёт эмитента ценных бумаг о существенных фактах (события и действия), затрагивающие его финансово-хозяйственную деятельность (если заёмщик является эмитентом ценных бумаг);

ежеквартальный отчёт эмитента ценных бумаг о существенных фактах (события и действия), затрагивающие его финансово-хозяйственную деятельность (если заёмщик является эмитентом ценных бумаг);

анкета заёмщика и др.

анкета заёмщика и др.

2.23. Способы выдачи кредитов

Кредит юридическим лицам выдаётся только в безналичном порядке путём зачисления денежных средств на банковский счёт заёмщика.

Варианты:

1.Разовый кредит – разовое зачисление денежных средств на банковский счёт заёмщика.

2.Открытие кредитной линии – заёмщик получает не всю сумму кредита сразу, а использует его по мере потребности («выбирает» кредит по частям – траншами) путём предъявления в банк расчётных документов. В договоре с банком могут быть установлены различные условия:

а) общая сумма предоставленных средств за весь срок не может превышать максимального размера, называемого лимитом выдачи;

б) размер единовременной задолженности заёмщика в каждый конкретный момент времени не может быть больше другой предельной величины –

лимита задолженности.

В договоре может оговариваться одно из этих условий либо сразу оба.

Виды кредитных линий:

возобновляемая, когда погашенная часть кредита увеличивает свободный лимит кредитования, и невозобновляемая, когда погашенная часть кредита не увеличивает свободный лимит кредитования;

со свободным режимом перечисления средств на счёт – по инициативе заёмщика, и с предписанным – по графику, зафиксированному в договоре;

28

целевая – для оплаты ряда поставок товаров в рамках одного контракта или для оплаты затрат, связанных с реализацией проекта, и нецелевая

3.Кредитование счёта заёмщика (овердрафт) – краткосрочная форма кредитования, предоставляемая при недостаточности или отсутствии денежных средств на счёте для оплаты расчётных документов. Осуществляется в рамках установленного лимита и срока, в течение которого должны быть погашены возникающие обязательства заёмщика. Лимит обычно устанавливается в процентах к среднемесячному обороту по счёту за последний период времени (например, квартал)

4.Синдицированный кредит – даётся банками, заключившими соглашение, содержащее общие условия кредитования заёмщика

2.24. Наиболее распространённые формы обеспечения

возвратности кредита

Залог – способ обеспечения обязательства, при котором кредитор (залогодержатель) приобретает право в случае его неисполнения должником получить удовлетворение за счёт заложенного имущества преимущественно перед другими кредиторами

Варианты залоговых отношений:

залог имущества, остающегося у залогодателя, с правом или без права пользования им;

твёрдый залог имущества – имущество остаётся у залогодателя, но под замком и печатью залогодержателя;

заклад имущества – передача его залогодержателю без права или с правом пользования им;

залог прав.

29

Требования банков к залоговому имуществу:

1.Юридическая чистота прав собственности залогодателя на имущество.

2.Залоговая чистота имущества (последующий залог ранее заложенного имущества возможен, если он не был запрещен предшествующим договором о залоге).

3.Ликвидность имущества.

4.Достаточность стоимости залогового имущества для возмещения всех возможных требований банка к заёмщику.

Поручительство – письменное обязательство поручителя (физического или юридического лица) перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или частично.

Особенности:

договором может предусматриваться субсидиарная ответственность поручителя, т. е. дополнительная к ответственности самого должника;

поручитель вправе выдвигать против требования кредитора все те возражения, которые мог бы предоставить сам должник;

при выполнении обязательства поручителем, он получает право регресса

кдолжнику – к нему переходят права кредитора по этому обязательству, также он вправе требовать от должника уплаты процентов на сумму, выплаченную кредитору, и возмещения иных своих убытков, понесённых в связи с ответственностью за должника.

30