4367

.pdfМинистерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

«Хабаровская государственная академия экономики и права»

Кафедра финансов

ИНВЕСТИЦИОННЫЕ ФОНДЫ

Учебное пособие

Рекомендовано УМО по образованию

вобласти финансов, учета и мировой экономики

вкачестве учебного пособия для студентов, обучающихся по специальности 080105 «Финансы и кредит»

Хабаровск 2006

2

ББК У 9 (2)

Х 12

Инвестиционные фонды : учебное пособие / сост. Т. П. Ихсанова, Ж. А. Садкова. – Хабаровск : РИЦ ХГАЭП, 2006. – 76 с.

Содержание учебного пособия соответствует государственному образовательному стандарту по специальности 080105 «Финансы и кредит» для экономических вузов.

Рассмотрены вопросы функционирования инвестиционных фондов на российском рынке ценных бумаг, их организационно-правовая форма, структура, классификация и особенности механизма деятельности акционерных и паевых инвестиционных фондов.

Предназначено для студентов экономических специальностей дневной и заочной формы обучения, аспирантов, практических работников.

Рецензенты : О. М. Рензин, канд. экон. наук, доцент, зам.директора по науке ИЭИ ДВО РАН;

О. Г. Поливаева, канд. экон. наук, доцент, зав. кафедрой финансов и кредита Дальневосточной академии государственной службы (ДВАГС)

Ихсанова Тамара Павловна

Садкова Жанна Александровна

Инвестиционные фонды

Учебное пособие

Редактор Г. С. Одинцова

Подписано в печать _________________. Формат 60х84/16. Бумага писчая. Печать офсетная. Усл. печ.л. 4,4 Уч.-изд. л 3,2 .

Тираж 65 экз. Заказ______

680042, г. Хабаровск, ул. Тихоокеанская, 134, ХГАЭП, РИЦ

© Хабаровская государственная академия экономики и права, 2006

3

ОГЛАВЛЕНИЕ

Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . …… 4

1. |

Цели и сущность коллективного инвестирования. |

|

|

Роль инвестиционных фондов на финансовом рынке . . . . . . . . . |

. . . ……... |

5 |

|

2. |

Основы функционирования инвестиционных фондов . . . . . . . . |

. . . ……. |

10 |

|

2.1. Чековые инвестиционные фонды (ЧИФы) . . . . . . . . . . . |

. . . …… |

10 |

|

2.2. Акционерные инвестиционные фонды (АИФы) . . . . . . |

. . . ……. |

10 |

3. |

Организация и деятельность российских паевых инвестиционных фон- |

|

|

дов . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . |

………. |

20 |

|

|

3.1. Понятие, структура и преимущества деятельности паевых ин- |

|

|

|

вестиционных фондов . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . |

……… |

20 |

|

3.2. Управляющая компания . . . . . . . . . . . . . . . . . . . . . . . . . . |

. . …….. |

28 |

|

3.3. Специализированный депозитарий . . . . . . . . . . . . . . . . . |

. . . …… |

34 |

|

3.4. Специализированный регистратор . . . . . . . . . . . . . . . . . |

. . . ……. |

37 |

|

3.5. Аудитор . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . |

. . . ……. |

38 |

|

3.6. Независимый оценщик . . . . . . . . . . . . . . . . . . . . . . . . . . . |

. . . …… |

39 |

|

3.7. Агенты по размещению и выкупу паев . . . . . . . . . . . . . . |

. . . ….. |

41 |

|

3.8. Инвестиционный пай . . . . . . . . . . . . . . . . . . . . . . . . . . . . |

. . . …… |

44 |

4. |

Классификация инвестиционных фондов . . . . . . . . . . . . . . . . . . |

. . . ……. |

52 |

5. |

Состав, структура и оценка активов инвестиционных фондов………….. |

57 |

|

Заключение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . |

. . . ……. |

70 |

|

Глоссарий . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . |

. . . …… |

70 |

|

Библиографический список . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . |

. . . …… |

75 |

|

4

ВВЕДЕНИЕ

В настоящее время в большинстве стран с развитым фондовом рынком дея-

тельность инвестиционных фондов становится всё более значимой и вызываю-

щей неподдельный интерес со стороны инвесторов. Бурное развитие этот вид фондовой деятельности получил и в России в последние годы. Обусловлен этот интерес весьма существенными размерами доходов, которые обеспечивают ин-

вестиционные фонды на вложения инвесторов, а также высоким уровнем надёж-

ности возвратности инвестиций вследствие высокого уровня диверсификации средств. В этой связи изучение вопросов организации и функционирования ин-

вестиционных фондов представляются весьма актуальным.

В учебном пособии рассматриваются роль и значение инвестиционных фон-

дов на финансовом рынке, основы функционирования чековых и акционерных инвестиционных фондов. Особое внимание в пособии уделено организации дея-

тельности паевых инвестиционных фондов (ПИФов). В частности, освещены вопросы, касающиеся сущности деятельности ПИФов, их преимуществ по срав-

нению с иными инвестиционными фондами, функционирующими в РФ, опреде-

лена специфика деятельности управляющей компании, специализированного депозитария, специализированного регистратора инвестиционного фонда, оха-

рактеризована деятельность аудитора, независимого оценщика и агентов по размещению и выкупу паев.

Данное учебное пособие предназначено для студентов, аспирантов, препода-

вателей, специалистов фондового рынка и всех лиц, интересующихся особенно-

стями инвестирования личных и корпоративных средств в инвестиционные фонды. Изучив пособие, инвесторы смогут самостоятельно определить уровень надёжности отдельных ПИФов и принимать более аргументированные взвешен-

ные решения при инвестировании своих средств в различные инструменты фондового рынка.

5

1. ЦЕЛИ И СУЩНОСТЬ КОЛЛЕКТИВНОГО ИНВЕСТИРОВАНИЯ. РОЛЬ ИНВЕСТИЦИОННЫХ ФОНДОВ НА ФИНАНСОВОМ РЫНКЕ

В мировой практике инвестиционные фонды представляют собой так называемую «схему коллективного инвестирования». В экономическом плане понятие «коллективное инвестирование» означает такую организацию инвестиционного бизнеса, при которой средства, осознанно и целенаправленно вложенные инвесторами в определённый фонд, аккумулируются в единый пул под управлением профессионального управляющего с целью их прибыльного последующего вложения. Организационная структура коллективного инвестирования предполагает формирование компании, управляющей активами фонда, регистрацию администратора, выбор кастодиана (депозитария) и аудитора. Управляющая компания, обычно состоящая из группы портфельных менеджеров и финансовых аналитиков, оказывает услуги по доверительному управлению средствами фонда, разрабатывая инвестиционную стратегию, формируя портфель и принимая инвестиционные решения в соответствии с требованиями регулирующих органов и правилами фонда. Активы фондов обособлены от активов управляющих компаний; и те и другие имеют собственный баланс и расчётный счет. Отметим следующие важные признаки коллективного инве-

стирования:

—привлечение средств путём размещения ценных бумаг или заключения договора;

—осуществление в качестве основной деятельности инвестирования привлечённых средств в ценные бумаги и иное имущество;

—получение основной доли доходов в форме дивидендов, процентов и доходов от сделок, совершаемых с этим имуществом;

—распределение доходов, полученных от инвестирования, между участниками коллективного инвестирования путём выплаты им дивидендов, процентов или иных выплат.

С точки зрения операционной деятельности коллективные инвесторы имеют ряд характерных особенностей:

—лица, предоставляющие свои денежные средства управляющему, сами несут риски, связанные с инвестированием;

—управляющий объединяет средства многих лиц, обезличивая отдельные взносы в едином денежном пуле и усредняя тем самым указанные риски для участников коллективной инвестиционной схемы;

6

—в отличие от таких форм инвестирования, как, например, инвестирование

воблигации или размещение средств на депозит в банке, схемы коллективного инвестирования не предполагают обещания заранее оговоренных фиксированных выплат;

—инвестор, участвующий в коллективных инвестиционных схемах, осведомлён о направлениях инвестирования собранных средств и имеет в связи с этим возможность выбрать ту схему (форму) инвестирования, которая в наибольшей степени соответствует его инвестиционным предпочтениям.

В соответствии с Федеральным законом «Об инвестиционных фондах» от 29 ноября 2001 года № 156-ФЗ «инвестиционный фонд — находящийся в собственности акционерного общества либо в общей долевой собственности физических и юридических лиц имущественный комплекс, пользование и распоряжение которым осуществляются управляющей компанией исключительно в интересах акционеров этого акционерного общества или учредителей доверительного управления».

Инвестиционные фонды предлагают своим инвесторам сокращение инвестиционного риска и затрат по сравнению с риском и затратами прямых вложений в ценные бумаги. Такое снижение риска и затрат, наряду с профессиональным управлением и удобством является залогом успеха инвестиционных фондов во всем мире.

Деятельность в качестве инвестиционного фонда включает следующую совокупность отношений:

—привлечение денежных средств и иного имущества инвесторов;

—объединение имущества инвесторов в едином имущественном комплексе (фонде), распоряжение которым передается самому специализированному фонду или специализированной управляющей компании;

—вложение средств из данного имущественного комплекса на диверсифицированной основе исключительно в ценные бумаги и иные объекты инвестирования в целях извлечения прибыли в виде инвестиционного дохода (дивидендов, процентов и других доходов, причитающихся собственникам объектов инвестирования) или прибыли от продажи объектов инвестирования.

Миллионы семей во всем мире осуществляют личное финансовое планирование и обеспечивают рост благосостояния с помощью коллективного инвестирования, при котором объединёнными средствами многих инвесторов управляет профессиональная специализированная компания. При этом общие фонды инвесторов размещаются в различные ценные бумаги, которые различаются по соотношению риск–доходность.

7

Первые структуры, напоминающие современные формы коллективных инвестиций, появились еще в середине XIX века. Они назывались по-разному: «трасты» – в Англии и Шотландии, «народные кассы» – в Канаде – но суть их деятельности была одна и та же: объединение множества небольших взносов обычных людей в мощный инвестиционный ресурс, который не только приносит реальную прибыль вкладчикам, но и способствует росту экономики.

В России до революции существовало более 13 тысяч ссудо-сберегательных товариществ, которые объединяли более 10 миллионов пайщиков и оказывали финансовую помощь мелким предпринимателям. В советский период они были упразднены. Сейчас в мире существуют еще несколько форм коллективного инвестирования — это акционерные фонды различных типов, негосударственные пенсионные фонды, кредитные союзы и так далее.

Во всех странах с развитыми финансовыми рынками инвестиционные фонды занимают весьма заметное место. Их появление и развитие вызваны объективными причинами, связанными с увеличением числа мелких акционеров и с необходимостью специального обслуживания таких акционеров. Инвестиционные фонды становятся логическим дополнением уже сложившейся системы банковских счетов, аккумулирующие традиционные потребительские сбережения, а также трастов, рассчитанных на пассивных собственников, довольствующихся сохранением своего капитала. Инвестиционные фонды проводят гибкую рыночную политику, имеют эффективную управленческую структуру, позволяющую уравнивать интересы мелких инвесторов.

В США взаимные фонды (mutual funds) являются акционерными обществами, а инвесторы – акционеры с широкими правами. Деятельность взаимных фондов регулируется законом об инвестиционных компаниях и контролируется Комиссией по ценным бумагам и биржам (SEC). В Европе инвестиционные компании должны соответствовать минимальным требованиям, установленным директивой ЕС «О предприятиях коллективного инвестирования в обращаемые ценные бумаги», но каждое государство вправе устанавливать более детализированные нормы и правила. В Германии, например, на инвестиционные компании распространяются строгие законодательные нормы, относящиеся к кредитным учреждениям.

Деятельность инвестиционных фондов отличается от банковской, страховой деятельности и деятельности пенсионных фондов (см. рис.1). Кредитные ресурсы предоставляются на условиях платности, срочности, возвратности. По истечении срока займа должник обязуется вернуть кредитору стоимость основного долга и уплатить проценты. Страховые отношения предполагают принятие

8

страховщиками обязательств по выплате застрахованным лицам страхового возмещения при наступлении страхового случая в заранее установленном размере и в сроки, определяемые условиями страхования. Отношения между пенсионными фондами и их участниками по своей природе могут быть накопительными или страховыми. Накопительные отношения предполагают принятие Пенсионным фондом обязательств по выплате вкладчикам вознаграждений в размере и в сроки, определяемые договором между Пенсионным фондом и вкладчиком. В отличие от банков, пенсионных фондов и страховых организаций инвестиционные фонды не предоставляют каких-либо гарантий по срокам и размерам выплачиваемых сумм. Объём средств, возвращаемых инвестору при его выходе из инвестиционного фонда, не оговаривается заранее; он зависит от стоимости чистых активов инвестиционного фонда и доли данных активов, принадлежащей инвестору.

Основная деятельность инвестиционного фонда — выпуск акций, их продажа и вложение мобилизованных средств в другие ценные бумаги, приносящие доход. Таким образом, цель инвестиционного фонда — обеспечение доходности вложений и приращение вложенных средств. В отличие от инвестиционных компаний у инвестиционных фондов отсутствует ограничение на источники формирования ресурсов. Они могут формировать свои ресурсы за счёт средств населения. Инвестиционный фонд – это акционерное общество, которое занимается эмиссией собственных акций и их продажей всем желающим, включая население, и одновременно вкладывает собственные и привлечённые средства в ценные бумаги других эмитентов.

В настоящее время в Российской Федерации предусмотрено существование инвестиционных фондов в двух формах:

а) акционерный инвестиционный фонд; б) паевой инвестиционный фонд (ПИФ).

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1.Что такое коллективное инвестирование?

2.Каковы основные признаки коллективного инвестирования?

3.Каковы характерные особенности коллективных инвесторов?

9

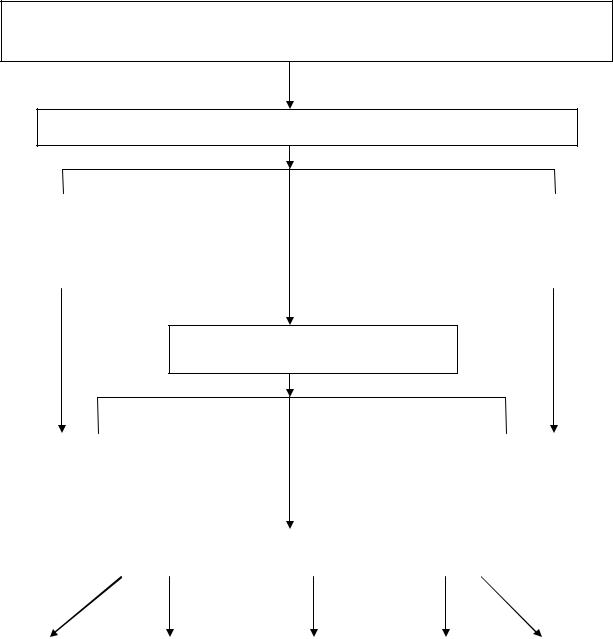

И Н В Е С Т И Ц И О Н Н Ы Е Ф О Н Д Ы

Организационно–правовая форма

Акционерные |

|

Паевые |

инвестиционные |

|

инвестиционные |

фонды |

|

фонды |

|

|

|

Выпускаемые ценные бумаги

Обыкновенные |

|

Инвестиционные |

||

|

именные |

|

||

|

|

паи |

||

|

акции |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Организации, способствующие функционированию |

|

||

|

|

|

|

|

Управляющая компания |

|

Специализированный депозитарий |

|

Специализированный регистратор |

|

Аудитор |

|

Независимый оценщик |

|

|

|

|

|

|

|

|

|

Рис. 1 Организационные формы инвестиционных фондов в России

10

2. ОСНОВЫ ФУНКЦИОНИРОВАНИЯ ИНВЕСТИЦИОННЫХ ФОНДОВ

До 1 января 1999 г. в России существовало два вида акционерных инвестиционных фондов:

1)чековые инвестиционные фонды (ЧИФы), занимавшиеся сбором приватизационных чеков у населения для последующего вложения их в акции приватизируемых предприятий;

2)инвестиционные фонды, реализующие свои акции исключительно за деньги.

Начало преобразованиям в этой сфере положил Указ Президента РФ от 23 февраля 1998 г. №198 «О дальнейшем развитии деятельности инвестиционных фондов», согласно которому ЧИФы должны были преобразоваться либо в паевые инвестиционные фонды, либо в инвестиционные фонды, либо остаться открытыми акционерными обществами и устранить из своих названий слова «чековый инвестиционный фонд».

2.1.ЧЕКОВЫЕ ИНВЕСТИЦИОННЫЕ ФОНДЫ (ЧИФы)

Первыми российскими инвестиционными фондами стали чековые инвестиционные фонды. Возникновение в России таких коллективных инвесторов, как ЧИФы, непосредственно связано с чековой приватизацией. Специализированные чековые фонды создавались с целью аккумуляции чеков и последующего приобретения на них акций приватизируемых предприятий на чековых аукционах. ЧИФы были фондами закрытого типа, которые не могли выкупать собственные акции.

С самого начала создания ЧИФам отводилась роль финансового института, аккумулирующего приватизационные чеки населения, которые потом вкладывались в акции приватизированных предприятий в расчёте на долгосрочную перспективу. Фонды организовывались как открытые акционерные общества, регистрирующие свои проспекты эмиссий с ограниченным количеством обыкновенных акций без права выкупа их у акционеров, и не имели обязательств, связанных с гарантированными выплатами дивидендов, то есть, по сути, они являлись фондами закрытого типа. ЧИФы были необходимым условием в процессе приватизации. После выполнения своей задачи интерес со стороны государства к