5661

.pdf61

Проведем полученный документ. Посмотрим проводки.

Вбухгалтерском и налоговом учете должны быть проводки на разные суммы:

вБУ Дт 01.01 Кт 08.04 на сумму 180 000 руб., а в НУ – 150 000 рублей. Чтобы

ознакомиться с проводками по НУ, необходимо нажать на кнопку  .

.

В итоге при формировании оборотно-сальдовой ведомости по БУ должна получиться ОСВ (оборотно-сальдовая ведомость):

62

В НУ по виду учета «НУ»:

Вопросы и задания для самопроверки

1.Найдите в программе печатную форму карточки основного средства.

2.Почему в оборотно-сальдовых ведомостях в дебете счета 01 суммы различаются по бухгалтерскому и налоговому учету?

3.Как вы понимаете назначение движений по счетам налогового учета по виду «ПР» и «ВР»?

4.В каких случаях стоимость приобретенных ОС не списывается в расходы?

5.В чем различие при создании новых услуг и ТМЦ в справочнике

Номенклатура?

6.Когда начинает начисляться амортизация по ОС?

7.Почему итоговые по всем счетам обороты в ОСВ по БУ и НУ различаются?

Тема 4. Учет производства и выпуска готовой продукции

По условию задачи, организация ведет производственную и торговую деятельность. Себестоимость готовой продукции формируется с учетом следующих видов затрат:

1.Сырье и материалы.

2.Заработная плата производственных рабочих.

3.Налоги с фонда оплаты труда производственных рабочих.

4.Амортизация основных производственных фондов.

5.Услуги производственного характера сторонних организаций.

В рамках этой темы нами будет рассмотрено все, кроме начисления заработной платы и начисления налогов с ФОТ.

Необходимо отметить, что состав прямых расходов для целей налогообложения на производство утверждается в приказе об учетной политике предприятия. От того, какие это расходы, прямые либо косвенные, будет зависеть сумма расходов и порядок расчета затрат (корректировка на

63

незавершенное производство, на остаток готовой продукции на складе, на остаток отгруженной, но нереализованной продукции).

Сформулируем несколько основных положений об отражении производственных процессов в бухгалтерском и налоговом учете.

1.Невозможно в момент выпуска продукции знать всю фактическую себестоимость продукции. Эта себестоимость формируется в течение месяца и включает вышеперечисленные статьи затрат. Аккумулируется себестоимость сначала на счете 20 по видам продукции и по видам затрат (это реализовано в виде субконто на счете 20: номенклатурная группа, статья затрат).

2.В связи с первым пунктом, при выпуске готовой продукции необходимо учитывать ее по плановой стоимости. В противном случае она будет выпущена и списана при реализации по себестоимости ноль рублей. Впрочем, в конце месяца все эти операции будут пересчитаны в соответствии с фактическими затратами, скопившимися на счете 20. Документом Закрытие месяца будут пересчитаны как суммы выпуска готовой продукции, так и себестоимость списанной продукции при реализации.

3.Невозможно реализовать то, что еще не произведено, поэтому все выпуски готовой продукции производим в целях решения задачи в начале месяцев. Тем не менее выпуск необходимо делать каждый месяц, потому что без выпуска готовой продукции не закроется счет 20 и не сформируются затраты на производство готовой продукции.

4.Счет 20 должен закрываться автоматически ежемесячно. Закрытие счета 20 означает списание его до получения нулевого сальдо на начало следующего месяца. Списываться счет 20 должен либо на счет 43 «Выпуск продукции», если имеет место выпуск продукции, а не оказание услуг или выполнение работ, либо сразу на счет 90.2, если имеет место оказание услуг или выполнение работ. Ни один другой счет, кроме счета 20, не может влиять на себестоимость готовой продукции. Таким образом, себестоимость, образованная

восновном производстве, превращается в себестоимость продукции. Он может не закрыться в программе только в двух случаях: если не было выпуска продукции, а затраты были уже осуществлены, если пользователь на основании данных производственного цеха оформил остаток незавершенной продукции на складе (Производство – Инвентаризация незавершенного производства). В

нашей задаче в первом месяце будет иметь место первый случай: затраты осуществлены, а продукция пока не выпущена. Второй случай очень редко

встречается в производстве – только на предприятиях с длительным

64

производственным циклом. Остальные организации предпочитают не отражать незавершенное производство, так как при снижающихся затратах на учет незавершенного производства для целей налогового учета неотражение незавершенного производства в силу своей недоказуемости не грозит организации санкциями. В любом случае в программе 1С счет 20 при отсутствии данных о незавершенном производстве и наличии выпуска хотя бы одной единицы продукции закроется полностью.

Итак, оформим поступление материалов.

1.Материалы поступили от поставщика Поставщик материалов в октябре по цене 144 068 рублей.

2.НДС предъявлен, но счет-фактура не выставлен. Следовательно, этот НДС организация не имеет права принимать к вычету. В соответствии с положениями гл. 21 НК РФ, если НДС не может быть принят к вычету, он включается в первоначальную стоимость ТМЦ.

3.Материал оплачен в октябре.

Впункте меню Покупка – Поступление товаров и услуг добавим новый документ вида Покупка, комиссия.

При нажатии на кнопку с многоточием в поле Поставщик переходим в справочник Контрагенты. По кнопке Добавить создаем новый элемент справочника Поставщик материалов. Напомним, что для создания и записи нового контрагента необходимо заполнить хотя бы два поля – наименование и полное наименование.

При нажатии кнопки с многоточием в поле Договор переходим в справочник договоров контрагента Поставщик материалов. Поскольку контрагент новый, этот справочник пока пуст. Создадим новый элемент Основной договор с видом Договор с поставщиком. Обратите внимание на то, что вид договора С покупателем не представляется возможным проставить. Это связано с тем, что договор планируется использовать в документе поступления ТМЦ, где не может быть договоров с покупателями.

Вполе Склад выберем оптовый склад.

Перейдем на табличную часть. Обратите внимание на то, что табличная часть представлена только закладками Товары, Услуги и проч. Закладки Материалы нет. Дело в том, что программе важно знать, имеет ли поступившая ценность вещественное выражение или нет. Поскольку материалы всегда вполне ощутимы и имеют количественное выражение, поэтому их поступление будет отражаться на закладке Товары.

65

Итак, в первой колонке табличной части необходимо ввести номенклатуру. При нажатии кнопки с многоточием в поле Номенклатура вновь переходим в справочник Номенклатура, где необходимо создать новый элемент Материал.

Из предложенных групп номенклатуры (папок) необходимо выбрать ту, в соответствии с которой программа проставит счет учета, на котором будет учитываться номенклатура. Очевидно, что необходимо выбрать группу Материалы.

При создании нового элемента в этой группе не забудьте, что для элемента справочника номенклатура является обязательным поле Единица измерения, если не указано, что эта номенклатура является услугой. Единица измерения – штука.

Количество и цену проставляем, как показано на картинке. Теперь при проведении программа поставит на учет материалы по стоимости без НДС и выделит на счете 19 сумму НДС. Такой вариант не может нас устроить, так как необходимо «входной» НДС включить в стоимость ТМЦ. Снова воспользуемся кнопкой Цены и валюта, где уже однажды настраивали порядок учета и включения сумм НДС в стоимость ТМЦ.

66

Напомним, что первый флажок Учитывать НДС устанавливает, вести ли, вообще, учет сумм «входного» НДС. Второй флажок регулирует (стоимость ТМЦ указана уже с учетом НДС или без учета НДС) и соответствующим образом рассчитывает сумму НДС, исходя из указанной стоимости и способа расчета. Третий флажок устанавливает, как будет учтен «входящий» НДС: в стоимости ТМЦ или выделен на счет 19 для последующего принятия к вычету. Соответственно нам необходимо выставить третий флажок и включить НДС в стоимость ТМЦ, так как счет-фактура не предоставлен.

При проведении документ должен сформировать проводки по БУ.

Вместе с тем по налоговому учету программа должна сформировать проводки на иную сумму. Дело в том, что входной НДС не может быть включен в расходы для целей налогообложения налогом на прибыль. Поскольку материалы были приобретены исключительно для целей производства, следовательно, нельзя учесть входной НДС в стоимости ТМЦ в налоговом учете, так как при списании материалов в производство этот НДС будет включен в расходы для целей налогообложения вместе с остальной стоимостью материалов. Поэтому необходимо воспользоваться ручной корректировкой проводок. В результате должны получиться следующие записи:

67

Теперь необходимо платежным поручением оплатить Поставщику материалов поставленные материалы. Можно сделать это на основании только что введенного документа по кнопке Ввести на основании либо Действия – Ввести на основании. Это самостоятельное задание. Проверить правильность его выполнения можно при проверке проводок. Они должны получиться следующими:

Поступившие материалы необходимо списать в производство. Списание любых ТМЦ, не только производственного назначения, производится только на основании первичного учетного документа Требование-накладная. Этот документ находится в пункте меню Производство – Требование-накладная.

Списание сырья и материалов в производство может также производиться автоматически на основании спецификаций документом Отчет производства за смену, регистрирующим выпуск готовой продукции на склад. Это значит, что выпуск готовой продукции, как правило, процесс, весьма жестко регламентированный ГОСТом, техническими характеристиками основных производственных фондов и т.д. То есть на производство единицы продукции используется одно и то же количество сырья и материалов, поэтому процесс их списания можно автоматизировать, указав программе нормативы списания того или иного вида материалов при выпуске того или иного вида продукции.

Мы воспользуемся обоими способами.

Итак, по условию задачи, списано материала на сумму 50 тыс. руб. в октябре, 50 тыс. руб. в ноябре, 52 тыс. руб. в декабре с учетом того, что стоимость единицы материалов была указана нами в документе Поступление товаров,

68

работ, услуг в сумме 100 руб. за штуку. Следовательно, списать необходимо в первом месяце 500 шт., в ноябре – 500 шт., а в декабре – 520 штук.

Воспользуемся документом Требование-накладная для того, чтобы списать материалы в октябре в количестве 500 шт. на сумму 50 тыс. рублей. Этот документ находится в пункте меню Производство. По кнопке Добавить

создадим новый документ.

В поле Склад выберем основной склад, так как именно туда и были оприходованы материалы. НДС в стоимости изменяется только тогда, когда необходимо возместить ранее принятый к вычету либо принять к вычету ранее не принятый НДС в связи со сменой вида деятельности. В данном случае НДС не изменяется, так как, несмотря на то, что НДС по материалам не был принят к вычету, а производство в нашей задаче не облагается ЕНВД, тем не менее счет-

фактура от поставщика так и не был получен, поэтому принять к вычету НДС мы до сих пор не имеем права.

Перейдем на табличную часть документа Материалы. По кнопке Добавить

станет доступным для редактирования поле Номенклатура. Выберем Материал.

В поле Количество укажем 500 штук. Счет учета оставляем, как на картинке.

При желании его можно изменить, но в этом сейчас нет необходимости.

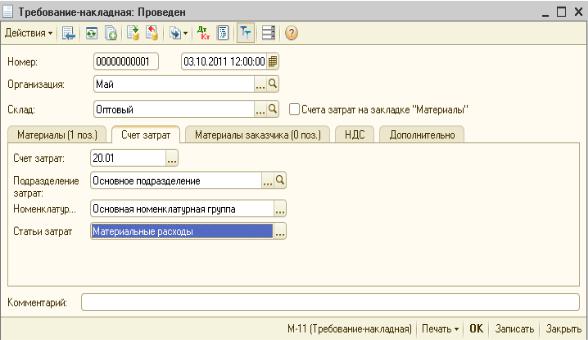

Перейдем на закладку Счет затрат. Здесь указывается счет дебета списания материалов, то есть направление их использования. Поскольку материалы будут использованы для производства продукции, необходимо указать счет 20.01.

69

Программа предложит выбрать разрез учета Подразделения и два субконто, которые присутствуют у счета 20.01. Их грамотное заполнение обеспечивает простоту дальнейшего автоматизированного учета.

Вполе Подразделение необходимо выбрать Основное подразделение. Это субконто необходимо для раздельного учета общепроизводственных затрат, которые будут распределены по видам номенклатуры по окончании месяца со счета 25.

Вполе Номенклатурная группа необходимо указать тот вид деятельности, к которому относятся операции производства готовой продукции. Такой же реквизит Номенклатурная группа есть у каждого вида продукции, который выпускается на предприятии. В конце месяца 1С проанализирует выпущенную продукцию с точки зрения номенклатурных групп и закроет счет 20 только в части тех номенклатурных групп, по которым был выпуск. Короче говоря, лучше всего, чтоб номенклатурных групп было как можно меньше в программе, чтоб закрытие месяца проходило без сбоев.

Вполе Статьи затрат выбираем Материальные расходы. Они были созданы в справочнике Статьи затрат автоматически при загрузке конфигурации. В статье затрат обязательно надо обращать внимание на корректность заполнения поля Вид деятельности (ЕНВД или ОСНО) для правильного ведения налогового учета. В нашем случае все заполнено верно, так как эти материальные затраты учитываются только в деятельности, облагаемой по общему режиму налогообложения.

70

Эту статью затрат выбираем в поле Статьи затрат.

Обратите внимание на закладку НДС. Здесь необходимо указать, что нужно сделать с «входным» НДС, который мы уплатили поставщику при покупке Материалов. Рассмотрите все возможные действия с НДС при перемещении ТМЦ. Подумайте, в каких ситуациях есть необходимость «включить» НДС в стоимость ТМЦ при перемещении, а в каких случаях «исключить» НДС из стоимости ТМЦ.

Итак, все сведения, необходимые для списания материалов мы уже указали:

–количество;

–счет дебета и его субконто (на закладке Счета затрат);

–счет кредита и его субконто (на закладке Материалы).

Можно проводить документ. Проведем списание материалов. Взглянем на полученные проводки: