5661

.pdf111

Следующая операция Перемещение товаров необходима для того, чтобы обозначить появление операций, облагаемых по иной системе налогообложения – ЕНВД.

В пункте меню Склад – Перемещение товаров откроется список документов Перемещение товаров. Создайте новый документ от 16 декабря.

Заполните поля Склад-отправитель и Склад-получатель соответственно

Оптовый и Розничный. Заполните табличную часть. Обратите внимание на то, что поле Счет учета получ. должен быть 41.02. Скорее всего, он заполнится подругому, но его необходимо отредактировать.

Обратите внимание на закладку НДС. Здесь необходимо определиться, что нужно сделать с «входным» НДС, который был предъявлен при поступлении данного товара от Поставщика товаров. Обратите внимание на то, какие варианты предлагает программа. По логике вещей, поскольку товары перемещаются для участия в видах деятельности, облагаемых ЕНВД, то «входной» НДС по таким товарам нельзя принимать к вычету, соответственно такой НДС нужно включить в стоимость товаров, перемещаемых на розничный склад. 1С задаст вопрос: «Установить счета и аналитику для списания НДС в соответствии ос значениями по умолчанию?» Нужно ответить положительно. Пусть вас не пугает, что поле Счет заполнилось счетом 44.01, программа все равно создаст правильные проводки и включит НДС со счета 19.03 на счет 41.02, то есть в себестоимость товаров.

112

Проведите документ.

Обратите внимание на правильность сформированных движений.

113

Проведем реализацию товаров в розницу. В пункте меню Продажа – Отчет о розничных продажах создайте новый документ от 19 декабря. Программа предложит выбрать вид операции документа – ККМ или НТТ. Выберите ККМ.

НТТ – это неавтоматизированная торговая точка. Такой документ позволяет отражать документы по розничной продаже без указания того, какой именно товар был реализован, если ваша организация использует счета торговой наценки, а товары в рознице учитывает по продажным ценам без аналитики. Мы уже выясняли все плюсы и минусы такого подхода и приняли решение такой вариант учета товаров в рознице не использовать. Поэтому выбираем ККМ.

В поле Склад укажем Розничный, Номенклатура – Товар. В поле Цена

укажем 16,67 руб., но Сумму исправим на 50 000 руб. так, как это указано в условии задачи. Ставку НДС и сумму НДС укажем, согласно логике совершаемой операции. Счет учета укажем 41.02, счет учета доходов – 90.01.2,

субконто – Торговые операции, счет расходов – 90.02.2.

114

Проведем получившийся документ.

Обратите внимание: программа сразу создала необходимые проводки по кассе

50.01 счету. Такие проводки можно делать только на основании Приходного кассового ордера. Введите этот документ на основании Отчета о розничных продажах. Обратите внимание на то, что сформированный на основании этого документа Приходный кассовый ордер не делает никаких проводок.

Второй, не менее ответственный блок операций по расчету НДС состоит в правильном последовательном введении документов регламентированного

учета НДС. В этом нам поможет Помощник по учету НДС в пункте меню

Продажа – Ведение книги продаж – Помощник по учету НДС или Покупка – Ведение книги покупок – Помощник по учету НДС. Выберите нужный период – 4 квартал.

115

Вся форма состоит из соответствующих гиперссылок, при нажатии которых формируется соответствующий документ. Обратите внимание на цветовое оформление этих гиперссылок, а также на то, что эти цвета означают. Начнём с самого начала Формирование книги продаж – 1 Регистрация счетов-фактур на аванс.

116

1С найдет всего один аванс от покупателя, и при нажатии кнопки

Выполнить сформируется единственный счет-фактура на аванс, о чем 1С

сообщит в строке служебных сообщений. Теперь это окно можно закрыть.

Обратите внимание на то, как изменился цвет соответствующей гиперссылки.

Нажмите еще раз на нее, и программа откроет список сформированных счетов-

фактур на аванс. Посмотрите, какие проводки сделаны единственным документом в этом списке (Дт 76.АВ Кт 68.02).

Далее идет 2 Регистрация счетов-фактур налогового агента. Такие счета-

фактуры служат основанием для заполнения раздела 2 декларации по НДС,

кроме того, эти документы создают соответствующие проводки по начислению НДС к уплате в бюджет в качестве налогового агента.

Далее 3 Регистрация счетов-фактур на суммовые разницы. Этот документ нам не понадобится. Можете уточнить у преподавателя смысл этой процедуры.

4 Подтверждение нулевой ставки – процедура, в ходе которой пользователь сам определяет для программы, какие из выставленных счетов фактур с нулевой ставкой были подтверждены налоговыми органами. Эта процедура тоже нам не понадобится.

Далее 5 Восстановление НДС по объектам недвижимости – это процедура,

в ходе которой восстанавливается НДС по реализованным зданиям и сооружениям, амортизация по которым начислена не полностью. Смотрите НК.

Этот документ для целей решения нашей задачи можно не вводить, но тогда программа постоянно будет напоминать пользователю, что документ необходим,

но не проведен. Поэтому лучше его ввести, но провести, не заполняя.

117

Формирование записей книги продаж – это процедура, на основании которой в программе формируются необходимые движения по регистрам учета НДС. На основании заполнения этого документа суммы попадают в

Декларацию по НДС. Вместе с тем проводок он не формирует, так как все

необходимые проводки по начислению НДС были сформированы документами

Реализация товаров и услуг, а также Счета-фактуры на аванс. При нажатии

этой гиперссылки программа создаст новый документ Формирование записей

книги покупок и заполнит его автоматически. Обратите внимание на закладки

этого документа.

Для целей решения задачи интересны 3 закладки: По реализации, С авансов

и Не отражается в книге продаж. Объясните каждую цифру этих закладок.

Проведем этот документ и перейдем к формированию книги покупок.

118

Здесь нас интересуют действия 3 и 5. Во время защиты темы объясните преподавателю возможный смысл остальных операций.

3 Распределение НДС с косвенных расходов необходимо делать обязательно, так как организация осуществляет несколько видов деятельности, в

том числе облагаемые ЕНВД. Соответственно невозможно принять к вычету весь «входной» НДС. Мы уже часть НДС включили в стоимость товаров,

реализованных в розницу. Тем не менее существуют ТМЦ и услуги по косвенным расходам, которые также надо распределить по видам деятельности,

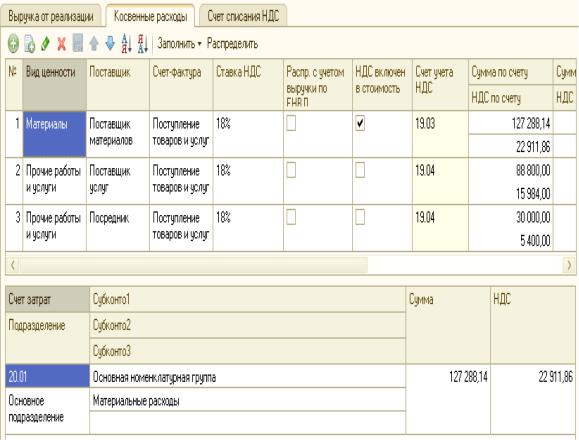

так как затраты АУП невозможно строго отнести к какому-то определенному виду деятельности. Перейдем сразу на закладку Косвенные расходы.

Обратите внимание на все колонки, которые программа заполнила или оставила незаполненными автоматически. Абсолютно пустой осталась колонка

Сумма (ЕНВД) и НДС (ЕНВД), то есть те виды косвенных затрат, которые необходимо было бы распределить на деятельность ЕНВД и включить такой

119

НДС в расходы, а не принимать его к вычету. Это абсолютно верно. Дело в том,

что вся производственная деятельность на 20.01 счете – относится к ОСНО. Те затраты на услуги посредника, которые были отнесены на 44.01 счет, относятся только к оптовой торговле, и поэтому нами была выбрана соответствующая статья затрат Прочие расходы (Основная система). Программа отметила флажком НДС, включенный в стоимость материалов, несмотря на то, что они используются только в производственной деятельности. Если мы сейчас оставим первую строку без изменений, то программа автоматически сделает проводку по исключению НДС из стоимости и отнесению этого НДС на счет 19 для последующего принятия его к вычету. Эту строку надо удалить из табличной части и провести документ. 1С выдаст предупреждение в строке сообщений, что не распределена сумма НДС по материалам.

Задание для самостоятельной работы

Объясните преподавателю возможный смысл операций 1, 2, 4, 6 при формированию книги покупок.

120

Учебное издание

Тютюгина Анна Викторовна

Методика исчисления и уплаты налогов и сборов

Практикум для бакалаврантов 4-го, 5-го курсов очной и заочной форм обучения

по направлению «Экономика» профиль «Налоги и налогообложение»

Редактор |

Е.Ю. Лаврентьева |

||

|

|

|

|

Подписано к печати |

2016 |

г. |

Формат 60х84/16. Бумага писчая. |

Печать цифровая. Усл.-печ. л. 7,0. |

Уч.-изд. л. 5,0. Тираж 10 экз. Заказ № |

||

|

|

|

|

680042, г. Хабаровск, ул. Тихоокеанская, 134, ХГУЭП, РИЦ