5661

.pdf91

временной нетрудоспособности за счет средств ФСС. Их обязательно надо разделить, так как эти начисления должны попадать в разные таблицы декларации по ЕСН и взносам на ОПС, кроме того, у них другой код дохода для целей ведения налогового учета по НДФЛ.

Код НДФЛ для пособий по временной нетрудоспособности должен быть установлен «2300».

Виды начисления для целей обложения ЕСН необходимо указать соответственно смыслу: государственные пособия, выплачиваемые за счет ФСС, и начисления, не облагаемые ЕСН, взносами в ПФР целиком, согласно п. 1–12 ст. 238 НК РФ (кроме пособий за счет ФСС)».

Взносами на страхование от несчастных случаев и профзаболеваний оба вида начисления не облагаются.

Поле Вид начисления по ст. 255 НК оставляем пустым. Флаг ЕНВД оставляем пустым, так как речь идет о больничном листе производственного рабочего.

В результате наших действий должны получиться следующие новые виды расчетов, которые пока не будут указываться среди постоянных начислений работников организации, но потом вместе с документом Начисление зарплаты будут дополнительно вводиться в табличную часть.

Итак, после того как на работу принято пять сотрудников, можно провести первое начисление заработной платы. В пункте меню Зарплата – Начисление зарплаты работникам находится журнал документов Начисления зарплаты.

По кнопке Добавить создадим новый документ от 31.10.2011. Поле Подразделение можно оставить пустым.

По кнопке Записать запишем документ.

92

По кнопке Заполнить программа предложит заполнить документ По плановым начислениям либо просто Списком работников. Поскольку нами только что были введены достаточно подробные сведения о плановых начислениях, то выбираем первое.

Итак, согласно нашим данным, программа заполнила данные о начисленной зарплате за октябрь.

Обратите внимание на флаг Корректировка расчета НДФЛ. При установлении этого флажка программа сделает доступной закладку НДФЛ. Перейдем на закладку НДФЛ: здесь уже представлены данные по рассчитанному НДФЛ. Если вы вводили после автоматического заполнения какие-либо данные в таблицу Начисления, то эти изменения пока не отразились в таблице НДФЛ, поэтому необходимо нажать кнопку Рассчитать.

Проверьте полученные суммы НДФЛ.

Этот документ можно провести и закрыть. Проверьте правильность проводок, сформированных данным документом.

93

Теперь необходимо рассчитать страховые взносы за октябрь 2011 года. Для этого необходимо ввести данные о проценте деятельности ЕНВД, а также ввести техническую информацию о том, каким образом будут отражаться затраты по начисленным налогам.

Для первого необходимо рассчитать процент деятельности ЕНВД. Единственная розничная продажа состоялась только в декабре. Поэтому процент ЕНВД в октябре и ноябре был равен нулю. В декабре выручка от реализации оптом составила 375 000 руб. (без НДС), а реализация покупных товаров в розницу составила 50 000 рублей. Таким образом, доля ЕНВД в декабре составила 11,765 %. Доля ЕНВД вводится документом Ввод процента деятельности ЕНВД. Создадим новый документ датой 31.12.2011. Месяц начисления укажем 01.12.2011, то есть декабрь.

94

Перейдем в табличную часть документа. Поскольку заработная плата подразделяется на разные виды деятельности только у руководителя, следовательно, в поле Работник необходимо указать только руководителя. Затем занесем данные о проценте деятельности ЕНВД. Затем в следующей колонке необходимо указать, на какие статьи затрат будет распределена заработная плата руководителя, и здесь необходимо вновь ввести новую статью затрат Оплата труда ЕНВД с признаком отнесения расходов (ЕНВД) ЕНВД, а затем выбрать ее в верхнюю строку колонки. В нижнюю же колонку выберем уже существующую статью затрат Оплата труда с признаком отнесения затрат (ЕНВД) НеЕНВД.

Информацию о том, каким образом будут отражаться затраты по начисленным налогам, необходимо ввести в пункте меню Зарплата – Сведения о начислениях – Статьи затрат по налогам (взносам) с ФОТ. По кнопке

Добавить программа позволит ввести новые сведения о способах отражения налогов с ФОТ на счетах учета затрат (20.01 либо 26 в зависимости от счета затрат начисленной заработной платы).

Здесь необходимо провести соответствие между статьей затрат по зарплате и статьей затрат по налогам, начисленным на эту зарплату. Соответственно необходимо будет определить соответствие как для Оплаты труда ЕНВД, так и для Оплаты труда НеЕНВД. После этого программа, видя на счетах затрат начисление оплаты труда, сможет самостоятельно создать проводку на

95

основании того соответствия статей затрат на оплату труда и статей затрат по начисленным взносам, которые вы введете сейчас.

Поскольку статьи затрат Страховые взносы с признаком ЕНВД пока не существует, то необходимо будет ее обязательно создать. В результате должны получиться такие соотношения:

Нами еще не введены сведения о ставке взносов в ФСС на обязательное страхование от несчастных случаев и профзаболеваний. Это можно сделать в пункте меню Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ – Ставка взноса на страхование от несчастных случаев. По кнопке Добавить

необходимо внести информацию по 2011 году. Ставка на страхование от несчастных случаев для нашего вида деятельности равняется 0,2 %.

Рассчитаем страховые взносы за октябрь. Документы Начисление налогов

(взносов) с ФОТ находятся в пункте меню Начисление налогов (взносов) с

ФОТ. Создадим по кнопке Добавить новый документ за октябрь. Укажем в поле Месяц начисления «октябрь 2011». Проведем документ. Программа сама рассчитает взносы и создаст необходимые проводки. Тем не менее этот процесс можно проконтролировать, установив флажок Корректировка расчета. На закладке Налоговая база по кнопке Заполнить программа заполнит таблицу

96

начислениями по оплате труда. На закладке Налоги (взносы) с ФОТ по кнопке Рассчитать программа рассчитает и заполнит таблицу суммами начисленных страховых взносов. Проверьте правильность полученных проводок.

Должны получиться проводки, как на рисунке.

97

После ввода всех необходимых данных начислять зарплату за ноябрь будет легче.

Создадим новый документ Начисление зарплаты работникам организации

от 30.11.2011. После записи по кнопке Заполнить – По плановым начислениям программа автоматически заполнит данные о начисленной зарплате. Их необходимо слегка поправить, а затем пересчитать НДФЛ. Итак, зарплаты Старова Ивана Ивановича и Старой Екатерины Петровны составят не 10 000 и 10 000 руб., как планировалось, а 11 700 и 8 300 рублей.

Еще раз отметим, что необходимо обязательно проверить НДФЛ. Проведем полученный документ. Проверим проводки.

Введем новый документ Начисление налогов (взносов) с ФОТ за ноябрь и по кнопке ОК проведем документ.

Сверим проводки:

98

Расчет заработной платы за декабрь затруднен тем, что в декабре был представлен к оплате больничный лист. Работнику начислено за предыдущие 12 месяцев: октябрь – 10 000 руб., ноябрь – 8 300 руб., декабрь – 1 100 рублей. Количество дней нетрудоспособности составило 28 дней, общий стаж работы превышает 8 лет, режим не нарушен.

В соответствии с законодательством о порядке расчета среднего заработка начисления месяца, за который сотрудник представил больничный лист, не берутся в расчет среднего заработка. В расчет принимаются все виды начислений, на которые начислялись страховые взносы, кроме самих пособий по временной нетрудоспособности, а также иных пособий и начислений. Средний заработок рассчитывается по результатам работы за последние 24 месяца, предшествующие нетрудоспособности. Анализируются все начисления у всех работодателей за прошедшие 24 месяца. Работник сам выбирает того работодателя, который будет рассчитывать пособие по временной

99

нетрудоспособности, и предоставляет по выбранному месту работы справки с других мест работы, а также с предыдущих мест работы, подтверждающие факт получения доходов. Если полученный доход за календарный год превышает предельный размер доходов, установленный для начисления страховых взносов (в 2011 г. – 463 000 руб.), то сумма превышения из расчета исключается. Затем общая сумма дохода за два года делится на 730, таким образом, получается средний дневной заработок. Если сотрудник до нетрудоспособности не имел доходов, а также если полученный средний заработок, пересчитанный на месяц, составляет менее МРОТ, то пособие исчисляется исходя из МРОТ.

По больничному листу оплачиваются все календарные дни, следовательно, и средний заработок должен рассчитываться по календарным дням без учета выходных и праздников. Сотрудник представил справку о доходах, полученных на предыдущих предприятиях, с декабря 2009 г. по сентябрь 2011 г., и с учетом этих начислений расчет среднего заработка можно представить в виде таблицы.

Месяц начисления |

Сумма |

Месяц начисления |

Сумма |

Месяц начисления |

Сумма |

|

|

|

|

|

|

дек.09 |

8500 |

авг.10 |

9000 |

апр.11 |

9500 |

|

|

|

|

|

|

янв.10 |

8500 |

сен.10 |

9000 |

май.11 |

9500 |

|

|

|

|

|

|

фев.10 |

8500 |

окт.10 |

9000 |

июн.11 |

9500 |

|

|

|

|

|

|

мар.10 |

8500 |

ноя.10 |

9000 |

июл.11 |

9500 |

|

|

|

|

|

|

апр.10 |

8500 |

дек.10 |

9500 |

авг.11 |

9500 |

|

|

|

|

|

|

май.10 |

8500 |

янв.11 |

9500 |

сен.11 |

9800 |

|

|

|

|

|

|

июн.10 |

9000 |

фев.11 |

9500 |

окт.11 |

10000 |

|

|

|

|

|

|

июл.10 |

9000 |

мар.11 |

9500 |

ноя.11 |

8700 |

|

|

|

|

|

|

Общая сумма заработка за 24 месяца составила 219 000 рублей. Средний заработок равен 219 000 / 730 = 300.

Так как общий стаж работы сотрудника превысил 8 лет, то дневное пособие составит 100 % от среднего заработка. Если стаж сотрудника составляет менее 5 лет, ему оплачивается только 60 % от среднего заработка, если стаж от 5 до 8 лет – 80 %. В случае нарушения больным режима пособие выплачивается исходя из МРОТ.

Начисленное пособие за первых три дня составит 900 руб., а за последующие – 7500 рублей.

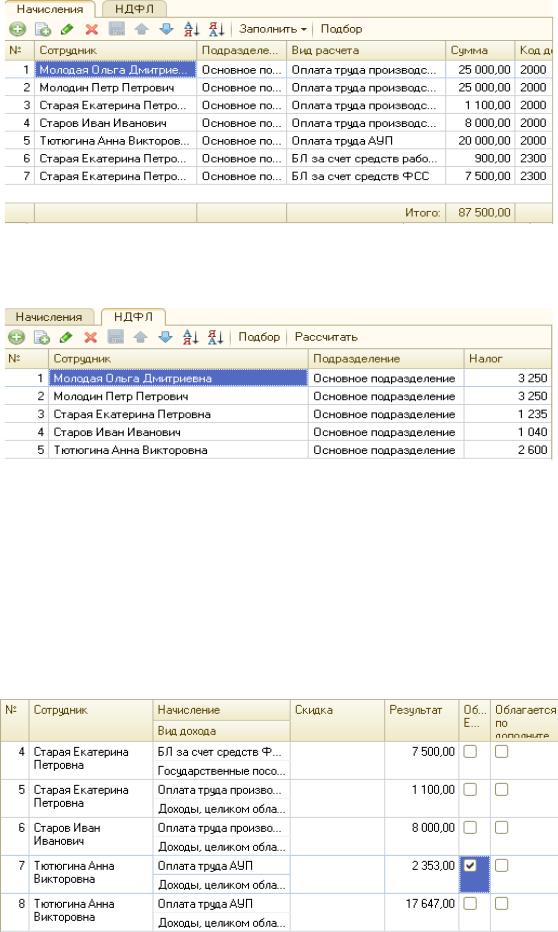

Введем новый документ Начисление зарплаты от 31.12.2011. Заполним его на основании данных о плановой зарплате. Внесем изменения:

8 000 руб. – Старов Иван Иванович;

1 100 руб. – Старая Екатерина Петровна;

20 000 руб. – руководитель.

Добавим новые строки в документ Старой Е.П. БЛ за счет работодателя – 900 руб. и БЛ за счет ФСС – 7500 рублей.

100

Проверим начисление НДФЛ.

Введем новый документ Начисление налогов (взносов) с ФОТ за декабрь. Поставьте флажок Корректировка расчета. Затем необходимо Заполнить налоговую базу и Рассчитать налоги (взносы) с ФОТ. Программа сама с учетом введенного процента ЕНВД начислит необходимые суммы налогов.

Обратите внимание на то, как заполнились суммы налоговой базы по оплате труда генерального директора: они распределились на виды деятельности, облагаемые и не облагаемые ЕНВД.