5661

.pdf51

отличаться от бухгалтерского учета, и необходимо вести учет этих сумм, так как они впоследствии повлияют на суммы начисленной амортизации.

Обратите внимание на то, что первоначальная стоимость ОС состоит не только из стоимости самого ОС, но и включает стоимость страхования. Причем, это характерно только для бухгалтерского учета, а в налоговом учете расходы по страхованию сразу принимаются, как косвенные расходы.

Поэтому после ввода документа Поступление товаров и услуг, который отражает непосредственно поступление основного средства, а также формирует проводки Дт 08.04 Кт 60.01, необходимо отразить еще и сумму страховки на счете 08.04.

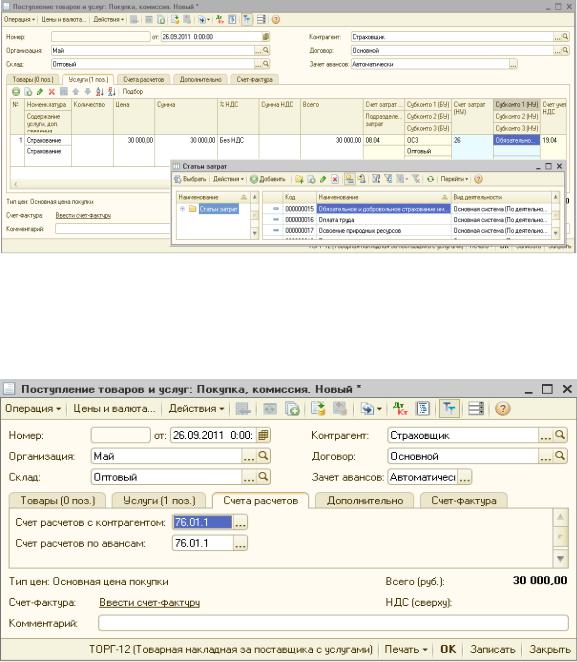

Создадим новый документ Поступление товаров и услуг: Вид операции «Покупка, комиссия». В поле Поставщик внесем новый элемент справочника

Контрагенты «Страховщик». В поле Договор создадим новый договор с поставщиком.

Втабличной части перейдем на закладку Услуги.

Вполе Номенклатура внесем новый элемент, созданный в группе Услуги с установленной галочкой Услуга, Страхование. Количество, цену и ставку НДС заполняем в соответствии с условием задачи. Очевидно, что ставка НДС Без НДС, так как услуги страхования не облагаются НДС.

52

Очень важно правильно заполнить счета учета затрат. В БУ в качестве счета затрат выбираем 08.04, так как этот счет собирает затраты на приобретение ОС. Проставляем соответствующую аналитику: объект ОС и склад. В НУ затраты сразу принимаются в расходы в составе косвенных расходов. Соответственно ставим счет 26.02, для которого предусмотрена аналитика: подразделения и статьи затрат. В качестве статьи затрат необходимо выбрать элемент Обязательное и добровольное страхование имущества. Обратите внимание на то, что в поле Вид деятельности

указана основная система налогообложения. Это совершенно верно для условий нашей задачи, так как ОС производственного назначения, и эти расходы относятся целиком к деятельности, облагаемой по ОСНО.

Перейдем на закладку Счета расчетов, чтобы отрегулировать параметры счета кредита. В этой закладке необходимо указать счет 76.01.1 Расчеты по страхованию

и в поле Счет расчетов с контрагентом и в поле Счет расчетов по авансам.

53

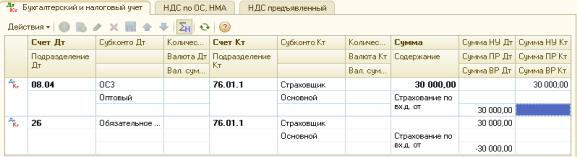

Проводки, сформированные этим документом, должны получиться следующими.

Как видно, в налоговом учете сразу же отразились временные разницы в стоимости ОС1. При каждом начислении амортизации эти временные разницы найдут свое отражение.

Соответственно при принятии к учету ОС3 первоначальная стоимость,

отраженная по дебету счета 01.01, в БУ и НУ будет 180 000 руб. и 150 000 руб.

соответственно.

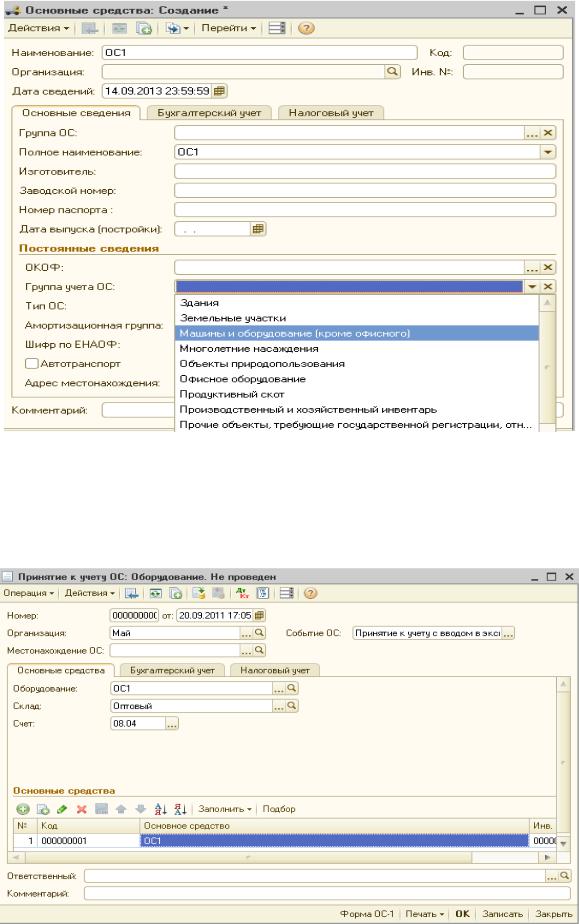

Введем в эксплуатацию основное средство 1. Ввод в эксплуатацию производится с помощью документа Принятие к учету ОС в пункте меню ОС – Принятие к учету.

Итак, вспомним снова всю информацию об основном средстве 1.

1.Основное средство оплачено, приобретено и введено в эксплуатацию в сентябре.

2.Стоимость ОС1 равна 150 000 руб. без учета НДС.

3.Основное средство 3 застраховано на время пути, страхование основного средства 3 оплачено (30 000 руб.).

4.Капитальные вложения в сумме 30 % от первоначальной стоимости включены в состав расходов при принятии к учету ОС3.

5.Основное средство производственного назначения.

6.СПИ по основному средству 1 в целях бухгалтерского учета – 45

месяцев.

7.СПИ в целях налогового учета – 48 месяцев.

8.Амортизация начисляется линейным методом.

54

При нажатии кнопки Добавить 1С снова предлагает выбрать вид операции:

оборудование, объекты строительства или по результатам инвентаризации.

От выбора вида операции зависит многое, например счет кредита, с которого будет взята первоначальная стоимость ОС. Для оприходования по результатам инвентаризации счет кредита будет 91.01, и 1С даже не предложит выбор этого счета, просто сделает проводку со счетом 91.01. Если выбрать Объекты строительства, то 1С в качестве счета кредита возьмет 08.03, а не 08.04. Этот счет отличается тем, что на нем не ведется учет по количеству: несколько рабочих могут строить дом или два дома, но количество на счете 08.03 не будет отражено до тех пор, пока дома не будут введены в эксплуатацию. При принятии к учету 1С не станет на счете 08.03 искать количество, а спросит об этом пользователя. Если выбрать

Оборудование, то 1С в качестве счета кредита возьмет 08.04.

В нашем случае необходимо выбрать ту операцию, которая была выбрана при поступлении объекта внеоборотных активов документом Поступление товаров и услуг, то есть Оборудование.

Открылся диалог документа Принятие к учету ОС.

Заполним обязательные поля.

Автоматически по умолчанию заполнилось поле Событие ОС. Просмотрите,

какие еще варианты принятия к учету ОС предлагает 1С, а также подумайте, чем эти варианты друг от друга отличаются. По условию задачи, ОС1 введено в

эксплуатацию в сентябре, поэтому значение, заполненное по умолчанию,

подходит полностью.

В поле Оборудование необходимо внести тот объект внеоборотных активов,

на котором собиралась первоначальная стоимость ОС1. Это то субконто счета

08.04, с которого1С возьмет сальдо момент проведения документа и перенесет эту стоимость на счет 01, тот, который будет указан ниже. Сформируйте оборотно-сальдовую ведомость по счету 08.04 на текущую дату. Тот объект внеоборотных активов, на котором отражены затраты по приобретению ОС1, и

станет тем оборудованием, которое нужно выбрать в поле Оборудование.

После выбора Оборудования, возможно, автоматически заполнится счет учета БУ. Если этого не произошло, необходимо указать здесь счета кредита, то

55

есть «08.04». Осталось заполнить поле Склад – это тот склад, на который было оприходовано с самого начала основное средство.

Перейдем на табличную часть документа.

Здесь необходимо указать элемент справочника Основные средства,

который нужно принять к учету. По кнопке Добавить станет активной новая строка табличной части документа. По кнопке с многоточием в поле Основное средство перейдем в справочник Основные средства, и по кнопке Добавить

откроем диалог редактирования элемента Основное средство.

Наименование = ОС1. Автоматически заполнится реквизит Полное

наименование.

Рассмотрите оставшиеся реквизиты.

Все они необязательны для заполнения.

Изготовитель, Заводской номер, Номер паспорта, а также Дата выпуска

(постройки) необходимы лишь для формирования печатной формы «ОС-6». «ОКОФ» необходим для автоматического заполнения амортизационной

группы ОС. Группа учета ОС – это та «папка», в которой создано ОС. В

соответствии с амортизационной группой будет автоматически начисляться нелинейным способом амортизация в целях налогового учета.

При установлении флага Автотранспорт основное средство будет также учитываться при формировании декларации по транспортному налогу.

В нашем случае все эти поля остаются пустыми.

Закладки Бухгалтерский учет и Налоговый учет доступны только для просмотра, из этой диалоговой формы их невозможно заполнить. Они заполнятся автоматически вместе с проведением документа Принятие к учету ОС, где указываются все необходимые характеристики по учету и начислению амортизации по основному средству.

Обязательным для заполнения полем стала группа учета ОС, где необходимо выбрать Машины и оборудование (кроме офисного). Эта информация необходима программе для корректного исчисления налога на имущество организаций. После выбора программа проинформирует вас о назначении содержимого данного поля.

56

По кнопке ОК элемент справочника Основные средства будет записан и закрыт. Двойным щелчком выбираем ОС1 в табличную часть документа принятия к учету.

57

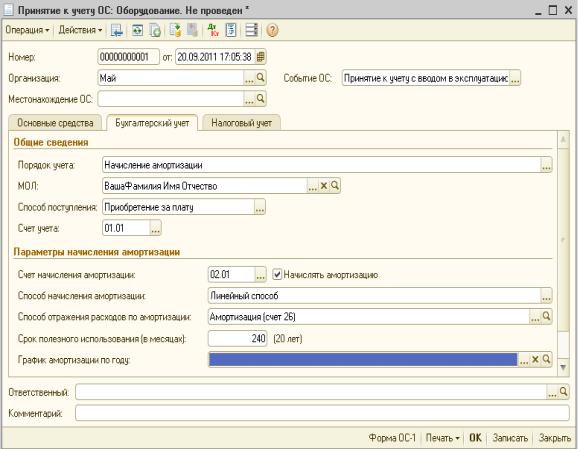

Перейдем на закладку Бухгалтерский учет. Обратите внимание на то, что такая же закладка присутствует в форме справочника Основные средства.

Поле Порядок учета возможно заполнить только одним из двух значений: «начисление амортизации» и «стоимость не погашается». Стоимость основного средства не включается в расходы, то есть не погашается, в нескольких случаях, например, если это основное средство было подарено или получено в рамках целевого финансирования. По условию задачи, стоимость всех основных средств подлежит включению в расходы в форме начисления амортизации. Стали доступны для заполнения другие поля этого документа.

Заполните любым значением поле МОЛ – материально ответственное лицо. Выберите способ поступления и правильный счет учета ОС, то есть тот счет,

в дебет которого спишется стоимость ОС, накопленная на счете 08.04.

Обратите внимание на то, что чаще всего значения, заполненные по умолчанию, являются правильными.

Перейдем к параметрам начисления амортизации. Выберите правильный счет начисления амортизации основного средства.

Способ начисления амортизации линейный. Вспомните, какие еще способы начисления амортизации существуют для целей бухгалтерского учета.

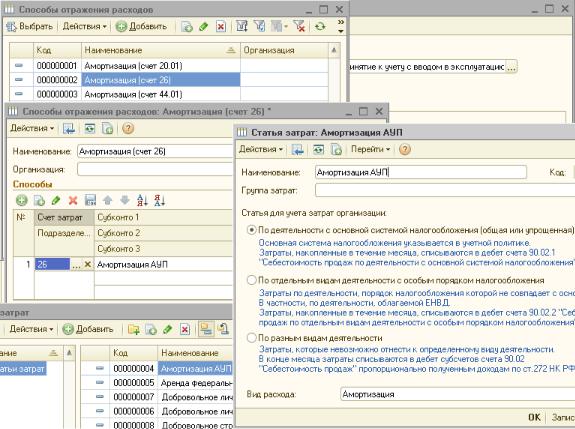

Следующее поле обязательно для заполнения – Способы отражения расходов по амортизации ОС. Здесь необходимо определить, в дебет какого счета будет относиться амортизация по основному средству либо расходы по списанию ОС стоимостью менее 40 000 рублей. Как известно, основное средство 1 общехозяйственного назначения. Следовательно, расходы по его амортизации будут ложиться на счет 26 как в БУ, так и в НУ. Выберем соответствующий элемент из справочника Способы отражения расходов по амортизации ОС.

По кнопке с многоточием перейдем в указанный справочник. Программа по умолчанию уже создала необходимые элементы. Вместе с тем эти элементы отвечают нашим запросам не полностью. Поставим курсор на элемент

Амортизация (сч. 20.01).

По кнопке Изменить откроем форму элемента. Наименование этого способа оставим без изменений.

Перейдем в табличную часть.

По кнопке Изменить становится активной строка табличной части элемента. Проверьте правильность созданного программой другого элемента справочника

«Способы отражения амортизации» Амортизация (сч. 20.01). Счет затрат указан верно – основное производство. Обратите внимание на то, что производство не

58

относится к видам деятельности, облагаемым ЕНВД, поэтому в качестве второго субконто 20 счета необходимо будет выбрать статью затрат Амортизация. В качестве первого субконто выберите Производственную деятельность.

О назначении объектов типа Номенклатурная группа было сказано выше. В

нашем случае в Основную номенклатурную группу будет входить производственная деятельность, поэтому для лучшего восприятия нужно переименовать этот элемент справочника Номенклатурные группы в Производственная деятельность. Для торговых операций необходимо будет создать новый элемент справочника «Номенклатурные группы» Торговля.

Обратите внимание на то, что в Способе отражения расходов по амортизации для ввода данных о счетах затрат предусмотрена табличная часть. Это означает не что иное, как то, что амортизация ОС может относиться сразу на несколько счетов затрат, подразделений, статей затрат, если заранее известен коэффициент распределения затрат, который и заполняется в правом крайнем поле табличной части.

Итак, выберем необходимый способ отражения амортизации в учете в документ принятия к учету ОС общехозяйственного назначения.

59

Срок полезного использования указываем в соответствии с условием – 45 месяцев для целей бухгалтерского учета.

Обратим внимание на флажок Начислять амортизацию, который обязательно надо поставить, иначе не будет происходить начисление амортизации.

График амортизации оставим незаполненным, так как график заполняется только для ОС, использующихся в сезонных работах.

Обратите внимание на то, что на картинке все неправильно. Действительно, и

срок полезного использования (45 месяцев) и способ отражения расходов по

амортизации «счёт 20.01» заменены на неправильные.

Перейдем на следующую закладку: Налоговый учет.

В поле Порядок включения стоимости в состав расходов выберем соответствующий порядок. После этого станут видимыми и доступными для редактирования необходимые для автоматического расчета начисления амортизации поля.

60

Поле Счет начисления амортизации заполнилось автоматически, его не изменяем. Снова обратим внимание на галочку Начислять амортизацию.

Срок полезного использования в соответствии с условиями задачи укажем 48

месяцев для целей налогового учета.

Специальный повышающий коэффициент, до 3, предусмотрен для отдельных ОС, например, используемых в агрессивной среде (до 2), для ОС, находящихся в лизинге (до 3), других ОС.

В нашем случае не применяется специальный коэффициент, то есть нужно оставить его равным единице.

Для целей налогового учета можно включить часть стоимости объекта ОС (не более 30 % с 2009 г. по основным средствам из определённых амортизационных групп) сразу при вводе в эксплуатацию в виде амортизационной премии.

Уточните в Налоговом кодексе, какие именно амортизационные группы имеются в виду. По условию задачи, применяется амортизационная премия в размере 30 %, поэтому флажок проставляем, а затем заполняем открывшиеся поля. Укажем счет и аналитику затрат налогового учета для отражения амортизационной премии. Обычно эти параметры не отличаются от параметров начисления обычной амортизации, только статья затрат выбирается специально

Амортизационная премия. Обратите внимание на то, что она уже существует в справочнике, то есть создана автоматически. Почему статья затрат может выбирать отдельно? Это связано с тем, что, как правило, амортизационная премия относится к тем видам затрат, которые принимаются в расходы в том налоговом (отчетном) периоде, в котором эти затраты осуществлены. То есть это должны быть косвенные расходы. А когда вы заполняли перечень прямых затрат в учетной политике, то заполняла их, скорее всего, программа автоматически,

поэтому статья затрат Амортизация относится к прямым расходам, а не к косвенным. Так, если бы основное средство было бы не производственного назначения, а общехозяйственного, например компьютер директора, то счет затрат был бы 26, и амортизация, относящаяся к счету 26, в этом случае относилась бы к косвенным расходам, поэтому можно было бы оставить статью затрат Амортизация без обращения к дополнительной статье затрат.