кривая предложения труда в данном случае представляет горизонтальную линию при заданном уровне W. Эта же линия является для фирмы и кривой предельных затрат на труд. Если фирма не может диктовать уровень оплаты труда, то тогда важнейшей задачей является определение оптимального количества трудовых ресурсов, на которые фирма будет предъявлять спрос.

Условием равновесия совершенно конкурентного предприятия на рынке труда является равенство предельных затрат на труд и предельного продукта труда: MCL = MRPL. При таком равенстве достигается оптимальный уровень занятости, максимизирующий прибыль.

Предельный продукт труда (MPL) – это прирост общего продукта в связи с увеличением труда на единицу. Определяется он как соотношение ΔQ / ΔL. Умножив предельный продукт труда на цену выпускаемого продукта (Р),

получим предельный продукт в денежном выражении:

MRPL = (ΔQ / ΔL) ∙ Р.

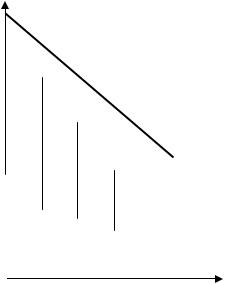

Предельный продукт труда в денежном выражении на рисунке 7.3 обозначен как спрос на труд DL. Предельные затраты на труд (MCL) определяются ставкой заработной платы, на рисунке 7.3 они обозначены как предложение труда (SL).

W

W3 |

|

SL3 |

W* |

|

SL2 |

|

||

W1 |

|

SL1 |

|

||

|

DL |

|

L

L3 L* L1

Рисунок 7.3 – Равновесие конкурентной фирмы на рынке труда

При занятости L3, что ниже L* предельный продукт труда в денежном выражении больше предельных затрат на труд при зарплате W*. Тогда прибыль может быть увеличена за счёт дополнительного найма работников. Напротив, при занятости L1, которая выше L*, предельный продукт труда в денежном выражении ниже предельных затрат на труд при зарплате W*. В данной ситуации прибыль фирмы может быть увеличена за счёт сокращения числа работников до уровня L*. Тогда фирма может достичь равновесия на рынке труда.

Рассмотрим пример, иллюстрирующий определение равновесия на рынке труда. В таблице 7.1 представлен спрос на труд фирмы, нанимающей работников в условиях конкуренции и реализующей продукцию на конкурентном рынке.

Таблица 7.1 – Спрос на труд конкурентной фирмы

Единицы |

Совокупный |

Предельный |

Цена |

на |

Совокупный |

Предельный |

|

труда |

продукт (Q) |

продукт (MPL) |

продукт (P), |

|

доход (TR), |

продукт |

в |

|

|

|

денежном |

|

|||

|

|

|

ден. ед. |

|

ден. ед. |

|

|

(L) |

|

|

|

выражении |

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(MRPL), |

|

|

|

|

|

|

|

ден. ед. |

|

|

|

|

|

|

|

|

|

1 |

17 |

– |

2 |

|

34 |

– |

|

|

|

|

|

|

|

|

|

2 |

31 |

14 |

2 |

|

62 |

28 |

|

|

|

|

|

|

|

|

|

3 |

43 |

12 |

2 |

|

86 |

24 |

|

|

|

|

|

|

|

|

|

4 |

53 |

10 |

2 |

|

106 |

20 |

|

|

|

|

|

|

|

|

|

5 |

60 |

13 |

2 |

|

120 |

14 |

|

|

|

|

|

|

|

|

|

6 |

65 |

15 |

2 |

|

130 |

10 |

|

|

|

|

|

|

|

|

|

Фирма должна использовать дополнительные единицы трудовых ресурсов до тех пор, пока каждая последующая единица ресурса даёт прирост общего дохода. Другими словами, если предельный продукт труда превышает предельные издержки на труд, то фирма будет нанимать дополнительных работников. Если же прирост продукта, создаваемого работниками, меньше предельных издержек на найм трудовых ресурсов, то фирме следует сокращать количество работников.

В данном примере фирма достигнет прибылемаксимизирующей величины занятости при ставке зарплаты 28 ден. ед., если наймет 2 ед. труда. При ставке зарплаты 20 ден. ед. фирма предпочтет нанять 4 ед. труда. При этом равны предельные издержки и предельный продукт труда в денежном выражении.

Совокупный спрос на труд в конкурентной отрасли определяется путём горизонтального суммирования индивидуальных кривых спроса на труд всех фирм. Однако в данном случае может изменяться цена труда при изменении объёма спроса на труд. Равновесие на рынке труда тогда определяется пересечением убывающей кривой спроса и восходящей кривой предложения.

7.2.Структура капитала и его дисконтирование

Влитературе и на практике используются различные трактовки термина «капитал». Выделяются финансовое и экономическое определение капитала. Согласно финансовому определению, капиталом называются все активы фирмы. По экономическому определению, к капиталу относится реальный, физический капитал, то есть средства производства.

Вкурсе экономики капитал рассматривается прежде всего как один из важнейших факторов производства, как средства производства. С этой точки зрения капитал – это ресурсы, создаваемые людьми для производства других товаров и услуг. Следует подчеркнуть, что в данной трактовке к капиталу относится только реальный, физический капитал.

Капитал как средства производства делится на основной и оборотный капитал. Основной капитал включает средства труда, которые многократно используются в хозяйственном процессе, не изменяя при этом свою натуральновещественную форму. Стоимость основных фондов переносится на готовую продукцию по частям, по мере износа, в течение длительного времени и возмещается в процессе её реализации. Сюда относятся здания, сооружения, передаточные устройства и т.д. Оборотный капитал состоит из элементов, которые полностью расходуются в течение одного хозяйственного года и совершают один или несколько оборотов. Оборотный капитал включает в себя средства, вложенные в оборотные производственные фонды и фонды обращения.

Капитальные вложения (инвестиции) – это расходы на создание,

расширение, реконструкцию и перевооружение основного капитала. Основной капитал – это производственные факторы длительного пользования, которые участвуют в производстве на протяжении многих лет с момента приобретения. Поэтому при анализе эффективности капиталовложений необходимо учитывать фактор времени. Когда фирма принимает решение о строительстве завода или о закупке оборудования, она должна сравнивать капиталовложения, которые ей предстоит сделать в текущем периоде, с прибылью, которую принесёт новый капитал в будущем.

Большинство решений фирм о капиталовложениях связано с анализом нынешних затрат и прибылей (доходов), которые будут получены в будущем. Фирмы проводят это сопоставление и определяют, будет ли гарантировано возмещение затрат. Инвестирование в условиях рыночной экономики сопряжено со значительным риском, и этот риск тем выше, чем больше срок окупаемости капиталовложений. Зачастую будущие прибыли от капиталовложений непредсказуемы, они могут оказаться выше или ниже, чем ожидалось. За длительный срок существенно может измениться конъюнктура рынка, в условиях инфляции могут вырасти цены, в результате научнотехнического прогресса прежние инвестиции могут быстро обесцениться и т. д. Таким образом, фактор времени важно учитывать при анализе капиталовложений.

Рассмотрим пример. Пусть существует процесс, освоение которого требует инвестиций в размере 120 тыс. р. После завершения работ и начала продажи продукции ежегодные доходы от реализации составят 35 тыс. р. Вернуть деньги, полученные в банке в кредит для реализации проекта, необходимо через четыре года. Необходимо определить, удовлетворяет ли проект этому требованию.

Для ответа на этот вопрос необходимо рассчитать срок окупаемости инвестиций. Для расчёта срока окупаемости инвестиций может быть использована следующая упрощенная формула: Срок окупаемости =

Первоначальные инвестиции / Ежегодные денежные доходы. Срок окупаемости в рассматриваемом примере равен 120 000 : 35 000 = 3,4 года. Рассчитанный срок окупаемости меньше, чем четыре года, следовательно, данный вариант инвестирования приемлем.

Несколько усложним рассматриваемый пример. Пусть сумма инвестиций будет прежней и равна 120 тыс. р., но денежные доходы от реализации продукции сильно различаются по годам. В первый год доход самый низкий и составит 25 тыс. р. В последующие годы доходы возрастают. Во второй год доход составит 35 тыс. р., в третий год – 48 тыс. р., в четвёртый год – 54 тыс. р. Требуется определить, позволит ли реализация этого проекта вернуть деньги, полученные в кредит, через четыре года.

Нетрудно подсчитать, что суммарные доходы возместят инвестиции на четвёртый год. Просуммируем доходы за первые три года, получим 108 тыс. р. В

течение четвёртого года надо возместить еще 12 тыс. р. для полной окупаемости всей суммы инвестиций. Определим, за какой период будет получена недостающая сумма. Для этого поделим сумму инвестиций, которые надо возместить в течение четвёртого года, на предполагаемые доходы четвёртого года и получим: 12 000 : 54 000 = 0,22 года. Срок окупаемости проекта составит 3,22 года. Это меньше четырёх лет, следовательно, данный вариант инвестирования приемлем.

Применённый в данном примере метод анализа инвестиций несложен и удобен. Однако он имеет ряд недостатков, в числе которых недоучёт изменчивой ценности денег во времени. Необходимость учёта изменчивой ценности денег во времени связана с тем, что ценность денежных единиц в текущем периоде выше, чем в будущем периоде (например, рубль, истраченный в настоящем времени, ценится больше, чем рубль, полученный через год). Различная ценность денег во времени объясняется тремя основными причинами.

Во-первых, в условиях инфляции денежные средства в данный момент времени и через определённый промежуток времени при равной номинальной стоимости могут иметь разную покупательную способность. Так, при годовом уровне инфляции 60 % деньги с номинальной стоимостью 1 000 р. через год будут иметь покупательную способность всего лишь 400 р. Другими словами, через год на 1 000 р. можно будет купить набор товаров, который стоит в настоящее время 400 р.

Во-вторых, причиной изменчивой ценности денег во времени является риск. Всегда есть опасность, что тот, кто должен выплатить деньги по долговому обязательству (например, через один год), имеет не слишком высокую репутацию и откажется это сделать, умрёт, обанкротится или же попросит отсрочку. В результате, долговое обязательство может быть не погашено.

В-третьих, причиной различной ценности денег во времени является обращение денежных средств как капитала и получение доходов от этого оборота. Речь идёт о том, что в мире бизнеса деньги должны приносить доход, поэтому каждый рубль, вложенный в дело в текущем периоде, будет равен сумме рубля и дохода, который он принесёт в будущем периоде. Следовательно, чем выше норма доходности рубля, тем выше стоимость рубля в будущем периоде по сравнению с текущим периодом.

Рассмотрим пример. Пусть имеются два варианта вложения денег в дело. В первом случае каждый рубль, вложенный в дело в текущем периоде, в последующие периоды будет приносить годовой доход в размере 6 %, во втором случае – годовой доход в размере 8 %. Необходимо определить будущую стоимость рубля через пять лет в каждом варианте.

Для расчёта будущей стоимости рубля в первом варианте к стоимости рубля в предыдущем периоде следует прибавлять доход в размере 6 %. Тогда будущая стоимость рубля в первом периоде (1,06 р.) будет равна настоящей стоимости рубля в нулевом периоде (1,0 р.). Будущая стоимость рубля во втором периоде (1,124 р.) будет равна стоимости рубля в первом периоде (1,06 р.). Аналогичные расчёты следует произвести для последующих периодов, включая пятый период. Во втором варианте для расчёта будущей стоимости рубля следует к стоимости рубля в предыдущем периоде прибавлять доход в размере 8 %.

Описанный процесс начисления сложного процента, т. е. процесс роста суммы вклада за счет накопления процентов, является достаточно трудоёмким. При начислении сложного процента будущая стоимость может быть сразу рассчитана путем умножения настоящей стоимости на сумму (1+ ставка процента) столько раз, на сколько лет делается расчёт. Формально расчёт будущей стоимости на основе настоящей (компаунтинг) может быть представлен следующим образом:

FV = PV (1+ r)ⁿ,

где FV – будущая стоимость суммы вклада по истечении периода, на который осуществляется расчёт; PV – текущая стоимость или первоначальная сумма вклада; r – ставка процента или норма доходности; n – число периодов времени, за которое производится суммирование дохода.

В рассматриваемом примере при ставке процента, равной 6 %, будущая стоимость рубля через пять лет составит:

5

FV = 1 (1+ 0, 06) = 1, 34 (р.)

При ставке процента 8 %, будущая стоимость рубля через пять лет составит:

5

FV = 1 (1+ 0, 08) = 1, 47 (р.)

Будущая стоимость рубля во втором варианте выше, чем в первом. Таким образом, чем выше ставка процента и чем отдалённее срок получения дохода, тем выше будущая стоимость денежной суммы.

Процесс, обратный начислению сложного процента, называется

дисконтированием. Дисконтирование – это технический приём в финансовом и экономическом анализе, применяемый для нахождения текущей стоимости путём деления будущей стоимости на (1+ r)ⁿ. Формула расчёта текущей стоимости следующая:

FV

PV (1 r) n ,

где PV – текущая стоимость денежной суммы или начальная сумма вклада; FV – будущая стоимость денежной суммы; r – ставка процента или норма доходности; n – число лет, за которое осуществляется суммирование дохода.

Дисконтирование применяется в том случае, когда ставится обратная задача: определить, сколько надо было бы вложить в дело в текущем периоде, чтобы в будущем периоде получить необходимую денежную сумму. Если, например, через пять лет требуется получить один рубль, то для расчёта размера первоначального вклада осуществим дисконтирование следующим образом. При годовой ставке процента, равной 6 %, текущая стоимость рубля составит:

1 : 1,34 = 0,75 р. Если же ставка процента равна 8 % в год, то текущая стоимость рубля составит: 1 : 1,47= 0,68 р. Во втором случае текущая стоимость ниже, следовательно, сумма начального вклада должна быть меньше.

Таким образом, текущая стоимость денежной суммы тем ниже, чем выше норма доходности или ставка процента и чем отдалённее срок получения дохода.

Величина (1+r)ⁿ – это мультиплицирующий множитель. Иногда его называют множителем наращения или фактором сложного процента. Обратная ему величина 1 : (1+r)ⁿ – это дисконтирующий или дисконтный множитель. Для облегчения расчётов при начислении сложного процента и дисконтировании могут быть использованы специальные финансовые таблицы, в которых для каждого года и для каждой ставки процента показаны величины мультиплицирующего и дисконтирующего множителей.

Рассмотрим пример учёта различной ценности денег в текущем и будущем периодах. Пусть первоначальные инвестиции составили 120 тыс. р. Ожидаемые доходы в первый год составят 25 тыс. р. Доходы во втором году – 35 тыс. р. Доходы третьего и четвёртого года – 48 тыс. р. и 54 тыс. р. соответственно. Вернуть деньги, полученные в кредит для реализации проекта, необходимо через четыре года. Данный пример аналогичен предыдущему примеру, но здесь срок окупаемости инвестиций необходимо рассчитать с учётом изменчивой ценности денег во времени. Для этого следует, прежде всего, оценить будущие денежные доходы с позиции текущего момента, то есть определить текущую стоимость будущих доходов или произвести дисконтирование доходов.

Чтобы привести будущие доходы каждого года к моменту начала инвестиций, умножим каждый из них на дисконтирующий множитель. Формула расчёта дисконтированного дохода, то есть дохода, приведенного к исходному периоду осуществления инвестиций, выглядит следующим образом:

1

B Bn (1 r) n ,

где В – текущая оценка дохода или выгоды; Вn – размер дохода к концу периода времени с момента вклада первоначальной суммы; n – период времени; r – ставка процента.

Если ставка процента 10 %, то дисконтированный доход к концу каждого из четырех рассматриваемых периодов рассчитывается следующим образом.

В первый год В = 25 000 ∙ 0,909 1 = 22 728 (р.).

Во второй год В = 35 000 ∙ 0,826 4 = 28 924 (р.).

В третий год В = 48 000 ∙ 0,751 3 = 36 063 (р.).

В четвёртый год В = 54 000 ∙ 0,683 0 = 36 900 (р.).

Общая сумма доходов за первые три года составит 87 715 р. Для возмещения всей суммы инвестиций не хватает: 120 000 – 87 715 = 32 285 (р.). Разделив сумму, недостающую для возмещения инвестиций, на дисконтированный доход четвёртого года, получим: 32 285 : 36 900 = 0,88 года. Это срок, за который в четвёртом году будет получен недостающий доход. Таким образом, общий срок окупаемости первоначальных инвестиций составит 3,88 года. Рассчитанный срок окупаемости выше, чем срок окупаемости (3,22 года), рассчитанный без применения дисконтирования в предыдущем примере. При такой окупаемости

проекта инвестор с трудом может уложиться в отведённые рамки. Если же вырастет процентная ставка, то приемлемость данного проекта сомнительна.

Принято дисконтировать не только доходы, но и капиталовложения, особенно когда капиталовложения распределены по годам. Для расчёта дисконтированных капиталовложений можно применять следующую формулу:

K |

K n |

|

, |

|

(1 |

r) n |

|

||

где К – текущая оценка капиталовложений; |

Кn |

– капиталовложения к концу периода |

||

времени с момента начала инвестиций; n – число периодов времени; r – ставка процента.

При решении обратной задачи рассчитывается будущая стоимость капиталовложений как произведение текущей стоимости капиталовложений и мультиплицирующего множителя.

Рассмотрим пример оценки наращенного капитала. Пусть имеются два варианта капиталовложений. Необходимо оценить, какой вариант капиталовложений выгоднее. Известны следующие показатели. В первом варианте начальные капиталовложения равны 10 тыс. р. Они принесут доход через год в размере 10 тыс. р. при годовой ставке процента 100 %. Во втором варианте начальные капиталовложения также равны 10 тыс. р. Они принесут доход через три месяца в размере 2,5 тыс. р. при ставке процента за квартал 25 %. Рассчитаем будущую стоимость капиталовложений к концу первого года. В первом варианте Кn = 20 тыс. р. Во втором варианте Кn = 24,41 тыс. р. Расчёты показали, что второй вариант вложения капитала более выгоден, так как капитал в данном случае принесет через год дополнительный доход 14,41 тыс. р. против 10 тыс. р. в первом варианте. Это объясняется тем, что доход, получаемый через каждые три месяца, может быть пущен в оборот и принесёт дополнительный доход.

7.3.Оценка эффективности капиталовложений

Внастоящее время для оценки эффективности капиталовложений (инвестиционных проектов) применяются как традиционные, так и современные методы. К традиционным показателям, применяемым для оценки инвестиционных проектов, относятся показатель наименьших затрат, норма прибыли и срок окупаемости. Показатель наименьших затрат – это величина