5617

.pdfМинистерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Хабаровская государственная академия экономики и права»

Кафедра математики и математических методов в экономике

П. Я. Бушин

Эконометрика

Анализ временных рядов

Хабаровск 2013

УДК 519.95

ББК В 1

Б 94

Бушин П. Я. Эконометрика. Анализ временных рядов. : учеб. пособие / П. Я. Бушин. – Хабаровск : РИЦ ХГАЭП, 2013. – 96 с.

Содержание учебного пособия в основном соответствует требованиям государственных образовательных стандартов высшего профессионального образования по направлению подготовки «Экономика» квалификации (степень) «бакалавр» очной формы обучения и программой дисциплины «Эконометрика».

Вучебном пособии изложены теоретические положения анализа временных рядов – важнейшего раздела курса эконометрики. Приведены разнообразные методы анализа временных рядов как одномерных, так и многомерных, как стационарных, так и нестационарных, приведены методы диагностики рядов на стационарность с помощью различных статистических тестов.

Впособии уделено достаточное внимание как традиционным методам анализа временных рядов, так и современным, таким, как теория коинтеграции, векторная авторегрессия, а также модели коррекции ошибок. Кроме того, изложены начальные методы анализа панельных данных.

Каждый раздел пособия сопровождается рассмотрением практических примеров из экономики. В процессе их рассмотрения используются различные пакеты программ эконометрического анализа

Пособие предназначено для обучающихся по направлению «Экономика», кроме того, оно может быть использовано и магистрантами разных направлений обучения и специалистами, принимающими участие в выработке управленческих решений на основе анализа временных рядов.

Рецензенты:

Р. В. Намм, доктор физ.-мат.наук, профессор, гл. научный сотрудник ВЦ ДВО РАН

В. А. Кузнецов, канд.физ.-мат.наук, доцент кафедры ММиИТ ДВИ-филиал РАНХиГС

Утверждено издательско-библиотечным советом академии в качестве учебного пособия

Бушин П. Я., 2013

Бушин П. Я., 2013  Хабаровская государственная академия экономики и права, 2013

Хабаровская государственная академия экономики и права, 2013

2

Предисловие

Работа современного специалиста в области экономического анализа невозможна без постоянного совершенствования в области экономических знаний, без чтения современной экономической литературы, без обсуждения проблем экономики на различных уровнях принятия решений. А это предполагает знания количественных методов анализа экономической информации, в том числе методами анализа временных рядов, являющихся одним из основных разделов эконометрики.

Эконометрика разрабатывает и использует методы количественного анализа взаимосвязей в социально-экономических процессах и явлениях на основе эмпирической экономической информации с помощью математикостатистических методов и моделей.

Исследование и теоретическое обобщение эмпирических зависимостей в экономической практике, построение моделей анализа и прогноза экономических процессов является центральной проблемой эконометрики, в том числе с использованием методов анализа временных рядов.

Построение эконометрических моделей анализа временных рядов и их использование для анализа и прогнозирования конкретных экономических процессов и явлений немыслимо без использования современных эконометрических пакетов. В учебном пособии уделяется большое внимание использованию пакетов программ для решения прикладных эконометрических проблем.

Все рассмотренные в учебном пособии методы анализа временных рядов проиллюстрированы разнообразными практическими примерами решения тех или иных проблем из области принятия решений, возникающих при использовании эконометрических методов анализа временных рядов. Анализируемая в пособии экономическая информация либо была взята из эконометрической литературы, либо сгенерирована с помощью процедур эконометрического пакета «EViews».

Учебное пособие предназначено для обучающихся по направлению «Экономика» квалификации (степень) Бакалавра очной и заочной форм обучения, а также может быть полезным обучающимся по программе магистратуры и специалитета и специалистам, для которых важно владения

3

методами, необходимыми для выполнения, понимания и оценивания эмпирических исследований.

Основные понятия

Под временным рядом понимается ряд наблюдений, произведённых в последовательные равные промежутки времени, за значениями анализируемой случайной величины. Отдельные такие наблюдения называются уровнями ряда, которые в дальнейшем будем обозначать yt (t = 1,2,…,n), где n – число уровней.

Анализ одномерных временных рядов – это раздел эконометрики, основной идеей которого является попытка представить текущие значения анализируемой переменной и предсказать будущие значения только на основе прошлых значений самой этой переменной и случайных ошибок. Как известно, при рассмотрении моделей пространственной информации (информации, зафиксированной в конкретный момент времени по нескольким показателям для нескольких объектов) предполагается, что заранее установлена причинно-следственная связь между изучаемыми переменными и изменение значений результирующей переменной можно объяснить за счёт изменения значений одной или нескольких других объясняющих переменных. Т.е. предполагается, что исследуемую переменную определяют ряд значимых факторов и что есть возможность идентифицировать эти факторы и учесть влияние каждого из них на эндогенный показатель.

Анализ одномерных временных рядов базируется на другой идее: а именно, значения анализируемой переменной складываются под влиянием большого числа факторов, многие из которых не поддаются идентификации и непосредственному наблюдению и измерению. Поэтому лучшим источником информации о совокупном влиянии всех этих факторов являются значения самой исследуемой переменной в прошлые моменты времени, а также текущие и прошлые значения случайных отклонений и ошибок.

Методы анализа временных рядов представляют собой специальные статистические методы и зависят от типа решаемых задач. При рассмотрении одномерного временного ряда обычно предполагается, что уровни элементов временного ряда не являются выборкой из одинаково распределённой генеральной совокупности и между ними существует

4

взаимозависимость. Поэтому одним из важных методов анализа временных рядов является анализ автоковариаций и автокорреляций, т.е. зависимостей между уровнями элементов одного и того же ряда. Кроме того, методы анализа временных рядов различаются между собой в зависимости от того, является ли временной ряд стационарным или нестационарным.

В самом общем случае можно выделить следующие основные этапы анализа временных рядов.

1.Графическое представление и описание поведения временного ряда.

2.Выделение и удаление неслучайных (детерминированных) составляющих временного ряда.

3.Сглаживание и фильтрация (удаление низкоили высокочастотных составляющих временного ряда).

4.Исследование случайной составляющей временного ряда, построение и проверка адекватности математической модели для её описания.

5.Прогнозирование развития изучаемого процесса на основе имеющегося временного ряда.

6.Исследование взаимосвязи между различными временными рядами.

Глава 1. Анализ одномерных временных рядов

1.1. Анализ временного ряда на стационарность (автокорреляционная функция)

Будем считать ряд стационарным, если его основные числовые характеристики (математическое ожидание, дисперсия и автоковариации) не зависят от времени.

Одним из основных свойств уровней элементов временного ряда является наличие между ними зависимостей, которые измеряются коэффициентами автоковариации и автокорреляции. Автоковариацией называется ковариация, измеренная для уровней элементов одного и того же временного ряда, отстоящих друг от друга на определённый временной интервал, называемый лагом. Величину автоковариации порядка s (на лаге s) будем обозначать через γts . Определяется она соотношением:

γts = M((yt -µt)(yt+s -µt+s)),

где М(yt) = µt – математическое ожидание yt. При s = 0 получаем дисперсию переменной yt, т.е.

5

M((yt -µt)2) = γt0 = σt2.

Для стационарного временного ряда все эти три характеристики не зависят от времени:

М(yt) = µ,

M((yt -µ)(yt+s -µ)) = γs ,(зависит только от величины лага s),

γ0 = M(yt -µ)2 = σ2 < ∞.

Вместо автоковариации иногда удобнее иметь дело с автокорреляцией, определяемой из соотношения

γs/γ0, (s=0,1,2….).

γs/γ0, (s=0,1,2….).

Автокорреляция порядка s определяется как коэффициенты парной корреляции между уровнями элементов одного и того же временного ряда, сдвинутых относительно друг друга на определённый период времени s. Выборочный коэффициент автокорреляции порядка s будем обозначать через rs, и одна из формул по его вычислению выглядит следующим образом:

.

.

Введём понятие «белого шума». Это стационарный случайный процесс, имеющий нулевое математическое ожидание, постоянную (конечную, ненулевую) дисперсию и нулевую автоковариацию для любого лага. Нулевая автоковариация на любом лаге означает, что соответствующие наблюдения в этом процессе не коррелированы (отсутствие автокорреляции любого порядка). В качестве примера белого шума можно привести остатки классической регрессионной модели. В случае нормального распределения остатков они образуют гауссовский белый шум.

Автокорреляция как функция целого аргумента s называется автокорреляционной функцией. График автокорреляционной функции называется коррелограммой. Поскольку при вычислении автокорреляций теряется часть информации (при сдвиге приходится убирать несколько первых наблюдений), то обычно принимается, что максимальный порядок автокорреляции может быть не более n/4, где n – длина временного ряда. Наряду с автокорреляционной функцией при исследовании временных рядов рассматривается также частная автокорреляционная функция, в которой используются частные коэффициенты автокорреляции, т.е. коэффициенты корреляции между членами временного ряда yt и yt+s при устранении влияния промежуточных (между yt и yt+s) членов.

6

По виду графиков автокорреляционной функции (ACF) и частной автокорреляционной функции (PACF) можно судить о структуре временного ряда.

Так, для стационарных стохастических временных рядов (если ряд действительно случаен) значения всех коэффициентов автокорреляции не должны выходить за пределы доверительной области нуля. Известно, что если ряд случаен (нет автокорреляции любого порядка), то доверительной областью нуля для него является (при достаточно больших n) интервал

0±2/  .

.

Вместо тестирования отличия от нуля коэффициентов автокорреляции каждого в отдельности, часто тестируют отличие от нуля сразу несколько таких коэффициентов подряд. Реализовать это можно при помощи Q- статистики Льюнга–Бокса (Ljung G., Box G.E.P.)

p |

r 2 |

, |

|

Q n(n 2) |

|

||

n |

|||

1 |

|

где n – объём выборки, а p – число одновременно тестируемых коэффициентов автокорреляции. Эта статистика проверяет нулевую гипотезу о том, что все p первых коэффициентов автокорреляции равны нулю, т.е. временной ряд является белым шумом. Если верна проверяемая гипотеза, Q- статистика имеет асимптотическое 2 ( p) -распределение (при достаточно большом числе уровней временного ряда). При относительно малых объёмах выборки этот тест может давать не совсем достоверные результаты.

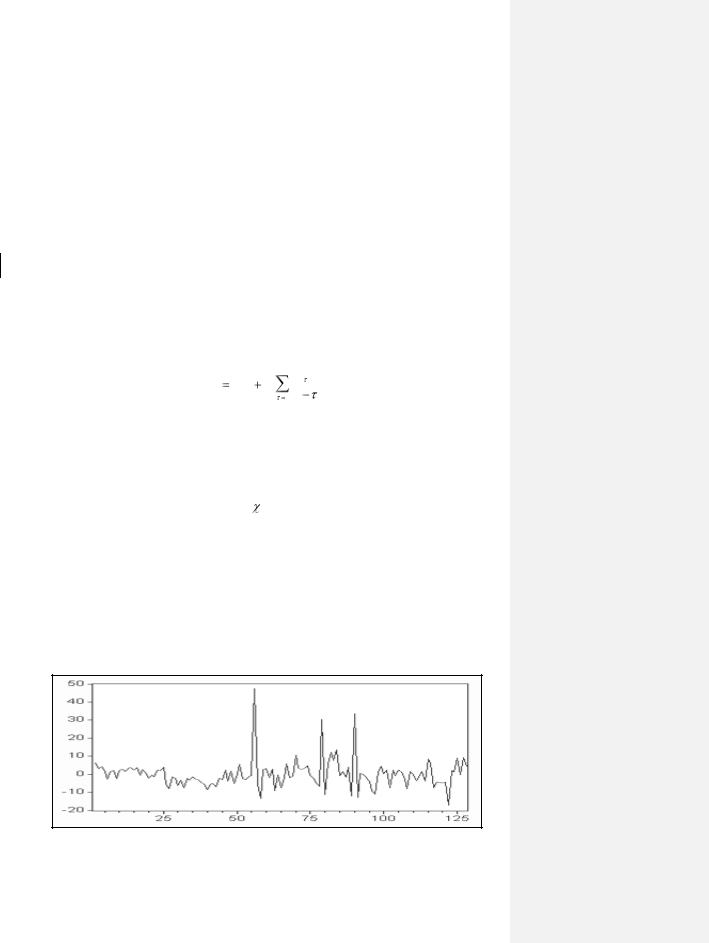

Протестируем по этому тесту на стационарность следующий временной ряд (рисунок 1.1). (Если иного не будет указано, то в дальнейшем графики и все вычисления будут реализованы на основе эконометрического пакета прикладных программ EViews (Econometrics Views)).

Рисунок 1.1 – График тестируемого временного ряда

7

Построим для него коррелограмму. В результате получим (рисунок 1.2).

Рисунок 1.2 – Коррелограмма анализируемого ряда

На рисунке 1.2 последовательно изображено: в левой части рисунка помещены вертикальные графики автокорреляционной и частной автокорреляционной функций (вертикальные штриховые линии указывают доверительную область нуля), далее (первый столбик цифр) – порядок автокорреляции (s), затем значения соответствующих коэффициентов автокорреляции (AC) и частной автокорреляции (PAC). Последние два столбика цифр отражают значения Q-статистики и вероятностей, представляющих собой расчётные уровни значимости (Prob) для вычисленных значений Q-статистик. Из графиков и значений расчётных уровней значимости видно, что, по крайней мере, до 10-го порядка включительно, значения коэффициентов автокорреляции равны нулю (не выходят за пределы доверительной области нуля и все расчётные уровни значимости больше 0,05). На основании этого можем сделать вывод, что ряд, изображённый на рисунке 1.2, является стационарным (белым шумом).

1.2. Компоненты временного ряда

Как отмечалось, уровни временного ряда формируются под воздействием множества факторов, действующих в течение различных по протяжённости промежутков времени. Если основные статистические характеристики временного ряда зависят от времени, то такие ряды являются нестационарными.

8

Систематическую составляющую, действующую в течение длительного промежутка времени и формирующую основную тенденцию изменения уровней элементов временного ряда, называют трендовой составляющей или трендом. В дальнейшем будем обозначать её через Tt.

Регулярные колебания уровней элементов временного ряда, формирующиеся под воздействием систематически повторяющихся причин (обычно в течение года), называют сезонной составляющей. Будем обозначать её через St.

Различают также циклическую составляющую, формирующуюся под воздействием долговременно действующих (более года), но нерегулярных факторов, например, экономических циклов. Здесь мы их рассматривать не будем, отнеся к трендовой составляющей.

Удалив из уровней элементов временного рада трендовую и сезонную компоненты, получим случайную составляющую, формирующуюся под воздействием других, в том числе случайных, кратковременно действующих факторов. Будем обозначать её через It. Относительно случайной составляющей будем предполагать, что она следует процессу белого шума.

Если составляющие элементов временного ряда объединяются в виде произведения, то получаем мультипликативную модель временного ряда. Если составляющие элементов временного ряда объединяются в виде суммы, то получаем аддитивную модель временного ряда.

Одна из форм математической записи этих моделей следующая:

мультипликативная |

yt = Tt· St· It, |

аддитивная |

yt = Tt+ St+ It. |

Процесс разложения элементов временного ряда на составляющие называется декомпозицией временного ряда.

Если ряд имеет тренд, то он является нестационарным. В зависимости от принадлежности временного ряда к тому или иному классу различаются методы их анализа и прогнозирования. Прежде чем перейти к их рассмотрению, рассмотрим примеры различных типов временных рядов.

Стационарный временной ряд, имеющий только случайную компоненту, рассмотрен ранее (рисунок 1.1).

Рассмотрим пример нестационарного временного ряда, имеющего линейный тренд с наложенной на него случайной компонентой. Если временной ряд имеет чётко выраженный тренд в виде какой-либо функции от

9

времени, то говорят, что имеем ряд с детерминированным трендом. Такой ряд представлен на рисунке 1.3.

Рисунок 1.3 – График временного ряда с детерминированным линейным трендом

Построим кореллограмму этого ряда (рисунок 1.4).

Рисунок 1.4 – Коррелограмма анализируемого ряда

Как видим, коэффициенты автокорреляции выходят за пределы доверительной области нуля, постепенно убывая, что означает, что этот ряд нестационарный, о чём свидетельствуют и уровни значимости Q-статистики.

Рассмотрим график ряда со всеми тремя составляющими – трендовой, сезонной и случайной (рисунок 1.5). Здесь и график ряда, и коррелограмма, построены в другом статистическом пакете (Statgraphics Plus). В нашем случае длина сезонности равна четырём, что и отражено в коррелограмме (рисунок 1.6).

10