5468

.PDF−наружной печатной и полиграфической рекламы посредством рекламных конструкций (баннеров)

−наружной рекламы с автоматической сменой изображения;

−наружной рекламы посредством световых и электронных табло;

−наружной рекламы на боковых поверхностях транспортных средств.

Розничная торговля. ЕНВД должны уплачивать предприниматели и организации, торгующие в розницу. Налоговый кодекс РФ даёт такое определение розничной торговли: «...торговля товарами и оказание услуг за наличный расчёт, а также с использованием платёжных карт». А значит, даже если товары продаются только крупными партиями, но расчёты производятся наличными либо с помощью пластиковых карт, то уплачивается ЕНВД.

Для целей исчисления ЕНВД субъекты, занимающиеся торговлей, делятся на две группы (рисунок 16):

1)торгующие через объекты, имеющие торговые залы (при этом нужно определить превышает его площадь 150 квадратных метров или нет);

2)торгующие через объекты, в которых нет торгового зала;

3)реализующие товары с использованием торговых автоматов (как стационарных, так и нестационарных), независимо от их площади.

Торговые

автоматы

Рисунок 16 – сравнительная характеристика возможных режимов налогообложения при осуществлении розничной торговли

Под площадью торгового зала следует понимать площадь всех помещений и открытых площадок, которые используются для обслуживания посетителей.

Если в магазине несколько залов, то учитывать нужно их совокупную площадь.

Площадь залов не включает в себя площадь административно-бытовых помещений и помещений для приёма товаров.

81

Площадь торгового зала определяется на основании технических паспортов на строения, поэтажных планов, экспликаций. Выдают эти документы бюро технической инвентаризации (БТИ) или же органы государственной регистрации прав на недвижимое имущество.

Не имеет значения, владеет предприниматель магазином (павильоном)

или арендует его. В любом случае площадь торгового зала определяется одинаково как в собственных, так и в арендованных магазинах и павильонах.

Развозная (разносная) торговля. При торговле вразнос (то есть не через магазин или палатку, а доставляя товары непосредственно покупателям) ЕНВД уплачивают только предприниматели. Никаких ограничений для перехода на уплату налога на вменённый доход для них не установлено. Организации же,

которые занимаются разносной торговлей, могут выбирать между упрощённой и общей системами налогообложения.

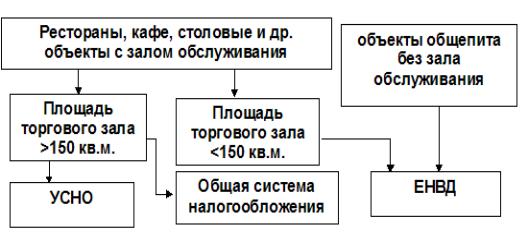

Услуги общественного питания. На систему налогообложения в виде ЕНВД могут быть переведены организации и предприниматели, которые оказывают услуги общественного питания через объекты (рисунок 17):

а) имеющие зал обслуживания посетителей площадью не более 150 кв. м

по каждому объекту (рестораны, кафе, столовые, бары );

б) не имеющие зала обслуживания посетителей (киоски, палатки, отделы кулинарии при магазинах, ресторанах, барах, кафе, столовых, закусочных и др.).

Если площадь зала обслуживания больше 150 квадратных метров,

предприниматель (организация) выбирает между общим режимом или упрощённой системой налогообложения.

Рисунок 17 – сравнительная характеристика возможных режимов налогообложения при оказании услуг общественного питания

82

Так же как и в торговых предприятиях, под площадью зала организации общественного питания следует понимать площадь всех помещений и открытых площадок, которые используются для обслуживания посетителей. Она не включает в себя площадь административно-бытовых помещений и помещений для приёма товаров. Но при этом площадь, предназначенная для оказания услуг по проведению досуга, должна учитываться при расчёте размера площади зала обслуживания посетителей.

Услуги по временному размещению и проживанию. На ЕНВД

переводится предпринимательская деятельность организаций и индивидуальных

предпринимателей по передаче гражданам мест для временного размещения и

проживания в таких объектах, как:

−жилые дома, коттеджи, частные дома, постройки на приусадебных

участках;

−отдельные здания (строения) и комплексы конструктивно обособленных (объединённых) зданий и строений, расположенных на одном земельном участке, которые используются под гостиницы, кемпинги,

общежития и др.

Площадь помещений для размещения и проживания не должна быть более

500 кв. м.

Не учитывается площадь помещений общего пользования проживающих:

площадь холлов, коридоров, вестибюлей на этажах, межэтажных лестниц,

общих санузлов, саун и душевых комнат, помещений ресторанов, баров,

столовых и других помещений, площадь балконов, не используемых проживающими в связи с отсутствием на эти балконы входа, а также площадь административно-хозяйственных помещений.

Не подпадает под ЕНВД:

1) деятельность по оказанию услуг по размещению и проживанию в ведомственных гостиницах, общежитиях и квартирах, при условии, что эти услуги оказываются своим работникам в рамках трудовых договоров, либо работников контрагентов, которые приезжают в организацию в командировки,

если помещения сдаются не систематически, а периодически.

2) услуги санаториев, пансионатов и прочих подобных оздоровительных учреждений (т.к. проживание в них осуществляется на основании путевок и сопряжено с предоставлением услуг оздоровительного характера). Но если часть помещений такого оздоровительного учреждения будет специально

83

предоставляться только для временного размещения и проживания, то по этим услугам нужно будет уплачивать ЕНВД при соблюдении прочих условий.

3) услуги по бронированию мест в гостиницах.

Итак, если на упрощённую систему налогообложения переводится организация в целом, то на ЕНВД – отдельные виды деятельности. Если организация совмещает эти два режима, то она считается переведённой на упрощённую систему налогообложения.

4.2. Объект налогообложения и налоговая база по единому налогу на

вменённый доход

Объектом налогообложения для применения единого налога признается

вменённый доход налогоплательщика.

Вменённый доход – потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учётом совокупности условий,

непосредственно влияющих на получение указанного дохода, и используемый для расчёта величины единого налога по установленной ставке.

Налоговой базой для исчисления суммы единого налога признается величина вменённого дохода (ВД), рассчитываемая как произведение базовой доходности (БД) по определённому виду предпринимательской деятельности,

исчисленной за налоговый период, и величины физического показателя (ФП),

характеризующего данный вид деятельности. При этом базовая доходность корректируется (уменьшается или увеличивается) на корректирующие коэффициенты базовой доходности К1 и К2.

|

= |

|

х |

|

|

|

|

ФП3 |

х |

К1 |

|

К2 |

|

|

ВД |

БД |

ФП1 |

+ |

ФП2 |

+ |

х |

, |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налоговая база |

|

Корректирующие |

||||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

коэффициенты |

|||

где ВД – вменённый доход; |

базовой оходности |

|||||||||||||

БД – базовая доходность (налоговая база); |

|

|

|

|

|

|||||||||

К1, К2 – корректирующие коэффициенты базовой доходности; |

||||||||||||||

ФП1, ФП2, ФП3 |

– физический показатель за 1, |

2, 3 |

месяц квартала |

|||||||||||

соответственно.

84

Физический показатель (ФП) характеризует определённый вид предпринимательской деятельности. Единицей физического показателя,

согласно НК РФ, может быть:

-работник (в т.ч. индивидуальный предприниматель);

-торговое место;

-посадочное место;

-земельный участок;

-квадратный метр;

-транспортное средство и др.

Базовая доходность (БД) – условный месячный доход в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определённый вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчёта величины вменённого дохода.

Базовая доходность определяется в рублях и устанавливается на один месяц на единицу физического показателя (ФП). Величина базовой доходности установлена в Налоговом кодексе РФ. Базовая доходность необходима для определения налоговой базы. Например, при оказании бытовых услуг базовая доходность на одного работника составляет 7 500 рублей в месяц. Если количество работников организации составит три человека, то базовая доходность будет равняться 22 500 рублей в месяц.

Корректирующие коэффициенты базовой доходности – коэффициенты,

показывающие степень влияния того или иного условия на результат предпринимательской деятельности, облагаемой единым налогом.

К1 – устанавливаемый на календарный год коэффициент-дефлятор,

рассчитываемый как произведение коэффициента, применяемого в предшествующем периоде, и коэффициента, учитывающего изменение потребительских цен на товары (работы, услуги) в РФ в предшествующем календарном году, который определяется и подлежит официальному опубликованию в порядке, установленном Правительством РФ.

В 2012 году согласно Приказу Минэкономразвития РФ от 01.11.2011 г. № 612 коэффициент – дефлятор К1 равен 1,4942 (в 2011 − 1,372).

К2 – корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности,

85

площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, трамваев, троллейбусов,

легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-

роспусков, речных судов, используемых для распространения и (или)

размещения рекламы, и иные особенности.

Корректирующий коэффициент К2 устанавливается представительными органами муниципальных районов, городских округов, законодательными

(представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга.

Значения корректирующего коэффициента К2 могут быть установлены только в пределах от 0,005 до 1 включительно.

С 01.01.2009 г. налогоплательщики ЕНВД не вправе изменять значение коэффициента К2 в зависимости от фактического времени осуществления предпринимательской деятельности.

В таблице 4 приведём виды предпринимательской деятельности, в

отношении которых может быть применён ЕНВД.

Таблица 4 – Виды предпринимательской деятельности, в отношении которых может быть применён ЕНВД

Вид деятельности |

Физический |

БД в |

|

показатель |

месяц |

||

|

(руб.) |

||

|

|

||

1. Бытовые услуги |

Количество работников, |

7 500 |

|

2. Ветеринарные услуги |

включая индивидуального |

||

|

|||

3. Услуги по ремонту, техническому обслу- |

12 000 |

||

предпринимателя |

|||

живанию и мойке автотранспортных средств |

|||

4. Услуги платных автостоянок (кроме |

Площадь стоянки, м² |

50 |

|

штрафных стоянок) |

|||

|

|

||

5. Услуги по временному размещению и |

Общая площадь спальных |

|

|

проживанию, если общая площадь спальных |

1 000 |

||

помещений |

|||

|

|||

помещений <= 500 м² |

|

|

|

6. Розничная торговля (если площадь торгового зала <= 150 м²) : |

|

||

– развозная (разносная) торговля |

Количество работников, |

4 500 |

|

включая ИП |

|||

|

|

||

– осуществляемая через объекты с |

Площадь торгового зала, |

1 800 |

|

площадью торгового места >5м² |

м² |

||

|

|||

– осуществляемая через объекты с |

Торговое место |

9 000 |

|

площадью торгового места <= 5м² |

|||

|

|

||

− реализация товаров с использованием |

Торговый автомат |

4 500 |

|

торговых автоматов |

|||

|

|

||

86

|

Вид деятельности |

|

Физический |

|

БД в |

|

|

|

показатель |

|

месяц |

||

|

|

|

|

|

(руб.) |

|

|

|

|

|

|

|

|

7. Услуги общественного питания (если площадь торгового зала <= 150 м²), |

|

|||||

оказываемые через объекты: |

|

|

|

|

||

– |

имеющие залы для обслуживания |

Площадь зала, м² |

|

1000 |

||

посетителей |

|

|

||||

|

|

|

|

|||

– |

не имеющие залов для обслуживания |

Количество работников, |

|

|

||

включая индивидуального |

|

4500 |

||||

посетителей |

|

|

||||

|

предпринимателя |

|

|

|||

|

|

|

|

|

|

|

|

8. Автотранспортные услуги (если используется не более 20 транспортных средств): |

|||||

|

|

|

|

Количество транспортных |

|

|

– |

перевозка грузов |

|

средств, используемых |

|

6 000 |

|

|

|

|

|

для перевозки грузов |

|

|

– |

перевозка пассажиров |

|

Посадочное место |

|

1500 |

|

9. Распространение и размещение наружной рекламы: |

|

|||||

– |

с использованием рекламных |

|

Площадь |

|

3 000 |

|

конструкций (баннеры) |

|

|

||||

|

информационного поля, |

|

|

|||

– |

с автоматической сменой |

|

|

4 000 |

||

изображения |

|

м² |

|

|||

|

|

|

||||

– |

посредством электронных табло |

|

|

5 000 |

||

– |

на поверхностях транспортных |

|

Количество |

|

|

|

|

используемых |

|

10 000 |

|||

средств |

|

|

||||

|

транспортных средств |

|

|

|||

|

|

|

|

|

|

|

10. Услуги по сдаче в аренду : |

|

|

|

|

||

– |

торговых мест и объектов |

|

< = 5м² |

Количество торговых |

|

6 000 |

общепита, не имеющих |

|

мест (объектов) |

|

|||

|

|

|

|

|||

залов, если площадь |

|

> 5м² |

Площадь торговых мест |

|

1 200 |

|

каждого из них: |

|

(объектов) |

|

|||

|

|

|

|

|||

– |

земельных участков для |

|

< = 10м² |

Количество земельных |

|

5 000 |

организации торговых мест и |

|

участков |

|

|||

|

|

|

|

|||

объектов общепита, если |

|

> 10м² |

Площадь земельных |

|

1 000 |

|

площадь каждого из них: |

|

участков |

|

|||

|

|

|

|

|||

Далее рассмотрим порядок исчисления и уплаты ЕНВД.

4.3. Порядок исчисления и уплаты единого налога на

вменённый доход

Налоговым периодом по единому налогу признается квартал.

Ставка единого налога устанавливается в размере 15 процентов величины

вменённого дохода.

Единый налог |

= |

Вменённый доход |

* |

15% |

Исчисленный (Исч ЕН) |

(ВД) |

|

||

|

|

|

||

|

|

|

|

|

Ставка налога

87

В соответствии с п. 2 ст. 346.32 Налогового кодекса РФ сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками:

- на сумму страховых взносов на обязательное пенсионное страхование,

обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации при выплате налогоплательщиками вознаграждений работникам,

занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог,

- на сумму страховых взносов в виде фиксированных платежей,

уплаченных индивидуальными предпринимателями за своё страхование, - на сумму выплаченных работникам пособий по временной

нетрудоспособности.

При этом сумма единого налога в целом не может быть уменьшена более чем на 50 процентов.

ЕНВД |

= |

Исч ЕН |

- |

СВ |

- |

ПВН |

|

|

|

|

,

Не более 50 % исчисленного налога

где ЕНВД – единый налог на вменённый доход, подлежащий уплате;

ИсчЕН – единый налог, исчисленный с налоговой базы;

СВ – страховые взносы по обязательному страхованию, уплаченные за соответствующий период;

ПВН – пособия по временной нетрудоспособности Единый налог начисляется проводкой Дебет счёта 99 «Прибыли и

убытки» Кредит счёта 68 «Расчёты по налогам и сборам».

Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

При этом следует отметить, что обязанность по уплате единого налога на вменённый доход возникает только в случае осуществления соответствующего вида предпринимательской деятельности.

88

Для вновь зарегистрированного налогоплательщика размер вменённого дохода за квартал, в течение которого была осуществлена его государственная регистрация, рассчитывается исходя из полных месяцев, начиная с месяца,

следующего за месяцем указанной государственной регистрации.

4.4.Налоговая декларация

Форма налоговой декларации и порядок её заполнения утверждены приказом Минфина России от 08.12.2008 № 137н (с изменениями).

Налогоплательщики, временно приостановившие в течение налогового периода осуществление предпринимательской деятельности, подпадающей под действие гл. 26.3 Кодекса, не освобождаются от обязанности представлять за налоговые периоды, в течение которых ими предпринимательская деятельность временно не велась, налоговые декларации по ЕНВД.

При заполнении декларации значения коэффициента К2 округляются после запятой до третьего знака включительно. Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях (по правилам округления).

Налоговая декларация по итогам налогового периода представляется в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.

Так, например, налоговая декларация

за I квартал 2012 г. представляется не позднее 20 апреля 2012 г.

за II квартал 2012 г. – не позднее 20 июля 2012 г.

за III квартал 2012 г. – не позднее 20 октября 2012 г.

за IV квартал 2012 г. – не позднее 20 января 2012 г.

Практические задания к теме 4

Задание 1

ООО «Планета» было зарегистрировано в августе 20__ г. и стало осуществлять деятельность, облагаемую единым налогом на вменённый доход.

ООО «Звезда», зарегистрированное в 2008 г., также стало осуществлять деятельность, облагаемую единым налогом на вменённый доход, в августе

20__ г. Предположим, что ООО «Звезда» производит оказание ветеринарных услуг. Базовая доходность по данному виду деятельности составляет 7 500 руб. в

89

месяц. Значение корректирующих коэффициентов базовой доходности: К1 –

индекс дефлятор, установленный на текущий год; К2 = 0,7. Численность работников предприятия в августе 20__ г. – 24 человека, а в сентябре 20__ г. – 27 человек.

Определите, с какого месяца будут рассчитывать и уплачивать единый налог оба предприятия. Рассчитайте налогооблагаемую базу по единому налогу для ООО «Звезда» и сумму единого налога за III квартал 20 г.

Задание 2

Индивидуальный предприниматель Антонов И. С. оказывает услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств и уплачивает ЕНВД. Он имеет работников, число которых, включая его самого,

составило: в январе – 20 чел., в феврале – 21 чел., в марте – 24 чел.

Базовая доходность по данному виду предпринимательской деятельности составляет 12 000 руб. в месяц. Значения корректирующих коэффициентов базовой доходности : К1 – индекс дефлятор, установленный на текущий год;

К2 = 0,6.

Определите налогооблагаемую базу по итогам налогового периода и сумму единого налога.

Задание 3

ООО «ТехТорг» имеет три стационарных трогвых автомата по продаже газированных напитков. Они установлены: на территории рынка (площадь объекта − 2,25 кв.м.), на территории спорткомплекса (площадь − 1 кв.м.), на территории супермаркета (площадь − 5,2 кв.м.). В местности введён ЕНВД.

Значения корректирующих коэффициентов базовой доходности : К1 – индекс дефлятор, установленный на текущий год; К2 = 1.

Определите налогооблагаемую базу по итогам налогового периода и сумму единого налога.

Задание 4

ОАО «Идеал» занимается сборкой телевизоров и перепродажей запасных частей к ним как оптом, так и в розницу со своего склада. Розничная торговля переведена местным законом субъекта Федерации на единый налог на вменённый доход, оптовая же торговля осталась на общеустановленной системе налогообложения.

90