5)желаниями или требованиями учёта временной стоимости денег в рамках таких моделей (учёт временной структуры действующих на рынке процентных ставок);

6)спецификой дополнительных атрибутов, которые требуется учитывать

врамках соответствующей структуризации системы управления запасами.

Основные типы моделей управления запасами [7]:

Однокомпонентные (однономенклатурные) – это модели, в которых рассматривается только один вид товара или продукта. Альтернативой им являются соответственно многокомпонентные (многономенклатурные)

модели.

Детерминированные – это модели, в которых все атрибуты или параметры системы определяются как постоянные (без учёта факторов случайности); в

противном случае, модели – стохастические или вероятностные.

Дискретные (по времени) – это модели, в которых все изменения состояний системы (расход запаса, моменты его пополнения) происходят в случайные моменты времени, являющиеся целочисленными случайными величинами.

Статические (одноразовой закупки) – это модели, применительно к которым соответствующая их специфика предполагает, что возможен только одноразовый заказ на создание запаса. Альтернативой им являются соответственно динамические модели.

Периодические (по стратегии управления) – это модели, в которых заказ пополнения запаса производится в конце каждого периода времени длительности Т; если управление пополнения запасов реализуется по состоянию текущих запасов, то такое управление относят к стратегиям с критическими уровнями.

Модели планирования дефицита – это модели, в которых априори планируется дефицит, что может быть обусловлено, например, экономическими или другими соображениями.

В общей классификации необходимо учитывать:

-варианты построения соответствующих систем снабжения;

-особенности представления спроса в модели;

-характер задержек при поставках заказов на пополнение запаса;

-специфику формализации функций затрат на поставки;

-специфику формализации функций издержек хранения;

24

-возможные ограничения;

-возможные скидки;

-особенности организации управления моментами подачи заказов на пополнение запаса и способы определения объема заказа;

-дополнительные особенности, обуславливаемые априорной возможностью отсутствия запасов (например, так называемые стратегии планирования дефицита).

Практическая реализация концепции управления материальными потоками связана с оптимизацией совокупных запасов.

Критерием оптимизации запасов являются общие расходы на выполнение заказов и хранение материалов. В системе закупки и хранения материалов расходы делятся на следующие группы:

1) расходы на выполнение заказа;

2) прямые расходы, определяемые закупочной ценой;

3) расходы на содержание запасов;

4) «издержки дефицита».

Расходы па выполнение заказа связаны с размещением и поставкой заказа.

Ких числу относятся такие статьи расходов, как

-стоимость разработки условий поставки и их подготовка к утверждению;

-расходы по приобретению рекламных каталогов;

-расходы, связанные с контролем выполнения заказа и сокращением срока их выполнения;

-транспортные расходы, если стоимость транспортировки не входит в стоимость получаемого товара;

-расходы на складирование и получение заказа.

Некоторые из них фиксируются в заказе и не зависят от объёма, другие, например транспортные и складские расходы, находятся в прямой зависимости от величины заказа.

В целом расходы на выполнение заказа включают любые виды расходов, величина которых зависит от числа выполняемых заказов.

Прямые расходы определяются ценой закупаемых материалов и изменяются в зависимости от оптовой скидки к цене, которая устанавливается при увеличении размера партии заказа.

Расходы на содержание запасов определяются затратами на хранение материалов и самим фактом наличия запасов. В эту группу расходов входят такие статьи затрат, как

25

-возможный процент на капитал, вложенный в запасы;

-расходы на складские операции и плата за использование или аренду

склада;

-текущие расходы на содержание складов, принадлежащих производственной единице;

-издержки, связанные с риском порчи и морального старения материалов;

-страховые и налоговые издержки.

Снижение запасов приводит к уменьшению складских расходов и текущих расходов на содержание складских помещений.

«Издержки дефицита» представляют собой расходы, возникающие в связи с ограниченностью в какой-то период тех или иных материальных ресурсов. К этой группе издержек относят потери трех видов:

1)потери в производстве, связанные с приостановкой производственного процесса из-за отсутствия необходимых материалов, а также заменой материала на другой по более высокой цене;

2)стоимость потерянных продаж в случае невыполнения заказа, если заказчик обращается к другому изготовителю (в такой ситуации издержки дефицита определяются как потери прибыли);

3)дополнительные затраты, возникающие в случае ожидания выполнения

заказа.

Складские расходы укрупненно рассчитывают по общей норме, которая учитывает соотношение постоянной и переменной части расходов. Норма складских расходов составляет

Н= А + В,

где Н – норма складских расходов;

А– процентная ставка на вложенный в запасы капитал;

В– норма расходов по хранению материалов на складе;

В=

где Г – расходы по хранению материалов на складе за определённый период; Д – средняя стоимость складского запаса.

26

Однопродуктовая статическая модель – модель управления запасами простейшего типа характеризуется тремя свойствами:

1)постоянным во времени спросом;

2)мгновенным пополнением запаса;

3)отсутствием дефицита.

В этом случае модель с фиксированным размером заказа и модель с фиксированной периодичностью ведут себя совершенно одинаково, поскольку интенсивность спроса и продолжительность заготовительного периода не изменяются.

На практике такой модели могут соответствовать следующие ситуации: использование осветительных ламп в здании; использование крупной фирмой канцелярских товаров: бумаги, блокнотов, карандашей и т.д., потребление основных продуктов питания.

Существует несколько стратегий управления запасами, позволяющих сотрудникам соответствующих служб определять на основе проведения приближённых несложных расчётов политику предприятия в управлении запасами.

Стратегия наибольшей осмотрительности. В соответствии с данной стратегией размер необходимого запаса определяется как произведение максимального потребления запасов (по любой позиции) в течение одного дня на наибольшую продолжительность периода поставки, которая имела место по выданным предприятием заказам. В результате создаются запасы, которые практически не могут быть полностью использованы к моменту оформления очередного заказа на их пополнение.

Стратегия дополнительного резерва. Гарантия потребностей обеспечивается в этом случае за счёт создания дополнительного резерва материальных ресурсов. Величина дополнительного резерва определяется по одному из методов, изложенных ниже.

Метод 1. Размер резерва устанавливается равным средней величине спроса, умноженной на среднее значение времени опережения, скорректированного на коэффициент надёжности, обычно его величина принимается равной 25 – 40%.

Метод 2. Резервное количество единиц хранения определяется как показатель квадратного корня из величины среднего потребления в период, соответствующий времени опережения.

27

Стратегия процента от спроса. В основе данной стратегии лежит анализ частоты спроса на материальные запасы по результатам работы в течение одного дня. Данные о величине спроса заносятся в график распределений нарастающим итогом. Затем устанавливается та часть общего числа периодов выдачи заказов, для которой допустимо полное расходование запасов, не влекущих за собой нарушения производственного процесса. По этой величине из графика определяется величина спроса, соответствующая установленным случаям полного использования запасов.

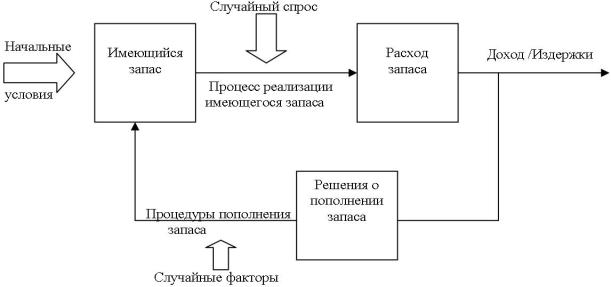

Основные понятия применительно к таким моделям схематично представлены на рисунке 1.

Рисунок 1 – Схематическое представление моделей управления запасами [7]

С развитием рыночных отношений, а также с развитием специальных научных направлений (например таких, как интегрированная логистика, финансовая математика, финансовый анализ, финансовый менеджмент и др.) у лиц, принимающих решения в указанных областях бизнеса, может (и должен) меняться взгляд не только на структуру самих моделей, описывающих соответствующие логистические процессы, но и на критерии оптимизации в рамках таких моделей. В частности, применительно к классическим моделям теории управления запасами можно подчеркнуть следующее.

1. Разработанные классические методы оптимизации стратегий управления запасами не позволяют реализовать требования учёта временной стоимости денег (для соответствующих денежных потоков, характеризующих

28

логистические издержки/доходы). Другими словами, указанные методы оптимизации, априори, не учитывают имеющуюся на рынке временную структуру процентных ставок, что, естественно, может существенно отразиться на эффективности управления денежными потоками в таких системах.

2.При оптимизации систем управления запасами классические постановки задач нахождения наилучших решений формулируются, как правило, в виде соответствующих задач минимизации суммарных годовых издержек, свойственных соответствующим звеньям цепи поставок (доставка товара, его хранение, различные накладные расходы и т.п.). В то же время менеджер (аналитик, лицо, принимающее решение) уже сегодня может ставить задачи управления запасами как задачи максимизации рентабельности системы или как задачи максимизации чистого приведённого дохода для уходящих и приходящих денежных потоков, характеризующих работу соответствующей системы (подсистемы) логистики. Требование учёта временной стоимости денег делает указанные постановки задач уже не эквивалентными между собой. Понятно, что возможность реализации соответствующего «скрытого» резерва для повышения эффективности работы указанных звеньев в цепях поставок будет привлекать внимание менеджеров, финансовых аналитиков и, в частности, лиц, принимающих решения.

3.Требование учёта временной стоимости денег приводит также к необходимости анализа новых специальных вариантов структуризации моделей управления запасами. Например, разработанные методы оптимизации применительно к классическим моделям управления запасами ориентированы на ситуации, когда в рамках указанного бизнеса используются именно собственные средства. Требуется ли специальная корректировка (внесение соответствующих изменений) для параметров оптимальной стратегии управления запасами, если приходится использовать заёмные средства? Как указанная особенность отражается на рентабельности собственных средств? Естественно, оптимальные решения применительно к указанным и другим ситуациям будут интересны и необходимы любому менеджеру.

Понятно, что модификация соответствующих моделей управления запасами с учётом действующих на рынке процентных ставок, а также оптимизация таких моделей либо на основе максимизации рентабельности системы, либо на основе максимизации показателя чистого приведённого дохода может привести, вообще говоря, к другим (отличным от предлагаемых в рамках классической теории) параметрам оптимальных стратегий, таким как размер

29

партии заказа, длительность периода времени между поставками. При этом менеджерам (аналитикам, экономистам, предпринимателям, бизнесменам), реализующим сегодня на практике конкретные стратегии управления запасами, необходимо знать, насколько существенными окажутся соответствующие отклонения в рекомендациях для основных таких параметров стратегий управления и насколько перспективными окажутся возможности повышения эффективности работы системы за счёт учёта указанных особенностей в критериальных функциях.

Для получения таких оценок требуется:

1)реализация специального подхода или метода, основанного на представлении процессов, описывающих системы управления запасами, с помощью имеющих место уходящих и приходящих денежных потоков;

2)построение критериальных функций для соответствующих задач оптимизации, обусловливаемых требованиями максимизации показателя чистого приведённого дохода или показателя рентабельности системы управления запасами.

Подчеркнём также, что при учёте временной стоимости денег процедуры оптимизации стратегий управления запасами уже зависят (в отличие от классического случая) и от конкретной, принятой в рамках модели схемы выплат издержек хранения, что представляется спецификой соответствующих контрактных условий выплат таких издержек. Указанные выплаты могут быть привязаны к различным вариантам таких схем. Например, отметим следующие, которые предполагают:

выплаты издержек хранения в соответствии со схемой, называемой в финансовом анализе «пренумерандо», что применительно к рассматриваемым моделям систем управления запасами соответствует реализации таких выплат в момент очередной поставки соответствующей партии заказа (т.е. до реализации периода хранения партии товара);

выплаты издержек хранения в соответствии со схемой, называемой в финансовом анализе «постнумерандо», что применительно к рассматриваемым моделям систем управления запасами соответствует реализации таких выплат в момент поставки уже следующей партии заказа (т.е. после реализации периода хранения партии товара);

выплаты таких издержек в середине периода времени, в течение которого реализуется хранение партии товара и т.д.

30

Задача 11

Определить оптимальный размер партии поставки листовой стали обыкновенного качества и другие оптимальные параметры поставки для завода (с учётом и без учёта дефицита). Исходные данные приведены в таблице.

Данные для определения оптимальных параметров поставки

Показатель |

|

|

Вариант |

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

Годовая потребность (т) |

3600 |

3800 |

3200 |

4000 |

4800 |

3000 |

Затраты по заготовке на |

100 |

110 |

90 |

120 |

160 |

80 |

одну партию (руб.) |

|

|

|

|

|

|

Затраты по хранению 1 т в |

40 |

45 |

35 |

50 |

80 |

30 |

год (руб.) |

|

|

|

|

|

|

Потери из-за дефицита определены, исходя из необходимости замены листа толщиной 2 мм листом – 4 мм, что составило убыток 30 руб. на тонну.

Задача 12

Определить оптимальный размер заказа табличным, графическим и аналитическим методами исходя из следующих данных: годовой объём спроса – 400 тыс. единиц; размер заказа –20, 30, 50, 80, 100 тыс. единиц. Расходы на выполнение заказа (формирование запаса) – 200 тыс. руб. на каждую партию. Расходы по хранению единицы запаса – 180 тыс. руб.

Задача 13

По данным учёта затрат известно, стоимость подачи одного заказа составляет 200 руб., годовая потребность в комплектующем изделии – 1550 шт., цена единицы комплектующего изделия – 560 руб., стоимость содержания комплектующего изделия на складе равна 20 % от его цены. Определить оптимальный размер заказа на комплектующее изделие.

31

Методические рекомендации к решению задач 11, 12, 13

Многообразие реальных ситуаций обусловливает необходимость решения множества разнообразных задач управления запасами. Правильное и своевременное определение оптимального уровня запасов позволяет высвободить значительные оборотные средства, замороженные в виде запасов, что, в конечном счёте, повышает эффективность использования ресурсов.

Современные методы исследования проблем управления запасами основаны на использовании экономико-математических моделей. Моделирование применяется для изучения, анализа, рационализации процессов, объектов, систем самого различного характера. Основным параметром, характеризующим модель управления запасами, является целевая функция затрат по управлению запасами, представляющая собой суммарные затраты по образованию (формированию), хранению запасов и потери из-за дефицита:

С = С1 + С2 + С3 ,

где С – совокупные затраты по управлению запасами; С1 – затраты на создание (формирование) запаса; С2 – затраты на хранение запасов; С3 – потери из-за дефицита.

Минимальному значению целевой функции (С min) соответствует оптимальное управленческое решение по управлению запасами. При построении моделей управления запасами необходимо учитывать следующие факторы: характер спроса, сроки выполнения заказов, характер пополнения запаса, номенклатуру запаса и др.

В случае принятия последовательных решений об уровнях запаса или корректировке ранее принятых решений с учётом происходящих изменений используются динамические модели управления запасами, когда принимается разовое решение об уровне запасов на определённый период – статические модели. Если интенсивность пополнения, расхода запасов и спроса на запасаемый продукт не случайные величины, то модель управления запасами считается детерминированной, если хотя бы одна из них носит случайный характер, стохастической.

Простейшими моделями управления запасами являются:

32

-статическая детерминированная модель без дефицита;

-статическая детерминированная модель с дефицитом.

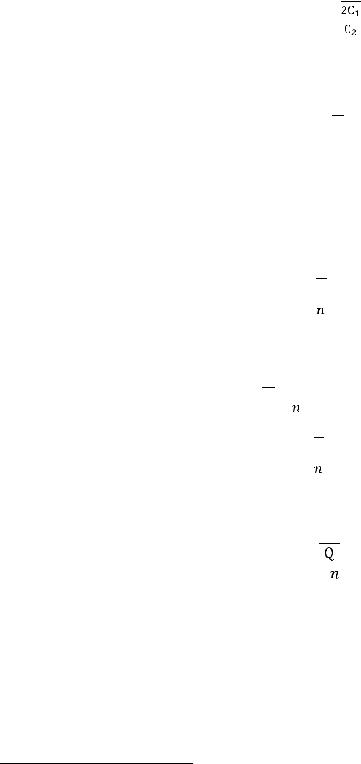

Предположение о том, что дефицит не допускается, означает полное удовлетворение спроса. В данной модели задача управления запасами состоит в определении такого объёма партии поставки (размера заказа) – qопт, при котором суммарные затраты на создание и хранение были бы минимальными:

C C1 |

Q |

С2 |

qопт |

min , |

qопт |

2 |

где С1 – затраты на формирование одной партии поставки (размера заказа); С2 – затраты на хранение одной единицы продукции в единицу времени; qопт – оптимальная партия поставки (наиболее экономичный объём

поставки);

Q – общая потребность запасаемого продукта.

Для определения оптимальных параметров поставки существуют 3 основных метода:

1)аналитический;

2)табличный;

3)графический.

Аналитический метод

Оптимальный размер заказа (партия поставки) определяется по формуле Уилсона (формуле наиболее экономичного объёма партии-поставки):

qопт |

2С1Q |

. |

|

С2 |

|||

|

|

Другие оптимальные параметры поставки рассчитываются следующим образом:

nопт = Q/qопт,

где nопт – оптимальное количество заказов (поставок) в плановом периоде.

tопт = T/nопт,

где tопт – оптимальный интервал поставки; Т – длительность планируемого периода.

33

Зтек. оптср = qопт/2,

где Зтек. опт.ср – запас текущий оптимальный средний.

Табличный метод

Взаимосвязь между размером заказа (партией поставки) и совокупными затратами по управлению запасами может быть представлена следующей таблицей.

Расчёт совокупных затрат по управлению запасами

Размер заказа, (q) |

q1 |

q2 |

… |

qn |

Средний запас (Зср= q/2) |

Зср1 |

Зср2 |

… |

Зсрn |

Кол-во заказов в плановом периоде |

n1 |

n2 |

… |

nn |

(n = Q/q) |

|

|

|

|

Затраты по формированию запасов в |

С11 |

С12 |

… |

С1n |

плановом периоде, С1 = С1*n |

|

|

|

|

Затраты по хранению запасов в |

С21 |

С22 |

… |

С2n |

плановом периоде, С2 = С2*Зср |

|

|

|

|

Совокупные затраты по управлению |

Ссов1 |

Ссов2 |

… |

Ссовn |

запасами, Ссов = С1 + С2 |

|

|

|

|

С учётом исходных данных о размерах заказа (партиях поставки), общей потребности в запасаемом материале, удельных расходов на формирование и хранение запаса последовательно производятся вычисления и заполняется таблица.

Оптимальному размеру заказа (запаса) соответствует минимальное значение совокупных затрат по управлению запасами.

Графический метод

Функциональные связи между величинами С1, С2, С и Зср описываются следующим образом:

С1(Зср) = С1Q/2Зср;

С2(Зср) = С2 Зср ;

С(Зср) = С1(Зср) + С2(Зср);

Зср=q/2 .

34

Точке пересечения графиков функций С1 (затраты по формированию запасов) и С2 (затраты по хранению запасов), построенных с помощью формул на основе исходных данных, соответствует оптимальное значение размера заказа. При этом функция общих затрат по управлению запасами в этой точке достигает своего минимума.

Наиболее точным из описанных выше методов определения оптимальных параметров поставки является аналитический.

В случае возникновения хозяйственных ситуаций, связанных с нехваткой товарно-материальных ценностей, использования для управления запасами однопродуктовой детерминированной статической модели с учётом дефицита, формула для определения оптимальной партии поставки (размера заказа) принимает вид:

qопт.деф |

|

2С1Q |

|

|

|

С2 С3 |

|

, |

С2 |

|

|||||||

|

|

|

|

|

С3 |

|||

где qопт деф – оптимальная партия поставки (размер заказа) с учётом дефицита;

C3 – потери из-за дефицита.

Оптимальное количество партий (заказов) с учётом дефицита (nопт деф) рассчитывается по формуле

nопт деф=Q/qопт деф.

Оптимальный интервал поставки (tопт деф) и запас текущий оптимальный средний с учетом дефицита (Зсртек опт деф) вычисляются следующим образом:

tопт деф = T/nопт деф ;

Зсртек опт деф = qопт деф/2 .

Изучение моделей управления запасами позволяет определить наилучшие решения в той или иной ситуации, оценить возможные последствия воздействия на уровень запасов и использовать такие оценки в управлении.

35

Задача 14

Определить оптимальный размер партий поставок и их частоту, произвести расчёт высвобождения оборотных средств в результате рационального коммерческого решения по управлению товарными запасами. Результаты расчётов представить в таблицах. Сделать письменные выводы.

Таблица 1 – Определение оптимальных размеров партий поставок

Наименование |

Объём |

Фактическое |

|

|

Расчёт |

|

товаров |

поставок |

количество |

|

Размер |

партий |

Оптимальное |

|

Q |

поставок |

|

поставок, q |

количество |

|

|

|

nф |

Q |

qф |

qопт |

поставок, nопт |

Стол |

|

|

|

|

|

|

письменный, шт. |

1800 |

18 |

|

|

|

|

|

|

|

|

|

|

|

Зеркало, шт. |

2000 |

20 |

|

|

|

|

Кресло офисное, |

|

|

|

|

|

|

шт. |

48000 |

16 |

|

|

|

|

Итого |

- |

54 |

|

- |

- |

|

Таблица 2 – Расчёты высвобождения оборотных средств, вложенных в товарные запасы

Наименование |

Цена |

за |

Размер |

партий |

Максимальный |

Отклонение |

|||

товара |

единицу, |

|

поставок, q |

запас, тыс руб., |

в запасах, |

||||

|

тыс. руб. |

|

|

|

|

Зmax |

|

+,- |

|

|

|

|

qф |

qопт |

ф |

|

опт |

|

|

|

|

|

З max |

|

З |

max |

|

||

|

|

|

|

|

|

|

|

|

|

Стол |

3 |

|

|

|

|

|

|

|

|

письменный, шт. |

|

|

|

|

|

|

|

|

|

Зеркало, шт. |

2 |

|

|

|

|

|

|

|

|

Кресло офисное, |

1 |

|

|

|

|

|

|

|

|

шт. |

|

|

|

|

|

|

|

|

|

Итого |

-- |

|

-- |

-- |

|

|

|

|

|

Методические указания к решению задачи 14

Выработка коммерческого решения по оптимальным параметрам поставки основана на использовании формулы Уилсона.

Однако существующая система учёта издержек обращения в торговле не позволяет получить непосредственно из данных бухгалтерского учёта информацию для определения оптимальных партий поставок. Распределение

36

фактических затрат на затраты по формированию заказа и хранению запасов – процесс трудоёмкий. Для большинства предприятий приемлем упрощённый вариант определения размера партий поставок, основанный на допущении, что соотношение затрат по формированию одной партии и хранению одной единицы товара (С1/С2) по всем товарам для одного предприятия стремится к постоянной

величине*. В этом случае и соотношение |

|

также стремится к постоянной |

|

величине, одинаковой для всех товаров. Обозначив это соотношение через Н, получим вариант упрощённого расчёта величины оптимальной партии поставки:

qопт = Н  .

.

Таким образом, зная значение параметра Н для торгового предприятия, можно определить оптимальные размеры партий поставок по всем товарам.

Вычисление параметра Н производится по следующей методике:

q =  ,

,

Тогда справедливо равенство:

Н  =

=  , отсюда

, отсюда

H =  .

.

Следовательно, в целом по предприятию для всех товаров

Н = |

|

. |

|

Рассчитав параметр Н в целом по предприятию, определяется размер оптимальных партий поставок и оптимальное их количество по каждому товару (таблица 1), а затем расчётные данные заносятся в таблицу 2.

Как известно, максимальный запас равен величине партии поставки. Разница между абсолютными стоимостными максимальными запасами, фактическим и

* Воронин В. П. Методика выработки коммерческих решений : учеб. пособие. М. : Изд-во МКУ, 1994,

С. 50 – 53

37

оптимальным покажет размер высвобождения оборотных средств, вложенных в товарные запасы в результате рационального коммерческого решения.

Вопросы и задания для самопроверки по теме 2

1.Какова главная цель управления запасами?

2.Почему управление запасами должно иметь алгоритм?

3.Перечислите этапы процедуры разработки алгоритма управления запасами.

4.Объясните связь последовательности этапов процедуры разработки алгоритма управления запасами и логики их формирования.

5.Какой из этапов процедуры разработки алгоритма управления запаса позволяет определить характеристики выходящего материального потока?

6.Какой из этапов процедуры разработки алгоритма управления запаса позволяет определить характеристики входящего материального потока?

7.Поясните состав подразделений, участвующих в определении потребности в запасе.

8.Почему определение состава статей затрат является основой принятия решений по управлению запасами?

9.Что, как правило, является основным критерием принятия решений в логистике? Как с этим критерием связаны статьи затрат, учитываемых при работе с запасами?

10. Поясните состав подразделений, участвующих в определении состава затрат, связанных с запасами.

11. На каком этапе процедуры разработки алгоритма управления запасами определяются характеристики входящего материального потока?

12. Почему работа со входящим материальным потокам является основной возможностью оптимизации уровня запаса?

13. Поясните состав подразделений, участвующих в расчете оптимального размера заказа, пополняющего запас.

14. Приведите примеры звеньев-поставщиков в цепях поставок различных отраслей бизнеса.

15. Чем этап согласования условий поставок принципиально отличается от предыдущих этапов?

38