|

|

79 |

|

|

|

|

Отчет содержит: |

|

|

|

|

|

|

1). суммарные затраты на выставку; |

|

|

|

|

||

2). расходы |

на |

переговоры |

= |

суммарные |

расходы |

на |

выставку / количество переговоров, имевших экономические последствия;

3). количество клиентов, заключивших договоры на поставку за 3 – 5 месяцев после выставки, общий объем продаж по этим договорам;

4). соотношение количества менеджеров по продажам на стенде с количеством имевшихся в последствии контактов. Как правило, присутствие сбытовиков увеличивает количество серьезных переговоров на 25 – 30%.

Сводный отчет содержит:

1). оценку эффективности (она определяется обычно методом экспертных оценок);

2). анализ оценок и рекомендуемую выставочную политику на следующий плановый период.

VII. Рекомендации по участию и посещению на следующий плановый период.

Посещение выставок позволяет решать многие задачи маркетинга закупок.

ВЫВОДЫ

1.Коммуникационный набор, используемый предприятием в закупочной деятельности, практически соответствует традиционному комплексу маркетинговых коммуникаций.

2.К основным видам коммуникаций в закупках относят прямые коммуникации с поставщиками, стимулирование закупочных операций, рекламу, PR.

3.В процессе закупок очень большое значение имеет участие фирмы в выставках и ярмарках в качестве посетителя.

4.Выставки и ярмарки бывают: универсальные, специализированные, многоотраслевые, отраслевые, выставки потребительских товаров, в том числе региональные.

80

5.Основные цели посещения выставки: оценка перспектив интересующих рынков, сбор информации об определенных товарах,

возможности их закупки применения, расширение деловых контактов, заключение договоров поставки, закупка товара, поиск

новых товаров и технологий, |

определение потенциальных |

поставщиков. |

|

6.Участие в выставке в качестве посещающей стороны заранее планируется службой закупок совместного со службой маркетинга.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1.Назовите основные виды маркетинговых коммуникаций, используемые в закупках.

2.Назовите объекты и инструменты стимулирования в маркетинге закупок.

3.Какова основная цель рекламы в закупках?

4.Какова цель PR в закупках?

5.Какова типизация ярмарок по данным международного бюро ярмарок?

6.Как классифицируются выставки?

7.Назовите маркетинговые задачи участия фирмы в выставках.

8.Перечислите руководящие органы выставки.

9.Какие разделы включает в себя план посещения выставки?

10.Назовите цели посещения выставки представителем службы закупки.

81

Глава 5. ПОСТАВКИ В МАРКЕТИНГЕ ЗАКУПОК

5.1. Политика в отношении условий поставок

Понятие политики в отношении условий поставок следует трактовать максимально широко. Помимо собственно цены закупаемых товаров, приходится учитывать многочисленные прочие условия. Политика в отношении условий поставок охватывает определение:

-прямых платежей поставщику. К ним относятся: цена, уплачиваемая при покупке, авансовые выплаты, периодические выплаты при лизинговых сделках, аренде, найме;

-скидок на поставляемые товары;

-необходимости предоставления кредита поставщикам на все или на отдельные поставки (кредита поставщика);

-условий платежа и договора поставки.

Конкретное содержание этих вопросов зависит, прежде всего, от позиций, которые занимают поставщик и покупатель на рынке. Планирование условий поставок, таким образом, определяется в первую очередь процессом переговоров. В зависимости от условий, сложившихся для обеих сторон, от принципов ведения хозяйства, устоявшихся за долгие годы, или от ситуации на рынке вырабатываются специфические условия поставок. Поэтому в процессе переговоров важно учитывать возможность достижения компромисса в отношении некоторых пунктов. Например, цена контракта может быть снижена посредством установления выгодных условий платежа; при этом нижняя граница цены, которой поставщик придерживается, исходя из ситуации на рынке, не нарушается.

Условия поставки фиксируются в контракте (договоре) между поставщиком и покупателем. В зависимости от вида товара и метода закупки выделяют договоры купли-продажи, поставки, аренды, проката, найма, предоставления в пользование на возмездной основе, подряда на выполнение работ или услуг, подряда на изготовление продукции из материала заказчика.

В деловой практике встречаются разновидности договоров, которые прямо не упомянуты в законодательстве. Наиболее известный пример

82

представляет собой договор о лизинге. В этом случае речь идет о сочетании нескольких форм стандартных договоров. Например, договор о лизинге штабелера-погрузчика может быть оформлен следующим образом. Лизингодатель предоставляет за определенную сумму в месяц (лизинговые платежи) штабелер. На лизингодателе лежат обязанности по страхованию, техническому обслуживанию и ремонту оборудования, а также по предоставлению другого механизма в случае выхода из строя первого. Из примера ясно, что основой лизингового договора служит договор аренды, дополненный рядом специфических условий. В случае, когда лизингополучатель по договору имеет право в дальнейшем выкупить предмет лизинговой сделки по специальной более низкой цене, чем первоначальная стоимость, и с частичным зачетом в стоимость покупки ранее осуществленных лизинговых платежей, законодательной основой служит договор о покупке товаров длительного пользования с предварительным испытанием в течение срока проката. Прочие особенности лизинговой сделки позволяют рассматривать ее как скрытую сделку купли-продажи.

Для устранения затоваривания на складах покупателя в договорах поставки могут оговаривать следующие вопросы:

-хранение поставляемых товаров на складе поставщика;

-консигнационный склад;

-система поставок «точно вовремя».

Хранение на складе поставщика предполагает обязательство поставщика поддерживать на находящихся в его распоряжении складских площадях оговоренный уровень запаса поставляемых товаров. Складируемые товары хранятся либо на территории предприятия поставщика, либо на отдельно оборудованных складских площадях, принадлежащих поставщику или арендованных им для этих целей. Покупатель сообщает поставщику незадолго до наступления даты поставки нужный ему объем товаров, поставщик осуществляет поставку и пополняет запасы на складе до оговоренного уровня.

Складские помещения могут также располагаться на территории покупателя или в непосредственной близости от нее. Такой склад называется консигнационным. Покупатель забирает товары со склада в

83

необходимых количествах и в удобные ему сроки. Размер списаний товаров со склада за определенный период суммируется и затем на потребный объем оформляется заказ поставщику. Последний пополняет запас товаров на складе до заранее оговоренного уровня. Как правило, на поставщике лежат обязанности по обеспечению сохранности товаров на складе, их страхованию и осуществлению аналогичных складских работ. Поэтому консигнационный склад чаще оборудуется отдельно от прочих складских площадей и учет операции на нем ведется обособленно.

При поставках по принципу «точно вовремя» складирование товаров в договоре не фиксируется. Оно относится к внутрихозяйственным проблемам поставщика. Оговаривается обязанность поставщика осуществлять поставки в определенных количествах по заранее установленному графику. Суть метода состоит в том, чтобы обеспечить поставку необходимого товара практически точно в срок, который был ранее оговорен между поставщиком и заказчиком и соответствует потребности технологического процесса, что почти полностью устраняет необходимость складирования поставленной продукции. С этой точки зрения важна своевременная передача поставщику данных о потребности в

тех или иных |

товарах. |

К числу важнейших условий договора о |

||||||

поставках |

«точно вовремя» |

относятся |

сроки предварительного |

|||||

уведомления |

об |

объемах |

поставки, а |

также |

минимальный |

срок для |

||

сообщения |

о возникших |

изменениях |

и отклонениях |

в |

программе |

|||

поставок (для внесения поставщиком |

необходимых |

корректировок |

||||||

относительно объемов). |

|

|

|

|

|

|

||

5.2. Организация связей и выбор поставщика

Договор поставки определяется как договор, в соответствии с которым поставщик-продавец, осуществляющий коммерческую деятельность, обязуется передать в обусловленный срок производимые или закупленные им товары покупателю для использования в предпринимательской деятельности или в иных не связанных с личным, семейным и иным подобным использованием. При осуществлении коммерческих сделок

84

договор является основным документом, регламентирующим отношения партнеров.

Договор выполняет следующие функции:

-закрепляет юридические отношения между партнерами;

-устанавливает порядок и способы выполнения обязательств;

-предусматривает способы защиты обеспечения обязательств.

Партнеры, заключающие договор поставки, предусматривают в нем следующие условия:

-дата заключения договора;

-полное наименование сторон;

-количество и ассортимент товаров, подлежащих поставке;

-сроки исполнения договоров;

-порядок поставки товаров;

-качество, комплектность, упаковка, маркировка;

-цены и порядок расчетов;

-имущественная ответственность сторон;

-форс-мажор и действия в его условиях.

Аспекты коммерческих отношений, не отраженные в договоре, регламентируются Основами гражданского законодательства и Гражданским кодексом Российской Федерации.

Поставщик является, в сущности, как бы независимым и неподконтрольным элементом организации покупателя. Качество изделий, предлагаемых поставщиком, должно отвечать требованиям покупателя, а график поставок точно соответствовать производственным или другим оперативным графикам покупателя. Цена, выплачиваемая поставщику, составляет неотъемлемую часть расходов по доставке материалов от предприятия-поставщика до места их использования на заводе, в учреждении или каком-либо другом подразделении организации покупателя. Любая задержка поставки или отклонение качества от стандарта ведут к увеличению расходов покупателя по статье закупки.

Следовательно, покупатель должен быть уверен, что поставщик в состоянии гарантировать соблюдение предложенного ему графика поставок и обеспечить требуемый уровень качества своих изделий.

85

Стремительный прогресс технологии производства, резкий рост затрат на приобретение товаров и услуг во многих отраслях промышленности придали особую острогу вопросу о путях и методах точной оценки возможностей поставщика. В большинстве случаев речь идет о методах выявления, характеристике и количественном измерении способностей поставщика удовлетворить те или иные конкретные требования покупателя.

В случае если требования покупателя могут быть удовлетворены за счет имеющихся на рынке в свободной продаже материалов, изготовленных с учетом официально утвержденных или общепринятых технических условий и стандартов, покупателю нужны, скорее, сами товары, а не гарантии возможностей. Однако, если предъявляемые к поставщику требования уникальны и предполагают наличие товара особой конструкции, с особыми техническими характеристиками или особой надежностью, а также в тех случаях, когда для организации производства этого товара необходимы дорогостоящая оснастка, длительная подготовка, значительные затраты на пуско-наладочные работы, а закупка крупных партий материалов осуществляется в течение длительного отрезка времени, первоочередной задачей отдела закупки является получение гарантии возможностей, а не самих товаров.

Выбор поставщика может осуществляется с использованием методики

«Оценки возможностей поставщика». Рассматривая поставщика в качестве своего рода элемента собственной материально-технической базы, покупатель должен дать ему оценку, в которой нашли бы отражение такие факторы, как технические, производственные и финансовые возможности поставщика, а также эффективность руководства предприятием-поставщиком.

Технические и производственные возможности поставщика . Под техническими возможностями поставщика понимают качество и размах его инженерного проектирования, опытно-конструкторских работ, степень совершенства технологии производства, техники испытаний и применяемой им технологической оснастки. Знание секретов производства и большой опыт во всех перечисленных выше областях

86

служат гарантией стабильности качества изделий до начала, в ходе и по завершению их производства. Под производственными возможностями поставщика понимают эффективность и завершенность его производственного цикла, а также накопленный им практический опыт и наличие связей с субподрядчиками и другими поставщиками с целью использования в случае необходимости их опыта, специальных знаний и ресурсов.

Анализ технических и производственных возможностей поставщика обычно предполагает посещение и осмотр его предприятия, а также встречи с руководителями производства, службы закупок, отдела инженерного проектирования и отдела сбыта.

Финансовые возможности поставщика. Финансовые возможности поставщика, как правило, оценивают с точки зрения его кредитоспособности, способности совершать сделки за наличный расчет, доли акционеров в средствах предприятия, размеров оборотого капитала.

Не менее |

важной является и способность поставщика |

увеличивать |

||

размеры |

основного |

капитала |

за счет займов и собственных |

|

капиталов. Планируемый объем продаж, которого поставщик стремится достичь, также может служить показателем финансового благополучия. Компания с годовым объемом продаж порядка 1 млн. руб. наверняка столкнется с трудностями, если попытается увеличить уровень сбыта до 30 млн. руб. в год даже в том случае, если в прошлом у нее было крепкое финансовое положение. С другой стороны, фирма с твердым финансовым положением сможет без труда обеспечить уверенный прирост объема сбыта. В ходе анализа финансовой деятельности нередко вскрываются слабые стороны поставщика, что делает его кандидатуру нежелательной. Обычно финансовой проверки не выдерживают только что созданные фирмы, не располагающие значительным собственным капиталом и опытом, быстро растущие фирмы, фирмы, отказывающиеся предоставить информацию о своем финансовом положении, поскольку за скрытностью часто прячется слабость, а также небольшие фирмы, способность которых привлечь в случае необходимости дополнительные капиталы вызывает большие сомнения.

87

Эффективность руководства предприятием. Одной из главнейших, но трудно поддающихся точной оценке характеристик, является способность руководства фирмы-поставщика планировать, организовывать, координировать и контролировать деятельность предприятия и занятой рабочей силы, умело распоряжаться временем и всемерно снижать издержки производства. В ходе анализа покупатели обычно стремятся получить информацию о ключевых руководителях фирмы-поставщика, определить, какие должности те занимают, круг их обязанностей, наличие опыта и уровень образования. Система планирования, система составления графиков и управления запасами также служат показателями компетентности руководства фирмы. Многое говорит и информация об интенсивности использования оборудования и рабочей силы, о том, как осуществляется удовлетворение потребностей фирмы – на основе полученного заказа, в расчете на выпуск серии изделий или на основе прогноза. Важно знать и то, требует ли фирма от своих поставщиков представления сертификатов о качестве и проведения испытаний для подтверждения качества.

После отсева нежелательных, в свете результатов анализа, поставщиков покупатель, как правило, проводит сравнительную оценку оставшихся с учетом прошлого опыта работы с ними.

Сравнительная оценка деятельности поставщиков. Система сравнительной оценки поставщиков предполагает разработку комплекса критериев, на основе которых покупатель мог бы достоверно установить, какой поставщик является подходящим, а какого следует отнести к разряду ненадежных.

Целью системы сравнительной оценки является вооружение покупателя набором данных для принятия им более квалифицированных решений при выборе любых источников обеспечения. В этом смысле, особое значение приобретает прошлый опыт работы с поставщиком: качество поставлявшихся товаров, регулярность и оперативность поставок, качество и оперативность его услуг в технической и финансовой областях, а также в области управления. При этом применявшиеся ранее цены не имеют существенного значения, а нынешние цены представляют интерес только потому, что их можно разложить на составляющие, такие как

88

стоимость заложенного в товаре качества, стоимость поставки и комплекса технического обслуживания, предлагаемого поставщиком.

Как правило, в системах сравнительной оценки находит отражение уровень затрат, которые несет покупатель, привлекая для удовлетворения своих потребностей того или иного поставщика. Можно, например, провести сравнение поставщиков с точки зрения качества предлагаемых ими товаров по трем параметрам стоимости: контроль дефектов, обнаружение дефектов и устранение дефектов. Сумма указанных затрат на обеспечение качества выражается затем в процентном отношении к обшей стоимости материалов, закупаемых у конкретного поставщика.

Таким же образом проводится сравнительная оценка регулярности и оперативности поставок, в ходе которой учитываются издержки на приобретение товара и издержки в связи со степенью его доступности. Сюда относятся расходы по организации проверки исполнения заказа, контроля за временем отгрузки товара, телефонно-телеграфные расходы, расходы в связи с командировками на место для наблюдения за ходом отгрузки, различные надбавки к стоимости перевозки товара, а также производственные потери, вызванные срывом поставок и связанным с этим дефицитом комплектующих изделий. Все поименованные выше издержки также выражаются в виде процента от общей стоимости материалов, закупаемых у конкретного поставщика.

Помимо сравнительной оценки поставщиков с точки зрения качества их товаров, регулярности и оперативности поставок, их сравнивают с точки зрения дополнительной ценности для покупателя. Эта дополнительная ценность обычно именуется техническим (сервисным) обслуживанием, а ее многочисленные виды и проявления легко поддаются переводу в денежное выражение. Когда по результатам сравнительной оценки деятельности поставщиков оказывается, что их цены, качество товаров, регулярность и оперативность поставок сопоставимы, фактор технического обслуживания может самым решительным образом повлиять на выбор наиболее предпочтительного кандидата.

89

Методика сравнительной оценки деятельности поставщиков.

Существует несколько методик сравнительной оценки деятельности поставщиков. В каждом конкретном случае сравнение проводится на основании одной из четырех главных переменных процесса снабжения: цена, качество товара, качество поставок и техобслуживание.

Наибольшее распространение получил так называемый метод определения сравнительной стоимости полезного эффекта потребителя, в ходе которого подсчитывают по отдельности показатели сравнительных оценок качества товара, качества поставок и техобслуживания, а затем складывают эти показатели вместе.

Сравнительная оценка качества товара. Сравнение показателей качества товара осуществляется с помощью произведения процента бракованных изделий, полученных от конкретного поставщика, на коэффициент использования и отсева этих деталей. Количество бракованных деталей определяется методом выборочного контроля. Для определения процента брака число бракованных деталей делят на количество изделий в выборке. Коэффициент использования и отсева представляет собой весовой показатель стоимости различных групп бракованных деталей, которые могут либо пойти в производство, либо подлежат замене, либо подвергаются переделке на предприятии покупателя и т. п.

Сравнительная оценка качества поставок. При оценке качества поставок пользуются показателями издержек, вызываемых перебоями в поставках. В зависимости от сроков задержки поставки применяется тот или иной взвешенный коэффициент издержек. Расчет весов ведется с учетом суммы ущерба от простоев и изменения производственных планов из-за несвоевременных поставок, стоимости командирования представителей покупателя к поставщику и стоимости телефонных переговоров об ускорении отгрузки.

Сравнительная оценка техобслуживания. При проведении этой оценки учитывается оперативность поставщиков при ответах на запросы, быстрота их реакции в случаях возврата товара покупателем, наличие практики подтверждения заказов обратной почтой, готовность оказывать

90

помощь покупателям при решении разного рода проблем, возникающих в процессе сотрудничества. Учитываются также финансовое положение поставщика, его готовность снабдить покупателя литературой, каталогами и дополнительной документацией о товаре, готовность обучить персонал покупателя обращению с товаром и желание поддерживать постоянный контакт с отделами снабжения своих заказчиков.

Обобщенная оценка. Обобщенную оценку получают путем сложения всех вышеперечисленных показателей.

Большая часть исходных данных для анализа хранится в памяти компьютера. Покупатель периодически вносит в программу машины поправки на изменение стоимости и величины весовых коэффициентов. Кроме того, в память компьютера закладываются данные анкет, которые заполняются покупателем после каждого цикла закупок и содержат оценочные показатели техобслуживания и оперативности отгрузок. Вряд ли можно переоценить значение существующей или возможной оценки поставщика товаров промышленного назначения специалистами отделов закупки его заказчиков.

На многих предприятиях отдел закупки контролирует гораздо больше средств, чем все остальные подразделения, вместе взятые. Кроме того, отдел закупок является основным каналом поддержания контактов между поставщиком и производственными подразделениями компании покупателя. Несмотря на значительные различия систем сравнительной оценки поставщиков, применяемых отделами закупки разных фирм, все эти системы преследуют одну цель – помочь закупщику добиться максимального экономического эффекта для своей компании в расчете па каждую единицу затрат. Следовательно, преуспевающий поставщик должен всегда разрабатывать свои планы с учетом характера анализа, которому подвергнется его деятельность, и тех критериев, на основе которых будут судить о его работе. Если при планировании рыночной деятельности во главу угла ставятся учет и уяснение потребностей клиента, то критерии, на основании которых покупатели оценивают эффективность работы в сфере сбыта, служат отражением целей, на достижение которых должны ориентироваться их планы.

91

Л.В.Осипова и И.М. Синяева в своем учебнике «Основы коммерческой деятельности» предлагают следующий подход к выбору поставщика.

Составляется список возможных поставщиков для каждого вида материальных ресурсов. Какое число поставщиков должно участвовать в выполнении заказа на каждый материал, решает отдел закупок предприятия. Это зависит от важности материала, конъюнктуры рынка и количества требуемого материала. Если предприятие закупает материал у одного поставщика, то имеется возможность наладить тесные деловые контакты и установить взаимовыгодные формы деловых торговых отношений, связанные с предоставлением потребителям скидок с цены и дополнительными формами обслуживания, с другой стороны, закупки продукции у одного поставщика ставит покупателя в определенную зависимость, а также увеличивает его рыночные риски.

Источником информации для составления списка поставщиков является изучение рынка сырья и материалов. Когда поставщиков немного (2 или

3), то критериями выбора наиболее подходящего из них служат сравнительные производственные мощности, цены на закупаемые материалы, надежность поставщиков. Выбирается поставщик, в наиболее полной степени соответствующий названным критериям.

Когда поставщиков много, то выбор наиболее подходящего целесообразно проводить в два этапа. На первом этапе производится предварительный отбор поставщиков. Критерии отбора представлены в табл. 5.1

После анализа поставщиков часть из них, не соответствующая требованиям потребителя, исключается из числа перечисленных в табл.

5.1

На втором этапе берется более расширенный перечень критериев выбора поставщиков, представленный в табл. 5.2

Критерии выбора поставщиков могут быть дополнены и другими специфическими для каждого конкретного потребителя критериями. Заполнять табл. 5.2 целесообразно путем проставления баллов каждому поставщику по каждому критерию.

92

Таблица 5.1 Критерии предварительного отбора поставщика

Поставщики

Критерии отбора

1 2 3 4…

Производственная мощность Удаленность поставщика Формы расчетов

Качество продукции (по спецификации) Цена единицы продукции Возможность переналадки оборудования Комплектность поставки Упаковка Размер партии поставки

Таблица 5.2 Критерии окончательного выбора поставщика.

Критерии выбора |

|

Поставщики |

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4…. |

|

|

|

|

|

Финансовые условия |

|

|

|

|

Время поставки |

|

|

|

|

Периодичность поставки |

|

|

|

|

Наличие сервисного обслуживания после поставки |

|

|

|

|

Коммуникационные условия |

|

|

|

|

Складские условия поставщика |

|

|

|

|

Другие критерии |

|

|

|

|

|

|

|

|

|

Выводы |

|

|

|

|

|

|

|

|

|

При этом балл «4» означает «очень хорошо», балл «3» свидетельствует о том, что по данному критерию поставщик, в основном, соответствует требованиям предприятия-покупателя, балл «2» характеризует частичное удовлетворение требований покупателя, балл «1» показывает полную неприемлемость поставщика для предприятия покупателя. Сложив все эти оценки по всем критериям, можно вывести среднее значение оценки. Предпочтение должно отдаваться тем поставщикам, которые имеют наибольшее среднее значение оценки.

Более тщательный выбор поставщика может сделать, лично посетив нескольких из подходящих предприятий. При этом необходимо выяснить следующие вопросы:

93

-Каково качество продукции (соответствует ли качество продукции поставщика спецификации потребителя)?

-Существуют ли финансовые льготы?

-Возможна ли модернизация продукции?

-Достаточно ли хорошо упаковка предохраняет закупаемую продукцию, экологична ли она?

-Контролирует ли поставщик качество продукции на каждом этапе производства, какие методы контроля качества применяет и т. п.?

5.3. Условия поставки материальных ресурсов

Условия поставки включают в себя: основные обязанности поставщика и покупателя, момент перехода права собственности от продавца к покупателю, цену поставляемой продукции, упаковку и маркировку, погрузку на транспортные средства, транспортировку до перевозчика, страхование перевозки, выгрузку на складе покупателя.

К основным обязанностям предприятия-поставщика относятся: поставка продукции на условиях договора, своевременное информирование покупателя о готовности материальных ресурсов к отгрузке, обеспечение проверки качества поставляемой продукции. Продавец (поставщик) обязан: упаковать за свой счет продукцию , нести коммерческий риск и расходы по транспортировке до места передачи продукции покупателю.

Основные обязанности покупателя: принять продукцию в месте и в срок, указанные в договоре, уплатить цену товара, предусмотренную договором.

Когда в договоре указано, что покупатель должен вывезти материальные ресурсы со склада предприятия-поставщика, это означает, что все обязанности по транспортировке и коммерческий риск ложатся на покупателя.

Исключением являются случая, когда в данной отрасли принято поставлять товар без упаковки.

Исключением являются случая, когда в данной отрасли принято поставлять товар без упаковки.

94

Выгодными для покупателя являются условия поставки, при которых все расходы по транспортировке и страхованию, а также риски случайной гибели товара берет на себя продавец.

Цена материальных ресурсов – одно из существенных условий договора. Цена определяется соглашением партнеров и указывается в соответствующем разделе договора, возможно согласование цены в протоколе, который является частью договора.

При установлении цены учитываются особенности поставки. Если предполагается поставка материальных ресурсов на склад покупателя, в цену договора должны быть включены транспортные расходы и расходы страхования груза. Когда предусматривается поставка продукции со склада поставщика, цена договора учитывает только ее отпускную составляющую.

Цена в договоре может быть твердой (фиксированной) или скользящей, т.е. ценой с последующей фиксацией. При указанной твердой цене в договоре определяется конкретная цифра, которая не подлежит изменениям при оплате покупателем. Общеизвестно, что фиксированная цена в условиях инфляции выгодна только покупателю. Поэтому поставщик, чтобы обезопасить себя от убытков, зачастую требует предусмотреть в договоре предоплату.

Когда в момент заключения договора трудно определить конкретную цену, стороны могут предусмотреть фиксацию исходной цены, которая в течение исполнения договора может изменяться по согласованному партнерами методу. Такая цена называется скользящей, т. е. эта цена является, по существу, рыночной ценой с момента исполнения договора. Цифра скользящей цены с последующей фиксацией в договоре не отражается.

Когда при поставке продукции необходимы упаковка и маркировка, в договоре должен быть предусмотрен специальный раздел, в котором оговариваются вид и характер упаковки, ее качество, размеры и способ оплаты, а также нанесение на упаковку маркировки. К упаковке предъявляются общие и специальные требования. В соответствии с общими требованиями упаковка должна обеспечивать сохранность груза

95

при выбранном способе транспортировки. В договоре предусматривается ответственность поставщика за поставку продукции в упаковке, не соответствующей условиям поставки. При получении материальных ресурсов в поврежденной упаковке покупатель составляет: коммерческий акт, по которому поставщик должен возместить покупателю убытки. В ряде случаев повреждение упаковки равноценно нарушению качества товара.

Способы оплаты упаковки устанавливаются в договоре: стоимость

упаковки может быть либо включена в цену продукции, либо установлена

отдельно.

Обязанностью поставщика является маркировка продукции. К маркировке продукции в коммерческой детальности предъявляются следующие требования:

- должна быть источником товаросопроводительной информации (реквизиты покупателя, номер договора, номер места, число мест

в партии и др.);

-указывать транспортным организациям, как обращаться с грузом;

-предупреждать об опасностях в случае неправильного обращения с перевозимыми грузами.

Содержание маркировки согласуется с партнерами и указывается в договоре.

В настоящее время расходы по транспортировке продукции могут составлять весьма значительную величину, поэтому транспортные условия поставки также должны быть предусмотрены при заключении договора.

При поставках продукции на внутреннем рынке используется система вариантов включения транспортных расходов в ее цену, т. е. система франкирования (табл. 5.3).

Термин «франко» означает, до какого пункта на пути продвижения товара от поставщика (изготовителя) к потребителю транспортные расходы включаются в состав цены.

96

Таблица 5.3 Варианты включения транспортных расходов в франко-цену.

Вид франко-цены |

Порядок включения транспортных |

|

расходов во франко-цену |

1 |

2 |

1. Франко-склад поставщика |

Потребитель полностью оплачивает все |

|

транспортные расходы. |

|

|

2. Франко-станция отправления |

Поставщик оплачивает расходы по доставке груза |

|

на железнодорожную станцию отправления. |

|

|

3. Франко-вагон-станция отправления |

Поставщик оплачивает все расходы по доставке |

|

груза на станцию отправления, плюс стоимость |

|

погрузки груза в вагон |

4. Франко-станция назначения |

Поставщик оплачивает все расходы по доставке |

|

груза до станции назначения. |

|

|

5. Франко-вагон-станция назначения |

Кроме расходов по доставке груза до станции |

|

назначения, поставщик оплачивает расходы по |

|

|

6. Франко-склад потребителя |

Поставщик оплачивает все транспортные расходы |

|

|

Формула цены в системе франкирования:

Франко - цена = |

Себестоимость |

+ Прибыль |

+ Транспортные и другие |

|

единицы |

единицы продукции |

поставщика |

расходы ,оплачиваемые |

|

продукции |

|

|

поставщиком при |

|

|

|

|

доставке продукции |

|

|

|

|

покупателю |

(5.1) |

5.4. Приемка продукции по количеству и качеству

Приемка продукции по количеству. Приемка продукции по количеству осуществляется в соответствии с Инструкцией о порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству (№ П-6) и предшествует приемке по качеству.

Правильность приемки продукции по количеству должен обеспечить получатель. Он обязан установить целостность и соответствие пломб транспортной тары, отсутствие смещения груза в транспортном средстве, соответствие укладки спецмаркировке.

97

Приемка продукции по количеству осуществляется в установленные сроки:

-по весу и при обнаружении поврежденных мест – в момент выгрузки товара или в момент получения от поставщика;

-по количеству товарных единиц в каждом месте – не позднее 10 дней со дня выгрузки, а по скоропортящейся продукции – не позднее 24 часов.

Принимать продукцию по количеству должны лица, уполномоченные на это руководителем или заместителем руководителя, знающие инструкцию по правилам приемки.

Приемка продукции по количеству проводится по товаросопроводительным документам (товарно-транспортная накладная, счет-фактура и другие). Отсутствие таких документов не должно останавливать приемку, в этом случае продукция принимается по фактическому ее наличию, но в акте приемки отмечается отсутствие документов.

Покупатель должен установить соответствие фактически поставленной продукций условиям контракта, он имеет право отказаться оплачивать излишки продукции, не предусмотренные контрактом.

Изготовитель (поставщик) и покупатель при заключении контракта должны предусмотреть способ определения количества, фактически поставляемого товара и подлежащего оплате покупателем.

Наиболее простой способ установления количества товара при исполнении сделки – это принятие веса или объема указанного в транспортных документах. Количество товара может быть также определено по весу брутто с последующим определением веса тары и веса нетто. Когда это предусмотрено нормативными документами, взвешивание поступившего груза производят выборочно. В контракте должно быть предусмотрено в процентах число мест (ящиков, мешков и т.д.), подвергаемых взвешиванию. Результат взвешивания в пунктах прибытия необходимо зафиксировать в весовых сертификатах.

При выявлении недостачи приемка продукции приостанавливается. Получатель продукции должен вызвать представителя отправителя для

98

составления акта приемки. Представитель отправителя груза вызывался телефонограммой или телеграммой и обязан не позднее следующего дня дать ответ, будет ли он участвовать в приемке продукций. Неполучение ответа в указанный срок дает право получателю проводить приемку продукции без явки представителя.

Даже при отсутствии представителя отправителя приемка продукции должна продолжаться с представителем другой организации, имеющим документ на право участия в приемке. Результат приемки продукции оформляется актом.

Содержание этого акта составляет:

-полная характеристика поступившего груза;

-техническое состояние транспортного средства;

-состояние пломб, транспортной тары; наличие маркировки;

-способ установления недостающей продукции (взвешиванием,

обмером, счетом мест);

-заключение о месте и причинах образования недостачи.

При установлении недостачи к акту приемки должны быть приложены следующие документы:

-подлинные транспортные документы;

-копии товаросопроводительных документов;

-упаковочные ярлыки, вложенные в каждое тарное место;

-документы, подтверждающие полномочия представителя;

-документы, подтверждающие данные взвешивания или обмеров

груза.

При недостаче продукции получатель предъявляет поставщику претензию в установленные сроки. К претензии должны быть приложены указанные документы.

Приемка продукции по качеству. В контрактах купли-продажи предусматриваются условия о качестве поставляемой продукции, которые выделяются в специальный раздел, либо входят в состав раздела «Предмет контракта». В соответствии со статьей 76 Основ гражданского законодательства, качество продаваемой продукции должно соответствовать условиям контракта. Если в контракте не предусмотрены

99

параметры качества, то продавец обязан передать покупателю продукцию обычного качества (соответствующего имеющимся нормативам).

Качество продукции в контрактах, заключенных в пределах одной страны, определяется принятыми стандартами. Чтобы покупатель получал качественную продукцию, организация-изготовитель обязана создавать условия для этого: правильно оформлять документы, удостоверяющие качество, своевременно их отсылать, соблюдать действующие на транспорте правила погрузки, крепления грузов, а самое главное – обеспечивать отгрузку продукции высокого качества.

Приемку продукции от органов транспорта осуществляет получатель. В настоящее время в соответствии с «Инструкцией о порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству» (№ П-7) существуют следующие сроки приемки продукции:

-для скоропортящейся продукции – 24 часа после поступления транспортного средства на склад;

-при одногородней поставке – не позднее 10 дней;

-при иногородней – не позднее 20 дней.

Получатель при приемке продукции от органов транспорта должен проверить исправность пломб, техническое состояние транспортного средства, наличие защитной маркировки, исправность тары, т.е. все то, что свидетельствует, обеспечена ли сохранность груза при перевозке и что может быть первопричиной нарушения качества товара при транспортировке.

При выявлении нарушений действующих на транспорте правил получатель продукции обязан потребовать от органов транспорта составления коммерческого акта, а при доставке продукции автомобилем – отметки на товарно-транспортной накладной.

Акт о скрытых недостатках, обнаруженных в продукции с гарантийным сроком службы, должен быть составлен в течение 5 дней с момента обнаружения недостатков, но в пределах установленного гарантийного срока. Торговые организация могут составлять акт о скрытых дефектах в течение четырех месяцев после получения продукции. Если для участия в

100

составлении акта вызывается представитель изготовителя, то к установленному 5-дневному сроку прибавляется время, необходимое для проезда. Скрытыми дефектами считаются такие, которые не могут быть обнаружены при обычной проверке и проявляются лишь в начальный период эксплуатации, в процессе подготовки к монтажу или при монтаже, испытаниях.

Приемку продукции по качеству осуществляют уполномоченные на это руководителем предприятия или его заместителем компетентные лица (представитель службы главного инженера или менеджер по качеству).

Приемка продукции по качеству и комплектности проводится в соответствии с техническими условиями, стандартами и другими обязательными для сторон правилами, а также по таким сопроводительным документам, удостоверяющим качество, как сертификат, технический паспорт, удостоверение о качестве. Если документы, подтверждающие качество продукции, отсутствуют, это не является причиной приостановки приемки. В этом случае должен быть составлен акт о фактическом качестве и комплектности продукции в соответствии с нормативами качества.

В случаях обнаружения отклонений качества поступившей продукции от требований стандартов, получатель должен приостановить дальнейшую приемку продукции и составить акт. Кроме того, для дальнейшей приемки продукции получатель должен вызвать представителя изготовителя (отправителя), явка которого обязательна.

Представитель из того же города должен явиться не позднее следующего дня, иногородний – обязан сообщить телефонограммой или телеграммой не позднее, чем на следующий день свое решение о направлении представителя.

Изготовитель (отправитель) продукции имеет право уполномочить на участие в приемке продукции представителя другого предприятия, выдав ему разовое удостоверение для участия в приемке по качеству и комплектности.

101

Если изготовитель (отправитель) продукции или его представитель не явились в срок, то проверка качества может осуществляться с представителем независимой экспертизы.

Лица, подписывающие акт о приемке продукции по качеству и комплектности, который содержит не соответствующие реальности данные, несут установленную законом ответственность.

В тех случаях, когда стандартами, техническими условиями или договором предусмотрен отбор проб для качества, осуществляется выборочная проверка с распространением ее результатов на всю партию поступившей продукции.

Об отборе проб составляется акт, который подписывается всеми лицами, участвующими в приемке. Один экземпляр акта направляется изготовителю, другой остается у получателя. Отобранные образцы продукции хранятся до разрешения спора о качестве, а в случае передачи материалов в органы прокуратуры и суда – до разрешения дела в этих органах.

Если между изготовителем (отправителем) и получателем возникают разногласия о причинах происхождения дефектов и их характере, то для определения качества продукции получатель должен пригласить независимого эксперта.

Акт, устанавливающий отклонения от требуемого качества продукции и составленный с участием представителя получателя и изготовителя утверждается руководителем предприятия-получателя не позднее 3- дневного срока.

Акты, подготовленные независимыми экспертами, утверждаются в порядке, предусмотренном положениями об экспертных организациях.

При поставках продукции, не отвечающей требованиям качества и комплектности, получатель (покупатель) предъявляет изготовителю претензию, к которой прилагаются следующие документы:

-акт приемки продукции по качеству и комплектности;

-документы изготовителя, удостоверяющие качество и комплектность продукции;

-транспортный документ;

102

-документ, подтверждающий полномочия представителя, участвующего в приемке продукции;

-упаковочные ярлыки из тарных мест, в которых установлена качественная или некомплектная продукция;

-акт отбора образцов (проб) и заключение по результатам анализа отобранных образцов (проб);

-другие документы, которые могут свидетельствовать о причинах появления некачественной продукции или ее некомплектности.

5.5. Расчеты при закупке материальных ресурсов

При закупке материальных ресурсов, предприятия вступают со своими партнерами в расчетные отношения. Эти отношения базируются на обязанности покупателей оплатить в установленные сроки цену полученных материальных ресурсов, а также на праве поставщика требовать платеж от покупателя.

Формы и порядок расчетов предприятий со своими контрагентами определяются законодательством Российской Федерации и обязательно должны быть предусмотрены в договоре. Расчеты между предприятиями и организациями, как правило, осуществляются в безналичном порядке через банк путем перечисления денег со счета покупателя на счет поставщика. Кроме того, могут использоваться и наличные расчеты при реализации товаров размером до суммы, установленной законодательством.

Выбор формы расчетов определяется видом товара, характером коммерческих связей между контрагентами их местонахождением, способом транспортировки товаров, трудоемкостью расчетных операций, финансовым положением контрагентов, скоростью оборота денежных средств.

В рыночной экономике большое распространение получили переводы через банк платежными поручениями, которые применяются для платежей за товары и услуги. Платежное поручение должно содержать следующие реквизиты:

- наименование документа;

103

-номер документа, число, месяц, год его выписки;

-наименование банка плательщика,

-наименование плательщика, а также номер его счета в банке;

-наименование получателя средств, номер его счета в банке; наименование банка получателя; назначение платежа;

-сумма платежа (обозначается цифрами и прописью).

Расчеты платежными поручениями осуществляются по схеме, приведенной на рис. 5.4. Если договором предусмотрена предоплата, то последовательность операций 1 и 2 может меняться. Платежные поручения принимаются банками только при наличии денег на счетах плательщиков. Следует отметить, что в пособии использованы схемы расчетов между контрагентами в процессе закупки материальных ресурсов, приведенные в учебнике Осиповой Л. В. и Синяевой И. М. «Основы коммерческой деятельности».

|

|

|

|

1 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|||

|

|

Предприятие- |

|

|

|

|

|

|

Предприятие- |

|

|

|

|

|

поставщик |

|

|

|

|

|

|

покупатель |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Договор |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

5 |

|

|

|

(контракт) |

|

4 |

2 |

|

|

|||

|

|

|

|

|

|

|

||||||

|

|

|

|

3 |

|

|

|

|

|

|

||

|

|

Банк поставщика |

|

|

|

Банк покупателя |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

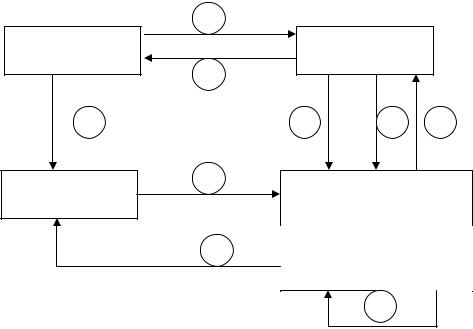

Рис 5.4 Схема расчетов между предприятиями |

|

|

|

|||||||

|

|

(поставщиком и покупателем) платежными поручениями |

|

|

|

|||||||

1 – поставка материальных ресурсов; |

|

|

|

|

|

|||||||

2 – выписка покупателем платежного поручения и представление его в банк; 3 – передача платежного поручения в банк поставщика, списание денег со

счета покупателя (плательщика) на счет поставщика (получателя); 4 – выписка с расчетного счета о списании суммы денег; 5 – выписка с расчетного счета о зачислении суммы денег.

В расчетах с поставщиками может использоваться вексель. Если покупатель выдает вексель поставщику, то он должен в установленный

104

срок оплатить его. Покупатель получает кредит на время действия векселя; за это время он может изготовить и продать свою продукцию, а за счет выручки от продажи продукции оплатить долг по векселю.

Вексель – классическая ценная бумага и безналичное средство платежа. Вексель – письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедержателю) бесспорное право по наступлению срока требовать от должника (векселедателя) денежной суммы.

В современных условиях основная экономическая функция векселя – кредитная, используемая для оформления кредитных отношений между поставщиком и покупателем, экспортером и импортером, кредитором и заемщиком. Приняв форму отсрочки платежа, по истечении определенного срока он превращается в средство платежа. Создавая возможность отсрочки платежа, вексель позволяет поставлять продукцию вперед оплаты. В настоящее время в России применяются простой и переводный векселя.

Простой вексель представляет собой письменный документ, по которому векселедатель (заемщик) обязуется уплатить векселедержателю или по его указанию третьему лицу определенную сумму денег в определенный срок, это долговая расписка должника, предполагающая участие двух лиц: векселедателя (должника) и получателя, (кредитора). В простом векселе векселедатель-плательщик по отношению к векселедержателю (или по указанию векселедержателя по отношению к третьему лицу) всегда лишь оплачивает вексель, поэтому акцепт простого векселя не требуется.

Переводный вексель – это письменный документ, в котором участвуют три лица: векселедатель, плательщик, ремитент – первый получатель платежа по векселю. Кредитор (векселедержатель) поручает дебитору (плательщику) выплатить определенную сумму денег в установленный срок определенному лицу (ремитенту). Ремитировать – это значит перевести деньги посредством векселя. В переводном векселе векселедатель платит свой долг не лично, а по его просьбе это делает другое лицо, т.е. посредством переводного векселя уплата долга

105

переводится на другое лицо. Отсюда название «переводный вексель». Для этого требуется акцепт переводного векселя в виде надписи плательщика на лицевой стороне векселя. На рис. 5.5 и 5.6 представлены процессы обращения векселей: простого и переводного.

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

Векселедержатель |

Векселедержатель |

||||

|

|||||

(покупатель, |

3 |

(продавец, |

|||

плательщик) |

получатель платежа) |

||||

|

|||||

|

|

|

|

|

|

4

Рис. 5.5 Процесс обращения простого векселя:

1 – вручение векселя;

2 – отгрузка товара;

3 – предъявление векселя к оплате;

4 – оплата товара.

Простой вексель содержит семь реквизитов:

1)вексельная метка, которая должна быть в тексте документа;

2)обещание (поручение) уплатить определенную сумму;

3)срок платежа;

4)место платежа;

5)наименование первого векселедержателя (ремитента – в переводном);

6)место и время составления;

7)подпись векселедателя.

Восьмой реквизит характерен только для переводного векселя -

наименование плательщика.

Срок обращения векселя определяется технологическим циклом производства продукции. По его окончании производитель продукции может погасить вексель выручкой от реализации продукции. Срок обращения товарных векселей в России преимущественно 90-дневный.

Платежи по векселям осуществляются обычно через банк. Выполнение банком поручения векселедержателя по получению платежа называется инкассированием векселей.

106

|

|

|

5 |

3 |

Получатель |

денег |

4 |

|

|

||

1 |

(ремитент) |

1 |

|

Векселедатель |

1 |

|

Плательщик |

||

|

||

|

1 |

2

Рис. 5.6 Процесс обращения переводного векселя

1 – отгрузка товара и передача переводного векселя;

2 – возврат акцептованного векселя векселедателю; 3 – направление акцептованного векселя получателю денег (ремитенту); 4 – направление векселя к оплате;

5 – оплата векселя и его гашение путем отметки об оплате на обратной стороне векселя.

В соответствии с законодательством векселедатель может предусмотреть начисление процентов на вексельную сумму. Это касается векселя, который подлежит оплате «по предъявлении» или «не позднее такого-то времени от предъявления».

Процентная ставка должна быть указана в векселе, проценты начисляются со дня составления векселя, если не указана другая дата. Предусматриваемый доход по векселю – дисконт включается в вексельную сумму (номинал).

Надежность векселя может быть увеличена авалем – поручительством по векселю. Лицо его совершившее – авалист (как правило, банк) принимает ответственность за выполнение обязательства по векселю со стороны векселедателя. Аваль может быть оформлен в виде подписи по

107

векселю, на дополнительном листе (аллонже) или выдачей отдельного документа.

Чек – это ценная бумага на бланке установленной формы. При расчетах

чеками чекодатель дает письменное поручение обслуживающему его

банку о перечислении суммы денег, указанной в чеке, с его счета на счет

получателя средств.

Для совершения операций по чекам в одном расчетно-кассовом

центре (специально предусмотренном для этих целей) коммерческим

банком открываются отдельные лицевые счета. Коммерческие банки могут

выдавать чеки предприятиям и организациям только после депонирования

средств на предназначенном для этого счете, а затем эти средства

перечисляются на лицевые счета в расчетно-кассовый центр.

После предъявления чекодержателем чека в банк для получения платежа банк направляет чек в расчетно-кассовый центр. Последний, списывает сумму чека со счета банка-плателыцика и зачисляет коммерческому банку, обслуживающему чекодержателя. Расчеты из лимитированных чековых книжек предполагают наличие у предприятия чековой книжки. Срок действия лимитированной чековой книжки определяется договором между поставщиком и покупателем и сообщается банку. Если чек выписывается уже после этого срока, то он считается недействительным.

На бланке чека должны указываться:

-наименование банка и его местонахождение;

-номер лицевого счета чекодателя;

-наименование чекодателя;

-условный номер банка;

-предельный размер суммы, на которую может быть выписан чек.

Схема документооборота при расчетах между контрагентами с использованием чеков представлена на рис. 5.7.

|

|

|

108 |

|

|

|

4 |

|

|

|

|

Предприятие - |

|

|

Предприятие - |

|

|

поставщик |

|

|

покупатель |

|

|

|

5 |

|

|

|

|

6 |

|

|

1 |

1* |

3 |

|

|

|

|

|

|

Банк |

7 |

|

Банк покупателя |

|

|

|

|

|

|||

поставщика |

|

|

|

|

|

|

|

8 |

Депозит |

Расчетный |

|

|

|

|

счет |

||

|

|

|

|

||

2

Рис. 5.7 Схема документооборота при расчете чеками

1 – заявление на получение чековой книжки;

1* – платежное поручение для депонирования средств;

2 – депонирование средств;

3 – получение чековой книжки;

4 – отгрузка материальных ресурсов;

5 – чек;

6 – реестр чеков для оплаты;

7 – требование на оплату;

8 – перечисление денег.

Плановые платежи применяются контрагентами, имеющими постоянные, традиционные отношения. Сущность расчетов состоит в периодических платежах покупателя поставщику по мере отгрузки товаров, например один раз в 3 – 5 дней, а не по каждой поставке в отдельности. В качестве основного платежного инструмента может применяться платежное поручение, представленное на каждый плановый платеж и при окончательном погашении задолжности.

В договоре между поставщиком и потребителем предусматриваются длительность расчетных периодов, суммы плановых платежей, сроки их

109

перечисления и уточнения задолженности с учетом фактического отпуска товаров за определенный период.

Данная форма расчетов совмещается с коммерческим беспроцентным кредитованием покупателей со стороны поставщиков.

Аккредитив – письменное поручение одного кредитного учреждения другому о выплате определенной суммы физическому или юридическому лицу при выполнении указанных в аккредитиве условий.

Аккредитивная форма является одной из основных в международных расчетах. Определенное распространение эта форма получила и во внутренних расчетах страны. В операциях по аккредитиву (его основной форме) участвуют: I) аккредитиводатель (покупатель, плательщик), обращающийся в банк с просьбой об открытии аккредитива: 2) банкэмитент; 3) поставщик товаров (бенефициар по аккредитиву). Кроме того,

вкачестве четвертой стороны выступает банк-корреспондент по месту нахождения поставщика.

Аккредитивы могут быть покрытые и непокрытые. При покрытии аккредитива в распоряжении обслуживающего поставщика банка предоставляются средства в сумме аккредитива с условием возможного использования этих средств для выплат по аккредитиву. Непокрытый аккредитив выставляется под гарантию банка-эмитента.

Во внутренних расчетах России чаще всего применяются покрытые аккредитивы, предназначенные для расчетов только с одним поставщиком.

Вотечественной практике аккредитивная форма расчетов определяется

вдоговоре между контрагентами: предусматриваются срок действия аккредитива, порядок расчетов по аккредитиву, наименование банкаэмитента, вид аккредитива, порядок извещения поставщика об открытии аккредитива, перечень документов, представляемых поставщиком для получения средств по аккредитиву, срок представления документов после отгрузки товаров.

Аккредитив открывается на основании заявления плательщика, представляемого в обслуживающий банк (банк-эмитент).

Отгрузив продукцию потребителю, поставщик должен представить следующие документы в исполняющий банк: счета-фактуры и реестры к

110

ним; транспортные и страховые документы, свидетельства о происхождении товара, сертификаты, документы, удостоверяющие качество. Документы должны быть правильно оформлены и представлены в установленный срок. Ответственность за нарушение аккредитива перед плательщиком несет банк-эмитент, а перед банком-эмитентом – исполняющий банк. Схема документооборота при аккредитивной форме расчетов представлена на рис.5.8

Клиринг – это способ безналичных расчетов путем зачета взаимных требований и обязательств контрагентами за товары и услуги. Содержание взаимных требований заключается в том, что одинаковые суммы взаимных обязательств и требований должников друг к другу погашаются, а платежи осуществляются на разницу. Зачет так же организуется тогда, когда ряд предприятий связан между собой последовательной или встречной передачей продукции (или оказанием услуг).

Предприятие |

4 |

|

|

Предприятие |

|||

|

|||

поставщик |

|

||

|

покупатель |

||

|

|

||

|

|

|

5 |

3 |

1 |

|

|

|||

Банк поставщика |

Банк покупателя |

||

(эмитент) |

|||

|

|

||

Расчетный |

Аккредитив |

|

|

счет |

|

|

|

6 |

|

2 |

|

|

|

||

Рис. 5.8 Схема документооборота при аккредитивной форме расчетов

1 – заявление об открытии аккредитива плюс платежное поручение на депонирование средств;

2 – депонирование средств;

3– извещение об аккредитиве;

4– отгрузка материальных ресурсов;

111

5 – документы, подтверждающие отгрузку; 6 – зачисление денег на расчетный счет с аккредитива.

5.6. Имущественная ответственность поставщиков

Предприятия-поставщики (продавцы) в ряде случаев нарушают свои обязательства по поставкам продукции. Это могут быть недопоставка по количеству, нарушение сроков, а также поставки продукции ненадлежащего качества и т.п.

Если продукция поставлена с нарушением сроков, предусмотренных в контракте, то покупатель должен предъявить претензию, в которой потребовать у поставщика возмещения убытков или выплаты предусмотренной в контракте неустойки (штрафных санкций).

При недопоставке части товара предприятие-покупатель должно потребовать поставки продукции в полном объеме в самые короткие сроки, а также возмещения убытков или выплаты штрафа исходя из недопоставленного количества товара. При этом следует иметь в виду, что взыскание убытков или штрафные санкции не снимают с поставщика обязательств по допоставке продукции.

Предприятие-покупатель имеет право отказаться от продукции, недопоставленной в установленные контрактом сроки, если товар был предварительно оплачен, потребовать возврата выплаченных средств, а также возмещения убытков и уплаты штрафных санкций. Если поставщик запаздывает с началом поставки, то предприятие-покупатель имеет право направить поставщику претензию с требованием ускорения поставки товара и выплаты штрафных санкций или возмещения убытков на момент их предъявления. Это не освобождает поставщика от выполнения обязательств по поставкам.

Если поставщик отгрузил предприятию-покупателю некачественный товар, не соответствующий условиям контракта, то покупатель имеет право предъявить поставщику претензию, в которой потребовать:

- заменить товар за счет поставщика, если этот товар не может быть использован покупателем;

112

-отремонтировать товар за счет поставщика либо оплатить ремонт товара покупателем, выполненный с предварительного согласия поставщика;

-уценить товар, если потребитель может его использовать, но с ущербом для себя;

-вывезти товар за счет поставщика и возвратить покупателю выплаченную сумму денег, если предприятие-покупатель отказывается от товара.

Втех случаях, когда поставка некачественного товара привела к возникновению убытков у покупателя, он имеет право потребовать возмещение убытков.

Когда товар поставлен с нарушением ассортимента, предусмотренного

вконтракте, предприятие-покупатель имеет право потребовать замены части товара, не соответствующей спецификации, содержащейся в контракте. Кроме того, покупатель имеет право отказаться от всего товара с возвратом всей выплаченной суммы и потребовать возмещения убытков, которые понес покупатель.

Предъявлять претензию поставщику может только сторона, заключившая контракт. В претензии, направляемой поставщику, формулируются требования, указываются последствия недопоставки, невыполнения сроков поставки, представляются обоснования размеров понесенных убытков или начисления штрафных санкций, прилагаются копии платежных документов.

Претензия направляется предприятию-поставщику заказной почтой с уведомлением о вручении или с помощью других видов связи, обеспечивающих подтверждение претензии поставщиком.

Претензия при поставке товара ненадлежащего качества оформляется с обязательным приложением акта о приемке. В претензии обосновывается версия предприятия-покупателя о причине обнаруженных дефектов, рекомендуются способы устранения дефектов и оговариваются требования о возмещении затрат и убытков или выплаты неустойки.

Если претензия не вызывает возражений поставщика, то вероятнее всего будут удовлетворены требования покупателя.

113

ВЫВОДЫ

1.Политика фирмы в отношении условий поставок охватывает определение: прямых платежей поставщикам, скидок на поставляемые товары, необходимости предоставления кредита поставщикам, условий платежа и условий договора поставки.

2.Условия поставки фиксируются в контракте (договоре) между поставщиком и покупателем.

3.Договор поставки выполняет следующие функции:

-закрепляет юридические отношения между партнерами;

-устанавливает порядок и способы выполнения обязательств;

-предусматривает способы защиты обеспечения обязательств.

4.При выборе поставщика прежде всего исследуются и учитываются следующие факторы: технические и производственные возможности поставщика, финансовые возможности поставщика, эффективность руководства предприятием – поставщиком.

5.При выборе поставщика применяется обобщенная оценка путем сложения показателей сравнительной оценки качества товара, сравнительной оценки качества поставок, сравнительной оценки уровня техобслуживания.

6.Условия поставки включают в себя: основные обязанности поставщика и покупателя, момент перехода права собственности, цену, упаковку, маркировку, погрузку на транспортные средства, доставку до перевозчика, страхование перевозки, выгрузку на складе покупателя.

7.Цена на поставляемую продукцию определяется соглашением партнеров и указывается в соответствующем разделе договора.

8.Приемка по количеству всегда предшествует приемке по качеству.

9.Приемка по количеству и по качеству регламентируется соответствующими Инструкциями.

10.При закупке материальных ресурсов применяются следующие формы расчетов: платежными поручениями, векселями, чеками,

114

аккредитивами, а также в виде бартера, клиринга и путем плановых платежей.

11. В случае нарушений условий договора поставки предприятием – поставщиком оно несет имущественную ответственность.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1.Назовите виды договоров, применяемые в области закупок.

2.Какие условия предусматриваются в договоре поставки?

3.Какие факторы анализируются и учитываются при оценке возможностей поставщика?

4.В чем суть методики сравнительной оценки поставщика?

5.Назовите составляющие условий поставки.

6.Что показывает франко - цена?

7.Какие документы должны быть приложены к акту приемки при установлении факта недостачи?

8.В чем суть расчетов на основе клиринга?

9.Назовите основные формы расчетов за продукцию при закупках.

10.Назовите основные события при поставках, влекущие за собой имущественную ответственность поставщиков.