4.2. Пример разметки рынка текущей реализованной структурой случайных волн

37

Рис. 4.6. Пример разметки рынка текущей реализованной структурой случайных волн

Каждая волна имеет длительность (расстояние от начального экстремума до конечного экстремума по оси времени) и амплитуду

– разность между максимальной и минимальной ценой волны.

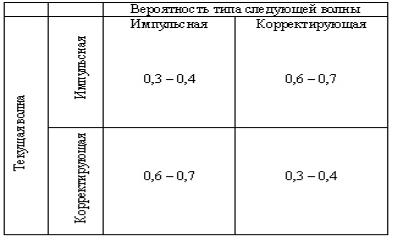

Если амплитуда текущей волны больше амплитуды предыдущей, то такая волна называется импульсной (обозначается буквой I), если меньше, то корректирующей (буква с). Для большинства финансовых рынков выполняется статистическое соотношение, представленное в табл. 4.1:

Таблица 4.1

Появление в волновой структуре двух корректирующих волн подряд является движением рынка по сценарию меньшей вероятности и может означать разворот предыдущей тенденции.

38

39

Рис. 4.7. Импульсные и корректирующие волны

4.3. Пример разметки волн по теории Эллиотта

Номер волны ставится у окончания волны, при разбивке волн следить за соблюдением свойств волн и сохранением модели (рис. 4.8).

40

Рис. 4.8. Пример разметки волн по теории Эллиотта