7 Управление человеческими ресурсами в условиях tqm. Удовлетворенность персонала (мотивация, стимулирование).

Новая концепция управления человеческими ресурсами.

Управление персоналом – это процесс, на входе которого поставщик, на выходе потребитель. Организация – поставщик, персонал – внутренний персонал.

Существует три способа воздействия на работников:

заставить;

договориться;

создать условия для самомотивации.

В TQM используются все три способа, но наибольшее внимание уделяется последнему.

Существует четыре метода мотивации к качественному труду:

принуждение;

вознаграждение;

солидарность;

приспособление.

В TQM важное значение отводится солидарности.

Этапы развития системы мотивации на предприятии в условиях TQM:

разработка и внедрение методики материального стимулирования;

разработка и внедрение системы мотивации в отдельном подразделении или на каком-то этапе, например, проектирования или постановки новой продукции;

создание общей системы мотивации на основе TQM;

формирование корпоративной культуры на предприятии.

Удовлетворенность персонала работой определяется соотношением реальных вознаграждений к ожидаемым вознаграждениям.

В условиях TQM вознаграждение персонала определяется качеством выполнения работ и временем ее выполнения.

Согласно принципу Парето: 80% успешной работы делают 20% работников.

8 Экономика качества. Традиционная точка зрения на стоимость качества, затраты на качество и их классификация

До 50-60-х годов XX века не существовало методов оценки затрат на качество. Традиционная точка зрения на стоимость качества – «за качество должен платить потребитель».

З = Зпр. + Зреал. + Згарант.обслуж., (8)

Где Зпр. – затраты на производство, Зреал. – затраты на реализацию, Згарант.обслуж. – затраты на гарантийное обслуживание.

В 70-е годы появилось понятие точки безубыточности ,чтобы окупить затраты необходимо продать N > N0 некоторое количество продукции.

V = P × N, (9)

Где V – объем выручки, N – количество изделий, P – цена.

В рамках TQM – затраты на качество это затрата, которые необходимо понести, чтобы обеспечить высокое качество и удовлетворенность потребительской продукции (услугой).

Классификация затрат (Джуран):

Затраты на предупреждение – затраты на мероприятия по снижению и полному предотвращению возникновение дефектов.

2) Затраты на контроль – затраты на определение и подтверждение достигнутого уровня качества.

Внутренние потери – затраты на исправление внутренних дефектов, из-за низкого качества (отходы, переделка, ремонт, анализ потерь).

Затраты на исправления внешних дефектов, выявленных после продажи потребителю некачественного товара (переделка, ремонт, замена товара, проверка комплектации, юридические споры, экспертиза).

Существует также классификация затрат Кросби:

Затраты на соответствие – все затраты, которые необходимо понести, чтобы сделать все правильно с первого раза.

Затраты на несоответствие – все затраты, которые приходится нести из-за того, что не все делается правильно с первого раза.

Для определения величины затрат с целью минимизации необходимо:

Идентификация. Определить перечень элементов затрат, которые относятся к деятельности компании.

Классификация. Сгруппировать эти элементы таким образом, чтобы их смысл был ясен персоналу.

Информирование о затратах. Назначить кодовые символы для каждого элемента (цифра, буква).

Информирование о затратах. Распределить затраты по:

- подразделениям;

- участкам;

- продукции;

- рабочим местам;

- типам дефектов.

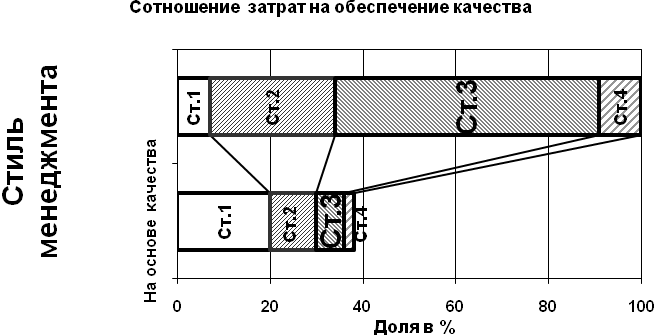

Рисунок 4 – Затраты на качество

Из рисунка видно, что при традиционной модели управления преобладают затраты на исправление внутреннего брака (С3), а при TQM – предупредительные затраты (С1). Суммарные затраты на качество в этом случае в два раза ниже.