Лидеры форензика

1.КПМГ (штат больше всех)

2.ЭРНСТ И ЯНГ

3.ПРАЙСВОТЕРХАУСКУПЕРС

4.ДЕЛОЙТ

5.АЛЬВАРЕЗ

6.ФБК ГРАНДТОРТОН

7.БЕЙКЕР ТИЛЛИ

8.Российские аудиторские компании «второго» эшелона – БДО Юникон

9.Небольшие специализированные фирмы

10.Юридические бюро – Юлова и партнеры

11.Айти организации – Group-IB

12.Экспертные организации

Общий алгоритм финансовых расследований

1.Получение корректного ТЗ от клиента. Уточнение исходных данных. Понимание работы систем антифрода в компании (наличие горячей линии, досье контрагентов, DLP-систем, автоматизации контролей, системы red flags) если они есть (руководитель команды).

2.Корректное извлечение и сортировка информации клиента (автоматизированная система учета, почты, данные с компьютеров, данные СКУД, видеонаблюдение, другая компьютерная информация) (it-специалист).

3.Анализ массива электронных данных, в первую очередь переписки с использованием специализированного ПО чтобы понять основные СХЕМЫ злоупотреблений (экономисты,it- специалисты).

4.Анализ информации из автоматизированных учетных систем, бумажных документов – первички, договоров с подписями, формирование первичного вывода о размере ущерба (экономисты, юрист).

5.Подкрепление внешними источниками, изучение роста благосостояния фигурантов (СПАРК, базы данных, соцсети) (экономисты, it-специалисты)

6.Интервью лиц, связанных с схемными операциями, но не попавшими под подозрение (экономисты, юристы).

7.Интервью подозреваемых (опционально).

8.Формирование суждения о наличии признаков злоупотреблений, подготовка заключения.

Внешние источники финансовых расследований

Выявленные аномалии по внутренним данным подкрепляются внешними

источниками:

- Анализ рыночных цен и фактической конъюнктуры: интернет-источники, платные базы данных – купить можно любую информацию, вопрос допустимости ее применения.

- Анализ реестров о регистрации юридических лиц, реестров регистрации объектов недвижимости, использование агрегаторов публичной информации о деятельности хозяйствующих субъектов (СПАРК, Контур.Фокус и т.д.).

Подкрепляют исследование по выводу активов объективной информацией, отслеживается дальнейшее движение актива. Закрепляются прямые и косвенные связи между фигурантами расследования и контрагентами, на которые осуществлялся вывод.

-Анализ социальных сетей, форумов, открытых профессиональных сообществ для сбора данных о физических лицах и связей между ними. Легализация связей через адвокатские запросы.

-Анализ судебных решений: информационные ресурсы судов.

Общий алгоритм финансовых расследований

Финансовое расследование практически всегда включает в себя изучение почтовых серверов, рабочих компьютеров и телефонов, а также документации и корпоративной переписки.

-Извлечение данных с электронных носителей,

-Восстановление удаленной информации

-Сведение данных в однородный массив информации. Только 5-10% информации является хоть как-то структурированной, в основном данные разрозненны. Всю разнородную информацию эксперты по eDiscovery превращают в однородную, текстовую, что облегчает им поиски

-Анализ полученного массива данных при помощи набора ключевых слов и выражений. После компьютерной отработки файлов остается выборка, которую

надо внимательно прочитать экономистам-аналитикам чтобы сопоставить с учетом.

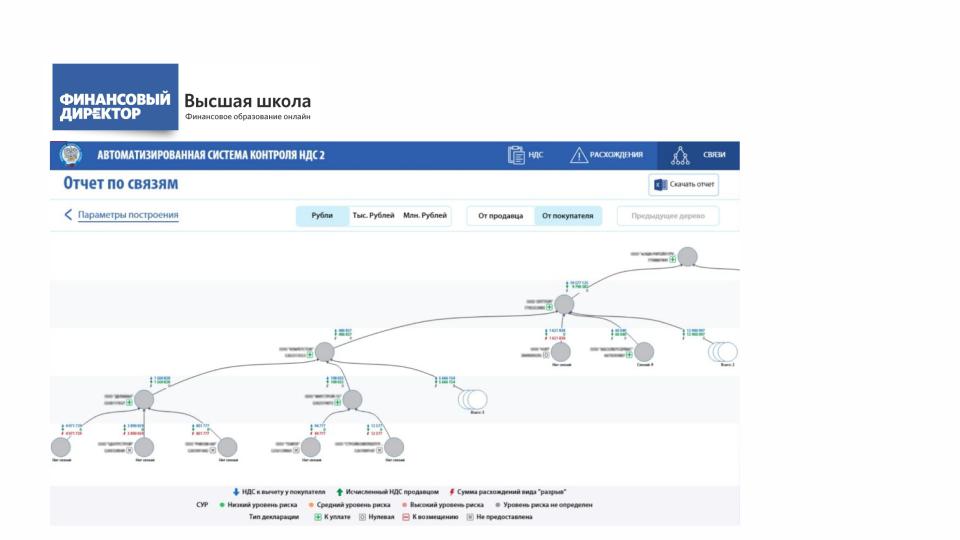

Узнать всех контрагентов поможет государство или движение денег

• Автоматическую

сверку проходят все контрагенты в цепочке поставок

• Дерево НДС –

уникальный

ориентирующий документ, видно сразу техничек до 12 колена

• Но

злоупотребления могут совершать и те, кто платит НДС!

Общая идея

Сомнительный контрагент |

Хороший контрагент |

1. |

Не осуществляет реальную хозяйственную |

1. |

Ведет реальную деятельность, которую можно |

|

деятельность |

|

подтвердить с помощью открытых источников |

2. |

Осуществляет деятельность, несопоставимую с |

2. |

Имеет в штате соответствующий персонал |

|

объемом совершаемой сделки |

3. |

Обладает недвижимым имуществом и другими |

3. |

Не способен отвечать по своим обязательствам |

|

активами для исполнения обязательств |

4. |

Уклоняется от обязанностей по уплате налогов |

4. |

Платит налоги |

Основные этапы анализа контрагента

1.Сведения из ЕГРЮЛ

2.Сведения о связанных лицах

3.Сведения о деятельности из открытых источников

4.Сведения о деятельности из государственных реестров

5.Сведения об участии в закупках

6.Сведения об участии в судебных процессах

7.Сведения об исполнительных производствах

8.Сведения о налогах и сборах

9.Сведения о финансовом положении

10.Составление мнения о контрагенте по результатам расследования

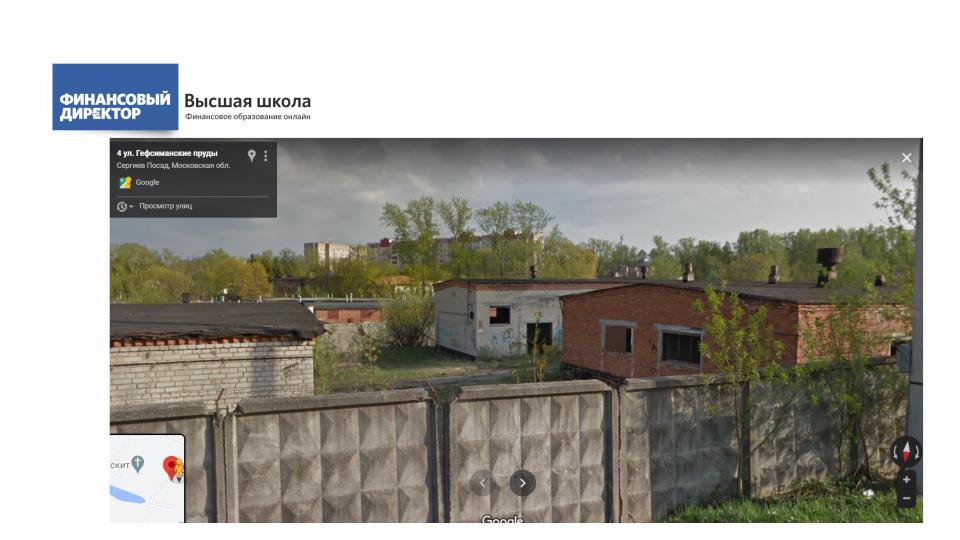

Проверка адреса ООО «Илма Технолоджи»