•Оприходование и оплата «фиктивных» поставок

•Завышение цены при закупках

•Система вознаграждений за выбор поставщика

Закупки и снабжение

• Отчуждение на заведомо

невыгодных компании условиях

• Необоснованная рыночная

оценка

• Фальсификация документации в целях хищения

Основные

средства

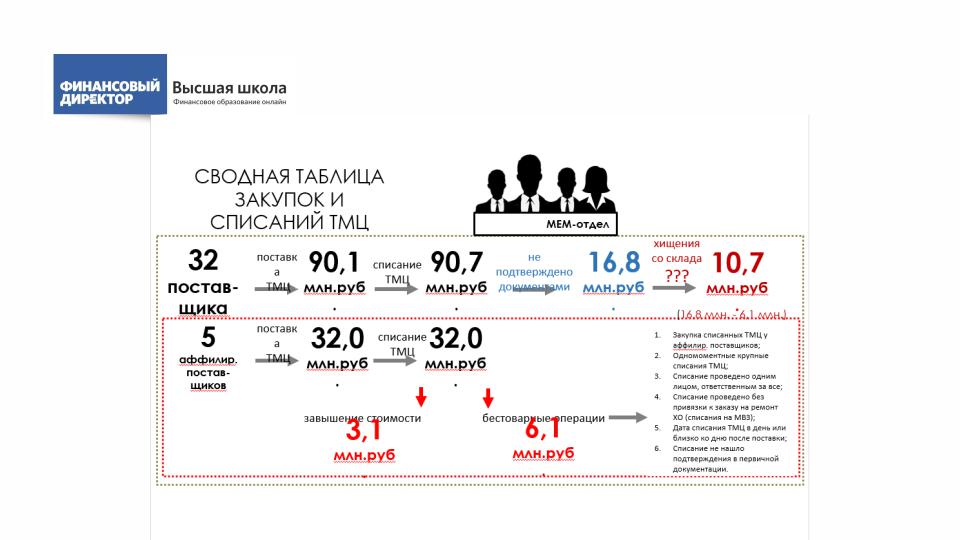

•Прямое хищение ТМЦ

•Подмена ТМЦ на более дешевые

•Списание ТМЦ под фиктивным предлогом

•Игра на измерении и оценке

Склад и хранение

•Выдача займов аффилированным структурам

•Вложения в ценные бумаги, дебиторская задолженность

•Сделки по цессии и взаимозачетам

•Завышения при начислении зарплаты и премий

•Злоупотребления при командировках

Финансовая

деятельность

• Прямое хищение материалов

• Подмена в технологическом процессе

• Игра на измерении и оценке в производственном процессе

• Завышение параметров в сметах и

проектной документации,

• оплата «воздуха»,

• Подмена строительных

Производство и эксплуатация, строительство, ремонт

•Продажи по заниженным ценам

•Вознаграждение за вход на рынок

•Получение неликвидного актива в оплату реализованной продукции

•Выдача заведомо невозвратного товарного кредита

•Увод клиента

Продажи

Основные элементы корпоративного мошенничества

• «Присвоение» активов – вывод активов из компании: прямой (кражи персонала, фиктивные начисления) на подконтрольные лица (хищение

где фигурант одно лицо либо одна группа лиц) либо на связанные лица (две группы лиц и

«откаты»);

• Искажение учета и отчетности (в целях

совершения хищения / сокрытия хищения);

• Коррупция (ценовая, неценовая).

Корпоративно

е

мошенничеств о по УК РФ

Хищение - совершенное с корыстной целью

противоправное безвозмездное изъятие чужого имущества в пользу виновного или других лиц.

Значительный ущерб от хищения не может составлять менее пяти тысяч рублей,

Кража (ст. 158 УК РФ) - тайное хищение чужого имущества.

Мошенничество (ст. 159 УК РФ) – хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием.

Мошенничество, сопряженное с преднамеренным неисполнением договорных обязательств в сфере предпринимательской деятельности (часть 5 ст. 159 УК РФ)

Присвоение или растрата (ст.160 УК РФ) - хищение чужого имущества, вверенного виновному

Корпоративно

е

мошенничеств о по УК РФ

Незаконное образование (создание, реорганизация) юридического лица

(ст. 173.1 УК РФ) - создание юридического лица через подставных лиц

Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления (ст. 174.1 УК РФ)

Неправомерные действия при банкротстве (ст. 195 УК РФ) Преднамеренное банкротство (ст. 196 УК РФ) Злоупотребление полномочиями (ст. 201 УК РФ) Коммерческий подкуп (ст. 204 УК РФ)

FRAUD

Корпоративное

мошенничество

согласно «классикам» и «неоклассикам»

Развитие теории треугольника

мошенничества

Треугольник мошенничества (С. Альбрехт, Дж. Вернц, Т. Уильямс) оказался не способен объяснить некоторые случаи мошенничества, в особенности со стороны высшего менеджмента, когда фактор давления неочевиден, или при наличии сговора сотрудников.

Пример: в марте 2005 года топ менеджер группы «Уолмарт» Том Кахлин был уличен в использовании средств компании для оплаты личных расходов, в частности: экзотических отпусков, ботинок из кожи аллигатора, загона для собак и т.д. на общую сумму от 100 000 долларов до 500 000 долларов в течение 5 лет. Его вознаграждение только за 2004 год составило 6 миллионов долларов! Вопрос: каковы были факторы «давления», чтобы рисковать 6 миллионами ради 100 тысяч?

Финал истории: В 2005 году уволен без выходного пособия. В 2006 году признал себя виновным в мошенничестве, приговорен к 33 месяцам домашнего ареста.

Дэвид Вольфе и Дана Херманссон (2004)

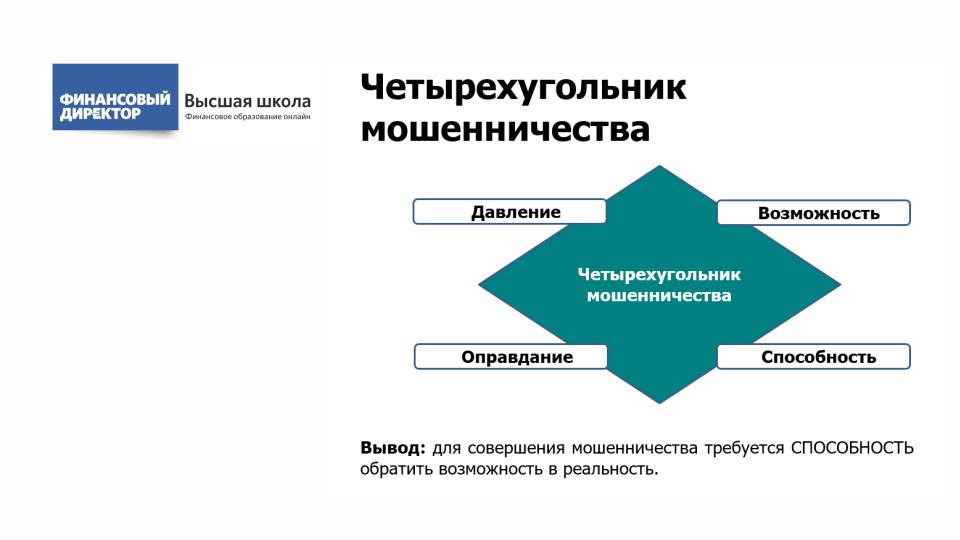

•Развитие теории треугольника мошенничества: так называемый «бриллиант» или четырехугольник мошенничества – fraud diamond.

•Установили, что при совершении мошенничества (особенно высшим руководством на крупные суммы) наблюдались 4 признака:

•Авторитарный стиль управления/поведения со стороны мошенника;

•Способность понять и использовать слабости систем учета и внутреннего контроля для нарушения полномочий и сокрытия мошенничества;

•Уверенность в том, что мошенник не будет пойман, а если будет, то сможет отвертеться;

•Способность действовать в условиях стресса, который возникает у человека при совершении дурных действий.