2.3. Показатели использования опф на предприятии

Уровень использования ОПФ определяется, с одной стороны, прогрессивностью технологической политики, проводимой предприятием по формированию структуры фондов, а с другой - организацией и технологией производства выпуска продукции. В таких условиях руководству прежде всего необходимо знать, как используются основные фонды на тот или иной момент времени. Для этих целей существует целая система показателей оценки характера использования ОПФ.

Наиболее важными из них являются показатели фондоотдачи и фондоемкости. Фондоотдача (Фо) определяется отношением объема годовой выручки от реализации продукции (в условиях плановой системы она выражалась отношением объема товарной продукции) к средней годовой стоимости основных фондов:

Фо

=

![]() ,(27)

,(27)

где

![]() -

среднегодовая стоимость ОПФ, руб.,

-

среднегодовая стоимость ОПФ, руб.,

В - годовая выручка oт реализации продукции, руб.

Показатель фондоотдачи позволяет руководству определить величину выручки, снимаемой с установленных фондов. Но для выработки технической политики этого недостаточно. Необходимо также знать фондоемкость продукции, т.е. сколько основных фондов приходится на единицу продукции.

Фондоемкость продукции есть величина обратная фондоотдаче и определяется по формуле:

Фо

=

![]() ,(28)

,(28)

Фондоемкость - очень важный показатель, который органически связан с экономией капиталовложений или с их увеличением. Например, при снижении фондоемкости продукции, но при росте или при постоянной выручке от ее реализации, наблюдается лучшее использование ОПФ, а следовательно, появляются условия экономии капиталовложений. Это определяется по формуле:

Эк=![]() ,(29)

,(29)

где Эк - экономия капиталовложений, руб./выручка.

ΔФе - изменение фондоемкости продукции в отчетном году по сравнению с прошлым,

руб./руб.,

ΔВ1 - прирост выручки по сравнению с прошлым годом, руб.

Показатель фондоотдачи связан с производительностью труда и фондовооруженностью (подробнее об этом в табл.10):

Если

П

=

![]() ;Фо

=

;Фо

=

![]() ;

Фво

=

;

Фво

=

![]() ;

В = ПNp

;

;

В = ПNp

;

![]() =

Фво

Np

,

то

=

Фво

Np

,

то

Фо

=

![]() =

=![]() =

=![]() (30)

(30)

где В - годовая выручка от реализации, руб.,

П - производительность груда, руб./чел.,

Np - среднегодовая численность работников, чел..

Фво - фондовооруженность труда, руб./чел.

Таблица 10. Факторный анализ фондоотдачи основных фондов предприятия

|

Показатели |

Прошлый |

Отчетный |

Изменения | |

|

|

год |

год |

Абсолютно |

В процентах |

|

Выручка (В), тыс. руб. |

58000 |

63000 |

+5000 |

108,6 |

|

Среднесписочная численность работников (Np), чел. |

130 |

128 |

-2 |

98,5 |

|

Производительность труда одного среднесписочного работника, тыс. руб. |

446,15 |

492,19 |

48,04 |

110,3 |

|

Среднегодовая стоимость основных фондов (Рс), тыс. руб. |

42647 |

42567 |

+80 |

99,8 |

|

Фондовооруженность труда одного среднесписочного работника, тыс. руб. |

328,05 |

332,55 |

+4,5 |

101,4 |

|

Фондоотдача основных фондов (О), тыс. руб. |

1,36 |

1,48 |

+0,12 |

108,8 |

Если в формуле поставить цифры, то получим:

Фо

=

![]() =

1,36 руб;Фо1

=

=

1,36 руб;Фо1

=

![]() =

1,50 руб;Фв=

=

1,50 руб;Фв=

![]() =

1,48 руб.

=

1,48 руб.

Следовательно, на увеличение фондоотдачи основных фондов на 0,12 руб. оказали влияние такие факторы, как рост производительности труда (Ф1 - Фо = 1,50 -1,36 = 0,14 руб.) и рост фондовооруженности (Фв - Фо1 = 1,48 - 1,50 = -0,02 руб.). Итого: 0,14-0,02 = 0,12.

Кроме вышеназванных показателей, для анализа использования ОПФ применяются и другие, которые рассматриваются ниже.

Коэффициент износа различных видов или групп основных фондов:

Ки

=

![]() ,

(31)

,

(31)

где 3и - стоимость износа основных фондов.

Фп - первоначальная стоимость всех или отдельных видов, групп основных фондов.

Экономический эффект затрат на капитальный ремонт оборудования:

Экр = Ци – (Зкр + ЭэкТ) (32)

где Ци - цена новой машины данной конструкции (восстановительная стоимость),

Зкр, - затраты на капитальный ремонт данной машины,

Ээк - среднегодовая разность в расходах по эксплуатации отремонтированной и новой машин,

Т - межремонтный период.

Коэффициент использования различных видов или групп наличного оборудования: су

Коб.н.

=

![]() ,

(33)

,

(33)

где Рфакт, (или Мфакт раб) - количество (или мощность) фактически работающего оборудования,

Роб н (или Моб н) - количество (или мощность) всего наличного оборудования.

Коэффициент использования установленного оборудования:

Коб.уст.

=

![]() ,

(34)

,

(34)

где Роб.д - количество действующею оборудования,

Роб.уст - количество установленного оборудования.

Кроме того, есть показатели, позволяющие судить и оценивать состав и структуру основных фондов.

Коэффициент обновления основных фондов:

Кобн

=

![]() ,

(35)

,

(35)

где Фввед - стоимость вновь введенных основных фондов за определенный период,

Фкг - стоимость основных фондов на конец года того же периода.

Коэффициент выбытия основных фондов:

Квыб

=

![]() ,

(36)

,

(36)

где Фвыб - стоимость выбывающих основных фондов за определенный период,

Фнач - стоимость основных фондов на начало того же периода.

Коэффициент прироста основных фондов:

Крост

=

![]() ,

(37)

,

(37)

где Фвыб - стоимость выбывших основных фондов.

Удельный вес отдельных групп основных производственных фондов в общей их стоимости.

![]() +

+![]() +

+![]() +

+![]() +

+![]() +

+![]() =

100%(38)

=

100%(38)

где Фзд - стоимость зданий,

Фсоор - стоимость сооружений,

Фоб - стоимость оборудования,

Фпу - стоимость передаточных устройств,

Фт - стоимость транспорта,

Фпр - стоимость прочих основных фондов,

Фобш— общая стоимость оборудования.

Плотность использования площадей:

Кпл.

=

![]() ,

(39)

,

(39)

Побщ. - производственная площадь, м2,

Ппр - производственная площадь, м2,

Поб - количество единиц оборудования.

Анализ по приведенным показателям условно можно сводить, используя формы, представленные в табл. 11 - 14.

Таблица 11. Состав и движение основных фондов на предприятии

|

Показатели |

На начало 200... г. |

Поступило в отчетном году |

Выбыло в отчетном году |

Наличие на 1.01.200... г. | |

|

Всего |

Введено в действие | ||||

|

Всего основных фондов В том числе: производственные.. . непроизводственные. . . |

|

|

|

|

|

Данные для заполнения таблиц берутся из годового отчета производственно-хозяйственной деятельности предприятия и производственно-технического паспорта на оборудование, а также из текущей бухгалтерской и статистической отчетности.

Таблица 12. Структура основных производственных фондов предприятия

|

Виды основных фондов |

Наличие основных фондов в анализируемом периоде |

Изменение за анализируемый период | ||||

|

На начало |

На конец |

Сумма, тыс. руб. |

Уд. вес, проц. | |||

|

Сумма |

Уд. вес |

Сумма |

Уд. вес | |||

|

Основные производственные фонды В том числе: здания и сооружения передаточные устройства инструменты и т.д. |

|

|

|

|

|

|

Таблица 13. Анализ влияния изменения величины (стоимости) основных производственных фондов на выпуск продукции

|

Показатели |

Отчет |

Индекс | |||

|

|

2000 |

2001 |

200.. |

2001/2000 |

2002/200.. |

|

Товарная продукция в сопоставимых ценах Объем продаж Среднегодовая стоимость основных производственных фондов Фондоотдача |

|

|

|

|

|

Увеличение (уменьшение) выпуска товарной продукции вследствие изменения стоимости ОПФ рассчитывается путем умножения абсолютного прироста (уменьшения) стоимости основных фондов в отчетном году по сравнению с предшествующим на уровень фондоотдачи предшествующего года.

Таблица 14. Суммарное влияние величины (стоимости) и фондоотдачи основных фондов на

выпуск товарной продукции

|

Показатели |

2003... |

200... | ||

|

Сумма, млн руб. |

К итогу, проц. |

Сумма, млн руб. |

К итог)', проц. | |

|

Рост (уменьшение) выпуска товарной продукции вследствие изменения: величины 011Ф уровня использования ОПФ Итого 1 |

|

|

|

|

Увеличение (уменьшение) выпуска товарной продукции в результате изменения уровня фондоотдачи основных фондов определяется как произведение абсолютного прироста (уменьшения) уровня фондоотдачи в отчетном году в сравнении с предшествовавшим на размер основных фондов отчетного периода.

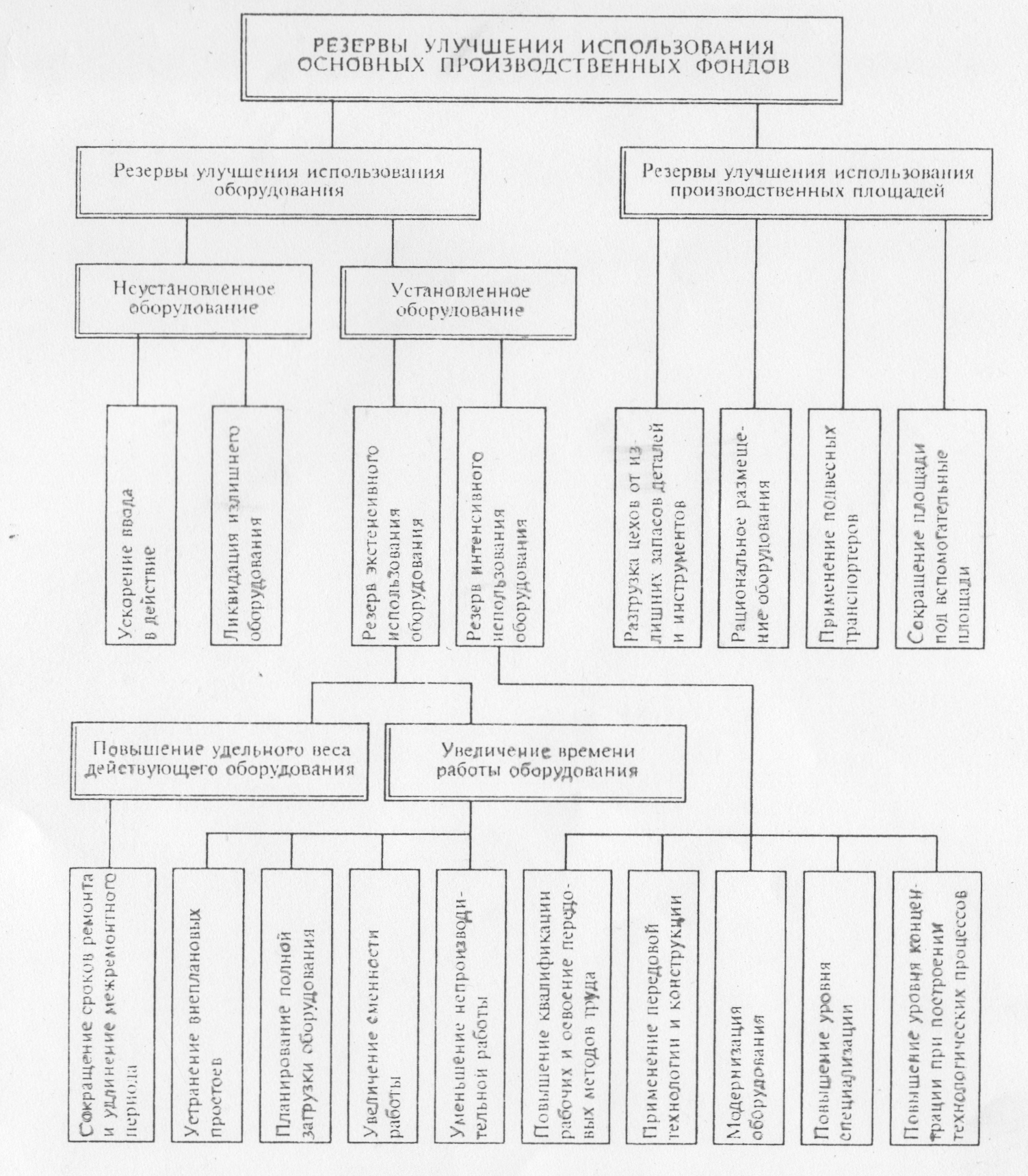

Определив состав и движение основных фондов, структуру и их влияние на выпуск продукции, при негативном влиянии важно установить его причины и наметить меры по их устранению, направленные на более полное использование имеющихся резервов и улучшение использования ОПФ. В процессе практики выработались определенные подходы к использованию резервов.

В условиях рыночных отношений чрезвычайно важно видеть, как выявленные показатели влияют на экономику предприятия. В связи с этим необходимо обратить внимание на то, как складывается рентабельность и производства в целом и по отдельным видам продукции.

________________________________________________

1 Прирост выпуска товарной продукции является арифметической суммой прироста (разности) по обоим факторам

Рис. 2.1. Использование резервов