2.2. Сущность понятия «амортизация». Ее назначение, величина и виды

Процесс перенесения по частям затрат основных фондов (в силу их многократного участия в создании продукции) на стоимость изготавливаемой продукции называется амортизацией. Она осуществляется путем перенесения стоимости износа основных фондов на затраты по выработке продукции на протяжении всего срока их функционирования и ежемесячного отчисления начисленной суммы в амортизационный фонд. Целью последнего является полное восстановление основных производственных фондов. Амортизационные отчисления должны использоваться строго по назначению. Они могут идти на финансирование технического перевооружения, реконструкции и расширения действующего производства, на строительство новых объектов и другие цели расширенного воспроизводства основных фондов.

Использование амортизационных отчислений не по назначению увеличивает балансовую прибыль на сумму их нецелевого применения, что предприятию экономически невыгодно, так как в этом случае с нее берется налог. Таким образом, амортизационные отчисления представляют собой собственный источник финансирования обновления ОПФ, величина которого зависит от двух факторов: стоимости имеющихся ОПФ и норм амортизационных отчислений.

В качестве стоимости ОПФ берется их балансовая оценка (первоначальная стоимость). В связи с инфляцией в России производится ежегодная переоценка основных фондов. В результате образуется восстановительная стоимость основных фондов, которая и служит базой для определения величины амортизационных отчислений. Восстановительная стоимость в ходе переоценки может быть получена двумя путями.

Первый - применение коэффициентов и расчета, дифференцированных по периодам приобретения фондов (Постановление Правительства РФ № 967 от 19 августа 1994 г.). Например, коэффициент перерасчета балансовой стоимости группы «промышленные здания», введенный до 1996 г., составил 4,1.

Второй путь - рыночная оценка стоимости основных фондов по ценам, складывающимся на 1 января года оценки ОПФ. Основанием для подтверждения рыночной цены могут быть справки о стоимости производства аналогичных фондов от предприятий изготовителей.

Общая сумма амортизационных отчислений (А) определяется по формуле:

А= Фп(в) - Фл , (24)

где Фп(в) - первоначальная, восстановительная стоимость,

Фл - ликвидационная стоимость.

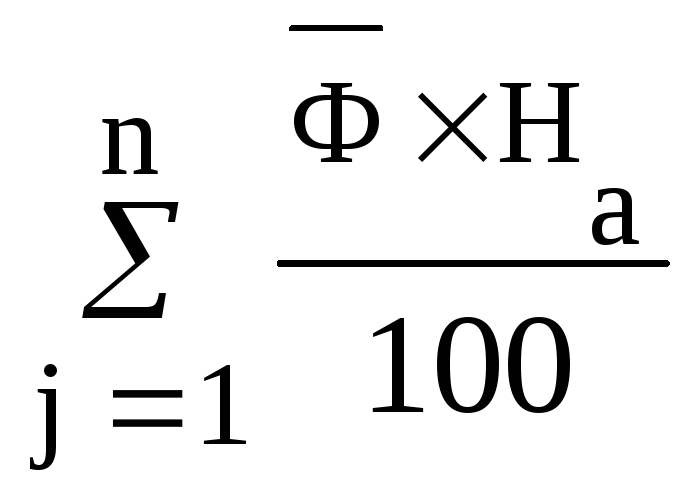

Второй величиной, влияющей на расчет амортизационных отчислений, является норма амортизации (На).Она определяется по формуле:

На

=

![]() , (25)

, (25)

где Тн- нормативный срок службы основных фондов (амортизационный период года),

Фп - первоначальная стоимость ОПФ,

Зк - затраты на капитальный ремонт,

Зк - затраты на модернизацию,

Зл - ликвидационная стоимость.

В этой формуле определяющим является нормативный срок службы основных производственных фондов. Длительный срок службы средств труда ведет к установлению низких нормативов амортизационных отчислений. В этом случае затягивается обновление основных фондов, что негативно сказывается на конкурентоспособности предприятия, а также на уровне технического развития производства в целом. Поэтому государство, чтобы не допустить этого, для каждой отрасли и подотрасли промышленности централизованно устанавливает единые нормы амортизационных отчислений на полное восстановление ОПФ. величина которых зависит от вида и типа основных фондов, характера их участия в производственном процессе. Так, для зданий и промышленных сооружений она значительно выше, чем для технологического оборудования, которое подвержено большему износу в процессе эксплуатации. Таким образом, зная стоимость объекта (оборудования, здания и т.д.) и норму амортизации, мы можем определить величину амортизационных отчислений по каждому объекту (Ак):

Ак

=

,

(26)

,

(26)

где

![]() -

среднегодовая стоимость по каждому

виду (группе) основных фондов,

-

среднегодовая стоимость по каждому

виду (группе) основных фондов,

На - соответствующая норма амортизации,

п - число групп основных фондов.

Основным методом начисления амортизации, принятым в нашей практике, является так называемый равномерный метод, суть которого состоит в установлении одинаковой ставки в течение всего срока службы объекта. Но с 1994 г. предприятиям для активной части ОПФ дано право применять метод ускоренной амортизации. Его суть состоит в том, что утвержденная амортизация для равномерного метода увеличивается на коэффициент ускорения, но не более 2 (Постановление Правительства РФ от 19 августа 1994 г.).

Ускоренная амортизация применяется при необходимости повышения конкурентоспособности предприятия, перехода на новый вид продукции и т.д., чтобы создать условия для быстрейшего внедрения в практику прогрессивного, высокопроизводительного оборудования. Иными словами, создается возможность замены действующего оборудования на новое раньше нормативного срока службы.

С целью стимулирования предприятий в обновлении машин и оборудования в первый год их функционирования им предоставлено право, наряду с ускоренной амортизацией, списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных фондов со сроком службы свыше трех лет.

Учет и оценка наличия и движения основных фондов как бы показывают руководителю и соответствующим службам масштабность экономики предприятия, ее количественную сторону. Однако в условиях рынка этого недостаточно. Ведь средства, необходимые для приобретения и развития основных фондов производства, зарабатываются самим предприятием, либо для этого привлекаются заемные средства под определенную величину процента. В связи с этим чрезвычайно важно знать, как используются ОПФ и имеются ли возможности для повышения эффективности их использования.