3. Оборотные средства предприятия

3.1. Хозяйствование с оборотными средствами и показатели их оценки

Рациональное хозяйствование с оборотными средствами возможно лишь при выполнении следующих принципов, адекватных рыночным отношениям:

• обеспечение оптимального соотношения между требуемым объемом оборотных средств и их производственной потребностью;

• экономное и рациональное распоряжение товарно-материальными ценностями;

• минимизация расходов на создание производственных запасов;

• обеспечение минимального нахождения оборотных средств в производственных запасах при соблюдении непрерывности производственного процесса;

• максимально возможное самофинансирование потребностей в оборотных средствах.

При следовании этим принципам хозяйствование с оборотными средствами в итоге должно быть направлено на создание оптимальных производственных и коммерческих условий и текущего финансирования предприятий. Это достигается, с одной стороны, путем проведения эффективной технической политики по лучшему использованию материально-вещественных оборотных производственных фондов, а с другой - осуществлением такой финансово-коммерческой деятельности, которая обеспечивала бы максимальный хозяйственный результат при минимуме затраченных оборотных средств.

По своему содержанию техническая политика должна основываться на всемерном применении ресурсосберегающих технологий, обеспечивающих экономию применяемого сырья и материалов, топлива и электроэнергии, комплексную переработку сырья, а также на использовании высокопроизводительной технологии, позволяющей экономить рабочую силу.

Финансово-коммерческая работа должна быть направлена на снижение потребностей в оборотных средствах при обеспечении максимальных объемов производства и соблюдении его непрерывности. Это делается за счет ускорения оборачиваемости оборотных средств, определения оптимальной величины оборотных средств по созданию производственных запасов, приобретения сырья и материалов высокого качества, но по более дешевым ценам.

Вышеназванные условия по своему содержанию и назначению различны. В частности, специального рассмотрения требуют вопросы экономии сырья и материалов, организации их закупки.

Это обусловливается тем, что производство продукции перерабатывающих предприятий АПК является не только материалоемким, но зачастую и малопродуктивным (сахарная свекла, овощи).

Достаточно отметить, что удельный вес сырья и материалов в общих затратах составляет 90% и более. Кроме того, сырье, потребляемое в производстве, имеет ряд специфических особенностей, которые сказываются на выборе форм и методов его экономии. Именно последнее обстоятельство требует углубленного рассмотрения.

Эффективность использования оборотных средств в итоге находит свое выражение в ускорении их оборачиваемости, а, следовательно, и в уменьшении величины их потребности.

В данном случае речь идет о необходимости сокращения времени, в течение которого оборотные средства отвлечены, т.е. находятся в обороте. Дело в том, что каждый руководитель (предприниматель) заинтересован в скорейшем возврате денежных средств, авансированных им на обслуживание производства и реализацию продукции, с тем, чтобы вновь пустить их в дело. Ускорение оборачиваемости оборотных средств снижает дополнительную потребность в них.

Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях или количеством оборотов за отчетный период (коэффициент оборачиваемости), а также величиной оборотных средств, приходящихся на единицу реализованной продукции:

Т

=

![]() ,

(40)

,

(40)

где Т- продолжительность одного оборота, дни,

Ос - средний остаток оборотных средств, руб.,

n - число дней анализируемого периода (90; 360),

Вр - выручка от реализации продукции за анализируемый период, руб.

Ос

=

,(41)

,(41)

где O1, О2+...+ Оn - остаток оборотных средств на первое число каждого месяца, руб.,

n - число месяцев.

Коэффициент оборачиваемости (Ко) показывает количество оборотов, совершаемых оборотными средствами за год, полугодие, квартал.

Ko

=

![]() ,

(42)

,

(42)

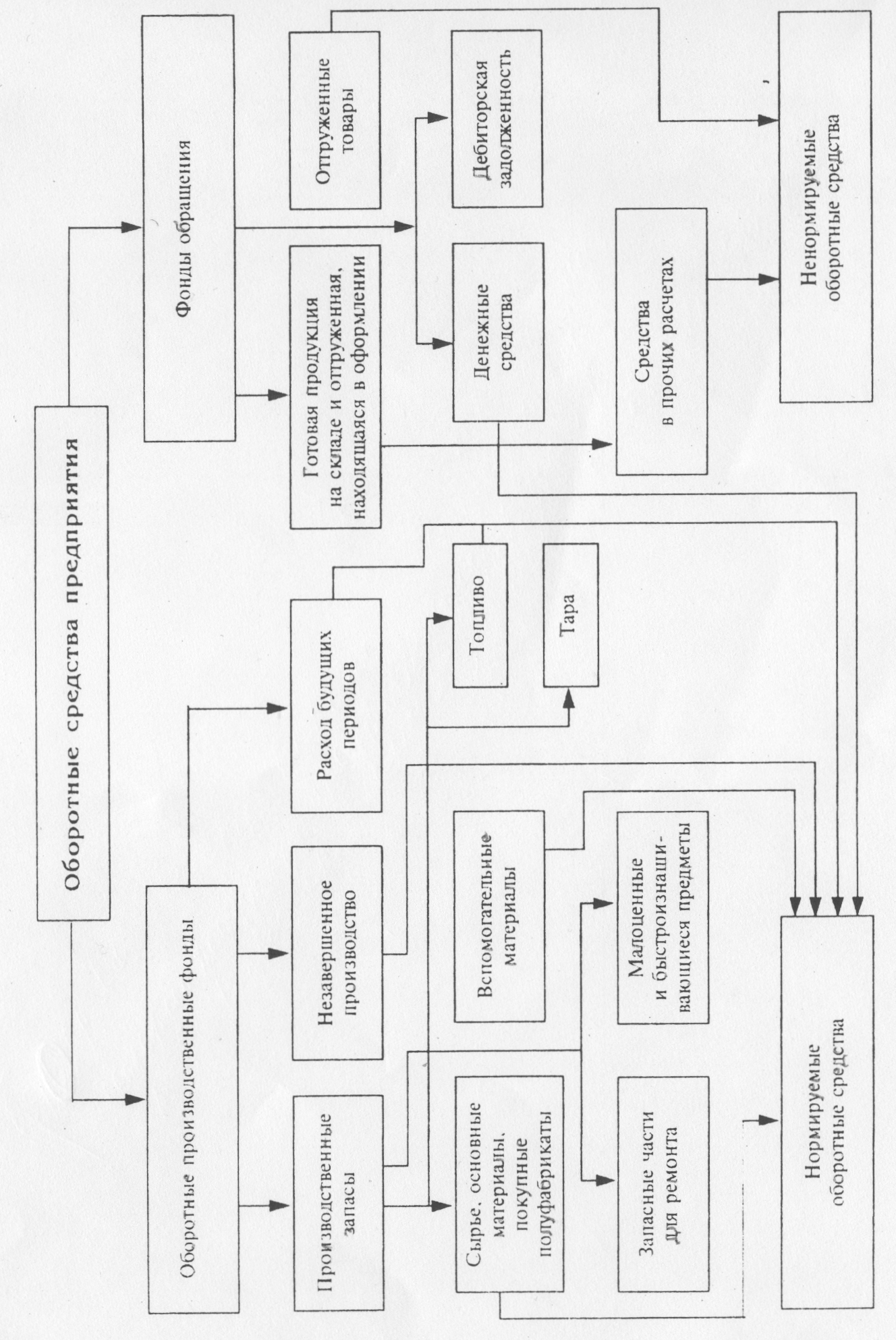

Рис.3.1. Состав и размещение оборотных средств

где Ко- коэффициент оборачиваемости оборотных средств,

Q - объем товарной продукции, руб,

Ос - средний остаток оборотных средств, руб.

Допустим, что объем товарной продукции по себестоимости составляет 50 000 млн руб. при сумме оборотных средств на конец отчетного года 5 000 млн руб.

В этом случае продолжительность одного оборота за год составит:

Т

=

![]() =

=

![]() =

36 дней,

=

36 дней,

а коэффициент оборачиваемости:

Ko

=

![]() =

=![]() =

10.

=

10.

Следовательно, при продолжительности одного оборота 36 дней оборотные средства за год обернулись 10 раз. Физический смысл этого показателя состоит в том, что на каждый рубль оборотных средств приходилось 10 рублей реализованной (товарной)продукции.

Обратная величина будет означать величину оборотных средств, приходящихся на единицу (1 руб., 1 тыс. руб., 1 млн руб.) реализованной продукции:

Kз

=

![]() ,

(43)

,

(43)

где Кз - коэффициент загрузки оборотных средств.

В приведенном выше примере он равен:

Kз

=

![]() =

=

![]() =

0,1 ,

=

0,1 ,

т.е. на 1 руб. реализованной продукции приходится 0,1 руб. оборотных средств.

При сопоставлении этого показателя за ряд лет можно судить об эффективном или неэффективном использовании оборотных средств.

Сопоставление времени оборачиваемости оборотных средств в отчетном периоде с предшествующим дает представление об ускорении или замедлении оборачиваемости оборотных средств.

Для определения сумм оборотных средств, высвобождаемых из оборота в результате ускорения оборачиваемости или дополнительно привлеченных в оборот в случае ее замедления, используется следующая формула:

Qв

=

![]() , (44)

, (44)

где Qb - сумма высвобождаемых оборотных средств, руб.,

![]() -

размер

среднего за день оборота оборотных

средств в планируемом периоде,

-

размер

среднего за день оборота оборотных

средств в планируемом периоде,

То - длительность одного оборота оборотных средств в предшествующем периоде,

дни,

T1 - длительность оборота оборотных средств в отчетном периоде, дни,

n - число дней в отчетном периоде (90; 360).

Проиллюстрируем это на примере. Допустим, что фактический объем товарной продукции (Q) по себестоимости в текущем году составил 25 200 млн руб., а фактическая сумма всех оборотных средств на конец текущего года достигла 2 800 млн руб. Объем товарной продукции на предстоящий год равен 36 000 млн руб. при намечаемом ускорении оборачиваемости оборотных средств на четыре дня. В этих условиях оборачиваемость оборотных средств в текущем году согласно формуле (22) будет равна:

Т

=

![]() =

=![]() =40

дней.

=40

дней.

Сумма оборотных средств исходя из объема товарной продукции 36 000 млн руб. и оборачиваемости в текущем году 40 дней будет определяться по формуле (22):

Ос

=

![]() =

=![]() =4000

млн.руб.

=4000

млн.руб.

Сумма оборотных средств в планируемом году с учетом их ускорения составит (согласно формуле 26):

![]() =

=

![]() =

3600 млн.руб.

=

3600 млн.руб.

Относительное высвобождение оборотных средств в результате ускорения оборачиваемости в планируемом году будет равно 4 000 млн руб. (4 000 - 3600).

Таким образом, ускорение оборачиваемости оборотных средств и в связи с этим их высвобождение позволят увеличить объем производства, не привлекая дополнительных финансовых ресурсов.

Анализ эффективности оборачиваемости оборотных средств хозяйствующего субъекта можно провести на примере хлебозавода за 2003-2004 гг. (табл. 15).

Таблица 15. Показатели оборачиваемости оборотных средств хлебозавода г. Нальчика

|

Показатели |

Прошлый год |

Отчетный год |

Изменения |

Примечание |

|

Выручка (тыс. руб.) |

58 000 |

63 000 |

+5 000 |

Берется из отчетов |

|

Количество дней |

360 |

360 |

|

|

|

анализируемого периода |

|

| ||

|

Однодневная выручка (тыс. руб.) |

161,1 |

175 |

+ 13,9 |

Из отчетов |

|

Средний остаток оборотных |

5 133 |

5 207 |

+74 |

Рассчитывается согласно |

|

средств (тыс. руб.) |

приведенным формулам | |||

|

Продолжительность одного оборота (дни) |

31,8 |

29,7 |

-2,1 |

|

|

Коэффициент оборачиваемости |

11,3 |

12,1 |

+0,8 |

|

|

(обороты) |

| |||

|

Коэффициент загрузки средств в обороте (коп.) |

8,85 |

8,27 |

-0,38 |

|

Из таблицы следует, что оборачиваемость оборотных средств предприятия за год ускорилась на 2,1 дня - с 31,8 до 29,7. Это привело к увеличению коэффициента оборачиваемости оборотных средств на 0,8 оборота - с 11,3 до 12,1 - и к снижению коэффициента загрузки средств в обороте на 0,58 коп. - с 8,85 до 8,27.

Изменение скорости оборота оборотных средств было достигнуто в результате взаимодействия двух факторов: увеличения объема выручки на 5 000 руб. (63 000 - 58 000) и увеличения среднего остатка оборотных средств на 74 тыс. руб. (5207 - 5133). Влияние каждого из этих факторов определяется следующим образом.

Рост объема выручки:

![]() -

То

,

-

То

,

где Ос - средний остаток оборотных средств за прошлый год, тыс. руб.,

Вд - однодневная выручка за отчетный год, тыс. руб.,

То - продолжительность одного оборота за прошлый год, дни.

![]() -

31,8 =

2,5

дня.

-

31,8 =

2,5

дня.

Как видим, увеличение объема выручки ускорило оборачиваемость оборотных средств на 2,5 дня.

2. Увеличение среднего остатка оборотных средств:

![]() ,

,

где ΔОс - прирост среднего остатка оборотных средств, руб.

![]() = 0,4 дня.

175

= 0,4 дня.

175

Как видим, увеличение среднего остатка оборотных средств на 74 тыс. руб. замедлило оборачиваемость оборотных средств на 0,4 дня.

Таким образом, отвлечение оборотных средств под влиянием двух рассмотренных факторов в итоге составило:

-2,5 + 0,4 = -2,1 дня.

Это ускорение оборотных средств на 2,1 дня высвободило из оборота:

(-2,1 • 175) = -367,5 тыс. руб.

Величину экономического эффекта, полученного от ускорения оборачиваемости оборотных средств можно определить, используя коэффициент загрузки средств в обороте (Кз).

Экономический эффект составил:

![]() =

=

![]() =

365,4

руб.

=

365,4

руб.

где В1 - выручка в отчетном году, тыс. руб.

Следовательно, общая сумма экономии оборотных средств от всего объема выручки составляет 365,4 тыс. руб.

Влияние оборачиваемости оборотных средств на объем реализации можно определить через систему агрегатных индексов:

![]() =

=![]() =

=![]() ,(45)

,(45)

где n = В/Ос - число оборотов оборотных средств,

Оо, О1 - средние остатки оборотных средств за прошлый и отчетный год, руб..

Во, B1 - выручка от реализации продукции за прошлый и отчетный годы, руб.

Величина оборотных средств в форме различных запасов (производственные запасы, незавершенное производство и готовая продукция) довольно велика. Она станет еще больше, если к ней прибавить расходы по их обслуживанию (транспортировка, учет и оплата счетов, страхование запасов, организация хранения и т.д.). Поэтому в условиях рынка очень важно, чтобы отвлечение оборотных средств на приобретение сырья и материалов было минимальным при обеспечении непрерывности производственного процесса по выпуску продукции в заданном объеме и требуемого качества. А это, в свою очередь, предполагает создание определенной системы нормирования оборотных средств, «связанных» в запасах.