Е. П. Енина

МОДЕЛИРОВАНИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ

Учебное пособие

Воронеж 2020

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение высшего образования

«Воронежский государственный технический университет»

Е. П. Енина

МОДЕЛИРОВАНИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ

Учебное пособие

Воронеж 2020

УДК 681.3(075.8) ББК 32.97я7

Е631

Рецензенты:

кафедра математики ВУНЦ ВВС «Военно-воздушной Академии им. Н. Е. Жуковского и Ю. А. Гагарина» (зав. кафедрой

д-р физ-мат. наук, проф. А. И. Сумин); д-р экон. наук, проф. С. В. Амелин

Енина, Е. П.

Моделирование социально-экономических процессов: учебное Е631 пособие / Е. П. Енина; ФГБОУ ВО «Воронежский государственный тех-

нический университет». – Воронеж: Изд-во ВГТУ, 2020. – 124 с.

ISBN 978-5-7731-0867-2

В работе рассмотрены примеры математического моделирования экономических процессов на базе компьютерных технологий подготовки и принятия решений. В качестве инструментального средства моделирования используется стандартная офисная программа EXCEL. Приведены задания для выполнения лабораторных работ.

Издание предназначено для студентов, обучающихся по специальности 38.05.01 «Экономическая безопасность», дисциплине «Моделирование социально-экономических процессов».

Ил. 10. Табл. 88. Библиогр.: 67 назв.

УДК 681.3(075.8) ББК 32.97я7

Печатается по решению редакционно-издательского совета Воронежского государственного технического университета

ISBN 978-5-7731-0867-2 |

© Енина Е. П., 2020 |

|

© ФГБОУ ВО «Воронежский |

|

государственный технический |

|

университет», 2020 |

ВВЕДЕНИЕ

Многообразие и сложность экономических процессов определяет большое количество методов и моделей в социально-экономических системах, что усложняет поиск правильного вида экономической модели. На практике не известно, какие модели будут верными. Подбирают такие модели, которые наиболее точно соответствуют социально-экономическим процессам. При построении «правильных» моделей, следует учитывать следующие свойства:

–модель должна быть достаточно простой;

–для любого набора социально-экономических данных рассчитываемые коэффициенты должны определяться однозначно;

–необходимо строить модели в максимально скорректированным коэффициентом детерминации;

–модель должна соответствовать известным теоретическим предпосылкам;

–моделирование социально-экономических процессов должно подтверждаться реальностью.

Моделирование социально-экономических систем находит применение в масштабах государства, принимая форму различных макроэкономических сценариев развития социально-экономической системы страны, а также в рамках конкретных предприятий в виде, например, прогнозов продаж.

Динамические изменения внешней и внутренней среды организаций, перемены форм, методов и средств ведения бизнеса создают условия, при которых моделирование социально-экономических процессов становится особенно актуально. Выбор методов моделирования социально-экономических процессов, оценки достоверности, надежности и интерпретации результатов выдвигает требования к знаниям основных положений методологии моделирования со- циально-экономических процессов. В связи с современными условиями информатизации общества классические методы моделирования социальноэкономических процессов уже не всегда могут обеспечить получение удовлетворительного результата.

Для получения аналитической прогнозной информации используются информационные технологии. Лучшие результаты моделирования социальноэкономических процессов показывают интеллектуальные технологии, базирующиеся на основе искусственных нейронных сетей.

Искусственные нейронные сети дают возможность с известной долей условности моделировать деятельность человеческого мозга, тем самым, позволяя адаптироваться к переменам и предсказывать будущее.

Внастоящее время методы и модели прогнозирования экономики занимают видное место в экономической практике. Широкое внедрение моделирования социально-экономических процессов было облегчено появлением персональных компьютеров, а распространение пакетов статистических программ позволило сделать доступными многие методы обработки данных.

3

Широко используются статистические методы прогнозирования в деятельности аналитических, маркетинговых отделов стратегически важных предприятий и особо важных объектов, торговых, страховых компаний, финансовокредитных учреждений.

В данном учебном пособии систематически описаны статистические методы анализа одномерных временных рядов, а также методы моделирования социально-экономических процессов. Мы выбрали методы, наиболее часто используемые в экономической практике, и большое внимание уделяем анализу полученных результатов.

Структура представления соответствует логической последовательности основных этапов анализа и моделирования социально-экономических процессов.

Цель преподавания курса – дать студентам научное представление о методах моделирования социально-экономических процессов в экономике, их практическом применении на основе современных прикладных программных комплексов.

Задачи преподаваемого курса:

–изучение концептуальных основ моделирования социально-эконо- мических процессов и параметров экономического роста на основе применения статистических методов совершенствования прогнозного баланса режимных предприятий;

–освоение современных приемов и методов моделирования социаль- но-экономических процессов для прогнозирования однофакторных и многофакторных моделей экономического роста, распределения заработной платы и доходов режимных предприятий;

–выработка навыков решения проблем в сфере планирования и прогнозирования производственной деятельности режимных предприятий и повышения их эффективности;

–изучение методологии экономико-математического прогнозирования и экономико-математических методов как инструментального обеспечения государственного регулирования рыночной экономики,

–изучение особенностей использования эконометрических методов и моделей как инструментов диагностики состояния экономики стратегически важных объектов,

–изучение типовых экономико-математических методов моделирования, используемых в рыночной деятельности с целью повышения эффективности режимных предприятий, для прогнозирования и анализа балансов ресурсов, финансовых результатов

Процесс изучения дисциплины «Моделирование социально-экономи- ческих процессов» направлен на формирование следующих компетенций:

ПК-29 – способностью выбирать инструментальные средства для обработки финансовой, бухгалтерской и иной экономической информации и обосновывать свой выбор.

4

ПК-30 – способностью строить стандартные теоретические и эконометрические модели, необходимые для решения профессиональных задач, анализировать и интерпретировать полученные результаты.

Результаты обучения, характеризующие сформированность компетенций:

ПК-29 знать: инструментальные средства для обработки финансовой, бух-

галтерской и иной экономической информации на стратегически важных предприятиях;

уметь: выбирать инструментальные средства для обработки финансо-

вой, бухгалтерской и иной экономической информации и обосновывать свой

выбор на режимных объектах;

владеть: способностью выбирать инструментальные средства для

обработки финансовой, бухгалтерской и иной экономической информации на режимных объектах;

ПК-30 знать: стандартные теоретические и эконометрические модели,

необходимые для решения профессиональных задач на режимных объектах;

уметь: строить стандартные теоретические и эконометрические

модели, необходимые для решения профессиональных задач, анализировать и интерпретировать полученные результаты на режимных объектах;

владеть: стандартными теоретическими и эконометрическими

моделями, необходимыми для решения профессиональных задач на режимных объектах.

По окончании курса студенты должны уметь использовать современные методы моделирования социально-экономических процессов.

Общение с другими сферами. Для студентов курсов с базовыми знаниями теории вероятностей, математической статистики, общей теории статистики, высшей математики, основ экономического и математического моделирования. Опять же, курс является основой для ряда дисциплин, образовательных методов теории вероятностей и математической статистики.

Вся программа занимает 18 часов лекций и 18 часов практических лабораторных работ в компьютерных классах с использованием современных программных модулей. Студенты выполняют индивидуальные задания, в кредит.

По окончании курса студенты будут изучать современные методы и модели экономического прогнозирования, приобретать навыки для решения ре-

5

альных проблем, возникающих в различных областях экономической практики, на основе отечественных и зарубежных программных модулей.

Для изучения курса «Методы моделирования социально-экономических процессов» студентам необходимо знание основ:

–теория статистики, которая определяет общие методы и принципы определения количественных свойств массовых явлений и процессов;

–экономическая статистика, дает представление о направлениях экономического развития, роста цен и занятости, развития и регрессии отдельных секторов и секторов экономики;

–теория вероятностей и математическая статистика, определение общих

ислучайных, varangi rangi и их симптомов; обеспечение статистической оценки параметров, проверка гипотез; использовать методы корреляционно-регрес- сионного анализа для оценки взаимосвязи зависимой переменной и группы, влияния на ее эффективность.

Опять же, этот курс обеспечивает основу для нескольких дисциплин, которые развивают методы теории вероятностей и математической статистики.

Целью компьютерных классов является освоение методов анализа и обработки данных с использованием прикладных программ; конкретные задачи взяты из экономической практики. Рекомендуемые программные средства и пакеты программ: Excel.

По завершении каждой темы учащиеся должны выполнить соответствующие лабораторные работы и персональные компьютерные исследования, подкрепленные отчетом о защите. В конце семестра студенты сдают экзамен.

1.ЭЛЕМЕНТЫ МОДЕЛИРОВАНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ

ПРОЦЕССОВ

1.1. Основные понятия моделирования социально-экономических процессов

При представлении материала используются следующие определения: Процесс – это постепенное изменение состояния чего-либо.

Статус – набор значений признаков в определенный момент времени. Социально-экономические процессы – это постоянно изменяющиеся, не-

прерывные сложные взаимозависимые явления, основанные на деятельности людей, в ходе которых меняются экономические и социальные показатели.

Экономические характеристики включают показатели, характеризующие экономический потенциал страны, и производственные показатели, характеризующие производство конкретных товаров и услуг.

Социальные характеристики раскрывают условия воспроизводства трудового потенциала, условий жизни и производства человека.

Все процессы вызваны определенными факторами. Фактором является определенная движущая сила, причина.

6

Модель – это искусственно созданный шаблон в форме диаграмм, физических структур, символических форм или формул, которые, подобно изучаемому объекту (или явлению), отображают и воспроизводят в более простой и грубой форме структуру, свойства, отношения и отношения между элементами этого объекта.

Математическая модель представляет собой приблизительное описание класса явлений внешнего мира, выраженное в математической символике.

Математическая символика представляет собой набор уравнений, неравенств, логических связей, графов, алгоритмов, написанных в виде диаграмм или на различных алгоритмических языках.

1.2. Виды моделей социально-экономических процессов

Различные модели широко используются при моделировании социальноэкономических процессов. Слово «модель» происходит от латинского «модуль», что означает измерение образца. В науке термин «модель» относится к любому условному образу объекта исследования и прогнозирования, экономических или социальных процессов и явлений.

Модель является одним из основных инструментов экономического прогнозирования, научного познания в процессе обучения. Содержание процесса моделирования состоит из проектирования модели на основе предварительного исследования объекта или процесса на предмет его основных атрибутов, теоретического и экспериментального анализа модели, сравнения результатов моделирования с фактическими данными об объекте или процессе, модификации и уточнения модели.

Посредством изучения закономерностей экономического развития, социальных процессов, экономико-математической модели. Это система формальных отношений, которые описывают основные отношения элементов, составляющих экономическую систему. Таким образом, под экономико-матема- тической моделью подразумевается методика доведения до полного, всестороннего описания процесса получения и обработки исходной информации и правил решения этой задачи в широком классе частных случаев.

Система экономико-математических моделей экономического типа используется для описания относительно сложных процессов экономического или социального характера. Экономическое моделирование основано на обработке статистической информации ретроспективного характера, оценке отдельных переменных, их параметров.

Некоторые модели экономического и социального прогнозирования могут быть классифицированы в соответствии с критерием оптимизации или наилучшим возможным ожидаемым результатом. Так, например, существуют математические модели, в которых снижаются затраты, и модели, в которых целесообразно, например, максимизировать прибыль.

7

Модели учета временных факторов могут быть статическими (т.е. когда ограничения в модели установлены для определенного периода времени, в пределах периода планирования и минимизированной стоимости, или конечный результат максимизирован), или динамическими (в этом случае ограничения устанавливаются для нескольких периодов времени, когда минимизируется или эффект максимизируется в течение всего периода планирования).

Различают следующую модель: факторную, структурную и комбинированную. Однотипные модели можно использовать для различных объектов фермы.

В зависимости от уровня агрегирования показателей развития национальной экономики мы различаем макроэкономическую, экономическую и региональную микроэкономические модели.

Мы различаем модели воспроизводства основных фондов, человеческих ресурсов, финансов и цен и т.д. в аспектах экономического развития.

Факторная модель описывает зависимость уровня и динамики того или иного экономического уровня от показателя и динамики влияния экономических показателей-аргументов.

Переменные эконометрической модели делятся на экзогенные (внешние) и эндогенные (внутренние). Например, критический фактор в модели может представлять снабжение Ритмуса; эндогенная доступность рабочей силы в компании.

Модели могут содержать различное количество переменных и соответствующих параметров. Простейшими типами факторных моделей являются однофакторные, где фактором является любой временной параметр. В этом случае анализ и прогноз каждого показателя зависят от хронологического возрастного диапазона и, таким образом, определяются тенденции (на основе общей тенденции, характерной для любого динамического диапазона).

Многомерная модель линейного нелинейного типа может одновременно учитывать влияние нескольких факторов на уровень и динамику проектируемого персонажа. Такими моделями могут быть модели, которые описывают макроэкономические производственные функции, модель для анализа спроса на отдельные товары в зависимости от дохода, цен, уровней, насыщенности, рациональных стандартов потребления и т.д.

Структурные модели описывают отношения между отдельными элементами, составляющими целое или единицу. Эти модели являются типами струк- турно-балансовых моделей, в которых вместе они делят любые единицы на свою конструкцию, считается взаимосвязь этих элементов. Эти модели имеют матричную форму и используются для анализа и прогнозирования взаимосвязанных и взаимосвязанных отношений. С их помощью описывается взаимосвязь потоков, таких как перекрестное снабжение продовольствием. Наиболее распространенной формой модели структурного баланса является межотраслевой баланс производства и распределения продукции.

8

Сложные связанные модели будут включать в себя динамическую и детальную полноценную модель. Система единства использует интегрированные динамические модели, такие как национальный доход, структура его распределения, параметры, которые характеризуют спрос в производственных секторах на капитальные вложения и т. д.

Современные динамические модели ввода-вывода позволяют прогнозировать будущие экономические перспективы на основе трех основных групп факторов, определяющих темпы и соотношение экономического развития, а именно: исходный уровень экономического потенциала, характеризующийся масштабами и структурой, накопленными в начале периода планирования основных средств; будущие тенденции в показателях эффективности использования трудовых ресурсов; перспективная структура конечных потребностей предприятий.

В зависимости от ассортимента выпускаемой продукции:

m R |

m n l |

F = ∑∑SirLir + ∑∑∑Sijk Xijk →min |

|

i=1 r=1 |

i=1 j=1 k=1 |

и удовлетворяет следующим ограничениям:

m

∑Xijk = bjk i=1

j =1,2,...,n; k =1,2,...,1;

n |

R |

∑Xijk ≤ ∑airk |

|

j=1 |

r=1 |

(1.1)

(1.2)

i =1,2,...,m; |

(1.3) |

|

k =1,2,...,1; |

|

|

|

|

|

m R |

|

|

∑∑σirη Xir |

≤ςiη |

|

i=1 r=1 |

|

|

η =1,2,...,ς; |

|

|

Xijk ≥ 0; |

|

(1.4) |

i =1,2,...,n; |

|

|

k =1,2,...,1; |

|

|

9

L = 0

ir 1

i =1,2,...,m; (1.5) r =1,2,...,k

где i – индекс производственного объекта;

m – число производственных объектов в отрасли;

r – индекс способа производства (индекс варианта развития и функционирования объекта);

Ri – число рассматриваемых способов по производственному объекту i; k – индекс вида продукции (или группы взаимозаменяемых продуктов); l – число продуктов;

η– индекс лимитированных для отрасли ресурсов;

ς– число ресурсов;

j – индекс пункта (района) потребления; n – число пунктов потребления продукции;

Sir – производственные затраты на i-ом объекте по r-ому способу производства, представляющие собой приведенные затраты, равные текущим и капитальным затратам с учетом коэффициента дисконтирования затрат;

Sijk – затраты на перевозку единицы k-го продукта от i-го производственного объекта в j-ый объект потребления;

bjk – потребность j-го пункта (одного или группы потребителей) в k-ом продукте;

airk – выпуск k-го продукта i-ым объектом по r-му способу производства; σirη – потребление η-го ресурса i-ым объектом по r-му способу произ-

водства;

ςiη – установленный для i-ой отрасли лимит на η-ый ресурс;

Xijk – объем перевозок k-го продукта от i-го объекта в j-ый пункт потребления.

Следующие условия включены в эту модель:

–потребности всех потребителей в различных продуктах полностью удовлетворяются в каждый из определенных лет периода планирования (1.2);

–количество продукции, поставляемой покупателям с этого производственного объекта, не превышает объем производства (1.3);

–потребление ограниченных ресурсов на всех производственных объектах не превышает установленного для сектора предела (1.4);

–около 6 отгрузок продукции от производителей к потребителям – неотрицательные значения (1.5);

10

– для каждого производственного объекта выбирается не более одного варианта мощности, местоположения и специализации (из числа включенных в задачу), если этот объект включен в план оптимизации.

Из всех приемлемых вариантов для приемлемого секторального плана наилучшим вариантом является минимизация совокупных затрат на производство и доставку за период планирования, сокращенных до одного года с использованием коэффициентов дисконтирования при производстве товаров и их транспортировке в зоны потребления.

1.3.Модель динамического межотраслевого баланса

всоциально-экономических процессах

Межотраслевой баланс (МОБ) является базовой моделью экономики, показывающей разнообразие физических и денежных отношений в экономике. Это позволяет определять производство и распределение продукции в народном хозяйстве на протяжении ряда лет в течение запланированного периода с учетом производственных отношений, капитальных вложений, труда и производства по отраслям. До недавнего времени было два типа МОБ: по стоимости и объему. Номенклатура затрат-выпуска в стоимостном выражении на местах обычно имеет около 120 отраслевых позиций, охватывающих всю сферу материального производства. В реальном выражении, учитываются не все, а самые важные продукты, составляющие около 80% от общего валового национального продукта. Этот баланс отражает около 600 наиболее важных позиций.

МОБ также содержит данные о распределении товаров по элементам конечного потребления (торговля, производство и некапитальные инвестиции, экспорт, импорт и т. д.), по национальному доходу.

Модель естественного равновесия, которая при дальнейшем развитии известных схем мобов содержит комплекс характеристик национальной экономики. Основными данными для расчета балансовой стоимости модели сбалансированного плана являются показатели объема и структуры национального дохода, экспорта, импорта, ремонта и капитального ремонта.

В соответствии с моделью межотраслевого равновесия возможны два типа расчетов: первый просмотр, когда для данного уровня конечного потребления рассчитывается баланс производства и распределения продукта, и второй тип, который включает смешанные расчеты, когда предопределенное конечное потребление в других отраслях промышленности заключается в том, чтобы полностью рассчитать производственный баланс и распределение продукции.

Первый тип расчетов выполняется по существу на начальном этапе подготовки плана; другой используется для адаптации планов и корректировок в объеме производства того или иного продукта. Наиболее распространенная экономико-математическая модель матрицы широко используется в экономике. Это прямоугольная таблица (матрица), элементы которой представляют связь хозяйственных объектов. Количественные значения этих атрибутов рассчитываются в соответствии со стандартной теорией матрицы правил. В матрице мо-

11

дели он отражает структуру затрат на производство, распределение продукта и вновь созданную стоимость. Матричные модели применяются в таблицах «з а- траты-выпуск», при составлении стратегического плана, предприятий, ассоциаций, организаций и расходов по внутреннему учету, а также для экономического анализа. Модель можно выразить в виде таблицы.

Уравнение строк матрицы можно записать следующим образом:

m |

|

∑xij +Yi = Xi |

|

j=1 |

|

(i=1,2,…, m) |

(1.6) |

где хij – поставка продукции подразделения (отрасли) - i в подразделение (отрасль) j;

Yi – конечная продукция подразделения (отрасли) i; Xi – валовая продукция подразделения (отрасли) i.

Элементы строки представляют собой балансы распределения продукции, произведенной в различных производственных подразделениях (например, в цехах предприятия), экономических объектах (предприятиях, объединениях) или отраслях народного хозяйства. Сумма внутрипроизводственных поставок и конечного продукта составляет валовой выпуск подразделения (отрасли). Уравнения столбцов матрицы выглядят следующим образом:

|

m |

|

|

|

|

|

|

∑xij |

+ Zj = X j |

|

(1.7) |

||

|

i=1 |

|

|

|

|

|

|

(i =1,2,...,m) |

|

|

|

||

|

|

|

|

|

Таблица 1 |

|

|

Схема матричной модели |

|

|

|

||

Отрасли - произ- |

Отрасли - потреби- |

|

Общий |

Конечный |

Валовый |

|

водители |

тели |

|

производственный |

продукт |

выпуск |

|

|

1, 2 … j … n |

|

выпуск |

|

|

|

|

Промежуточный |

|

|

|

|

|

|

продукт |

|

|

|

|

|

1 |

2 |

|

3 |

4 |

5 |

|

1 |

x11 x12 …x1j … |

|

∑nj=1 X1j |

y1 |

x1 |

|

|

x1n |

|

|

|

|

|

2 |

x21 x22 …x2j … |

|

∑nj=1 X2 j |

y2 |

x2 |

|

|

x2n |

|

|

|

|

|

… |

…………… |

|

|

|

|

|

i |

xi1 xi2 … xij … |

|

∑nj=1 Xij |

yi |

xi |

|

|

xin |

|

|

|

|

|

… |

……………. |

|

|

|

|

|

n |

xn1 xn2 … xnj … |

|

∑nj=1 Xnj |

yn |

xn |

|

|

xnn |

|

|

|

|

|

12

|

|

|

|

|

|

|

|

Окончание табл. 1 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

Общее |

|

n |

n … |

∑∑ Xij = |

n n |

X |

|

|

- |

|

|

|

|

∑Xi1 |

∑Xi2 |

n n |

∑∑ ij |

|

|

|

|||

производственное |

|

j=1 i=1 |

|

|

|

||||||

|

i=1 |

i=1 |

|

|

i=1 j=1 |

|

|

|

|

|

|

потребление |

n |

|

…∑n Xin |

|

|

|

|

|

|

|

|

∑Xij |

|

|

|

|

|

|

|

|

|||

|

i=1 |

i=1 |

|

|

|

|

|

|

|

|

|

Добавленная |

Z1 |

Z2 …Zj … Zn |

- |

|

∑Z j |

= ∑Yi |

|

- |

|

||

стоимость |

|

|

|

|

|

n |

|

n |

|

|

|

|

|

|

|

|

j =1 |

|

i=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Валовый выпуск |

X1 |

X2 …Xj … Xn |

- |

|

|

n |

n |

|

|||

|

|

|

|

|

|

|

∑X j = |

∑Xi |

|

||

|

|

|

|

|

|

|

j=1 |

i=1 |

|

||

где xij – стоимость продукции единицы (отрасли) i для производства продукции единицы (отрасли) j;

От ZJ – затраты первичных ресурсов и вновь созданная стоимость в подразделении (отрасли) J в;

Xj – валовые затраты (включая вновь созданную стоимость) в единице (отрасли) j.

Xi = Xj для i = j; в то же время в равенстве результатов одних и тех же строк и столбцов находит выражение закон стоимости: Стоимость распределенных и накопленных материальных благ и услуг равна сумме затрат на производство и вновь созданной стоимости. Это уравнение подразумевает ряд других производных уравнений, которые делают матричную модель удобным расчетным планирующим и аналитическим инструментом.

Каждый показатель матричной модели имеет двоякое значение, с одной стороны, он выражает объем поставок одной производственной единицы (отрасли) другой единице, а с другой – объем производственного потребления продукции одной единицы другой. Следовательно, I квадрант матричной модели отражает внутрипроизводственные отношения моделируемой экономической системы.

Структура производства получает наиболее явное количественное выражение в коэффициентах прямых затрат aij, которые представляют собой частное от деления себестоимости продукции поставляющей единицы xij на объем производства единицы Xj, т. е.

aij = |

xij |

|

Xj . |

(1.8) |

Более того, i-й квадрант матричных моделей приобретает значение таблицы норм прямых затрат, рассчитанных на единицу выпуска каждого вида продукции. В общем случае квадратную матрицу факторов прямых затрат можно представить следующим образом:

a a |

|

|

|

...a |

|

|

...a |

|

|

|

|

|||||||

|

11 |

12 |

|

|

1 j |

|

|

1m |

|

|

||||||||

a |

21 |

a |

22 |

...a |

2 j |

...a |

2m |

|

(1.9) |

|||||||||

|

|

|

|

|

|

|

|

|||||||||||

A = ....................... |

|

|

||||||||||||||||

a a |

2 |

...a ...a |

|

|

|

|

||||||||||||

|

i1 |

i |

|

|

|

ij |

|

|

|

im |

|

|

|

|||||

a |

|

a |

m |

2 |

...a |

mj |

...a |

|

|

|

||||||||

|

|

m1 |

|

|

|

|

|

mm |

|

|||||||||

13

Благодаря инверсии квадратной матрицы коэффициентов прямых затрат 1- го квадранта мы получаем матрицу коэффициентов общих затрат (B), которая выражает набор прямых и косвенных затрат на единицу конечного продукта

B = (E-A) -1, где E - единичная матрица.

Второй квадрант отражает объем производства и экономическую активность (конечные продукты); это рассматривается как выходная модель. Третий квадрант отражает стоимость первичных ресурсов, поступающих в систему извне, и вновь созданную стоимость (чистый выпуск); считается входом в модель. Четвертый квадрант отражает процессы передачи материальных ресурсов и перераспределения стоимости: ресурсы, полученные при вхождении в эту экономическую систему, используются в качестве конечных продуктов выпуска и обходят производственные единицы.

1.4.Макроэкономическое моделирование

всоциально-экономических процессах

Экономико-математические модели широко используются при составление экономических прогнозов. Такими моделями являются модель и многомерная модель экономического роста, модель распределения нацио-нального дохода, структурных подразделений, промышленности, воспроизводства основных фондов и управления инвестиционными потоками, уровня жизни и моделей потребления, модели зарождающейся экономики, сетевых моделей, распределения заработной платы и доходов.

Моделирование социально-экономических процессов по основным параметрам экономического роста посредством применения статистических методов является важной тенденцией в улучшении оценки баланса экономики. Ве- рификационно-статистический подход, основанный на максимальном использовании этих динамических временных рядов и отсутствии проверки их соответствия реальным экономическим процессам и согласованности оцениваемых параметров. В системе макроэкономических моделей экономичес-кого прогнозирования этот подход связан с изучением факторных, лаговых и структурных аспектов баланса национальной экономики и их синтезом на основе принципа наилучшей стоимости.

Факторный аспект баланса национальной экономики основан на взаимосвязи между объемом производства и стоимостью факторов производства (основные средства и трудовые ресурсы). Это сокращает до определения таких пропорций между факторами производства, которые позволяют устанавливать версии продукта. Количественная взаимосвязь между объемом производства и факторами экономического роста может быть установлена на основе показателей эффективности стоимости жизни и материализованного труда и суммы этих затрат: здесь сравниваются результаты экономического роста и факторы производства.

14

Отстающий аспект равновесия основан на распределении во времени факторов стоимости и достигается эффектом взаимодействия. Основные характеристики лаги связаны с воспроизводством основных средств. Способ достижения равновесия в лагуне основан на отсутствии концентрации временного лага между затратами и их эффектом и связан с запаздывающими свойствами в соответствии с показателями роста, определяющими процесс воспроизводства основных средств. Этот метод позволяет строить целые семейства моделей с разными способами задержки динамики показателей, определяющих процесс воспроизводства основных фондов, характеристики задержки и индексы цен, ряд источников доходов и продаж капитальных вложений и активов, их специфическую структуру. В этом контексте соблюдение требований вариабельностатистического подхода имеет большое значение для спецификации уравнений с концентрированной временной задержкой.

Однако модель с временной задержкой не показывает диапазон отклонений отдельных уровней от их средних значений. Это связано с тем, что модели основаны на предположении об одновременной продаже определенного агрегата, который записывается в один и тот же период времени. Для достижения структурного равновесия используется тот же метод, основанный на распределенной задержке, которая более чем разумно отражает характер отстающих процессов. Однако гипотеза макроэкономических моделей о выкупе реализуется только по отношению к периоду наращивания активов. Ограничения и проблемы использования этой модели на практике обусловлены сложностью математического аппарата, используемого с более строгими требованиями к статистической информации (увеличение количества входных динамических временных рядов и длины каждого).

Структурный аспект равновесия основан на соотношении между единицами общественного воспроизводства II и соотношении взаимосвязанных потоков продукта с элементами конечного потребления.

Структурные модели ввода-вывода широко используются для прогнозирования структуры производства, основных средств, инвестиций в бизнес и человеческих ресурсов. Структурный баланс народного хозяйства основан на соотношении производства и распределения продукции. Производство валового общественного продукта может быть обеспечено различной интенсивностью потока рабочих элементов и, следовательно, различным соотношением между средой и конечными продуктами. Экономическая функция перекрестных рабочих элементов состоит в перераспределении валового общественного продукта между секторами. Отсутствие координации между потоками приводит либо к дефициту, либо к избытку отдельных продуктов, которые оказывают негативное влияние на экономический рост.

Исследование структурного баланса народного хозяйства связано с разработкой экономико-математических моделей взаимосвязанных взаимоотношений общественного производства, особенно статистического баланса затрат-

15

вопросов, который уравновешивает процессы производства и распределения продукции в материально-производственном аспекте за определенный период.

Модели «затраты-выпуск» отличаются характеристиками (описательной и оптимизационной), степенью детализации при описании структуры отрасли (агрегированной и разветвленной), методом учета временных факторов (статический, загрязненный, динамический), единицами измерения (натуральная стоимость, природные ценности).

Система макроэкономических моделей основана на плановом балансе национальной экономики, который является надежным и эффективным средством определения уровня и пропорции развития общественного производства и его основных отраслей.

Специфика макроэкономических процессов заключается в том, что, с одной стороны, они носят статический характер, имеют фундаментальное сопротивление, задержки, для выявления наиболее важных тенденций.

1. Заданный уровень занятости:

2. Производственные функции: |

Lj(t) (j=1,2,3,…) . |

||||

|

Xj(t) = |

1 |

Zj(t), |

||

|

1−∑aij (t) |

||||

|

|

|

|

||

где Z j (t) = Aj (t)Lj (t)Bµj 1 (t) (t)ea1t , |

|

|

|

||

Xij (t) = ∆j (t)Rσ1 (t) (t) , |

|||||

|

aij = |

Xij (t) |

. |

|

|

|

|

|

|||

|

|

Xi(t) |

|

||

3. Тождество межотраслевого баланса: |

|

|

|

||

Xi(t) = ∑aij (t) + Ipi (t) + Im(t) + Ci (t) + Ri (t) |

|||||

+ +Ei (t) − Ji (t) +σi (t), |

(i =1,2,3,4) |

||||

(1.10)

(1.11)

(1.12)

4. Уравнение отдельных функциональных элементов конечного общественного продукта, определяемых эндогенно:

|

Yik (t) = Hik (t)Yi (t)σik (t) . |

(1.13) |

5. |

Балансовые тождества основных производственных фондов: |

|

|

Kj(t) = Kj(t−1)+Vj(t)−Wj(t). |

(1.14) |

6. |

Функция ввода основных производственных фондов |

|

|

Vj(t) =ωj0(t)Ij(t)+ωj1(t)Ij(t−1)+ωτmax(t)Ij[T −τmax(t)]. |

(1.15) |

7. |

Функция выбытия основных производственных фондов: |

|

|

Wj(t) =Vj[t−θj(t)]. |

(1.16) |

8. Функция технологической структуры производственных капитальных вложений:

Ipi =πi(t)Ip(t). |

(1.17) |

16

9. Функция управления: |

|

IRi(t) . |

(1.18) |

Условные обозначения в модели.

Переменные: L – численность занятых в материальном производстве; Х – валовая продукция; Z – чистая продукция; В – фондовооруженность труда; К – основные производственные фонды; Xij – межотраслевой поток продукции из отрасли i в отрасль j; Ip – производственные капитальные вложения; IN – непроизводственные капитальные вложения; C – фонд потребления; R – прирост запасов предметов труда; E – экспорт; J – импорт; σ – прочие элементы конечного общественного труда; Y – конечный общественный продукт; V – ввод в

действие основных производственных фондов; W – выбытие основных производственных фондов; t – время.

Параметры: aij – коэффициент прямых затрат; A, , H – коэффициенты размерности (масштаба); μ, η – коэффициенты эластичности; ω0, ω1, ωτmax –

закон распределения лагов; τmax – максимальный лаг пребывания капитальных

вложений в незавершенном строительстве; θ – период полного обновления основных производственных фондов (срок службы); π – коэффициент распределения; е – основание натуральных логарифмов.

1.5.Оптимизационные модели социально-экономического

прогнозирования

Решение многих задач экономического прогнозирования связано с выбором наиболее подходящего для этих условий варианта. Для этого используются модели типа оптимизации. Современные математические методы позволяют найти оптимальный вариант плана, избегая при этом прямого перечисления всех возможных вариантов. Одним из наиболее глубоко разработанных и широко апробированных на практике методов решения оптимизационных задач является линейное программирование.

Задача линейного программирования характеризуется линейной целевой функцией переменных Z = ∑Cj Xj → max и системой ограничений в виде линейных неравенств и уравнений:

∑n aij Xj ≤bi , |

(1.19) |

j=1

i =1,...,m; j =1,...,n;Xj ≥0.

При постановке задачи на максимум выпуска продукции при заданных ограничениях по ресурсам вводимые переменные и коэффициенты обычно имеют следующий смысл: Хj – выпуск продукции при использовании j-го технологического способа; Cj – цена единицы продукции при j-м способе произ-

17

водства; aij – расход i-го ресурса при j-м способе (коэффициенты материалоемкости, фондоемкости, трудоемкости); bi – наличие i-го ресурса.

Двойственной по отношению к задаче на максимум является задача на минимум Z = ∑biYi → min :

m |

|

∑aijYi ≥Cj , |

(1.20) |

i=1

i=1,2,...,m; j =1,2,...,n;Yi ≥0.

Здесь оптимальные значения Yi выступают как двойственные оценки ресурсов. Ресурсы, которые в оптимальном плане исходной задачи оказываются в избытке (например, вода в речных районах), имеют нулевые двойственные оценки. Оценки всех других ресурсов заведомо ненулевые и тем выше, чем выше дефицитность ресурса в оптимальном плане.

При решении более сложных задач используются вариантные линейные модели развития производства, получившие свое выражение в целочисленном программировании. Постановка задачи целочисленного программирования применительно к развитию производства в отрасли может быть проиллюстрирована следующим схематичным примером.

Примем следующие обозначения: j – индекс вида конечной продукции отрасли; i – индекс предприятия; h – индекс варианта развития отрасли; Bj – по-

требность в j-й продукции отрасли;Aijh – максимальная мощность по варианту h на предприятии; Pih - годовые приведенные затраты при максимальном выпуске; Xih – искомая переменная, принимающая значение 1 или 0, а именно: Xih =1,

если вариант h принимается для i-го предприятия, и Xih =0 в противном случае.

Условия минимизации приведенных затрат при удовлетворении потребности в продукции отрасли можно записать математически и в виде следующей задачи линейного программирования:

∑∑PihXih |

→ min; |

(1.21) |

|

i |

h |

|

|

при условиях: |

|

|

|

∑∑Aih Xih ≥Bj |

, |

(1.22) |

|

i h |

|

|

|

Xih ≥0, ∑Xih ≤1, |

Xih(Xih −1) = 0, |

|

|

h |

|

|

|

i =1,2,...m, h =1,2,...,H.

Сформулированная задача решается одним из принятых способов.

В задачах динамического программирования рассматривается система, которая со временем может менять свое состояние, причем оказывается возможным управление этим процессом.

Динамическому программированию свойственен следующий подход: процесс развития разделяется на ряд последовательных этапов и производится последовательная оптимизация каждого из них, начиная с последнего. Для ка-

18

ждого этапа находится условное оптимальное уравнение, после чего, когда процесс доведен до исходного состояния, снова проходят всю последовательность шагов, но уже из множества условных оптимальных уравнений выбирают одно. Таким образом, однократное решение сложной задачи заменяется многократным решением простой. При этом используется принцип оптимальности: каковы бы ни были начальное состояние и принятое решение на первом шаге, все последующие решения должны составлять оптимальную стратегию относительно нового состояния.

К недочетам прогнозирования при помощи экономико-математических моделей относятся: ограниченность динамических рядов в условиях прогнозирования новых и динамично развивающихся отраслей; недостаточная точность и эластичность моделей при прогнозировании на длительный период; недостаточность информации о будущем развитии сопряженных отраслей.

2. АДАПТИВНЫЕ МЕТОДЫ МОДЕЛИРОВАНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ

2.1.Сущность адаптивных методов

Внастоящее время наиболее перспективными направлениями исследований и прогнозирования считается комплекс мер, адаптированных ко времени при внедрении.

При обработке временных рядов, как правило, наиболее ценная информация за последний период является наиболее ценной, поскольку необходимо знать, как наблюдается тенденция, которая существует, и в настоящее время нет тенденции, в среднем за весь период. Адаптивные методы позволяют учитывать разные уровни информационной ценности относительно временных рядов «устаревших» баз данных.

Метод прогнозирования основан на экстраполяции кривой темпа роста и содержит элемент корректировки, поскольку при покупке «свежей» фактической корректировки переведенной даты кривой. Появление новых данных может привести к замене ранее выбранной кривой другой моделью. Но степень корректировки в этом случае очень незначительна, за исключением того, что она уменьшается с увеличением длины временных рядов, то есть уменьшается вес каждой новой точки. Эти адаптивные методы имеют разные значения в зависимости от уровня их «возраста», что можно увидеть через систему весов на этом уровне.

Расчетные коэффициенты адаптивных моделей обычно выполняются на основе метода прогнозирования, который формально отличается от метода квадрата метода максимального квадрата и других методов, не требующих повторения общего объема при расчете поступления новых данных.

Важнейшим преимуществом адаптивных методов построения самокорректирующихся моделей будет считаться прогнозирование результата преды-

19

дущего шага. Предположим, что модель определяет его, чтобы определить фактическое значение его коэффициентов. На основании этой модели предполагалось. При выборе фактической стоимости она не дает ошибочных прогнозов (разница между этим значением в приобретенных моделях). Связь посредством предвидения ошибок учитывает модель выручки и в соответствии с допустимой процедурой позволяет перейти в другую ситуацию. В результате производятся «компенсационные» изменения, которые заключаются в корректировке параметров с целью дальнейшей гармонизации поведения динамики серии. Затем рассчитывается целевое время после оценки, и весь процесс повторяется снова.

Итак, адаптация осуществляется с появлением каждой новой текущей серии перспектив. Модель постоянно получает новую информацию, для ее исправления, и поэтому имеет противоположные тенденции развития, которые доступны в это время. Общая схема построения моделей адаптивного прогнозирования для изображения. Скорость реакции на изменения в динамике модели характеризуется так называемым параметром адаптации: параметр выравнивания следует выбирать таким образом, чтобы при фильтрации случайных изменений тренд выглядел разумным. Стоимость параметра адаптации может быть определена на основе эмпирических данных, полу-ченных аналитически или на основе метода выборки.

Обычно минимальная среднеквадратичная ошибка оцениваемых ошибок обычно берется в качестве критерия оптимальности при выборе параметра выравнивания.

На основе предложенных функций мы определяем группу методов прогнозирования в сочетании с общим названием «адаптивный». Адаптивными называются методы прогнозирования, которые позволяют создавать саморегулируемые экономические и математические модели, которые могут быстро реагировать на изменяющиеся условия, принимая во внимание различные затраты на этих уровнях серии, принимая во внимание результаты прогнозирования, достигнутые на предыдущем этапе.

Методы адаптации в соответствии с вышеуказанными характеристиками особенно успешно используются при краткосрочном прогнозировании (прогнозировании одного или нескольких шагов вперед).

Это определение отражает основные особенности рассматриваемого подхода. В то же время деление на узкие и несовместимые модели часто бывает произвольным.

Источником методов компенсации является модель экспоненциальной компенсации.

20

Рис. 1. Схема построения адаптивных моделей социально-экономических процессов

Обозначения:

y(t) — фактические уровни временного ряда;

yˆτt — прогноз, сделанный в момент t на τ единиц времени (шагов) вперед;

et+1 — ошибка прогноза, полученная как разница между фактическим и прогнозным значением показателя в точке (t + 1).

2.2. Экспоненциальное сглаживание |

|

Предположим, что модель временного ряда имеет вид: |

|

yt = a1 +εt , |

(2.1) |

где: a1 =const;

ε1 – случайные неавтокоррелированные отклонения с нулевым математическим ожиданием и дисперсией σ2.

Для экспоненциального сглаживания ряда используется рекуррентная формула

St = ayt + βSt−1 , |

(2.2) |

где St — значение экспоненциальной средней в момент t; ạ — параметр сглаживания, α = сonst, 0 < ạ < 1;

β= 1 – α.

Если последовательно использовать соотношение (2.2), то экспоненциальную среднюю St можно выразить через предшествующие значения уровней временного ряда. При n → ∞

n |

|

St +α∑β4 yt−1 . |

(2.3) |

t=0

21

Таким образом, величина St оказывается взвешенной суммой всех членов

ряда.

Причем веса отдельных уровней ряда убывают по мере их удаления в прошлое соответственно экспоненциальной функции (в зависимости от «возраста» наблюдений). Именно поэтому величина St названа экспоненциальной средней.

Например, пусть ạ = 0,3. Тогда вес текущего наблюдения yt будет равен α = 0,3, вес предыдущего уровня yt–1 будет соответствовать α × β = 0,3×0,7 = 0,21;

для уровня yt–2 вес составит α ×β2 = 0,147; для yt–3 – α × β3 = 0/10293 и т.д. Английский математик Р. Браун показал, что математические ожидания

временного ряда и экспоненциальной средней совпадут, но в то же время дисперсия экспоненциальной средней D[St ]меньше дисперсии временного ряда (σ 2 ):

D |

|

St |

|

= |

α |

|

σ 2 . |

(2.4) |

|

|

|

||||||

|

|

2− |

α |

|||||

|

|

|

|

|

|

|

Из (2.4) видно, что при высоком значении α дисперсия экспоненциальной средней незначительно отличается от дисперсии ряда. С уменьшением дисперсия экспоненциальной средней сокращается, возрастает ее отличие от дисперсии ряда. Тем самым, экспоненциальная средняя начинает играть роль «фильтра», поглощающего колебания временного ряда.

Таким образом, вес конечных наблюдений, с одной стороны, должен быть увеличен еще раз, это может быть достигнуто путем увеличения ạ (согласно 2.4), с другой стороны, ạ должен быть уменьшен, чтобы исправить случайные отклонения. Эти два требования противоречат друг другу. Значения параметра выравнивания ạ составляют проблему оптимизации модели α.

Иногда поиск значения этого параметра проводится путем подсчета. В этом случае значение ạ, при котором достигается наименьшая волатильность ошибки, выбирается оптимальное. Например, при сборке этих моделей с помощью пакета "Мезозавр" предусмотрена ветвь "оптимизация", которая выполняет поиск значений по данной схеме.

При расчете экспоненциального среднего по времени T всегда требуется значение экспоненциального среднего по времени, поэтому на первом этапе необходимо определить S1 до значения S1. Часто на практике в качестве исходного значения S0 используется среднее арифметическое значение всех существующих уровней временных рядов или их частей. Вес, относящийся к этому значению, уменьшается экспоненциально с расстояния от первого уровня. Поэтому эффект неудачного выбора S0 для длительных серий отменяется.

При использовании экспоненциальной среды для краткосрочного прогнозирования предполагается, что модель серии имеет следующую форму:

yt = a1,t + εt , |

(2.5) |

где: a1,t – варьирующий во времени средний уровень ряда;

ε1 – случайные неавтокоррелированные отклонения с нулевым математическим ожиданием и дисперсией σ2.

22

Прогнозная модель определяется равенством: |

|

yˆt (t) = aˆ1,t , |

(2.6) |

где: yˆτ (t) — прогноз, сделанный в моментt на ṭ единиц времени (шагов) вперед;

aˆ1,t — оценка a1,t .

Единственный параметр модели a1,t определяется экспоненциальной средней:

aˆ1,t = St ,

aˆ1,0 = S0 .

Выражение (2.2) можно представить по-другому, перегруппировав члены:

S1 = St−1 +α(y1 − St−1). |

(2.7) |

Величину (yt – St–1) можно рассматривать как погрешность прогноза. Тогда новый прогноз St получается в результате корректировки предыдущего прогноза с учетом его ошибки. В этом и состоит адаптация модели.

Экспоненциальное сглаживание является примером простейшей самообучающейся модели. Вычисления чрезвычайно просты, выполняются итеративно, причем массив прошлой информации уменьшен до единственного значения St–1.

2.3. Адаптивные полиномиальные модели

Понятие экспоненциальной средней можно обобщить в случае экспоненциальных средних более высоких порядков.

Выравнивание p-го порядка:

S( p) = α S( p−1) |

+ β S( p) |

, |

(2.8) |

|

t |

1 |

1−t |

||

является простым экспоненциальным сглаживание, примененным к результатам сглаживания (p-1)-го порядка.

Если предполагается, что тренд некоторого процесса может быть описан полиномом степени n, то коэффициенты предсказывающего полинома могут быть вычислены через экспоненциальные средние соответствующих порядков.

Вслучае, когда исследуемый процесс, состоящий из детерминированной

ислучайной компоненты, описывается полиномом n-го порядка, прогноз на τ шагов вперед осуществляется по формуле:

Fτ (t) = F1 + F2τ + |

1 |

F3τ |

2 |

1 |

n |

. |

(2.9) |

2 |

|

+...+ n Fn+1τ |

|

|

Фундаментальная теорема доказывает метод экспоненциального колебания и прогнозирования, впервые доказанная Р. Браун и Р. Maйер, показывает, что (n + 1) неизвестные коэффициенты полинома N правила F1, F2,..FN можно оценить с помощью линейной комбинации экспоненциальных N+1 в среднем.

Поэтому задача состоит в том, чтобы вычислить экспоненциальных средних порядков, которые изменяются на 1, N + 1, а затем через них линейное со-

23

четание — определенные коэффициенты полиномы.

На практике обычно используют полиномы не выше второго порядка. В табл. 2 даны формулы, необходимые для расчета этих моделей.

Таблица 2

Основные формулы для прогнозирования по адаптивным полиномиальным моделям

Процедура, когда серия прогнозирования на основе адаптивных полиномиальных моделей состоит из следующих этапов.

1.Выбранная модель внешнего вида экспоненциального вибрации, которая имеет значение активного значения ạ. При выборе примерно адаптивной полиномиальной модели можно использовать различные подходы, например, метод графического анализа последовательных различий и т. д.

2.Определенные предварительные условия. Например, в полиномиаль-

ной модели нужно определить первое правило F1,0; F2,0. Чаще эти оценки проводят коэффициенты, соответствующие полиномам, полученным методом наименьших квадратов. Начальные условия для модели нуля обычно берут усреднением нескольких первых уравнений для ряда. Зная эту оценку, приведенную

втаблице формул, находят начальное значение экспонен-циальных средних.

3.Значения расчета производства соответствующих экспоненциальных

средних.

4.Выполняются оценки коэффициентов модели.

5.Прогноз выполняется с точки зрения отклонения фактической стоимости от прогнозируемой временной шкалы. Шаги от 3 до 5 повторить эту процедуру для всех ṭ ≤ n, где n - длина строки.

24

6. Конечная целевая модель формируется на последнем шаге t = n. Прогноз получается в базе выражения (2.9) путем подстановки его конечных значений коэффициентов и времени упреждения τ.

К положительным характеристикам не нужно повторять новые, свежие расчеты данных, когда они включены, что необходимо отнести к обсуждаемым образцам. Из начальных условий, как достаточно важных, чтобы продолжать принимать конечные функции и сделать окончательный расчет.

2.4. Адаптивные модели сезонных явлений

Периодические сезонные колебания происходят во многих экономиических временных рядах. Как упоминалось ранее, в зависимости от характеристик этих колебаний они часто делятся на два класса: мультипликативный и другие.

При сезонных флуктуациях умножения предполагается, что амплитуда колебаний пропорциональна изменению амплитуды колебаний от времени к уровню тренда (текущему среднему уровню ряда).

Одной из особенностей сезона является гипотеза о ранних изменениях, приблизительной устойчивости амплитуды периодических колебаний и независимости на уровне тренда. Кроме того, сезонные характеристики возрастающих колебаний обязательно будут измеряться выражениями и проецироваться в статистическую модель в терминах условий и представляться в моделях для мультипликативных колебаний в относительных значениях и в виде факторов.

Таким образом, экономические временные ряды, содержащие периодические сезонные колебания, могут быть описаны как сезонные (2.10), так и мо-

дели с дополнительной функцией умножения (2.11): |

|

|

yt = a1,t ƒ1+εt |

, |

(2.10) |

yt = a1,t + gt + εt |

, |

(2.11) |

где а1,t – характеристика тенденции развития; gt ,gt−1,...,g

ft ,ft−1,...,ft− ḷ +1 – мультипликативный сезонный фактор;

l — число фаз в полном сезонном цикле (для ежемесячных наблюдений l = 12, для квартальных — l = 4);

εt – неавтокоррелированный шум с нулевым математическим ожиданием. Очевидно, что многие адаптационные сезонные модели можно составить, отсортировав различные виды тренда в сочетании с сезонным эффектом дополнительной трендовой и мультипликативной формы. Выбор конкретной модели

будет диктоваться характером динамики исследуемого процесса.

В качестве примера рассмотрим модель с линейной природой тренда и мультипликативным сезонным эффектом. Эта модель представляет собой сочетание двухпараметровой модели роста Холта и модели Season Winters, поэтому ее в большинстве случаев называют моделью Holt-Winters.

25

По модели Holt-Winters шаг вперед определяется выражением прогноза:

yˆτ (t) = (aˆ1,t +τaˆ2,t ) ƒt−1+τ . |

(2.12) |

Обновление коэффициентов осуществляется следующим образом:

aˆ |

= a |

y1 |

+ (1 |

− a )(aˆ |

+ aˆ |

|

) |

|

|

||||||

t,r |

1 ft−1 |

1 1,t−1 |

|

2,t−1 |

|

||

ft = a2 |

y1 |

+ (1− a2) fˆ1−t |

(2.13) |

|

|||

|

aˆ1,t |

|

|

aˆ2,t = a3(aˆ1,t−aˆ1,t−1) + (1− a3)aˆ2,t−1

0 < a1,a2,a3,<1

Практическое значение этой модели объясняется тем, что вы можете найти динамику развития этого типа в экономических временных рядах.

Практика расчетов показывает, что динамику многих экономических показателей можно описать с помощью модели, сочетающей в себе экспоненциальный тренд с мультипликативным сезонным эффектом. Логарифмируя начальные временные серии, на практике они часто превращают экспоненциальный тренд в дополнение к линейному и в то же время мультип ликативному сезонному эффекту (авторы Г.Тейл и С.Вейдж).

Рассмотрим более подробно адаптивную тренд-сезонную модель, сочетающую линейный рост с сезонностью. Прогноз этой модели определяется выражением:

yτ (t) = aˆ1,t + aˆ2,t ×τ + gˆt−l+τ . |

(2.14) |

Обновление коэффициентов осуществляется следующим образом:

aˆ1,t = a1(yt − gˆ1−t ) + (1− a1)(aˆ1,t−1 + aˆ2,t−1) |

|

||

gˆt = a2(yt − aˆ1,t ) + (1− a2)gˆt−1 |

|

(2.15) |

|

aˆ2,t = a3(aˆ1,t − aˆ1,t−1) + (1− a3)aˆ |

2,t −1 |

||

|

|||

0 < a1,a2,a3,<1

Помните, что подобная схема используется для построения моделей с экспоненциальным и демпинговым трендом в сочетании с сезонным эффектом обоих видов.

Адаптивные сезонные модели являются важным компонентом современных статистических программных пакетов, ориентированных на решение проблем прогнозирования.

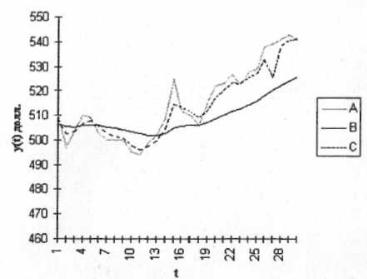

Пример 1 Рассчитайте экспоненциальную среднюю для временной серии цену ак-

ций "Газпрома". Возьмите среднюю цену первых 5 уровней серии в качестве первоначальной стоимости в среднем по эпохе. Рассчитать для двух разных значений параметров выравнивания ạ.

а) ạ = 0,1; б) ạ = 0,5.

Сравните графически исходный временной ряд и ряды экспоненциальных

26

средних, полученные при ạ = 0,1 и ạ = 0,5. Укажите, какой ряд носит более гладкий характер.

|

|

|

|

|

|

|

Таблица 3 |

|

|

Курс акций фирмы ОАО «Газпром», долл. США |

|

||||

t |

yt |

|

t |

yt |

t |

|

yt |

1 |

510 |

|

11 |

494 |

21 |

|

523 |

2 |

497 |

|

12 |

499 |

22 |

|

527 |

3 |

504 |

|

13 |

502 |

23 |

|

523 |

4 |

510 |

|

14 |

509 |

24 |

|

528 |

5 |

509 |

|

15 |

525 |

25 |

|

529 |

6 |

503 |

|

16 |

512 |

26 |

|

538 |

7 |

500 |

|

17 |

510 |

27 |

|

539 |

8 |

500 |

|

18 |

506 |

28 |

|

541 |

9 |

500 |

|

19 |

515 |

29 |

|

543 |

10 |

495 |

|

20 |

522 |

30 |

|

541 |

Решение: определим

|

|

|

|

tS0 = 1∑s yt = |

1(510+ 497 |

+510+509) |

= 506. |

(2.16) |

||||

|

|

|

|

5 t=1 |

5 |

|

|

|

|

|

|

|

|

Найдем значения экспоненциальной средней при ạ =0,1 |

|

|

|||||||||

|

|

St = ayt + (1− a)St−1;a = 0,1−по условию; |

|

|

|

|

||||||

|

|

S1 = ay1 + (1− a)S0;S1 |

= 0,1×510 + 0,9×506 |

= 506,4 |

(2.17) |

|||||||

|

|

S2 |

= ay2 + (1− a)S1;S2 = 0,1× 497 + 0,9×506,4 = 505,46 |

|||||||||

|

|

|

|

|||||||||

|

|

S3 = ay3 + (1− a)S2;S3 = 0,1×504 + 0,9×505,46 = 505,31ит.д. |

|

|

||||||||

|

Результаты расчетов представлены в табл. 4. |

|

|

|

|

|||||||

|

Проведем аналогичные расчеты для ạ =0,5 |

|

|

|

|

|||||||

|

|

S1 = ay1 + (1− a)S0;S1 = 0,5×510 + 0,5×506 = 508 |

(2.18) |

|||||||||

|

|

S2 = ay2 + (1− a)S1;S2 = 0,5×497 + 0,5×506,4 = 502,5ит.д. |

||||||||||

|

|

|

|

|||||||||

|

Результаты расчетов представлены в табл. 4. |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

Таблица 4 |

||

|

|

|

|

Экспоненциальные средние |

|

|

|

|

||||

t |

|

Экспоненциальная |

|

t |

|

Экспоненциальная средняя |

|

|||||

|

|

|

средняя |

|

|

|

|

|

|

|

|

|

|

|

ạ = 0,1 |

|

ạ = 0,5 |

|

|

|

ạ = 0,1 |

|

ạ = 0,5 |

|

|

1 |

|

506,4 |

|

508 |

|

16 |

|

505,7 |

|

513,3 |

|

|

2 |

|

505,5 |

|

502,5 |

|

17 |

|

506,1 |

|

511,7 |

|

|

3 |

|

505,3 |

|

503,2 |

|

18 |

|

506,1 |

|

508,8 |

|

|

4 |

|

505,8 |

|

506,6 |

|

19 |

|

507 |

|

511,9 |

|

|

27

|

|

|

|

|

|

Окончание табл. 4 |

|

|

|

|

|

|

|

|

|

t |

Экспоненциальная |

t |

Экспоненциальная средняя |

||||

|

|

средняя |

|

|

|

|

|

|

ạ = 0,1 |

|

ạ = 0,5 |

|

ạ = 0,1 |

ạ = 0,5 |

|

5 |

506,1 |

|

507,8 |

20 |

508,5 |

517 |

|

6 |

505,8 |

|

505,4 |

21 |

509,9 |

520 |

|

7 |

505,2 |

|

502,7 |

22 |

511,6 |

523,5 |

|

8 |

504,7 |

|

501,4 |

23 |

512,8 |

523,2 |

|

9 |

504,2 |

|

500,7 |

24 |

514,3 |

525,6 |

|

10 |

503,4 |

|

497,8 |

25 |

515,8 |

527,3 |

|

11 |

502,4 |

|

495,9 |

26 |

518 |

532,7 |

|

12 |

502 |

|

497,5 |

27 |

520,1 |

525,8 |

|

13 |

502 |

|

499,7 |

28 |

522,2 |

538,4 |

|

14 |

502,7 |

|

504,4 |

29 |

524,3 |

540,7 |

|

15 |

505 |

|

514,7 |

30 |

525,9 |

540,9 |

|

На рис. 2 наглядно представлено влияние значения параметра адаптации α на характер сглаженного ряда.

При ạ = 0,1 экспоненциальная средняя носит более гладкий характер, т.к. в этом случае в наибольшей степени поглощаются случайные колебания временного ряда.

Рис. 2. Экспоненциальное сглаживание временного ряда курса акций:

А– фактические данные; В – экспоненциальная средняя при ạ =0,1;

С– экспоненциальная средняя при ạ =0,5

28

3. ТРЕНДОВЫЕ МОДЕЛИ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ

1. Модели.

– постоянный рост:

yt = b0 + b1t – линейная;

– увеличивающийся рост: yt = b0 + b1t + b2t2 – парабола,

yt = b0b1t – показательная;

– уменьшающийся рост:

yt =b0 +b1 lnt – линейная логарифмическая; yt = b0tb1 при b1 < 1 – степенная;

yt = b0 − bt2 – модифицированная гипербола;

yt = b0 −b1e−1– модифицированная экспонента;

– комбинированный рост:

yt = b0 |

+b1 lnt +b2(lnt)2 с b2 < 0– логарифмическая парабола; |

yt = b0 |

+b1t +b2t2 +b3t3 с b3 <0 – полином третьей степени. |

– рост с качественным изменением динамических характеристик:

yt = kabt |

– кривая Гомпертца; |

|

|

|

|

|

|

|

|

|

|

||||

yt = |

k |

|

– логистическая кривая Перла – Рида. |

|

|||||||||||

1+b −at |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

e |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Критерий Дарбина-Уотсона |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

d = |

∑(et |

−et−1)2 |

, |

|

|

(3.1) |

||||||

|

|

|

i=2 |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

n |

|

|

|

||||||

|

|

|

|

|

|

∑et2 |

|

|

|

|

|||||

|

|

|

|

|

|

|

i=1 |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

уˆп+l ± tα 1 |

1 |

|

|

(t |

− t)2 |

|

||||||

|

|

|

+ |

|

|

+ Sу |

1 |

|

, |

(3.2) |

|||||

|

|

|

п |

п |

2 |

||||||||||

|

|

|

|

|

|

|

|

∑ |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

t=1(t - t) |

|

||||

где Sy – среднеквадратическая ошибка модели;

t1 – время упреждения, для которого делается экстраполяция, t1 = n + l; t – порядковый номер уровней ряда, t= 1,2,…, n;

t – порядковый номер уровня, стоящего в середине ряда; tα – α %-ный квантиль t– распределения Стьюдента.

29

Задание 1. Ежемесячно фирма «Солнце» на основе информации об объемах продаж составляет планы закупок отдельных групп товаров для своих магазинов. В текущем месяце на ее складе заканчиваются цветные карандаши, в связи с чем отделу закупок фирмы было поручено определить количество упаковок, которое необходимо заказать на оптовой базе канцтоваров.

Таблица 5

Месяц |

Бумага для копировальной техники, руб. |

Альбомы, штук |

Блокноты и записные книжки, руб. |

Ватман, руб. |

Калькуляторы, руб. |

Цветные карандаши, упаковок |

Календари, руб. |

Маркеры, штук |

|

|

|

|

|

|

|

|

|

1 |

12228,10 |

1268 |

1988,95 |

1315,50 |

2562,34 |

801 |

2987,01 |

1565 |

2 |

12277,75 |

1316 |

2475,05 |

1635,75 |

5042,50 |

859 |

2986,95 |

1681 |

3 |

12335,21 |

1355 |

2996,21 |

1858,95 |

7510,28 |

938 |

2985,57 |

1819 |

4 |

12390,65 |

1370 |

3659,34 |

2023,57 |

9942,23 |

1015 |

2984,95 |

1964 |

5 |

12450,12 |

1385 |

4717,23 |

2163,58 |

12362,01 |

1106 |

2983,88 |

2119 |

6 |

12507,79 |

1396 |

5729,17 |

2248,90 |

14785,35 |

1211 |

2982,69 |

2243 |

7 |

12565,45 |

1402 |

7458,35 |

2344,02 |

17183,03 |

1326 |

2981,16 |

2352 |

8 |

12625,76 |

1406 |

9375,78 |

2422,18 |

19588,33 |

1445 |

2980,23 |

2419 |

9 |

12677,44 |

1408 |

11486,75 |

2485,76 |

21978,19 |

1582 |

2979,12 |

2441 |

10 |

12740,34 |

1411 |

14825,89 |

2534,75 |

24362,34 |

1722 |

2970,18 |

2413 |

11 |

12800,57 |

1412 |

18235,78 |

2600,56 |

26751,38 |

1880 |

2938,79 |

2309 |

12 |

12860,14 |

1416 |

23436,73 |

2647,21 |

29122,78 |

2045 |

2860,75 |

2115 |

13 |

12905,05 |

1417 |

28272,65 |

2690,45 |

31499,93 |

2219 |

2647,73 |

1842 |

14 |

12949,15 |

1418 |

36050,78 |

2735,46 |

33869,17 |

2404 |

2065,86 |

1460 |

15 |

13003,12 |

1421 |

46692,12 |

2775,85 |

36234,77 |

2589 |

491,24 |

970 |

Специалисты отдела закупок обычно принимают решение на основе предоставляемой аналитическим отделом информации о прогнозных оценках объемов продаж на последующие три месяца. Следовательно, аналитическому отделу фирмы предстоит решить три задачи: 1) подобрать кривую роста (трендовую модель) к временному ряду табл. 5, отражающему динамику объема продаж цветных карандашей за последние 15 месяцев; 2) с помощью критерия Дарбина-Уотсона проверить адекватность выбранной для целей прогнозирования модели; 3) получить точечные и интервальные объема продаж на 3 месяца. Решите поставленные перед аналитическим отделом фирмы задачи.

Решение с помощью Excel.

1.Ввод исходных данных по объему продаж цветных карандашей.

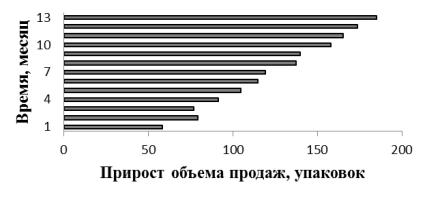

2.Расчет абсолютных приростов ∆y по исходным данным у и оформле-

ние результатов расчетов в виде табл. 6.

30

Таблица 6

t |

y |

∆y |

1 |

801,13 |

|

|

|

|

2 |

859,23 |

58,10 |

|

|

|

3 |

938,27 |

79,04 |

|

|

|

4 |

1015,27 |

77,00 |

|

|

|

5 |

1106,56 |

91,29 |

|

|

|

6 |

1211,15 |

104,59 |

|

|

|

7 |

1326,03 |

114,88 |

|

|

|

8 |

1445,19 |

119,16 |

|

|

|

9 |

1582,65 |

137,46 |

|

|

|

10 |

1722,41 |

139,76 |

|

|

|

11 |

1880,44 |

158,03 |

|

|

|

12 |

2045,77 |

165,33 |

|

|

|

13 |

2219,39 |

173,62 |

|

|

|

14 |

2404,30 |

184,91 |

|

|

|

15 |

2589,60 |

185,30 |

|

|

|

3. Определение типа роста по «Линейчатой» диаграмме, построенной для абсолютных приростов.

Рис. 6. Абсолютные приросты продаж цветных карандашей

31

Как показывает анализ диаграмм, временной ряд, характеризующий объем продаж цветных карандашей, имеет тенденцию увеличивающегося роста. Известно, что для моделирования такого типа роста используются следующие модели:

|

|

|

yt=b0+b1t+b2t2 , |

(3.3) |

|||

|

|

|

|

yt=b0b1t . |

(3.4) |

||

4. Подготовка исходных данных для построения указанных моделей и |

|||||||

оформление их в виде табл. 7. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 7 |

|

|

|

|

|

|

|

|

|

t |

t2 |

y |

|

lny |

|

|

|

1 |

1 |

801,13 |

|

6,69 |

|

|

|

2 |

4 |

859,23 |

|

6,76 |

|

|

|

3 |

9 |

938,27 |

|

6.84 |

|

|

|

4 |

16 |

1015,27 |

|

6,92 |

|

|

|

5 |

25 |

1106,56 |

|

7,01 |

|

|

|

6 |

36 |

1211,15 |

|

7,10 |

|

|

|

7 |

49 |

1326,03 |

|

7,19 |

|

|

|

8 |

64 |

1445,19 |

|

7,28 |

|

|

|

9 |

81 |

1582,65 |

|

7,37 |

|

|

|

10 |

100 |

1722,41 |

|

7,45 |

|

|

|

11 |

121 |

1880,44 |

|

7,54 |

|

|

|

12 |

144 |

2045,77 |

|

7,62 |

|

|

|

13 |

169 |

2219,39 |

|

7,70 |

|

|

|

14 |

196 |

240430 |

|

7,79 |

|

|

|

15 |

225 |

2589,60 |

|

7,86 |

|

|

5. Нахождение коэффициентов трендовых моделей с помощью «Пакета анализа» Excel (см. вывод итогов в табл. 7 и 8 ). Таким образом, в рассматри-

ваемом случае парабола имеет вид: |

|

yt =747,62 + 46,86t + 5,088t2 . |

(3.5) |

Поскольку |

|

b0 = eln b0= 2,7186,58= 727,42; b1 = eln b1= 2,7180,08 = 1,08, |

(3.6) |

то в рассматриваемом случае показательная модель записывается сле- |

|

дующим образом: |

|

yt = 727,42∙1,08t . |

(3.7) |

6. Вычисление расчетных значений объема продаж по построенным моделям и оформление результатов в виде табл. 8.

32

Таблица 8

y |

ŷ парабола |

ŷ показательная |

801,13 |

799,56 |

792,43 |

859,23 |

861,69 |

863,24 |

938,27 |

933,99 |

940,38 |

1015,27 |

1016,47 |

1024,42 |

1106,56 |

1109,13 |

1115,96 |

1211,15 |

1211,97 |

1215,68 |

1326,03 |

1324,98 |

1324,32 |

1445,19 |

1448,17 |

1442,66 |

1582,65 |

1581,54 |

1571,58 |

1722,41 |

1725,08 |

1712,02 |

1880,44 |

1878,81 |

1865,01 |

2045,77 |

2042,71 |

2031,67 |

2219,39 |

2216,78 |

2213,22 |

2404,30 |

2401,04 |

2411,00 |

2589,60 |

2595,47 |

2626,45 |

7. Расчет отклонений расчетных значений и фактических, их квадратов и средних квадратических отклонений. Оформление результатов в виде табл. 9.

|

|

|

|

Таблица 9 |

|

|

|

|

|

y |

yˆ парабола |

yˆ показательная |

(y−yˆ)2парабола |

(y−yˆ)2показатель- |

|

|

|

|

ная |

801,13 |

799,56 |

792,43 |

2,4580 |

75,7191 |

859,23 |

861,69 |

863,24 |

6,0462 |

16,0879 |

938,27 |

933,99 |

940,38 |

18,2939 |

4,4587 |

1015,27 |

1016,47 |

1024,42 |

1,4498 |

86,6409 |

1106,56 |

1109,13 |

1112,96 |

6,6181 |

88,3400 |

1211,15 |

1211,97 |

1215,68 |

0,6696 |

20,5462 |

1326,03 |

1324,98 |

1324,32 |

1,0998 |

2,9305 |

1445,19 |

1448,17 |

1442,66 |

8,8897 |

6,3944 |

1582,65 |

1581,54 |

1571,58 |

1,2341 |

122,5496 |

1722,41 |

1725,08 |

1712,02 |

7,1496 |

107,9803 |

1880,44 |

1878,81 |

1865,01 |

2,6702 |

238,1671 |

2045,77 |

2042,71 |

2031,67 |

9,3929 |

198,8850 |

2219,09 |

2216,78 |

2213,22 |

6,8028 |

38,0646 |

2404,30 |

2401,04 |

2411,00 |

10,6562 |

44,8528 |

2589,60 |

2595,47 |