Учебное пособие 1353

.pdf

|

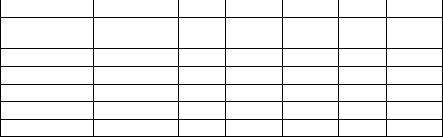

Ставка налога |

|

T |

|

|

0,3 |

|

0,3 |

|

|

0,3 |

|||

|

Выпуск продукции |

Q |

|

|

18000 |

|

18000 |

|

|

18000 |

||||

|

Ожидаемая цена |

|

P |

|

|

6,8 |

|

6,8 |

|

|

6,8 |

|||

|

Переменные расходы |

V |

|

|

4 |

|

4 |

|

|

4 |

||||

|

Постоянные расходы |

F |

|

|

40000 |

|

40000 |

|

|

40000 |

||||

|

Амортизация |

|

A |

|

|

500 |

|

500 |

|

|

500 |

|||

|

Прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистая прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Денежный поток |

|

|

|

|

|

|

|

|

|

|

|

||

|

Ставка дисконта |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дисконтированный поток |

|

|

|

|

|

|

|

|

|

|

|

||

|

PV |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

NPV |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Изменяемый |

|

Величина |

При- |

Чистая |

|

|

Де- |

|

PV |

NPV |

|||

|

показатель |

|

изменения |

быль |

при- |

|

нежны |

|

|

|

|

|||

|

|

|

|

|

быль |

|

|

й |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

поток |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

базовый ва- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

риант |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

ставка налога |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

измен в % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

измен в % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-10% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

измен в % |

|

|

|

|

|

|

|

|

|

|

|

|

выпуск про- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дукции |

|

20% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

измен в % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

измен в % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-10% |

|

|

|

|

|

|

|

|

|

|

|

31

измен в %

ожидаемая цена 20%

измен в %

10%

измен в %

-10%

измен в %

3.Определить эффективность инвестиций по величине дополнительной выручки предприятия от продаж, если планируется инвестировать 1000 тыс. руб., а годовая выручка до инвестирования составляла 350 тыс. руб. Известно, что планируемая цена продаж инновационного товара 3 тыс. руб., а годовой объем продаж предприятия после реализации инновационного проекта составит 700 тыс. шт.

4.Определить размер затрат, связанных с приобретением недостающего оборудования, необходимого по проекту, если стоимость производственного оборудования, необходимого по инновационному проекту в целом, 3000 000 руб., а стоимость производственного оборудования предприятия, которое может быть использовано при реализации проекта 2 000 000 руб.

Площадь необходимых арендуемых производственных помещений 550 м2, стоимость арендных площадей 9000 руб./м2.

5.Для реализации инновации на предприятии требуется

оборудование, стоимость которого составляет 870 тыс. руб., 88 дополнительных работников и 300 м2 производственных помещений сверх имеющихся. При этом у предприятия имеется оборудование стоимостью 800 тыс. руб.. которое может быть использовано для реализации проекта, 50 работников. Затраты

на обучение персонала составят 67 тыс. руб./чел. Стоимость аренды помещения составляет 6000 руб./м2. Определить затраты, связанные с подготовкой кадров, необходимых для реализации инновационного проекта.

32

6.Рассчитать среднегодовые темпы роста рынка на ближайшие 2 гола, если известно, что объем продаж базисного периода составляет 62 тыс. руб., а планируемого периода - 85 тыс. руб.

7.Кредит для осуществления инновационного проекта выдается на полгода по простой учетной ставке 13%. Рассчитать сумму. получаемую заемщиком, и величину дисконта, если требуется возвратить 100 000 тыс. руб.

8.Первоначальная вложенная сумма в инновационный проект равна 900 тыс. руб. Определить наращенную сумму через 7 лет при использовании простой и сложной ставок процентов в размере 19% годовых. Провести расчет также для случаев, коша проценты начисляются по полугодиям, поквартально, непрерывно.

9.Для реализации инновационного проекта кредит в размере 300 000 тыс. руб. выдан 5 апреля до 22 ноября под 15% годовых. Определить размер наращенной суммы для различных вариантов (обыкновенного и точного) расчета процентов.

10.На разработку инновационной продукции организация планировала израсходовать 650 000 руб., фактически было затрачено на 35,5 % больше. Реализация продукции должна была составить 120 000 руб., а фактически возросла на 3,8 %. Определить показатели ресурсосбережения и расхода инвестиционных средств.

11.Предприятие готовится к переходу на новые виды продукции, при этом возможны 4 решения Pi, Р2, РЗ, Р4 каждому из которых соответствует определенный вид выпуска или их сочетание. Результаты принятия решений зависят от обстановки, которая в значительной мере неопределенна. Ва-

33

рианты обстановки характеризует структура спроса на новую продукцию, которая может быть трех типов: П1, П2, ПЗ. Выигрыш, характеризующий относительную величину результата (доходы, прибыль), соответствующий каждой паре сочетаний решений Р и обстановки П, представлен в таблице 4:

Таблица 4 - Эффективность выпуска новых видов продукции

Виды решений |

Варианты обстановки |

|

Min |

|

|

П1 |

П2 |

ПЗ |

|

|

|

|

|

|

Р1 |

0,25 |

0,35 |

0,40 |

0,25 |

Р2 |

0,75 |

0,20 |

0,30 |

0,20 |

РЗ |

0,35 |

0,80 |

0,10 |

0,10 |

Р4 |

0,90 |

0,20 |

0,30 |

0,20 |

Найти такую стратегию, которая по сравнению с другими является наиболее выгодной (оптимальной).

12. Производится сравнение различных инвестиционных проектов Пр1, Пр2,...., Прт. Для реализации каждого из них необходима определенная величина капитальных вложений К = {К , }, i =1, m. Величины К i являются управляющими (контролируемыми) факторами. Каждому проекту соответствует определенное значение себестоимости продукции, которую предполагается выпускать при реализации проекта. Совокупность значений себестоимости продукции представляется в виде:

С= {Cj }, j=l,n.

Величины С, на начальных этапах выполнения проекта точно определить невозможно, поэтому они считаются неконтролируемыми факторами. Каждой паре К i, Cj, соответствует определенное значение приведенных годовых затрат, определяемых по формуле: 3 jj = Ен * К | + Cj (таблица 5).

34

Таблица 5 - Зависимость приведенных затрат от К и С

|

С |

С |

С |

С |

Мах 3 ,j |

|

|

|

|

|

|

К1 |

100 |

130 |

75 |

90 |

130 |

К2 |

80 |

200 |

140 |

160 |

200 |

КЗ |

60 |

180 |

200 |

100 |

200 |

К4 |

130 |

90 |

150 |

150 |

150 |

Найти такую стратегию, которая по сравнению с другими является наиболее выгодной (оптимальной).

Тема 6 Особенности деятельности бизнес-ангелов, корпоративных венчурных фондов и фондов с

участием государства

План занятия

1.Понятие и структура рынка неформального венчурного капитала.

2.Ассоциации бизнес-ангелов в развитии инновационной деятельности.

3.Механизмы и модели корпоративного венчурного инвестирования.

Вопросы для самопроверки

1.Дайте определение «неформальный рынок венчурного капитала».

2.Кого относят к индивидуальным венчурным инвесторам?

3.В чем состоят различия между бизнес-ангелами и институциональными инвесторами?

4.Какие особенности деятельности бизнес-ангелов в России вы можете выделить?

5.С какими проблемами сталкивается неформальный рынок венчурного капитала в России?

35

6.Охарактеризуйте основные типы инвесторов, действующих на рынке неформального венчурного капитала.

7.В чем состоит отличие отечественных бизнес-ангелов от зарубежных. Чем, на ваш взгляд, они обусловлены?

8.Перечислите и охарактеризуйте стадии отбора проектов.

9.Назовите критерии, используемые бизнес-ангелами при отборе проектов.

10.В чем заключаются функции объединений бизнес-ангелов?

11.Что представляет собой региональный инновационный кластер?

12.Какое влияние могут оказать ассоциации бизнес-ангелов на развитие инновационной деятельности в регионе?

13.Назовите инструменты и модели государственно-частного партнерства в венчурном бизнесе.

14.Какие модели государственно-частного партнерства вы знаете?

15.В чем заключается сущность корпоративного венчурного инвестирования?

16.Назовите источники корпоративного роста.

17.Дайте характеристику корпоративным венчурным инвестициям.

18.Перечислите механизмы управления корпоративными венчурными инвестициями.

19.В чем заключается специфика корпоративных венчурных проектов?

20.Какие виды реальных опционов можно выделить в корпоративных венчурных проектах?

Методические указания к решению задач

Рентабельность - индекс доходности (Profitability Index, PI) - отношение приведенных денежных доходов к инвестированных затрат. Есть и другое определение: рентабельность (индекс доходности) - отношение приведенных денежных доходов к приведенным на начало реализации ИП инвестиционных расходов. Последнее определение применяется к ситуаци-

36

ям, когда капитальные вложения в ИП осуществляется в течение нескольких лет.

Для расчета индекса доходности используют ту же информацию о дисконтированных денежных потоках, как и при расчете чистой приведенной стоимости.

Общая формула для расчета индекса рентабельности инвестиций (PI) имеет следующий вид:

PI= |

(10) |

где CFi - чистый денежный доход i-го года, р.;

n - количество периодов эксплуатации проекта, лет;

I - первоначальные вложения на реализацию инвестици-

онного проекта, р. |

|

|

r- норма доходности (прибыли). |

|

|

Критерий РI имеет преимущество |

при выборе |

одно- |

го проекта из ряда имеющих примерно |

одинаковые |

значе- |

ния NPV, но разные объемы требуемых инвестиций. В данном случае выгоднее тот из них, который обеспечивает большую эффективность вложений. В связи с этим данный показатель позволяет ранжировать проекты при ограниченных инвестиционных ресурсах:

PI > 1 — проект следует принять; PI < 1 — отвергнуть;

PI = 1 — ни прибыли, ни убытков

К недостаткам метода можно отнести его неоднозначность при дисконтировании отдельно денежных притоков и оттоков.

Методы оценки рисков инвестиционных проектов [3]:

- Метод корректировки на риск коэффициента дисконтирования:

Формула расчета чистой приведенной стоимости имеет

вид:

n |

CFt |

|

|

|

NPV |

IC, |

(11) |

||

t |

||||

t 1 |

1 r |

|

|

Где CFt – годовые денежные поступления в периоде t;

37

IC – первоначальные инвестиции; r – ставка процента;

n – число периодов реализации проекта.

Коэффициента дисконтирования рассчитывается на основании формулы:

Kd |

|

|

1 |

(12) |

|

|

|||

|

r)t |

|||

|

(1 |

|

||

- Метод достоверных эквивалентов (коэффициентов) определенности:

Размеры денежных потоков и вероятности их поступления приведены в таблице.

Формула расчета имеет следующий вид:

n |

CFt at |

|

|

|

NPV |

IC, |

(13) |

||

t |

||||

t 1 |

1 r |

|

||

где аt – понижающий коэффициент поступления денежных потоков, определенный экспертным путем.

- Имитационная модель оценки риска:

Для определения эффективности инвестиционного проекта данным методом необходимо вычислить:

а) размах вариации

( RNPV ) – наибольшее изменение NPV

б) среднее квадратическое отклонение (δNPV); в) коэффициент вариации (V).

Формулы расчета: а) размаха вариации

|

RNPV NPVO NPVП , |

(14) |

|||

|

|

|

|

|

|

где NPV0 — оптимистический; NPVп |

– пессимистиче- |

||||

ский; |

|

|

|

|

|

б) среднего квадратического (стандартного) отклонения |

|||||

|

|

|

|

|

|

|

n |

|

|

|

|

NPV |

NPVi |

|

2 Pi , |

|

|

NPV |

(15) |

||||

|

1 |

|

|

|

|

|

38 |

|

|

|

|

где NPVi – приведенная чистая стоимость каждого из рассчитываемых вариантов;

– среднее значение, взвешенное по присвоенным вероятностям (Рt):

n

NPV NPVi Pi ;

1 |

|

|

|

|

(16) |

в) коэффициента вариации: |

|

|

|

|

|

V |

|

NPV |

|

. |

(17) |

|

|

|

|||

|

|

NPV |

|

||

Задачи

1.Выполните необходимые расчеты, используя следующую информацию:

Бизнес-ангел рассматривает возможность покупки доли в ми- ни-проекте – локальной сети Интернет в двух пятиэтажных домах. Объем инвестиций составляет 5 тыс. долл. Предполагается, что требуемая ставка доходности – 8 %, а график движения денежных средств к бизнес-ангелу следующий: 1- й год – 4 тыс. долл.; 2- й год – 2 тыс. долл.; 3 –й год – 2,5 тыс. долл.

а) срок окупаемости инвестиций; б) дисконтированный срок окупаемости инвестиций; в) NPV инвестиций;

г) IRR инвестиций.

2.Аналитик собрал следующие данные о двух проектах (А и Б), каждый из которых имеет ставку доходности 11 % (таблица 1).

Таблица 1 – Исходные данные

Показатель |

|

Проект А |

Проект Б |

||

Первоначальная |

стои- |

16 тыс. долл. |

21 тыс. долл. |

||

мость |

|

|

|

|

|

Срок проекта |

|

5 |

лет |

4 |

года |

Поступления |

денеж- |

6 |

тыс. долл./год |

8 |

тыс. долл/год |

ных средств |

|

|

|

|

|

39

Что должен сделать венчурный фонд? Отклонить оба проекта, принять оба проекта, отклонить один из проектов. Свой ответ обоснуйте.

2.Требуется оценить экономическую целесообразность проекта, если известно, что первоначальные инвестиционные затраты — 1100 млн. руб. Денежные доходы в течение трех лет реализации проекта составляют 850 тыс. руб. ежегодно. Цена капитала проекта оценена на уровне 14% (без учета инфляции). Среднегодовой индекс инфляции 16%.

3.Организация рассматривает инвестиционный проект, средняя ставка доходности которого составляет 14%. Риск, определенный экспертным путем и связанный с реализацией проекта, равен 10%. Срок реализации проекта 4 года. Необходимо оценить эффективность проекта с учетом и без учета риска. Денежные потоки выглядят следующим образом: -1200, +750, +700, +650, +600.

4.Организация рассматривает инвестиционный проект, средняя ставка доходности которого составляет 15%. Риск, определенный экспертным путем и связанный с реализацией проекта, равен 12%. Срок реализации проекта 5 лет. Необходимо оценить эффективность проекта с учетом и без учета риска. Денежные потоки выглядят следующим образом: -1100, +570, +690, +630 +600.

5.Организация рассматривает инвестиционный проект, средняя ставка доходности которого составляет 13%. Среднегодовой индекс инфляции - 10%. Срок реализации проекта 4 года. Необходимо оценить эффективность проекта с учетом и без учета инфляции. Размеры инвестиций и денежных пото-

ков: -400, +150, +200,+ 250, +150.

40