чения чеков, оплата которых гарантирована банком) за подписями лиц, которым предоставлено право подписывать документы для совершения операций по счету предприятия и с оттиском его печати. В целях обеспечения платежей по чекам с депонированием средств на отдельном счете вместе с заявлением о выдаче чеков представляется платежное поручение для депонирования средств на лицевом счете чекодателя (рис. 5).

Получатель

11 3

Банк получателя

10

РКЦ (филиал А)

9

1

2

4

Кредитовое авизо

Плательщик

6

Банк плательщика

5

7

РКЦ (филиал Б)

8

1отгрузка продукции (работ, услуг);

2выписка чека и вручение его поставщику в момент получения товара, работ, услуг;

3сдача чека в банк на инкассо;

4пересылка чека в банк плательщика;

5оплата чека;

6вручение плательщику экземпляра реестра оплаченного чека;

7передача экземпляра реестра чека в РКЦ для перевода денег

поставщику;

8списание средств с корреспондентского счета банка плательщика и отсылка кредитового авизо в РКЦ (филиала Б);

9зачисление средств на корреспондентский счет банка постав-

щика;

10списание средств с корреспондентского счета банка поставщика

изачисление на счет поставщика;

11выписка с расчетного счета поставщика о зачислении средств.

Рис. 5. Схема расчетов чеками

Чек должен быть предъявлен к оплате в учреждение банка в течение 10 дней, не считая дня его выдачи. Чеки из лимитированных чековых книжек плательщики передают непо-

48

средственно получателю средств, который предъявляет их в обслуживающее учреждение банка.

Средства, причитающиеся по чеку предъявителю чека, банк зачисляет на счет поставщика, а чек направляет по местонахождению счета плательщика для списания денег с соответствующего счета, что позволяет ускорить расчеты и гарантирует платеж.

В тех случаях, когда при полном использовании всех чеков сумма депонированных средств окажется неиспользованной, предприятию по его заявлению могут быть выданы чеки на сумму неиспользованных средств.

С предприятиями, своевременно выполняющими обязательства перед банком и поставщиками, учреждения банка могут заключать договор на выдачу чековых книжек без депонирования средств и гарантировать чекодателю платежи по чекам при отсутствии средств на его счете за счет средств банка.

2.6. Вексель как платежное средство

Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары и услуги с отсрочкой платежа на основе специального документа – векселя.

Вексель – это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедержателю) бесспорное право по наступлению срока требовать от должника уплаты обозначенной векселем денежной суммы.

В России отношения сторон по векселю регулируются« Федеральным законом от»11 марта 1997 г. № 48-ФЗ О переводном и простом векселе .

Вексель бывает двух основных видов:

−простой,

−переводной.

Простой выписывает плательщик на имя поставщика.

49

Переводной вексель – это письменный документ, содержащий приказ векселедателя плательщику об уплате денежной суммы третьему лицу.

Таким образом, при оформлении переводного векселя участвуют три лица:

1) векселедатель (трассант) – лицо, выписывающее век-

сель,

2)плательщик по векселю (трассат),

3)получатель платежа (ремитент).

Переводной вексель должен быть акцептован плательщиком. Неакцептованный переводной вексель называется тратта.

В зависимости от экономического содержания сделки, которую опосредуют векселя выделяют:

−коммерческий (товарный) вексель – инструмент коммерческого кредита в товарной форме;

−финансовый (в том числе банковский) вексель – закрепляет займ в денежной форме.

Банковские векселя высоко ликвидны и особо надежны. Могут обращаться без ограничений, использоваться как платежное средство, как ценная бумага обращаться на финансовом рынке, выступать в качестве залога.

В зависимости от способа оформления дохода различа-

ют:

1) дисконтные векселя – проценты по кредиту включаются в основную сумму долга;

2) процентные векселя – отдельно указывается сумма долга и проценты.

Обязательные реквизиты векселя:

1) вексельная метка – слово «вексель» в наименовании документа;

2) простое и ничем не обусловленное обещание заплатить определенную сумму (простой вексель) или простое и ничем не обусловленное предложение уплатить определенную сумму (переводной вексель);

50

3)наименование плательщика;

4)указание срока платежа;

5)указание места платежа;

6)наименование того, кому или приказу кого платеж должен быть совершен;

7)указание даты и места составления векселя;

8)подпись векселедателя;.

9)процент и срок начисления (в случае процентного

векселя).

Вексельная сумма прописью и цифрами с наименованием валюты (в случае разногласия по сумме действительна та, которая прописью). Если сумма указана несколько раз, то действительна наименьшая. Вексель обязательно в бумажной форме.

По векселю может быть выдана дополнительная гарантия банка – аваль, которая оформляется специальной записью на титульной стороне векселя.

При передаче векселя другому владельцу на обороте векселя оформляется передаточная надпись – индоссамент.

Если на обороте нет места для новых индоссаментов, то оформляется добавочный лист к векселю – аллонж.

Инкассирование векселей – используется, в случае если местонахождение векселедержателя не совпадает с местом совершения платежа по векселю. Представляет собой выполнение банком поручения векселедержателя по своевременному получению платежей по векселю. Банк обязан поставить плательщика в известность, переслать вексель в учреждение по месту платежа, в срок предъявить вексель плательщику, получить и передать клиенту платеж, а в случае неоплаты – своевременно опротестовать вексель. Доход банка – комиссионное вознаграждение, уплачиваемое векселедержателем.

Домициляция векселей – плательщик заключает с бан- ком-домицилиатом, находящемся в месте, где должен быть совершен платеж, договор о домицилировании векселя, т.е. о своевременной выплате по векселю. Банк не является ответст-

51

венным по векселю лицом, а оплачивает его средствами, которые плательщик обязан перечислить на счет к сроку платежа (покрытие может быть предоставлено и после наступления срока в зависимости от договора).

Протест векселя – публичный акт нотариуса, фиксирующий отказ от платежа по векселю (вексель предъявляется к протесту на следующий день после наступления срока платежа, но не позднее 12 часов следующего после этого срока дня). Нотариус предъявляет его плательщику, если оплата не производится – судебный процесс.

Процедура платежа по векселю строго стандартизирована и включает:

−вексель предъявляется к оплате в месте нахождения плательщика, если в векселе не указано иное место;

−плательщик должен осуществить платеж немедленно по предъявлении векселя, если предъявление последнего своевременно. Отсрочка платежа по векселю допускается только в случае возникновения обстоятельств непреодолимой силы;

−при исчислении срока погашения векселя не учитывается день, в который он выписан. В случае, когда день погашения приходится на нерабочий день, вексель должен быть погашен в ближайший рабочий день;

−предъявление векселя к оплате до срока его погашения не обязывает должника платить по нему, равно как и не может быть удовлетворено требование должника к векселедержателю принять платеж до срока погашения векселя;

−должник может оплатить в день погашения векселя только часть суммы, а векселедержатель не имеет права не принять платеж. В данном случае на лицевой стороне векселя делается отметка о погашении части вексельной суммы. Векселедержатель имеет право опротестовать неоплаченную сумму и предъявить иск к любому из всех обязанных по векселю лиц в размере неоплаченной суммы.

Учет векселей – это покупка векселей банком до

наступления срока платежа с дисконтом.

52

Векселедержатель может продать коммерческому банку вексель раньше срока, но при этом банк выплатит сумму с дисконтом, который по существу является платой за кредит, т.е. за полученные раньше срока деньги. Такая операция банка называется учет векселей.

2.7. Межбанковские расчеты

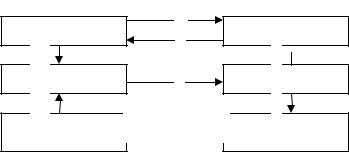

Банк России осуществляет расчетно-кассовое обслуживание кредитных учреждений через систему расчетнокассовых центров (РКЦ). Банки открывают корреспондентские счета в одном из РКЦ.

Важным элементом межбанковских расчетов, осуществляемых кредитными организациями напрямую, являются корреспондентские счета.

Корреспондентский счет — это, по сути, расчетный счет банка, на котором хранятся свободные денежные средства, предназначенные для проведения расчетов с контрагентами. Круг осуществляемых операций по корреспондентским счетам достаточно широк.

РКЦ – расчетно-кассовый центр – структурное подраз-

деление банка России, действующее в составе его территориального учреждения. Схема расчетов через РКЦ – на рис. 6.

В платежном обороте возможны прямые расчеты между кредитными организациями. При этом банки-корреспонденты открывают друг у друга корреспондентские счета «Лоро» и «Ностро».

Счет «Лоро» – пассивный счет, открытый в банке А банком Б для обслуживания его клиентов. Сотрудники банка А могут сказать «их счет у нас».

Счет «Ностро» – активный счет, отражающий счет «Лоро» в банке Б. Сотрудники банка А могут сказать «наш счет у них».

53

РКЦ |

|

|

|

|

|

|

|

|

РКЦ |

|

|

|

|

|

|

|

|

||

ФИЛИАЛ «А» |

|

|

|

|

|

|

|

ФИЛИАЛ «Б» |

|

|

|

|

Авизо и перечни |

|

|||||

Сводные платежные |

Копии пла- |

||||||||

|

к ним, списки и ко- |

тежных доку- |

|||||||

поручения банка, |

|

пии расчетных |

ментов банков |

||||||

перечни и копии |

|

документов банков и |

|

|

|

|

и клиентов- |

||

|

|

|

|||||||

Платежных поруче- |

|

клиентов |

|

|

плательщиков |

||||

ний клиентов- |

|

|

|

|

|

|

|

|

|

плательщиков |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коммерческий банк |

|

|

|

|

|

|

|

Коммерческий |

|

|

|

|

|

|

|

|

банк получателя |

||

плательщика |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

средств |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Платежное |

|

|

|

|

|

|

|

Копия платеж- |

|

поручение |

|

|

|

|

|

|

|

ного поручения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Клиент- |

|

|

|

|

|

|

|

|

|

|

Клиент-плательщик |

|

|

|

|

|

|

|

получатель |

|

|

|

|

|

|

|

|

|

|

средств |

Рис. 6. Документооборот межбанковских расчетов через РКЦ Виды операций по счетам «Лоро» и «Ностро»:

1.Расчетно-кассовое обслуживание клиентов банковкорреспондентов;

2.Операции по межбанковским займам и депозитам;

3.Собственные операции банка, ведущего корреспондентского счета: получение и выплата процентов, расходы и

т.д.

Переводы по счетам «Лоро» и «Ностро», а также клиринговые расчеты могут осуществляться банком в системе SWIFT «Общество всемирных межбанковских

телекоммуникаций». Сообщения для SWIFT набираются на терминале компьютера банка-отправителя и передаются через один из компьютерных центров, расположенных в Бельгии, Голландии, США, в банк-адресат в режиме реального времени.

54

Межбанковский клиринг – система межбанковских безналичных расчетов, которая осуществляется через единые расчетные центры (палаты).

Клиринговые палаты аккумулируют средства для расчетов и ускоряют их путем взаимного зачета. Таким центром может быть клиринговая палата ЦБ РФ или палата, учрежденная самими банками.

Механизм клиринговых расчетов основан на зачетах взаимных требований и обязательств с обращением на счете только сальдовых оборотов. По результатам всех перечислений определяется сальдо счета каждого участника. Если сальдо превышает допустимый минимум задолженности, то разница должна быть внесена на счет клиринговой палаты.

При отсутствии у владельца счета средств может быть предоставлен краткосрочный кредит – овердрафт. В случае образования кредитового сальдо разность образует свободный остаток, который может быть востребован со счета клиринговой палаты.

Электронные расчеты осуществляются посредством платежных карт и электронных денег. Развитие платежной системы происходило по 2 направлениям:

1.Переход к электронной системе межбанковских расчетов в режиме реального времени;

2.Сокращение наличных денег путем внедрения платежных карт.

Вопросы и задания для самоконтроля:

1. Назовите |

нормативные |

акты, |

регламентирующие |

безналичный |

денежный |

оборот.

2.Какие платежные документы используются для ведения безналичных расчетов?

3.Какие основные недостатки сдерживают применение платежных поручений при оплате товаров и услуг?

55

4.Какие виды векселей используются в расчетах?

5.Назовите основных участников переводного

векселя?

6.Что дает векселедержателю наличие аваля на титульной стороне векселя?

7.Какие платежные документы используются при инкассовой форме расчетов?

8.Какая из форм безналичных расчетов наиболее надежная для поставщика и какая для покупателя?

9.В чем сущность аккредитивной формы расчетов?

10.В чем преимущества и недостатки чековой формы

расчетов?

11.Нарисуйте схему расчетов платежными требованиями без акцепта.

12.В чем сущность клиринга при межбанковских рас-

четов?

13.Какую роль выполняет банк, ведущий счет лоро?

14.Какой вид счета может открыть в банке детский спортивный клуб?

56

3.КРЕДИТ И КРЕДИТНЫЕ ОТНОШЕНИЯ

3.1.Кредит как форма движения ссудного капитала

Термин «кредит» происходит от латинского «creditum» – ссуда, долг – и означает банковская ссуда.

Ссудный капитал – это совокупность денежных средств на возвратной основе, предоставляемых во временное пользование за плату в виде процентов.

Специфика ссудного капитала проявляется в процессе передачи временно свободных денежных средств от кредитора заемщику и обратно.

Источниками ссудного капитала являются:

1)высвободившаяся из оборота часть прибыли и торгового капитала;

2)свободные денежные средства всех слоев населения

исубъектов хозяйствования;

3)денежные накопления государства.

Ссудный капитал как специфическая форма обладает рядом особенностей:

−выступает как капитал, т.е. является собственностью, владелец которой продает за проценты право на временное пользование этой собственностью;

−выступает как товар, потребительская стоимость этого товара определяется способностью продуктивно использоваться заемщиком, обеспечивая ему прибыль;

−выступает как специфическая форма отчуждения капитала, т.е. осуществляется передача денежных средств от кредитора-собственника к заемщику, у которого они превращается в капитал, приносящий доход;

−выступает как особое движение ссудного капитала, т.е. ссудный капитал постоянно находится на стадии передачи от кредитора к заемщику и возврата назад к кредитору.

57

Источником формирования ссудного капитала являются средства, высвобождающиеся в процессе кругооборота промышленного и торгового капитала. Это происходит из-за несовпадения времени реализации производственной продукции со сроками фактического осуществления затрат.

Из-за постепенного изнашивания основных фондов и необходимости формировать амортизационный фонд, из-за образования остатка нераспределенной прибыли у одних субъектов высвобождаются средства, у других возникает дополнительная потребность в них.

3.2. Основные принципы кредитования

Кредитные отношения в экономике функционируют в соответствии с основными принципами кредита, раскрывающими его сущность.

Основные принципы кредитования:

−срочность;

−возвратность;

−платность;

−обеспеченность кредита;

−целевой характер кредита;

−дифференцированность.

Срочность кредита предполагает, что возвращать заемщику сумму ссуды следует не в любое приемлемое для него время, а в точно определенный срок, установленный кредитным договором. Нарушение срока возврата кредита является для кредитора основанием применить к заемщику экономические санкции в форме увеличения взимаемого процента, а при дальнейшей отсрочке – предоставление финансовых требований в судебном порядке. Выполнение срока для заемщика– это гарантия получения кредита.

Возвратность кредита исходит из того, что ссуда предоставляется на срок и должна быть возвращена заемщиком

58

кредитору, а кредитором-банком своему вкладчику, поскольку банки в большей степени ссужают привлеченные средства - средства своих клиентов.

Заемщик не может распоряжаться полученным кредитом как своим собственным капиталом. Он обязан вернуть полученную сумму путем перечисления соответствующей суммы денежных средств на счет кредитора, что обеспечивает ему возможность продолжить коммерческую деятельность.

Платность кредита обусловлена его целью – извлечением дохода и выражает необходимость оплаты заемщиком права на использование кредитных ресурсов.

Кредитор надеется получить процент на ссуженный капитал с учетом степени риска, а заемщик предполагает использовать заемный капитал так, чтобы извлечь доход, достаточный для выплаты процентов по ссуде и получения собственной прибыли.

В истории развития кредита существуют многочисленные примеры беспроцентных ссуд, например, дружеские, личные кредиты знакомым, родственникам. Беспроцентными ссудами в особых случаях могут быть и ме ждународные кредиты, предоставляемые в порядке помощи развивающимся странам. Однако кредит без уплаты процентов – всегда исключение.

Обеспеченность кредита. Этот принцип возник как способ снижения кредитного риска. Обеспеченность – это необходимая защита имущественных интересов кредитора от возможного нарушения заемщиком принятых в договоре обязательств. Этот принцип на практике находит выражение в таких формах, как ссуда под залог товарно-материальных ценностей или под финансовые гарантии в виде ценных бумаг. Особенно важен он в период общей экономической нестабильности.

Целевой характер кредита используется для большин-

ства кредитных отношений и выражает необходимость целевого использования средств кредитора. Обычно в кредитном договоре оговаривается конкретная цель использования получен-

59

ной ссуды. С помощью такого условия кредитор не только контролирует соблюдение кредитного договора, но также и получает уверенность в возвращении ссуды и процентов, т.е. выполнение этого принципа является дополнительным обеспечением кредита. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения повышенного (штрафного) ссудного процента.

Дифференцированность кредита означает что, кредито-

ром – обычно кредитной организацией (банком) – к различным категориям заемщиков применяются разные условия кредита. Кредитор может разделить заемщиков, исходя из индивидуальных интересов, в зависимости от обеспеченности, использования ссуд и т.д., применяя к каждой группе дифференцированные условия кредитного договора. При этом формируется кредитный портфель банка.

Основные принципы кредита используются участниками кредитных отношений для воздействия на все стадии производственного цикла: само производство товаров, реализацию и их потребление, а также сферу денежного оборота.

3.3. Базовые функции кредита

Выяснение функций кредита имеет большое практическое значение, поскольку это позволяет использовать его наиболее эффективно.

Кредит выполняет следующие функции:

1)перераспределение капитала,

2)экономия издержек обращения,

3)централизация капитала,

4)концентрация и накопление капитала.

Перераспределение капитала. Основная масса капи-

тальных вложений в процессе производства находится в натуральной форме и не может перемещаться из одной отрасли в другую.

60

Ссудный капитал является свободным денежным капиталом и решает проблему перераспределения капитала путем вложения в любую отрасль производства. Высвобождаемый в денежной форме капитал накапливается в банках и направляется в отрасли, где он может дать достаточно большой процент дохода. При этом выравнивается норма прибыли.

Экономия издержек обращения. Кредит служит факто-

ром экономии денег, т.к. происходят взаимные зачеты долговых требований и обязательств, увеличение скорости обращения денег, замена металлических денег кредитными.

В процессе кредитования создаются различные платежные средства для обслуживания налично-денежной и безналичной сферы обращения, оказывающие влияние на структуру денежной массы, платежного оборота и скорости обращения денег. Происходит замещение действительных денег кредитными.

Кредит способствует сокращению денежной массы в обращении путем взаимозачетов долговых требований и обязательств, что также снижает издержки обращения и непроизводительные расходы.

Централизация капитала. Благодаря кредиту повышается удельный вес производительного капитала, происходит расширение размеров производства, увеличение массы и нормы прибыли.

Так как кредит имеет большое значение для развития производства, банки стремятся предоставить его наиболее надежным, чаще крупным предприятиям, которые являются более конкурентоспособными и имеют более устойчивое финансовое положение.

При этом создаются предпосылки к поглощению мелких предприятий крупными.

Концентрация и накопление капитала. Денежные средства концентрируются в банках и достигают размеров, достаточных для финансирования расширенного воспроизвод-

61

ства, для решения проблем перевооружения, капитального строительства и другого.

Благодаря кредиту источником накопления капиталов становятся денежные сбережения физических лиц, которые вначале предоставляются банку на кредитных отношениях в виде депозитов, а затем в виде кредита предоставляются предприятию.

3.4. Субъекты кредитных отношений

Кредитные отношения – это денежные отношения, связанные с движением ссудного капитала.

Инструментом кредитных отношений служит кредитный договор (соглашение).

Субъектами этих отношений выступают кредитор и заемщик.

Кредитор предоставляет ссуду на время, оставаясь собственником ссуженной стоимости (ссудного капитала). Кредитором могут быть специализированные кредитно-финансовые организации и, прежде всего, банки, имеющие лицензии Центрального Банка на осуществление подобных операций, кроме того, государство.

В современных условиях банк-кредитор предоставляет ссуду за счет собственного капитала, привлеченных средств, хранящихся на счетах его клиентов, а также мобилизованных с помощью эмиссии ценных бумаг. При размещении ссуженной стоимости кредитор контролирует ее производительное использование, чтобы кредит был получен и за него он имел доход.

Заемщик получает ссуду и обязуется её возвратить к обусловленному сроку. Заемщиком могут выступать физические и юридические лица, государство.

Заемщик не является собственником ссуженного капитала, он лишь временный его владелец. Он использует ссуду в производстве или обращении, чтобы извлечь доход, и возвра-

62

щает ссуду после ее участия в кругообороте и получения дополнительной прибыли. Заемщик платит за кредит ссудный процент, он должен обладать определенным имущественным обеспечением, гарантирующим возврат кредита по требованию кредитора.

Взаимодействие кредитора и заемщика выступает как единство противоположностей. Как участники кредитной сделки они заинтересованы друг в друге. В то же время кредитор и заемщик имеют противоположные интересы: кредитор заинтересован в получении более высокого процента, а заемщик — в низком проценте. Заемщик зависит от кредитора, диктующего ему свою волю.

Объект кредитных отношений. Это денежные средст-

ва, предоставляемые в ссуду или ссудный капитал.

Кредитный потенциал банка – это величина мобилизо-

ванных банком средств за вычетом резервов.

Ныне такие денежные средства концентрируются на депозитных счетах в кредитных организациях и обеспечивают их собственникам фиксированный доход в форме процента по этим вкладам.

Стоимость ссудного капитала — это способность к обмену между кредитором и заемщиком, а потребительная стоимость — способность производить прибыль, часть которой заемщик отдает кредитору в виде ссудного процента.

На рынке ссудных капиталов через механизм конкуренции определяется норма ссудного процента, которая представляет собой отношение суммы годового дохода, полученного на ссудный капитал, к общей сумме ссудного капитала.

Норма процента зависит от спроса и предложения на рынке ссудного капитала в каждый данный момент, а также государственного регулирования.

63

3.5.Основные формы кредита

Взависимости от состава участников кредитования и объекта кредитования выделяют следующие формы кредита:

1) коммерческий (фирменный);

2) банковский;

3) потребительский;

4) государственный;

5) международный;

6) ростовщический.

Наиболее распространенными являются коммерческий и банковский кредиты.

Коммерческий кредит это кредит, предоставляемый

предприятиями, фирмами друг другу в товарной форме с отсрочкой платежа.

Банковский кредит предоставляется кредитными организациями на основе специальной лицензии предприятиям и физическим лицам в виде денежных ссуд.

При коммерческом кредите объектом кредитования является товарный капитал, при банковском – денежно-ссудный.

Сравнительная характеристика коммерческого и банковского кредита представлена в табл. 1.

При коммерческом кредите предприятия могут выступать в качестве кредитора или заемщика, при банковском в качестве кредитора.

Коммерческий кредит обслуживает только сферу обращения товара, банковский кредит имеет более широкую среду использования. Он способствует также накоплению капитала, превращая капитал в часть денежных доходов и сбережений населения и предприятий.

Коммерческий кредит может быть зафиксирован в условиях хозяйственного договора на поставку продукции с отсрочкой платежа или оформлен векселем.

64