И.Ф. Елфимова

ДЕНЬГИ. КРЕДИТ. БАНКИ

Учебное пособие

Воронеж 2017

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФГБОУ ВО «Воронежский государственный технический университет»

И.Ф. Елфимова

ДЕНЬГИ. КРЕДИТ. БАНКИ

Утверждено учебно-методическим советом университета в качестве учебного пособия

Воронеж 2017

УДК 336(075.8)

ББК 62.26я7 Е 555

Елфимова И.Ф. Деньги. Кредит. Банки: учеб. пособие / И.Ф. Елфимова. – Воронеж: ФГБОУ ВО «Воронежский государственный технический университет», 2017. 136 с.

В учебном пособии рассматриваются основные вопросы денежного обращения, теоретические положения и практические аспекты кредитования и функционирования кредитнобанковской системы.

Издание соответствует требованиям Федерального государственного образовательного стандарта высшего образования по специальности 38.05.01 «Экономическая безопасность» (специализация «Экономика и организация производства на режимных объектах»), дисциплине «Деньги, кредит, банки».

Ил. 18. Табл. 2. Библиогр.: 10 назв.

Рецензенты: кафедра финансов и кредита Российского экономического университета им. Г.В. Плеханова (Воронежский филиал) (зав. кафедрой д-р экон. наук, проф. С.П. Федосова); канд. экон. наук, доц. С.А. Волкова

©Елфимова И.Ф., 2017

©ФГБОУ ВО «Воронежский государственный технический университет», 2017

ВВЕДЕНИЕ

Современный этап развития рыночных отношений в России характеризуется довольно значительными изменениями, происходящими в кредитно-банковской системе, повышением ее роли в устойчивом экономическом росте. Денежнокредитные отношения позволяют соединить в непрерывный процесс производство, распределение, обмен и потребление общественного продукта.

Денежно-кредитная политика является составной частью экономической политики государства независимо от политического устройства общества, имеющей основные ориентиры увеличения роста ВВП и снижения уровня инфляции.

Понимание сущности таких категорий, как деньги и кредит, особенностей функционирования кредитнобанковской системы, а также методов и инструментов денежно-кредитного регулирования является необходимым элементом для подготовки высококвалифицированных специалистов-экономистов, обладающих разносторонними знаниями и высоким уровнем компетентности.

Целью изучения дисциплины является формирование у студентов современных знаний в области теории денег, кредита, банков, представлений о развитии и проблемах банковской системы, о роли кредитных организаций в экономике и социальной сфере.

Для успешной реализации поставленной цели в процессе изучения материала дисциплины ставятся следующие задачи:

−дать представление о теориях денег и кредита, банках

ибанковской системе в условиях рыночной экономики;

−изучить закономерности денежных и кредитных отношений, роль денег, кредита и финансовых посредников в обеспечении движения капитала;

3

−научить пользоваться приемами и методами анализа деятельности банков;

−иметь представление о прогнозировании процессов в денежно-кредитной сфере экономики.

Врезультате освоения дисциплины у студентов должны быть сформированы следующие профессиональные компетенции:

−способность использовать закономерности и методы экономической науки при решении профессиональных задач;

−способность анализировать показатели финансовой и хозяйственной деятельности государственных органов и учреждений различных форм собственности

Врезультате освоения дисциплины обучающийся должен

знать:

−место и роль центральных и коммерческих банков в современной рыночной экономике, структуру денежной и кре- дитно-банковской системы;

−методы денежно-кредитного регулирования, основные принципы и формы организации безналичных денежных расчетов;

−сущность, функции, формы и условия кредита,

−особенности технологии банковского кредитования и оценки кредитоспособности заемщика.

уметь:

−давать объективную оценку эмиссионной и денежнокредитной деятельности Центрального Банка, системы коммерческих банков в целом, а также их отдельных операций.

−анализировать и критически оценивать современные процессы в денежно-кредитной системе, предвидеть их влияние на экономическую деятельность организаций и их экономическую безопасность.

−организовать сопровождение кредитной сделки в коммерческом банке, обеспечивая снижение и нейтрализацию угроз экономической безопасности.

4

владеть:

− навыками оценки влияния проводимой Банком России денежно-кредитной политики на финансовый рынок и основные сектора экономики;

− формами и методами использования денег и кредита для регулирования социально-экономических процессов в условиях рыночной экономики;

− навыками анализа и интерпретации финансовой, бухгалтерской и иной информации для принятия решений в сфере ведения расчетных и кредитных операций с учетом угроз экономической безопасности организации.

Учебное пособие в содержательном плане полностью соответствует требованиям Федерального государственного образовательного стандарта высшего образования по специальности 38.05.01 «Экономическая безопасность».

Пособие состоит из трех разделов, материал которых излагается в проблемном« ключе» .

В разделе I Деньги рассмотрена сущность и виды денег в их историческом развитии, классические функции денег и их современная трансформация, мировые тенденции развития денежных систем, особенности организации наличного и безналичного денежного« обращения» .

В разделе II Кредит освещаются теоретические аспекты кредита, развитие его форм и видов, факторы, воздействующие на уровень и« динамику ссудного процента.

В разделе III Банки» уделено внимание формированию и особенностям развития современной кредитно-банковской системы, методам и инструментам ее регулирования, основам ведения банковских операций и новым банковских продуктам.

5

1. ДЕНЬГИ И ДЕНЕЖНОЕ ОБРАЩЕНИЕ

1.1. Сущность денег

Деньги – это средство оплаты товаров и услуг, средство измерения стоимости и средства сохранения стоимости.

Все производимые в обществе материальные ценности приобретают форму товаров, это требует измерение затрат труда.

Такое измерение может быть произведено путем сопоставления стоимости определенного товара со стоимостью особого товара, используемого в качестве всеобщего эквивалента – денег.

Деньги являются товаром, прежде всего по своему происхождению, так как они стихийно выделялись из всей массы товаров в результате развития товарообмена.

К предпосылкам появления денег относятся:

1)переход от натурального хозяйства к товарному производству;

2)возникновение частной собственности;

3)появление государства как основы институционального устройства, формирующего национальную экономику.

В литературе встречаются различные определения экономической категории денег:

1)деньги – это «товар-товаров», который обменивается на все другие товары;

2)деньги – это всеобщий эквивалент для всех других товаров, который является средством выражения стоимости товаров;

3)деньги – это специфический товар, выполняющий роль всеобщего эквивалента.

Деньги появились тысячелетия назад и с давних пор являются предметом исследования сначала древних мыслителей,

азатем экономической науки как самостоятельной области знаний.

6

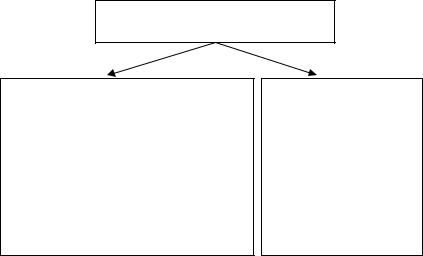

Так, в настоящее время существуют две основные концепции происхождения денег – рационалистическая и эволюционная (рис. 1).

Концепции происхождения денег

Рационалистическая

Деньги возникли как результат определенного рационального соглашения между людьми из-за необходимости выделения специального инструмента для обслуживания сферы товарного обращения и повышения эффективности его функционирования. Деньги – это продукт договоренности между людьми (Аристотель, П. Самуэльсон)

Эволюционная

Деньги выделились из общей товарной массы в результате развития товарного производства и обмена, поскольку они наиболее подходят для выполнения функциональной роли денежного товара (Ксенофонт, К. Маркс)

Рис. 1. Концепции происхождения денег

По мнению западных экономистов, деньги были придуманы людьми для использования их в качестве технического инструмента обмена для снижения издержек и повышения эффективности товарного обращения.

В отечественной экономической литературе общепризнанной является эволюционная теория происхождения денег. В эволюционной концепции деньги рассматриваются как товар особого рода, стихийно выделившийся из товарного мира на роль всеобщего эквивалента.

Сущность денег как экономической категории находит выражение в трех формах:

1)всеобщей непосредственной обмениваемости;

2)самостоятельной меновой стоимости;

3)внешней меры труда.

7

В условиях развитых рыночных отношений существует возможность обмена денег на любые материальные ценности. В нашей стране сфера использования денег значительно расширилась с появлением законов, позволяющих продать или купить такие товары как производственные фонды, земля, а также в связи с заменой государственной собственности на акционерную и частную собственность.

Использование денег в форме самостоятельной стоимости не связано непосредственно с реализацией товаров. Деньги имеют самостоятельную стоимость при предоставлении банковского кредита, погашение ссудной задолженности, финансирование различного рода производственных затрат, формировании доходов государственного бюджета.

Внутренняя мера труда – это рабочее время, но измерять затраты труда в нем в условиях товарного обращения невозможно. Но труд, затрачиваемый на производство товаров, формирует их стоимость, которая может быть измерена при помощи денег.

Наличие денег вызвано, таким образом, еще и необходимостью учёта результатов хозяйственной деятельности не только в натуральных показателях, но и в стоимостных.

Деньги – это реальная (или символическая) ценность, которая в данных исторических обстоятельствах обладает наибольшим диапазоном и максимальной степенью ликвидности, т.е. превращением в товары и услуги.

1.2. Виды денег

Деньги представляют собой развивающуюся категорию и со времени своего возникновения претерпели значительные изменения, проявившиеся в переходе от применения одних видов денег к другим, а также в изменении условий их функционирования и в повышении их роли. В отдельных сферах денежного оборота и в различные периоды при определенных условиях применяются различные виды денег.

8

В своем развитии деньги выступают в двух видах:

1)действительные деньги,

2)знаки стоимости.

Действительные деньги – это деньги, у которых номинальная стоимость соответствует реальной стоимости, например, стоимости металла, из которого они изготовлены.

Всравнительно недавнем прошлом (XIX в. и в начале XX в.) в обороте достаточно широко применялись наличные деньги в виде золотых монет (в России после денежной реформы 1895-1897 гг. до начала Первой мировой войны в обороте были десятирублевые и пятирублевые золотые монеты).

Особенность таких денег состоит в том, что они обладают собственной стоимостью и не подвержены обесценению. Это значит, что при наличии полноценных золотых денег в обороте в количестве, превышающем действительную потребность, они уходят из оборота в сокровище. Напротив, при увеличении потребности оборота в наличных деньгах золотые монеты беспрепятственно возвращаются в оборот из сокровища. Тем самым золотые монеты способны достаточно гибко приспосабливаться к потребностям оборота без ущерба для владельцев денег.

Однако золотым деньгам присущи немалые недостатки: − дороговизна использования золотых денег, которые

стоят намного больше, чем денежные знаки, изготовляемые из бумаги;

− невозможность обеспечить потребность оборота золотыми деньгами, поскольку потребности в деньгах растут быстрее, чем увеличивается добыча золота.

В настоящее время все страны мира отошли от золотого содержания денег и перешли к денежным знакам (знакам стоимости).

Знаки стоимости – это деньги, номинальная стоимость которых выше реальной стоимости, т.е. затраченного на их производство общественно необходимого труда.

9

К ним относятся металлические знаки, стоимостью изготовления из более дешевых металлов, сплавов и бумажные знаки стоимости в т.ч. бумажные и кредитные деньги.

Бумажные деньги – это представители действительных денег, они заменили золотые монеты, выпускаются государством для покрытия своих расходов бюджетного дефицита, обычно не размениваются на золото и наделены государственным принудительным курсом.

Кредитные деньги возникают с развитием товарного производства, когда купля – продажа осуществляется в кредит, т.е. с рассрочкой платежа. Особенностью их является то, что выпуск их увязывается с действительными потребностями оборота.

Кредитные деньги прошли следующий путь развития:

−векселя

−банкноты

−чеки

−электронные деньги

−пластиковые карты.

Вексель – это письменное безусловное обязательство должника уплатить определенную сумму денег в ранее оговоренный срок, в установленном месте.

Банкноты – это кредитные деньги строго определенного достоинства, являющиеся национальными деньгами на территории государства и выпускаемые эмиссионным банком страны. Банкноты выпускаются Центральным банком страны. В отличие от векселя банкнота – это бессрочное долговое обязательство банка и обеспечивается гарантией ЦБ.

Первоначально банкнота имела двойное обеспечение:

−коммерческую гарантию, т.к. выпускалась на базе коммерческих векселей связанных с товарооборотом;

−золотую гарантию с обеспечением ее на золото.

10

Количество золота, содержащегося одной денежной единице, называется масштабом цен. В настоящее время масштаб цен отменен.

Чек – это денежный документ установленной формы, содержащий безусловный приказ владельца счета (чекодателя) кредитному учреждению о выплате держателю чека указанной в нем суммы.

Электронные деньги представляют собой систему, которая по средствам передачи электронных сигналов без участия бумажных носителей осуществляет кредитные и платежные операции.

При этом используется электронно-вычислительная и другая специальная техника, которая позволяет непосредственно переводить деньги со счета на счет.

Пластиковая карта представляет собой разновидность денежного товара, дающая право ее владельцу осуществлять списывание средств с его счета в кредитном учреждении в пределах остатка либо сверх имеющихся средств на счетах, но в пределах установленных лимитов.

1.3. Функции денег

Сущность денег проявляется в их функциях, которые отражают возможности и особенности их использования, а также в роли денег, состоящей в достижении с их помощью определенных результатов.

Функциям денег присущи устойчивость, стабильность, они мало подвержены изменениям, в то время как, например, роль денег в различных условиях может меняться.

Во внутреннем экономическом обороте страны деньги выполняют следующие функции:

1.Мера стоимости.

2.Средство обращения.

3.Средство платежа.

4.Средство накопления.

11

Во внешнеэкономическом обороте реализуется функция:

5.Мировые деньги.

Выполняя функцию меры стоимости, деньги используются для измерения стоимости производимых товаров путем установления цен. Затраты труда, овеществленные в товарах, должны быть измерены путем превращения товарной стоимости в меновую. Функционирование денег как меры стоимости вызывает необходимость применения единицы измерения, используемой в качестве масштаба цен.

При наличии золота и кредитных денег единицей измерения стоимости является определенное количество весовых единиц золота, выраженных в национальной денежной единице, называемое масштабом цен. С 1992 г. твердого масштаба цен в России, как и в других странах, нет. В настоящее время действует рыночный масштаб цен, складывающийся фактически под влиянием спроса и предложения. Он служит для соизмерения стоимостей товаров посредством цены.

Деньги в качестве средства обращения используются для осуществления товарного оборота, который представляет собой цепь непрерывных актов превращения товаров в деньги (Т

– Д – Т). При этом возникает одновременное встречное движение денег и товаров, т.е. деньги передаются продавцу, а товары покупателю. В настоящее время функцию денег как средства обращения могут выполнять не только наличные, но и безналичные деньги через терминалы торговых организаций с использованием пластиковых карт.

Денежные знаки участвуют во множестве товарных сделок. При этом большое значение приобретает скорость обращения денег: чем быстрее совершается оборот, тем меньше нужно денег для обращения товаров. Соответственно, скорость обращения денег важна для регулирования массы денег, необходимых для обращения.

Использование денег как средства платежа обусловлено тем, что время движения товаров и денег может не совпадать. Исторически эта функция возникла в связи с продажей

12

товаров в кредит, т.е. деньги поступают к продавцу по истечении срока установленного при заключении сделки. Кроме того, как средство платежа деньги выступают при авансовых платежах (т.е. раньше получения товара), при выплате заработной платы рабочим и служащим, при оплате финансовых обязательств, в том числе по налогам, процентов по кредитам, по арендной плате и т.д.

Некоторая часть взаимных платежей участников денежного оборота происходит на условиях зачета взаимных требований, применение которого способствует ускорению погашения задолженности участников таких операций и уменьшает потребность оборота в деньгах.

Функция средства накопления означает, что деньги являются особого рода активом, сохраняющим стоимость после продажи товаров и услуг и обеспечивающих его владельцу покупательскую способность в будущем. Такое богатство как драгоценности, ценные металлы, материальное имущество можно хранить и накапливать, тоже происходит и с деньгами. Кроме того, накоплению подлежат ценные бумаги, долги, оформленные документально, и другие формы денег, при этом деньги имеют наибольшую ликвидность, т.е. быстрее всего могут обмениваться на любой товар.

В состав денежных накоплений входят остатки наличных денег, хранящихся у отдельных граждан, а также остатки денег на счетах в банках. Образование денежных накоплений отдельных граждан обусловлено: превышением их доходов над расходами, необходимостью создания резерва для предстоящих крупных и сезонных расходов.

Наличие денежных накоплений позволяет населению использовать их в предстоящие периоды для оплаты приобретаемых товаров и погашения различных обязательств. Деньги в функции средства накопления состоят, кроме того, из остатков, накапливаемых предприятиями и организациями на их счетах в банках.

13

Впериод высокой инфляции накопительная сумма денег ослабевает.

Несмотря на различия функций денег, между ними существует взаимосвязь и единство, обусловленное сущностью денег. Так, функция меры стоимости реализуется в функциях средства обращения и средства платежа. Вместе с тем, деньги могут попеременно выполнять функции средства обращения и средства платежа, а также служить средством накопления. В свою очередь, денежные накопления могут быть использованы как средство обращения и как средство платежа.

Функция мировых денег проявляется во взаимоотношениях между странами или между юридическими и физическими лицами, находящимися в различных странах. В таких взаимоотношениях деньги используются для оплаты приобретаемых товаров, при совершении кредитных и некоторых других операций. При применении различными странами полноценных денег, обладавших собственной стоимостью, не возникали сколько-нибудь серьезные осложнения с их использованием в международных отношениях. Здесь деньги отдельных стран могли применяться для расчетов с другими странами, исходя из действительной стоимости денежной единицы каждой страны.

Когда был совершен переход к неполноценным деньгам, прежняя практика оказалась недостаточно приемлемой. В новых условиях расчеты между странами стали производиться с помощью свободно конвертируемых валют (доллары США, иены) либо международных единицах, например, евро.

Вмеждународных расчетах в зависимости от характера платежей мировые деньги имеют три формы:

1. Платежное средство

2. Покупательское средство

3. Абстрактная материализация общественного богатст-

ва.

Как платежное средство деньги участвуют в уравновешивании платежного баланса страны, отражающего движение денежных средств за границу и из-за границы в страну. При

14

дефиците платежного баланса возможно получение международного кредита в свободно конвертируемой валюте.

Вкачестве покупательного средства деньги используются при необходимости односторонней покупки товаров за границей, например при чрезвычайных ситуациях при нарушении двусторонней торговли и т.д.

Использование свободно конвертируемой валюты в форме абстрактной материализации общественного богатства происходит при пополнении золотовалютных резервов страны

ипри предоставлении кредита другим странам.

1.4.Денежное обращение, денежный оборот, денежная масса

Впроцессе выполнения своих функций деньги находятся в постоянном движении.

Денежное обращение – это движение денег в наличной

ибезналичной формах, обслуживающих реализацию товаров, услуг и расчеты в хозяйстве.

Денежный оборот – это совокупность денежных плате-

жей, совершаемых в порядке безналичных перечислений и при помощи наличных денег.

Денежное обращение осуществляется в двух формах:

-наличной, обслуживаемой банкнотами, различными монетами и бумажными деньгами;

-безналичной, представляющей движение денег в виде перечисления денежных средств по счетам в банках и зачетов взаимных требований.

Денежный оборот складывается из отдельных каналов движения денег между:

− центральным банком и коммерческими банками; − коммерческими банками; − предприятиями и организациями;

− банками, предприятиями и организациями; − банками и населением;

15

−предприятиями, организациями и населением;

−физическими лицами;

−банками и финансовыми институтами различного назначения;

−финансовыми институтами различного назначения и населением.

По каждому из этих каналов деньги совершают встреч-

ное движение.

Денежный оборот делится на два вида:

1.Оборот, непосредственно отражающий процесс реализации товаров (услуг);

2.Оборот, возникающий в связи с осуществлением денежных расчетов нетоварного характера. Он включает представление и погашение кредита платежей в бюджет внебюджетные фонды выплаты заработной платы и др.

По месту нахождения участников платежей денежный оборот подразделяется на:

−одногородние платежи, т.е. плательщик и покупатель находятся в одном городе;

−иногородние платежи, при которых плательщик и покупатель и их банки находятся в разных городах;

−международные платежи, т.е. контрагенты и обслуживающие их банки находятся в разных странах.

Безналичный денежный оборот охватывает расчеты между юридическими лицами разных форм собственности и разных направлений хозяйственной деятельности.

Между юридическими и физическими лицами по выплате заработной платы, доходов по депозитам и ценным бумагам, по выплате ссуд и их погашению в случае наличия у физического лица счета в банке.

Между физическими юридическими лицами и исполнительной властью всех уровней по поводу обязательных платежей в бюджеты и внебюджетные фонды, а также при получении средств из бюджетов.

16

Денежная масса представляет собой совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих юридическим и физическим лицам, а также государству.

Денежная масса — совокупность наличных денег, находящихся в обращении, и остатков безналичных средств на счетах, которыми располагают физические, юридические лица и государство.

Денежная масса может быть разделена на две большие группы:

1.Активные деньги, которые обслуживают наличный и безналичный денежный оборот.

2.Пассивные деньги – это накопления, резервы, остатки на счетах.

Показателями структуры денежной массы являются денежные агрегаты.

Денежный агрегат – это показатель объема и структу-

ры денежной массы соответствующей группировки ликвидных активов.

Денежными агрегатами называются виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности (возможностью быстрого превращения в наличные деньги). Денежные агрегаты представляют собой иерархическую систему: каждый последующий агрегат включает в свой состав предыдущий.

В разных странах выделяются денежные агрегаты разного состава.

Центральный банк России рассчитывает денежные агре-

гаты M0, М1, М2, М3:

М0 — это наличные деньги в обращении (монеты, банк-

ноты);

М1 = М0 + чеки, вклады до востребования (в том числе банковские дебетовые карты), остатки средств в национальной валюте на расчетных счетах организаций, текущих и иных счетах до востребования населения, нефинансовых и финансовых

17

(кроме кредитных) организаций, являющихся резидентами Российской Федерации.

М2 = М1 + срочные вклады , остатки средств в национальной валюте на счетах срочных депозитов и иных средств населения привлеченных на срок, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами Российской Федерации.

М3 = М2 + сберегательные вклады, депозитные сертификаты и государственные облигации.

Важным показателем состояния денежной массы высту-

пает коэффициент монетизации, равный отношению М2 к

валовому внутреннему продукту. Этот показатель позволяет ответить на вопрос о достаточности денег в обороте. Оптимальным уровнем монетизации экономики для развитой страны считается как минимум 55-60%, низкий уровень монетизации экономики может сдерживать внешнеэкономическое развитие.

1.5.Закон денежного обращения

Всамом общем виде формулу обмена (движения) денежных средств предложил И. Фишер, вполне обоснованно посчитав, что денежная масса должна обеспечивать сбалансированность спроса и предложения. Выглядит это так:

M × V = P × Q,

где M – среднестатистический объем денег, находящихся в обороте в данный момент времен;

V – средняя скорость обращения денежных средств (в самом простом варианте: количество сделок купли-продажи, в которых участвовала денежная единица за единицу времени);

P – цена на обобщенный товар,

Q – его объем в текущее время.

18

Развернутая формула закона денежного обращения устанавливает количество денег необходимое для выполнения ими функций средства обращения и средства платежа (Мф).

На это количество денег оказывает влияние следующие факторы:

-величина обращающихся товаров и услуг;

-уровень цен на товары и услуги;

-степень развития безналичных расчетов;

-уровень развития кредитования;

-скорость обращения денег;

Мф = (∑PQ - ∑K + ∑П - ∑ВП) / V,

где Мф - количество денег необходимое для выполнения ими функций средства обращения и средства платежа;

∑PQ – сумма товаров, реализованных за определенный период;

∑K – сумма продаж товаров и услуг в кредит;

∑П – сумма платежей по обязательствам, т.е. за товары, проданные в кредит ранее, по которым наступил срок оплаты; ∑ВП – сумма платежей, которые погашаются путем вза-

имного списания долгов;

V – средняя скорость обращения денежных средств. Скорость обращения денег (V) представляет собой бы-

строту оборота при выполнении ими функций средства обращения средства платежа.

Рассчитывается как отношение суммы поступлений и выдачи наличных денег к среднегодовой денежной массе в обращении (измеряется в оборотах).

На скорость обращения денег влияют следующие фак-

торы:

1.Общеэкономические, в т.ч.

−циклическое развитие экономики,

−темпы экономического роста,

19

−движение цен.

2. Монетарные факторы, в т.ч.

−структура платежного оборота (наличные и безна-

личные)

−развитие кредитных операций и взаиморасчетов,

−уровень процентных ставок на денежном и кредитном рынке,

−замена металлических денег на кредитные,

−использование электронных средств в денежных

расчетах,

−уровень материального благосостояния населения.

1.6. Инфляция. Виды и типы инфляции

Инфляция является сложным социально-экономическим явлением, порождаемым диспропорциями воспроизводства в различных сферах рыночного хозяйства. Она представляет собой одну из наиболее острых проблем современного развития экономики во многих странах мира.

Инфляция характеризуется избыточной денежной массой в обороте.

Инфляция – это обесценивание денежной единицы, связанное с перезаполнением каналов денежного оборота излишней денежной массой, в связи с чем представительная стоимость денежных знаков превышает стоимость товаров и услуг, находящихся в обороте.

Первопричиной инфляции являются диспропорции между различными сферами народного хозяйства, накоплением и потреблением, спросом и предложением, доходами и расходами государства, денежной массы в обращении и потребностями хозяйства в деньгах.

Инфляция влияет на экономику страны в т.ч.: 1. Усиливает диспропорции в экономике.

20

2.Создает условия для перетока денег из производства в сферу обращения.

3.Искажает структуру потребительского спроса, т.е. возникает стремление максимально вложить деньги в недвижимость.

4.Нарушает емкость внутреннего рынка, при этомснижается реальная заработная плата, затрудняется сбыт товаров за счет сокращения платежеспособного спроса.

5.Нарушает функционирование денежно-кредитной системы: снижаются объемы вкладов, растет конкуренция между банками и т.д.

6.Отрицательно сказывается на международных экономических отношениях: падает курс национальной валюты, снижаются объемы внешней торговли, увеличивается отток капитала за границу.

7.Обостряется процесс государственного финансирования, увеличивается дефицит государственного бюджета, снижаются налоговые поступления, увеличивается эмиссия денег.

8.Обостряется валютный кризис.

Выделяют внутренние и внешние факторы, влияющие на инфляцию.

К внутренним факторам относят: 1. Не денежные факторы, в т.ч.

−диспропорции в хозяйстве;

−государственное монополистическое ценообразова-

ние;

−монополизация производства;

−циклическое развитие экономики;

−несбалансированность инвестиций;

−обстоятельства социально-политического характера. 2. Денежные факторы:

−кризис государственных финансов;

−дефицит бюджета;

−эмиссия денег;

21

− рост внутреннего государственного долга. Внешними факторами являются:

1.Мировые структурные кризисы: − сырьевой; − энергетический и другие.

2.Валютная политика государства.

3.Нелегальный экспорт золота валюты.

4.Изменение цен в мире на важнейшие продукты.

5.Развитие научно-технического прогресса. Инфляция проявляется в следующих формах:

1.Рост цен на товары и услуги.

2.Понижение курса рубля.

3.Увеличение цены золота.

Виды инфляции:

1.Ползучая – среднегодовой темп роста цен 5-10%. Та-

кая инфляция считается нормальной для развитых стран с рыночной экономикой. Она является стимулирующим фактором.

2.Галопирующая – представляет собой снижение реальной стоимости денег от 10% до 50% в год. Такие темпы уже становятся весьма опасными для экономического и социального развития и требуют конкретной борьбы с ростом цен.

3.Гиперинфляция – более 100% в год, характерна для кризисного состояния экономики. В таких условиях население теряет всякое доверие к деньгам и переходит на примитивный бартерный обмен.

В зависимости от продолжительности выделяют хроническую инфляцию и стагфляцию, когда инфляция сопровожда-

ется падением производства, что было характерно для России в 90-е годы.

Выделяют два типа инфляции:

1.Инфляция спроса.

2.Инфляция издержек производства.

Первый тип возникает при избыточном спросе и влечет за собой дефицит товара и повышение цены на него. При этом

22

производство не в состоянии удовлетворить потребности населения.

Инфляция издержек производства вызвана снижением роста производительности труда, увеличением издержек на единицу продукции, расширением сферы услуг и появлением новых видов услуг с большим удельным весом заработной платы, высокими косвенными налогами. Рост издержек производства может возникнуть в силу удорожания топлива, сырья, вследствие роста импортных цен, изменения условий добычи, повышения транспортных расходов и т.п.

Основные формы борьбы с инфляцией:

1.Денежные реформы – это полное или частичное преобразование денежной системы, производимое государством с целью упорядочивания и укрепления денежного обращения.

2.Антиинфляционная политика – это комплекс мер по

государственному регулированию экономики направленных на борьбу с инфляцией. Ее цель – установить контроль над инфляцией и добиться приемлемых для народного хозяйства темпов ее роста.

Денежные реформы направлены на стабилизацию иностранной валюты.

К методам стабилизации валюты относят:

1.Нуллификация.

2.Девальвация.

3.Ревальвация.

4.Деноминация.

Нуллификация – государство аннулирует бумажные денежные средства, которые в случае активизации инфляционных процессов сильно обесценились, т.е. денежные знаки аннулируются, а взамен вводятся новые.

Девальвация означает снижение золотого содержания денежной единицы либо курса национальной денежной единицы по отношению к иностранным валютам.

23

Ревальвация – это повышение курса национальной валюты или восстановление золотого содержания национальной валюты.

Деноминация – это укрепление нарицательной стоимости денежных знаков путем их обмена на новые денежные единицы по установленному курсу.

Антиинфляционная политика подразделяется на два ос-

новных вида:

1. Дефляционная политика.

Предусматривает регулирование цен спроса через денежный кредитный и налоговый механизм путем снижения государственных расходов, повышением процентных ставок за кредит, усилением налогового бремени, ограничением денежной массы в обращении. Это приводит к замедлению экономического роста.

2. Политика доходов.

Это пакет мер, предполагающий государственный контроль за ценами и заработной платой путем полного их замораживания или установления пределов их роста. Политика доходов направлена на нормализацию роста производственных издержек. Главная ее цель – стабильность цен на товары, услуги и труд. Но сдерживание роста заработной платы может приводить к социальному протесту.

Грамотная антиинфляционная политика – это сочетание разных методов и мер по борьбе с инфляцией. Если не выявить и не устранить причину обесценивания денег, толку от кратковременного снижения роста цен будет немного.

1.7. Денежная система

Денежная система – это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. Её составной частью является национальная валютная система, которая одновременно относительно самостоятельна.

24

По своему содержанию денежная система представляет структурированную совокупность определенных элементов, тесно взаимодействующих и обеспечивающих ее целостность.

По своей форме денежная система реализуется посредством организации денежных отношений в стране или в едином экономическом пространстве.

Понятие «денежная система» включает в себя следующие элементы:

−название денежной единицы как единицы денежного счета, необходимого для выражения цены товара;

−масштаб цен;

−виды денег и денежных знаков, находящихся в обращении и являющихся законным платежным средством;

−порядок эмиссии и характер обеспечения денежных знаков, выпущенных в обращение;

−методы регулирования денежного обращения;

−организацию денежного оборота в стране.

Различают денежные системы двух видов:

1.Система металлического обращения, которая базируется на действительных деньгах (золоте, серебре), а банкноты свободно обмениваются на действительные деньги.

2.Система бумажно-кредитного обращения, при которой действительные деньги вытеснены знаками стоимости, а в обращении находятся бумажные или кредитные деньги.

В системе металлического денежного обращения выделяют два вида:

−биметаллизм,

−монометаллизм.

Биметаллизм – денежная система, при которой государство законодательно закрепляет роль всеобщего эквивалента за двумя металлами золотом и серебром, монеты из них функционируют на равных основаниях.

Существовали три разновидности биметаллизма:

25

−система параллельной валюты, когда соотношение между золотыми и серебряными монетами устанавливалось стихийно на рынке;

−система двойной валюты, когда это соотношение ус-

танавливалось государством;

−система «хромающей» валюты, при которой золотые

исеребряные монеты служат законными платежными средствами, но не на равных основаниях, так как чеканка серебряных монет производилась в закрытом порядке в отличие от свободной чеканки золотых монет. В этом случае серебряные монеты становятся знаком золота.

Монометаллизм – денежная система, при которой один денежный металл является всеобщим эквивалентом и одновременно в обращении присутствуют другие знаки стоимости (банкноты, казначейские билеты, разменная монета), разменные на золото.

Существовало три разновидности золотого монометаллизма: золотомонетный стандарт, золотослитковый стандарт и золотодевизный стандарт.

При золотомонетном стандарте золото выполняет все функции денег, в обращении находятся как золотая монета, так

изнаки золота, производится свободная чеканка золотых монет с фиксированным содержанием золота, золотые монеты свободно меняются на знаки золота по нарицательной стоимости.

Золотослитковый стандарт характерен тем, что банкноты обмениваются на золотые слитки, но только при предъявлении определенной их суммы.

Особенностью золото-девизного стандарта было то, что банкноты обмениваются на девизы, т.е. на иностранную валюту, разменную на золото. Важная роль золото-девизного стандарта заключалась в том, что он закрепил валютную зависимость одних стран от других, что явилось основой для создания в последующем системы международных валютных договоров

исистем валютного регулирования, обеспечивающих относительную устойчивость свободно конвертируемых валют.

26

С 30-х гг. прошлого века в мире начинают функционировать денежные системы, построенные на обороте неразменных кредитных денег. Это, прежде всего, связано с действием общего экономического закона экономии общественного труда. Эволюция денежных систем приводит к созданию все более экономичных денежных систем, где издержки денежного оборота постоянно снижаются, следовательно, снижаются и затраты общественного труда.

Для всех денежных систем, основанных на обороте кредитных денежных знаков, характерно:

−вытеснение золота, как из внутреннего, так и внешнего оборотов и оседание его в золотых резервах (в основном в банках); золото при этом по-прежнему выполняет функцию сокровища;

−выпуск наличных и безналичных денежных знаков на основе кредитных операций банков;

−развитие безналичного денежного оборота и сокращение налично-денежного оборота;

−создание и развитие механизмов денежно-кредитного регулирования денежного оборота со стороны государства.

Система бумажно-кредитных денег предусматривает господствующее положение банкнот выпускаемых эмиссионным центром страны (Центральным Банком).

Любая денежная система включает денежные единицы. Денежная единица – это установленный в законодательном порядке денежный знак, служащий для соизмерения и вы-

ражения цен всех товаров и услуг.

Современные денежные системы не статичны. Они продолжают развиваться, становясь все более экономичными и эффективными.

Общей тенденцией для денежных систем разных стран является расширение применения современной вычислительной, компьютерной, электронной техники в организации денежного оборота.

27

Вопросы и задания для самоконтроля:

1.Назовите предпосылки возникновения и применения денег.

2.Перечислите виды денег и их особенности.

3.Раскройте функции денег и особенности их реализации с современных условиях.

4.Какие концепции происхождения денег вы знаете?

5.Чем кредитные деньги отличаются от бумажных?

6.Что такое «масштаб цен» и «рыночный масштаб цен»?

7.Что показывает коэффициент монетаризации?

8.Назовите основные денежные агрегаты, характеризующие структуру денежной массы?

9.Какова роль золота в различных денежных системах?

10.Дайте характеристику законов денежного обращения.

11.Чем отличается инфляция спроса от инфляции издержек производства?

12.Назовите основные формы борьбы с инфляцией.

13.Поясните сущность девальвации?

14.Понятие и виды антиинфляционной политики?

15.Охарактеризуйте формы развития денежных систем.

16.Перечислите элементы денежной системы России.

17.Объем производства увеличился на 6 %, денежная

масса выросла на 12%, скорость оборота денег снизилась на 4%. Как изменился средний уровень цен?

18.Определить индекс инфляции за год, если ежемесячный уровень инфляции составляет 1,2%.

28

2. ОРГАНИЗАЦИЯ БЕЗНАЛИЧНОГО ДЕНЕЖНОГО ОБРАЩЕНИЯ

2.1. Общие основы и принципы организации безналичных расчетов

Безналичные расчеты – это денежные расчеты путем записи по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя денег.

Принципы организации расчетов – это основополагающие правила их проведения. Соблюдение принципов в совокупности позволяет обеспечить соответствие расчетов предъявляемым требованиям: своевременности, надежности, эффективности.

Основополагающим принципом современной системы безналичных расчетов является правовой режим

осуществления расчетов и платежей.

К главным законодательным источникам регулирования расчетов относятся: Гражданский кодекс РФ, Гражданский процессуальный кодекс, Арбитражный процессуальный кодекс РФ.

Специальные законодательные и подзаконные акты включают: Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности», Федеральный закон от 11.03.1997 № 48-ФЗ «О переводном и простом векселе», положение Центрального банка РФ от 03.10.2002 № 2-П «О безналичных расчетах в Российской Федерации».

В соответствии с принятыми в РФ законодательными и нормативными актами организацию и бесперебойность расчетов обеспечивает соблюдение следующих принципов:

29

Основные принципы безналичных расчетов:

1. Безналичные расчеты осуществляются по банковским счетам, которые открываются клиентам для хранения и перевода средств. Коммерческие банки открывают следующие основные виды счетов:

−расчетный счет открывается всем предприятиям независимо от форм собственности, работающим на принципах коммерческого расчетам имеющим статус юридического лица,

атакже индивидуальным предпринимателям;

−текущий счет открывается организациям и учреждениям, занимающимся некоммерческой деятельностью и не имеющим статус юридического лица (общественные организации благотворительные фонды ассоциации и т.д.);

−ссудный счет открывается банком клиентам при выдаче кредита. Используется для учета выданных ссуд и движ е- ния по ним (погашения);

−депозитный счет открывается клиентам для накопления денежных средств, на них аккумулируются средства;

−бюджетный счет открывается предприятиям, учреждениям, организациям, финансируемым за счет бюджетов всех уровней;

−валютный счет открывается клиентам для проведения расчетов в иностранной валюте;

−корреспондентский счет – счет банка в других банках, то есть счет, на котором учитываются взаиморасчеты банков;

−транзитный счет – это специальный счет в банке, открываемый для зачисления валютной выручки организации. На нем учитывается поступление средств по экспортному контракту в полном объеме.

2.Платежи со счетов должны осуществляться по распоряжению их владельцев в порядке установленной очередности и в пределах остатка средств на счете. При этом должны соблюдаться основные условия:

30

−поддержание участниками расчетов ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей;

−наличие акцепта (согласия) плательщика на платеж. Только в отдельных случаях, определенных законодательством, допускается безакцептное списание средств.

3. Свобода выбора формы безналичных расчетов и закрепления ее в хозяйственных договорах при невмешательстве банков в договорные отношения.

Несмотря на право самостоятельно выбрать форму расчетов, она должна быть из числа действующих по нормативному законодательству и, кроме того, согласована с контрагентом сделки, который имеет такие же права.

Выбор формы расчетов в основном определяется:

−характером хозяйственных связей между контраген-

тами,

−особенностями поставляемой продукции и условиями ее приемки,

−местонахождением сторон сделки,

−способом транспортировки грузов,

−финансовым положением юридических лиц и другими факторами.

Основные формы безналичных расчетов, их порядок и условия, документальное оформление закреплены в Положении Центрального банка РФ от 03.10.2002 № 2-П «О безналичных расчетах в Российской Федерации». Данное Положение закрепляет следующие формы расчетов:

а) расчеты платежными поручениями; б) расчеты по аккредитиву, которые включают в себя:

– расчеты по отзывным аккредитивам;

– расчеты по безотзывным аккредитивам; в) расчеты чеками;

г) расчеты по инкассо, которые включают в себя:

31

–расчеты на основании платежных требований (с акцептом плательщика и без акцепта плательщика);

–расчеты на основании инкассовых поручений.

Кроме того, на территории России безналичные расчеты проводятся с помощью пластиковых карт и векселей.

2.2. Расчеты платежными поручениями

Платежное поручение – это письменное распоряжение плательщика, предъявляемое в обслуживающее учреждение банка, на перечисление определенной суммы с его счета на счет получателя денежных средств.

Платежное поручение применяется как в одногородних, так и для иногородних расчетов.

Поручение используется для оплаты материальных ценностей и услуг, погашения кредиторской задолженности, уплаты штрафов, выполнения плановых платежей за приобретаемые товары, платежей в доходы бюджета и органам государственного страхования, платежей, связанных с перераспределением прибыли, оборотных средств, образованием и расходованием различных фондов.

Плательщик представляет в банк поручение на бланке установленной формы. Поручения действительны в течение десяти дней со дня выписки (день выписки в расчет не принимается). Поручения принимаются от плательщика к исполнению только при наличии средств на счете, если иное не оговорено между банком и владельцем счета.

При равномерных и постоянных поставках между поставщиками и покупателями расчеты между ними могут осуществляться в порядке плановых платежей на основании договоров (соглашений) с использованием в расчетах платежных поручений.

Поручение действительно в течение 10 дней со дня его выписки (день выписки в расчет не принимается).

32

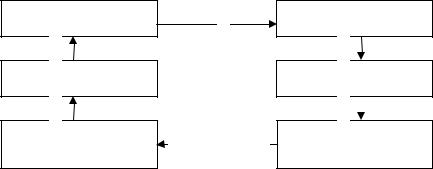

Схема документооборота при расчетах по платежным поручениям рассмотрена на рис. 2.

Получатель

8

Банк получателя

7

РКЦ (филиал А)

6

1

Кредитовое

авизо

Плательщик

2

Банк плательщика

4 3

РКЦ (филиал Б)

5

1)отгрузка продукции, оказание услуг с передачей счетов-фактур;

2)представление в банк платежного поручения на перечисление средств поставщику;

3)передача документов на ВЦ для отражения операций по счетам;

4)оформление документов, и сдача их в РКЦ;

5)списание средств с корреспондентского счета банка плательщика

иотсылка кредитового авизо в РКЦ (филиала Б);

6)зачисление средств на корсчет банка поставщика;

7)списание средств с корреспондентского счета банка поставщика и зачисление на счет поставщика;

8)выписка с расчетного счета поставщика о зачислении средств по платежному поручению.

Рис. 2. Схема документооборота при расчетах платежными

поручениями

По договоренности сторон платежи поручениями могут быть срочными, досрочными и отсроченными.

Срочный платеж совершается в следующих вариантах: а) авансовый платеж, т.е. до отгрузки товара; б) после отгрузки товара, т.е. путем прямого акцепта то-

вара;

в) частичные платежи при крупных сделках.

33

Долгосрочный и отсроченный платежи могут иметь место в рамках договорных отношений без ущерба для финансового положения сторон.

Предприятия могут осуществлять переводы средств через предприятия связи без ограничения суммой:

−на имя отдельных граждан причитающихся лично им средств (пенсии, алименты, заработная плата, командировочные расходы, авторский гонорар);

−предприятиям на расходы для выплаты заработной платы, по организованному набору рабочих, по заготовке сельскохозяйственной продукции, в местах, где нет банков;

−наличных сумм торговой выручки, налогов и других средств для зачисления на счета в банках.

При осуществлении переводов со своих счетов через предприятия связи в бланках переводов перевододатель указывает наименование перевододателя, номер его счета, а также наименование и номер банка, в котором ведется этот счет, если средства подлежат зачислению на него.

Платежное поручение используется:

1)при расчетах за товары и услуги;

2)при авансовых платежах;

3)при погашении кредиторской задолженности;

4)при коммунальных платежах;

5)при арендной плате за помещения

6)при платежах в бюджет и внебюджетные фонды;

7)при погашении банковских ссуд и уплате процентов по кредитам;

8)при выплате пени и в других случаях.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой и быстрый документооборот, ускорение движения денежных средств, возможность плательщика предварительной проверки качества оплачиваемых товаров или услуг, возможность использовать данную форму расчетов при

34

нетоварных платежах, что делает расчеты платежными поручениями наиболее перспективной формой расчетов.

Вместе с тем, при расчетах за товары и услуги главным недостаткам данной формы расчетов является то, что плательщик к моменту платежа может иметь недостаточно средств на счете, т.е. может оказаться неплатежеспособным.

2.3. Инкассовая форма расчетов

Расчеты по инкассо представляют собой форму расчетов, при которой банк-эмитент обязуется по поручению клиента осуществить за счет клиента действия по получению от плательщика платежа и (или) акцепта платежа. Если платеж и (или) акцепт не были получены, исполняющий банк обязан немедленно известить банк-эмитент о причинах неплатежа или отказа от акцепта. Банк-эмитент обязан немедленно информировать об этом клиента, запросив у него указания относительно дальнейших действий. Расчеты по инкассо включают в себя расчеты платежными требованиями, и инкассовыми поручениями.

Платежное требование – это документ, содержащий требование получателя средств плательщику об уплате определенной суммы через банк.

Расчеты платежными требованиями (акцептная форма) – основная форма безналичных расчетов за товары и услуги, при которой платеж производится с согласия плательщика в обслуживающем его учреждении банка по документам, выписанным поставщиком. Эту форму расчетов могут применять все предприятия и хозяйственные организации как в эксплуатационной деятельности, так и в расчетах, связанных с капитальными вложениями. Поставщик при данной форме расчетов, отгружая товары, выписывает платежное требование, где указывает дату и номер заказа или договора, во исполнение которого произведена поставка материальных ценностей. Расчетные документы он сдает обслуживающему его

35

учреждению банка на инкассо непосредственно после отгрузки или отпуска товаров или оказания услуг. Платежные требования, принятые на инкассо, пересылаются в учреждение банка покупателя для предъявления их к акцепту и совершения платежа в установленные сроки.

Акцептованные покупателями требования предъявляются к оплате, причем учреждения банка контролируют своевременность расчетов покупателя с поставщиком. Средства, взысканные с плательщика, перечисляются в учреждение банка по местонахождению поставщика для зачисления на его счет. При отсутствии или недостаточности средств на счете покупателя платежные требования приобретают силу исполнительного документа и оплачиваются под контролем банка по мере поступления средств на счет покупателя в порядке установленной очередности.

Общая схема расчетов платежными требованиями с акцептом представлена на рис. 3.

Акцепт счетов может быть:

1.положительным и отрицательным,

2.предварительным и последующим.

На первом этапе развития акцептной формы расчетов широко применялся положительный акцепт счетов, при котором покупатель заявлял банку в письменном виде о своем согласии на оплату. Сущность отрицательного акцепта состоит в молчаливом согласии покупателя на платеж. При отрицательном акцепте платежные требования считаются акцептованными, если плательщик в установленный срок не заявлял полного или частичного отказа от акцепта.

В случае отказа от акцепта, плательщик должен в письменной форме сообщить банку и поставщику мотивы отказа с указанием характера нарушений и сослаться на закон, пункт договора или основные условия поставки. Споры между поставщиком и покупателем по существу мотивов отказа от акцепта банк не рассматривает. За необоснованные отказы от ак-

36

цепта плательщик по решению суда или арбитража несет материальную ответственность перед поставщиком.

|

|

|

|

1 |

|

|

|

|

|

|

|

Поставщик |

Покупатель (пла- |

||||||||

|

|

|

|

|||||||

(получатель) |

|

|

|

тельщик) |

||||||

2 |

|

|||||||||

|

|

|

|

|

|

|

|

|

||

3 |

|

|

8 |

5 |

|

|

6 |

|||

|

|

|

|

|

||||||

|

|

|

|

|

|

|

||||

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Банк поставщика |

|

|

Банк |

|||||||

|

|

|

|

|

||||||

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

покупателя |

||

|

|

|

|

7 |

|

|

||||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|||

1)договор-соглашение с указанием формы расчетов платежными требованиями;

2)отгрузка продукции, товара, сдача работ и услуг;

3)платежное требование сдается поставщиком в свой банк на ин-

кассо;

4)банк поставщика пересылает платежное требование в банк покупателя;

5)передача требования для акцепта покупателю

6)акцептованное платежное требование сдается покупателем в свой банк для оплаты;

7)передача документов о зачислении платежа и выдача покупателю выписки из его расчетного счета;

8)выписка из расчетного счета о зачислении платежа поставщику.

Рис. 3. Схема расчетов платежным требованием с акцептом

Отказ может быть полным и частичным. Мотивами полного отказа от акцепта являются: товар или работы не заказаны или ранее оплачены; товар переадресован в пути следования или отгрузки по неправильному адресу; товар поставили после истечения срока или досрочно; товар не соответствует стандарту. Мотивы частичного отказа от акцепта: товар частично не заказан или прибыл в количестве большем, чем это обусловлено договором; часть товара ранее оплачена; часть товара не соответствует стандарту.

37

Предварительный акцепт требует сначала согласия на оплату плательщика, в затем перевод денежных средств.

Последующий акцепт характеризуется тем, что платежное требование поставщика оплачивается в день его поступления в банк плательщика. Расчетная операция считается завершенной, если в течение установленного для акцепта срока покупатель не сообщит о своем отказе. При поступлении обоснованного последующего отказа от акцепта ранее списанная со счета сумма возвращается ему учреждением банка и в бесспорном порядке взыскивается с поставщика.

Безакцептное списание средств со счетов плательщиков производится лишь в случаях, установленных законодательством. Ответственность за обоснованность безакцептного списания средств несет взыскатель. На лицевой стороне всех экземпляров требований, подлежащих оплате без акцепта, вверху на полях ставится штамп «Без акцепта». При отсутствии указанной надписи требования подлежат акцепту и оплате на общих основаниях.

Инкассовые поручения (распоряжения) составляются в случаях, когда предоставляется право на бесспорное списание средств. Списание средств со счетов клиентов без их согласия производится: по исполнительным и приравненным к ним документам, по распоряжениям взыскателя в случаях, предусмотренных действующим законодательством или договором.

Требования к составу расчетных документов и правилам их заполнения могут изменяться в соответствии с действующим законодательством, правилами Банка России и Сбербанка России.

Бесспорное списание средств со счетов всех предприятий осуществляется государственными налоговыми инспекциями при взыскании недоимок по налогам и другим обязательным платежам в бюджет, а также сумм штрафов и иных санкций, предусмотренных законодательными актами.

Кроме того, бесспорное списание средств производится: а) по предприятиям и организациям, кроме кооперативов

38

(включая колхозы и потребкооперацию):

−в случаях, предусмотренных законодательством, по распоряжению взыскателей;

−по исполнительным и приравненным к ним докумен-

там;

б) по арендным предприятиям:

−в случаях, предусмотренных законодательными актами, по распоряжению взыскателей;

−на основании приказов арбитража и исполнительных листов, выданных судами;

в) по кооперативам, включая колхозы и потребкоопера-

цию:

−в случаях, предусмотренных законодательными актами, по распоряжению взыскателей;

−на основании приказов арбитража и исполнительных листов, выданных судами;

−на основании признанных кооперативами (кроме колхозов и межхозяйственных организаций) претензий.

Исполнительными документами, на основании которых производится списание средств, являются:

а) приказы Госарбитража, а также ведомственных арбитражей и комиссий, имеющих право выдавать приказы на исполнение решений путем обращения взыскания на счета в банке;

б) исполнительные листы, выданные судами; в) исполнительные надписи, учиненные нотариусами;

г) удостоверения профсоюзных комитетов предприятий на приведение в исполнение в принудительном порядке решений комиссии по трудовым спорам или постановлений профкомов по существу трудового спора;

д) удостоверения профсоюзных комитетов, предприятий на взыскание сумм в возмещение ущерба, причиненного по вине предприятия рабочему или служащему в результате увечья или иного повреждения здоровья, связанного с его работой, а также в случае смерти рабочего или служащего, наступившей в

39

результате увечья либо иного повреждения здоровья, связанного с работой и происшедшего по вине администрации предприятия;

е) не оплаченные в срок платежные требования, акцептованные плательщиком.

Банк не принимает на инкассо документы на списание средств, если эти документы предъявлены с пропуском срока давности.

Установлены следующие сроки давности:

− по исполнительным листам, выданным судами, – один

год;

−по исполнительным надписям – один год, если законодательством союзной республики не установлен иной срок;

−по всем другим документам – шесть месяцев. Документы на списание средств в государственный бюд-

жет, в пользу Госстраха, органов социального страхования принимаются банком без ограничения сроком давности.

Срок давности исчисляется:

−по приказам органов арбитража – со дня вынесения решения или по окончании срока, установленного государственным арбитражем при отсрочке или рассрочке исполнения решения;

−по распоряжениям на списание в бесспорном порядке признанной должником суммы по претензиям – по истечении 20 дней после получения заявителем ответа от должника о признании претензии;

−по исполнительным надписям нотариуса – со дня учинения надписи;

−по исполнительным листам – со дня вступления решений суда в законную силу;

−по остальным документам – со дня выдачи документа. Различают: простое и документарное инкассо. Простое (чистое) инкассо означает взыскание платежа

по финансовым документам, не сопровождаемым коммерческими документами.

40

Документарное (коммерческое) инкассо – это взыскание платежа по финансовым документам, сопровождаемым коммерческими документами либо только коммерческим документам. При этом на банках не лежит каких-либо обязательств по оплате документов.

Расчеты в форме инкассо дают определенные преимущества покупателю, основное обязательство которого состоит в осуществлении платежа против товарных документов, дающих ему право на товар, при этом нет необходимости заранее отвлекать средства из своего оборота. К отрицательным моментам системы расчетов по инкассо для продавца можно отнести недостаточную надежность в уплате и разрыв во времени (иногда значительный) между получением платежа и отгрузкой товара.

Кроме того, продавец несет риск, связанный с возможным отказом покупателя от платежа, что может быть связано с ухудшением конъюнктуры рынка или финансового положения плательщика.

Поэтому условием инкассовой формы расчетов является доверие продавца к платежеспособности покупателя и его добросовестности.

2.4. Аккредитивная форма расчетов

Аккредитив представляет собой форму расчетов, при которой банк, действующий по поручению плательщика об открытии аккредитива и в с оответствии с его указанием (банкэмитент), обязуется произвести платежи получателю средств либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств при условии представления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

При аккредитивной форме расчетов на основании хозяйственного договора между двумя партнерами покупатель

41

депонирует необходимую сумму средств на особом счете в банке аккредитиве.

Счет аккредитив открывается в пользу определенного поставщика на конкретный срок на оплату конкретных товаров и услуг.

Аккредитив может быть предназначен для расчетов только с одним получателем средств и не может быть испол ь- зован для других целей.

Абсолютная сумма оборота по расчетам аккредитивами возрастает, однако удельный вес таких платежей в безналичном обороте составляет 0,8 %.

После получения извещения об открытии аккредитива поставщик отправляет товары и представляет товаросопроводительный документ в банк для получения платежа со счета аккредитив.

Общая схема расчетов по аккредитивам представлена на

рис. 4.

Могут открываться следующие виды аккредитивов:

−покрытые (депонированные) – аккредитивы, при от-

крытии которых банк-эмитент обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента;

−непокрытые (гарантированные) – аккредитивы, при которых исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банкаэмитента (при наличии корреспондентских отношений);

−безотзывный аккредитив – аккредитив, который не может быть отменен без согласия получателя средств;

−отзывный аккредитив – аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. На каждом аккредитиве должно быть указано, является ли он отзывным или безот-

42

зывным. При отсутствии такого указания аккредитив является отзывным.

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

Поставщик |

|

Покупатель (пла- |

||||||||||||

|

|

|

|

|||||||||||

(получатель) |

|

|

|

тельщик) |

|

|

||||||||

|

|

|

|

|

||||||||||

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

9 |

|

7 |

|

5 |

2 |

|

3 |

|

10 |

|

|||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Банк поставщи- |

|

|

Банк |

|

|

|||||||||

|

|

|

|

|

|

|

||||||||

|

|

ка |

|

|

|

|

|

покупателя |

||||||

|

|

|

|

|

|

|

||||||||

(исполняющий |

8 |

|

|

(банк-эмитент) |

||||||||||

1) заключение договора с указанием аккредитивной формы расче-

тов;

2)заявление на открытие аккредитива;

3)выписка из расчетного счета об открытии аккредитива;

4)извещение об открытии аккредитива;

5)сообщение поставщику условий аккредитива;

6)отгрузка поставщиком продукции в соответствии с условиями аккредитива;

7)передача поставщиком в свой банк всех документов, необходимых для использования суммы аккредитива;

8)извещение об использовании аккредитива,

9)выписка из расчетного счета о зачислении средств за счет аккре-

дитива;

10)сообщение банка покупателя своему клиенту об использовании аккредитива

Рис. 4. Схема документооборота при аккредитивной форме расчетов

Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и получателем средств, в котором следует указать наименование банкаэмитента, вид аккредитива и способ его исполнения, способ извещения получателя средств об открытии аккредитива, пол-

43

ный перечень и точную характеристику документов, представляемых для получения средств по аккредитиву, сроки представления документов после отгрузки товаров и требования к их оформлению.

Для открытия аккредитива плательщик представляет обслуживающему банку заявление на бланке, в котором плательщик обязан указать:

− номер договора, по которому открывается аккреди-

тив;

−срок действия аккредитива (дата закрытия);

−наименование получателя средств;

−наименование банка, исполняющего аккредитив;

−место исполнения аккредитива; полное и точное наименование документов, против которых производятся выплаты по аккредитиву;

−вид аккредитива с указанием по нему необходимых

данных;

−для отгрузки каких товаров (оказание услуг) открывается аккредитив, срок отгрузки (оказание услуг); сумму аккредитива;

−способ реализации аккредитива.

Оплата счетов поставщика по аккредитиву допускается только за товары, отгруженные не ранее дня выставления аккредитива, если более ранние сроки отгрузки (в пределах до пяти дней) не оговорены покупателем с разрешения обслуживающего банка.

Выплата с аккредитива наличных денег не допускается. Извещения о произведенных выплатах и соответствующие документы посылаются банку, обслуживающему покупателя, для списания средств со счета плательщика. В течение трех рабочих дней со дня получения оплаченных с аккредитива документов покупатель имеет право отказаться от оплаты счетов, если при выплате средств поставщику обслуживающим его учреждением банка нарушено хотя бы одно из условий аккреди-

44

тива. В случае обоснованности отказа неправильно выплаченная с аккредитива сумма возвращается покупателю и взыскивается с поставщика.

Закрытие аккредитива в банке поставщика производит-

ся:

а) по истечении срока аккредитива. О закрытии аккредитива исполняющий банк уведомляет банк-эмитент;

б) по заявлению поставщика об отказе дальнейшего использования аккредитива до истечения срока на основании заявления поставщика об отказе от дальнейшего использования аккредитива. Банку-эмитенту посылается уведомление исполняющим банком. Неиспользованная сумма перечисляется банку плательщика по его указанию на счет, с которого депонировались средства;

в) по заявлению покупателя об отзыве аккредитива полностью или частично аккредитив закрывается или уменьшается в день получения сообщения от банка-эмитента, но не более суммы остатка на счете "Аккредитивы к оплате". О закрытии аккредитива посылается уведомление банку-эмитенту.

Эта форма расчетов является наиболее надежной и для поставщика, и для покупателя.

Поставщик уверен в платежеспособности покупателя т.к. для него зарезервированы деньги. Покупатель осуществляет платеж только после поставки продукции.

Неудобство для плательщика составляет то, что деньги необходимо заранее депонировать, изымать из оборота, но в этом случае можно воспользоваться гарантией банка.

Аккредитивная форма чаще всего используется в расчетах между иногородними партнерами и при международных расчетах.

45

2.5. Чековая форма расчетов

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Основные реквизиты чека должны содержать:

−наименование «чек», включенное в текст документа;

−поручение плательщику выплатить определенную денежную сумму;

−наименование плательщика и указание счета, с которого должен быть произведен платеж;

−указание валюты платежа;

−указание даты и места составления чека;

−подпись лица, выписавшего чек, а также оттиск печати чекодателя.

Отсутствие в документе какого-либо из указанных рек-

визитов лишает его силы чека.

В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

Отзыв чека до истечения срока для его предъявления не допускается. Выдача чека не погашает денежного обязательства, во исполнение которого он выдан. Чек оплачивается за счет средств чекодателя. Чек подлежит оплате плательщиком при условии предъявления его к оплате в срок, установленный законом.

Плательщик по чеку обязан удостовериться всеми доступными способами в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом. Лицо, оплатившее чек, вправе потребовать передачи ему чека с распиской в получении платежа.

Предъявление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа считается предъявлением чека к платежу.

Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком.

46

Существуют два вида чеков:

1.Денежные.

2.Расчетные.

Денежные чеки используются для выплаты наличных денег в банке (на выдачу заработной платы, на хозяйственные расходы).

Расчетные чеки применяются для безналичных расчетов между предприятиями.

Расчетный чек, как и платежное поручение, является распоряжением плательщика учреждению банка о совершении платежа. При расчетах чеками владелец счета (чекодатель) дает письменное распоряжение плательщику (банку, выдавшему расчетные чеки) уплатить определенную сумму денег, указанную в чеке, получателю средств (чекодержателю).

Чеки используются как физическими, так и юридическими лицами, являются платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законами Российской Федерации.

Расчетные чеки подразделяются на следующие виды:

−чеки расчетные для возврата финансовыми органами доходов бюджета;

−чеки из лимитированных чековых книжек. Предприятие, имеющее расчетный счет в банке, выпи-

сывает лимитированную чековую книжку, содержащую 10, 20, 25 и 50 чеков. Расчеты чеками из лимитированных чековых книжек лимитируются определенной суммой платежа. Покрытием чека в банке чекодателя могут быть средства, депонированные чекодателем на отдельном счете; средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной банком по согласованию с чекодателем при выдаче чеков. В этом случае банк может гарантировать чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка.

При оплате за товары и услуги выписывается именной чек на конкретного получателя или предъявительский чек в пределах суммы лимита книжки.

Для получения чеков предприятие представляет в банк заявление в одном экземпляре (в двух экземплярах – для полу-

47