Расчет затрат на опытно-конструкторскую разработку

При выполнении данного раздела студент должен рассчитать затраты на выполнение ОКР и составить смету по калькуляционным статьям расходов. Смета затрат представлена в табл. 2.1.

В сметную стоимость ОКР включаются все прямые и косвенные затраты, связанные с ее выполнением, независимо от того, производится ли работа силами собственных сотрудников или оплачивается работа, выполненная на других предприятиях.

Порядок расчета отдельных статей затрат сметной калькуляции следующий.

Таблица 2.1

Смета затрат на ОКР по статьям калькуляции

Статьи затрат |

Сумма затрат, тыс. р. |

1 |

2 |

|

|

|

|

|

|

|

|

– пенсионный фонд; – фонд обязательного медицинского страхования; – фонд социального страхования. |

|

|

|

|

|

|

|

Продолжение табл. 2.1 |

|

1 |

2 |

|

|

|

|

|

|

|

|

|

|

2.1. Статья «Материалы, покупные изделия и полуфабрикаты», необходимые для выполнения ОКР. Стоимость сырья, материалов, покупных полуфабрикатов, комплектующих изделий определяется по ценам, указанным в договорах с поставщиками с учетом транспортно-заготовительных расчетов.

Данные затраты можно рассчитать по формуле:

![]() (2.1),

(2.1),

где

![]() – цена материалов, полуфабрикатов и

покупных изделий на единицу, р.;

– цена материалов, полуфабрикатов и

покупных изделий на единицу, р.;

![]() – количество j-го

компонента в изделии, шт., кг;

– количество j-го

компонента в изделии, шт., кг;

![]() – цена отходов j-го

компонента, р.;

– цена отходов j-го

компонента, р.;

![]() – количество j-го

компонента шт., кг.

– количество j-го

компонента шт., кг.

2.2. «Стоимость оборудования для экспериментальных работ». В данную статью включаются затраты на приобретение оборудования, приборов, аппаратов, механизмов и устройств, которые предполагается использовать для проведения данной ОКР. Затраты по этой статье берутся по стоимости приобретенного оборудования. В смету по этой статье включается только величина амортизационных отчислений, определяемая по формуле 2.2:

![]() (2.2),

(2.2),

где А – амортизационные отчисления, включаемые в себестоимость ОКР;

![]() – стоимость оборудования, применяемого

для экспериментальных работ, р.;

– стоимость оборудования, применяемого

для экспериментальных работ, р.;

![]() – норма амортизации, %;

– норма амортизации, %;

– число календарных дней выполнения ОКР;

365 – число календарных дней в году.

2.3. В статью затрат «Основная зарплата исполнителей» включается заработная плата непосредственных исполнителей: конструкторов, технологов, других ИТР, техников-чертежников, а также рабочих опытного производства согласно их должностным окладам или тарифным ставкам.

Для определения затрат на основную заработную плату необходимо знать нормативную трудоемкость выполнения ОКР (итоговые данные по табл. 1.4) и налоговую ставку по каждой профессиональной группе исполнителей. Расчеты выполняются по формуле 2.3:

![]() (2.3),

(2.3),

где

![]() – основная заработная плата исполнителей

по всей ОКР, р.;

– основная заработная плата исполнителей

по всей ОКР, р.;

![]() – часовая тарифная ставка данной

профессиональной группы, р.;

– часовая тарифная ставка данной

профессиональной группы, р.;

![]() – нормативное время каждой профессиональной

группы на выполнение своей работы по

ОКР, чел.-ч;

– нормативное время каждой профессиональной

группы на выполнение своей работы по

ОКР, чел.-ч;

![]() – число профессиональных групп

исполнителей.

– число профессиональных групп

исполнителей.

Для расчета заработной платы исполнителей следует воспользоваться приложением В, а расчет представить в табл. 2.2.

Т

Расчет заработной платы исполнителей

Категории исполнителей и должности |

1. Конструкторы: Ведущий конструктор Конструктор I категории … |

2.Технологи: 2.1. Инженер-технолог I категории 2.2. Инженер-технолог II категории 2.3. … |

3. Другие ИТР: 3.1. … 3.2. … |

4. Техники-чертежники: 4.1. Техник-чертежник 4.2. Техник-чертежник

|

5. Рабочие: 5.1. Слесарь-монтажник 5.2. Слесарь-электрик |

Итого |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

Месячный оклад, р. |

|

|

|

|

|

|

||

Месячный фонд времени, ч |

163,8 |

163,8 |

163,8 |

163,8 |

163,8 |

|

||

Часовая тарифная ставка, р. |

|

|

|

|

|

|

||

Усредненная часовая тарифная ставка по категориям, р. |

|

|

|

|

|

|

||

Продолжение таблицы 2.2 |

||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

Трудоемкость, ч |

|

|

|

|

|

|

||

Заработная плата, р. |

|

|

|

|

|

|

||

Дополнительная зарплата, р. |

|

|

|

|

|

|

||

Фонд оплаты труда, р. |

|

|

|

|

|

|

||

К статье «Дополнительная заработная плата» относятся затраты, связанные с выплатой заработной платы за время отпусков, выполнение общественных обязанностей, и др. В курсовом проекте дополнительная заработная плата определяется в размере 10–12% от основной заработной платы.

Отчисления на социальные нужды берутся в установленном проценте к основной и дополнительной заработной плате исполнителей, непосредственно выполняющих ОКР. Процент отчислений на соцнужды в настоящее время равен 30% для всех отраслей промышленности. В том числе:

пенсионный фонд – 22%;

фонд обязательного медицинского страхования – 5,1%;

фонд социального страхования – 2,9 %.

Накладные расходы включают в себя административно-управленческие, общехозяйственные расходы. Их общая величина устанавливается в определенных процентах к основной заработной плате исполнителей ОКР. Можно принять в размере 100–150%.

Прочие производственные расходы включают оплату услуг других организаций по выполнению ОКР, расходы на эксплуатацию вычислительной техники, по аренде оборудования и т.п. Расходы по данной статье можно определить в размере 3–5% от основной заработной платы исполнителей.

В статье «Контрагентские работы» предусматривается оплата работы, выполняемой сторонними организациями. Расходы по данной статье предусматриваются в том случае, если пропускная способность (подразделения) недостаточна (табл. 1.8).

Итого затрат (себестоимость).

Здесь суммируются затраты по всем вышеперечисленным статьям калькуляции. Расчетом по этой статье заканчивается калькулирование затрат на ОКР в том случае, если ее результаты используются в пределах собственной организации (КБ).

Прибыль нормативная.

В стоимость опытно-конструкторской разработки включаются плановые накопления. Плановые накопления или прибыль нормативная, включаемые в цену ОКР, определяются по нормативу рентабельности к себестоимости ОКР. В курсовой работе величину прибыли нормативной рекомендуется принять в размере 20–30%.

По строке «Всего: стоимость ОКР» суммируются статьи «Итого затрат» и «Прибыль нормативная».

Статья «Налог на добавленную стоимость» рассчитывается в размере 18% от статьи «Всего: стоимость ОКР».

Рыночная стоимость ОКР (научно-технической продукции) определяется как сумма статей «Всего: стоимость ОКР» и «Налог на добавленную стоимость». По рыночной стоимости ОКР (рыночной цене научно-технической продукции) конструкторская разработка может быть продана столько раз, сколько найдется покупателей.

Рыночная стоимость (цена) ОКР устанавливается одновременно с техническим заданием до начала проведения разработки. Она должна отвечать ряду требований – возмещать издержки разработчику, заинтересовать заказчика и разработчика в проведении более эффективных ОКР и др.

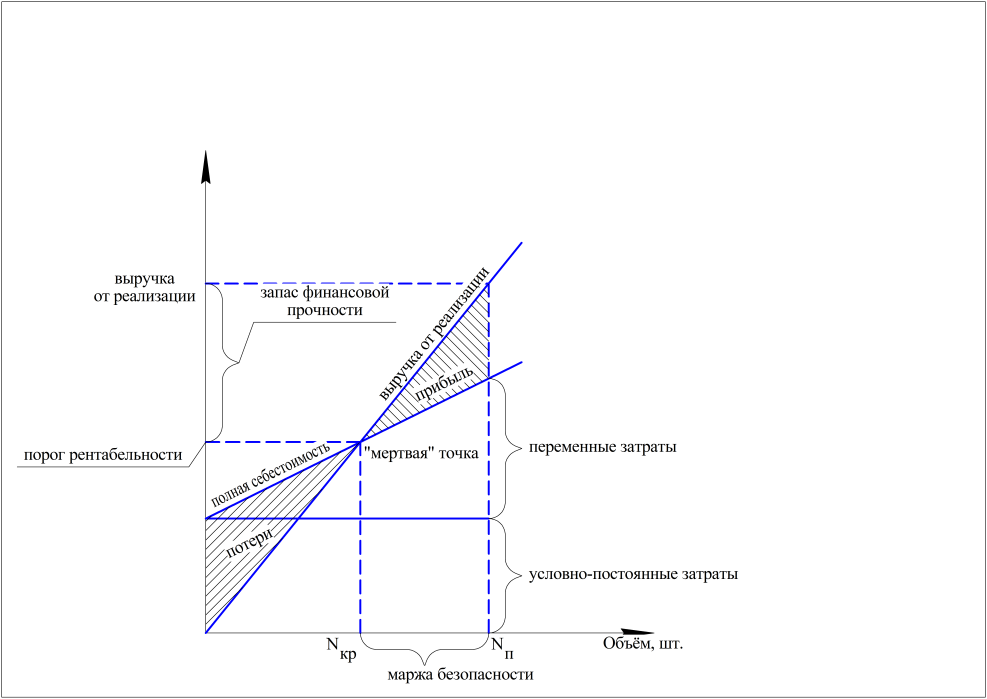

Определение критической программы выпуска спроектированного изделия

Безубыточность работы предприятия во многом зависит от выбора оптимального объема производства и целесообразных темпов развития предприятия. Для анализа безубыточности необходимо уметь определять точку безубыточности (самоокупаемости) предприятия. Под точкой безубыточности понимается такой объем продаж, при котором полученные доходы обеспечивают возмещение всех расходов, но не дают возможности получать прибыль. Иными словами, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю.

Точка безубыточности характеризуется следующими показателями:

Критический (пороговый) объем продукции

определяется по формуле 3.1:

определяется по формуле 3.1:

![]() (3.1),

(3.1),

где

![]() – условно-постоянные расходы на единицу

изделия, р.;

– условно-постоянные расходы на единицу

изделия, р.;

![]() – плановый объем выпускаемого изделия,

шт.;

– плановый объем выпускаемого изделия,

шт.;

![]() – цена единицы изделия, р.;

– цена единицы изделия, р.;

![]() – переменные затраты на единицу изделия.

– переменные затраты на единицу изделия.

Порог рентабельности, p = Критический объем реализации, шт· .

Запас финансовой прочности, р = Выручка от реализации, р – Порог реализации, р.

Маржа безопасности, шт. = Объем реализации, шт. – Критический объем реализации, шт.

Последние два показателя оценивают, как далеко находится предприятие от точки безубыточности. Это оказывает влияние на приоритет управленческих решений. Если предприятие приближается к точке безубыточности, то возрастает проблема управления постоянными затратами, т.к. их доля в стоимости возрастает.

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не получает прибыли.

Запас финансовой прочности – это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей.

Рисунок 1. График определения точки безубыточности.

Чем больше разность между фактическим (плановым) объемом производства и критическим, тем выше «финансовая прочность» предприятия, а, следовательно, и его финансовая устойчивость.

На величину критического объема реализации и порога рентабельности оказывают влияние изменения суммы условно-постоянных расходов, величина переменных затрат и уровень цены. Финансовые результаты предприятия с низким уровнем условно-постоянных расходов в меньшей степени зависят от изменения физического объема производства, чем предприятия с высокой долей постоянных расходов.

Для расчета вышеперечисленных показателей необходимо воспользоваться результатами расчета, полученными в табл. 3.1 и величиной планового объема выпуска продукции (по заданию на курсовую работу).

Заработную плату производственных рабочих необходимо рассчитывать, используя трудоемкость (t), полученную на VI этапе (изготовление и сборка опытного образца по категории «рабочие»). Тарифные коэффициенты V и VI разрядов соответственно составляют 1,71 и 2.

Часовая

тарифная ставка 1 разряда определяется

(![]() ):

):

![]() .

.

Минимальная месячная зарплата по Воронежской области в 2015 г. составляет 5965 руб. Полезный месячный фонд времени одного работающего при 8 часовом рабочем дне и 22 рабочих дней составляет 176 часов.

Таблица 3.1

Калькуляция себестоимости изготовления изделий

Статьи затрат |

Расчет |

Сумма, р. |

Переменные расходы |

Условно-постоянные расходы |

||

%, уд. вес |

Сумма, р. |

%, уд. вес |

Сум-ма, р. |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

по заданию |

|

100 |

|

|

|

|

по заданию |

|

100 |

|

|

|

|

2% от ст. 1 |

|

|

|

|

|

Итого материалов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10% от ст. 4 |

|

100 |

|

|

|

|

30% от суммы ст. 4 и ст. 5 |

|

100 |

|

|

|

|

200–300% от ст. 4 |

|

10 |

|

90 |

|

|

100–150% от ст. 4 |

|

|

|

100 |

|

|

|

|

|

|

|

|

|

3–5% от ст.9 |

|

10 |

|

90 |

|

|

|

|

|

|

|

|

|

20–30% от ст.11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

18% от ст. 13 |

|

|

|

|

|

Рыночная (свободная) цена изделия |

|

|

|

|

|

|