Макроекономіка Радіонова

.pdfредусім на ціни власної продукції. Тому функція попиту має вигляд:

|

W |

|

|

|

LD = L |

t |

. |

(1.11) |

|

|

||||

t |

|

Pt |

|

|

|

|

|||

Хибність рішень підприємців може бути пов’язана з тим, що вони сприймають зростання цін як таке, що стосується лише їхньої власної продукції.

Функція сукупної пропозиції

Функція сукупної пропозиції в економіці з раціональними сподіваннями в короткому періоді виводиться з урахуванням рівноваги на ринку праці та виробничої функції. Тож ідеться про систему з двох рівнянь:

|

S |

W |

D W |

||||

L |

|

|

|

= L |

|

, |

|

|

|

|

Pe |

|

|

P |

|

|

|

|

|

|

|

|

|

|

= Y (K , L), |

|

|

||||

Y |

|

|

|||||

де K — незмінний обсяг фізичного капіталу.

Розрізняють короткострокову та довгострокову функції сукупної пропозиції.

Короткострокова функція сукупної пропозиції з урахуванням раціональних сподівань була виведена теоретично і підтверджена на основі емпіричних даних понад 35 років тому. Це зробив Р. Лукас у статті «Деякі міжнародні спостереження про зв’язок між інфляцією та випуском»1. Стаття стала класикою макроекономічної науки ХХ століття. А її внесок у макроекономічну теорію є настільки значним, що 30-річчя виходу статті у світ відзначалося світовою економічною громадськістю.

Короткострокову функцію сукупної пропозиції, або функцію Лукаса, підсилену сподіваннями (EAS — Expectation-Augmented Aggregate Supply), описує рівняння

Y =Y |

+ c(P − Pe ) + ε |

t |

, або |

Y =Y * +c(P − Pe ) + ε |

, (1.12) |

||

t t−1 |

t t |

|

t |

t t |

t |

|

|

де с — коефіцієнт реакції виробників на відхилення фактичного рівня цін від очікуваного.

1 Lucas R. Some international evidence on output — inflation tradeoffs // The American Economic Review. Vol. 63. — 1973. — No. 3. — P. 326—334.

21

Довгострокова функція сукупної пропозиції (LRAS) розміщується на рівні потенційного випуску паралельно осі цін. У такий спосіб ілюструється те, що в довгому періоді економіка повертається до повної зайнятості на рівні потенційного випуску. Довгостроковим вважається період, що є достатнім для подолання хибних уявлень щодо відносного зростання цін підприємцями та для усвідомлення фактичної зміни цін найманими працівниками.

Логіку виведення короткострокової та довгострокової функцій пропозиції можна ілюструвати системою графіків (рис. 1.5).

W/P |

LD2 |

2 |

LS |

|

|

|

|

LD |

|

|

|

|

|

W2/P2 |

1 |

|

|

|

|

|

1 |

|

|

|

|

|

|

W1/P1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

L |

|

EAS1 |

|

Y |

|

2 |

Y = Y(L) |

2 |

||

|

Y |

EAS2 |

||||

Y2 |

|

|

|

1 |

|

LRAS |

Y* |

|

|

|

|

||

1 |

|

|

3 |

|

||

|

|

|

|

|

||

|

L1 |

L2 |

L |

P1 P2 |

|

P |

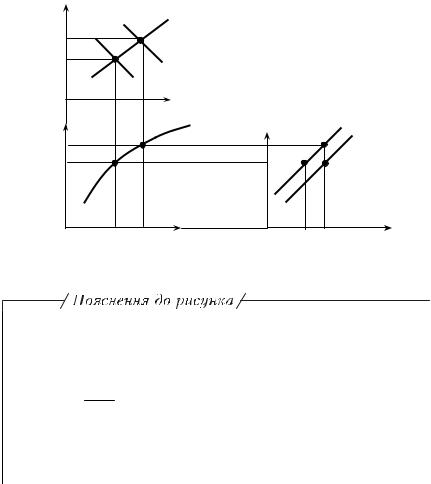

Рис. 1.5

X Перехід від точки 1 до точки 2 пояснює логіку короткострокової функції сукупної пропозиції. Вона ґрунтується на припущенні про помилкове сприйняття з боку підприємців зро-

стання рівня цін. У підприємців виникає ілюзія відносного зрос-

тання цін ( Pt (z) >1, де Pt (z) — ціни на локальних ринках; Pt —

Pt

загальний рівень цін) та очікування збільшення обсягів продажу.

У цій ситуації вони збільшують попит на працю і заробітну плату. Працівники, які продовжують орієнтуватися на попередні ціни

( P1 = P1e ), сприймають підвищення заробітної плати як додатко-

22

вий стимул |

W |

2 |

|

W |

|

до праці. Нова рівновага ринку праці у |

|||

|

|

> |

|

1 |

|

||||

P1 |

P1 |

||||||||

|

|

|

|

|

|

||||

точці 2 передбачає більшу зайнятість ( L2 > L1 ). Тож продукт,

який створюється у короткому періоді, може бути більшим від того, що був при повній зайнятості (Y2 > Y * ).

X Перехід від точки 2 до точки 3 пояснює логіку довгострокової функції пропозиції LRAS. Оскільки працівники очікувати-

муть у наступному періоді вищого загального рівня цін ( P2e > P2 ),

то пропозиція праці і випуск повернуться до попередніх значень на рівні повної зайнятості, що відображається зсувом функції короткострокової пропозиції EAS. Довгострокова функція пропозиції з раціональними сподіваннями, що відображає нееластичність випуску за рівнем цін, зображена як паралельна осі цін;

її описує рівняння Y =Y * .

Споживання та інвестиції

Функція споживання у теорії раціональних сподівань будується на основі гіпотези перманентного доходу Фрідмена

(Ytперм = λYt + (1− λ)Ytперм−1 ) та прогнозного рівняння Роберта Холла.

Цей синтез дав можливість зробити такий висновок: якщо сподівання раціональні, а теорія перманентного доходу правильна, то зміни споживання у часі є непередбачуваними і мають вигляд траєкторії випадкового блукання (random walk). Логіка обґрунтування «випадкового блукання» споживання така:

•за гіпотезою перманентного доходу суб’єкти прагнуть мінімізувати коливання споживання у часі;

•одержуючи нову інформацію, вони переглядають плани щодо споживання з урахуванням тимчасового доходу і можливостей

тимчасового споживання ( Сtтимч ), що і забезпечує відповідність

очікуваного і поточного споживання, Cte = Ct саме за логікою раціональних сподівань;

• якщо Cte = Ct , то поточне споживання описує те саме рівняння, що й очікуване:

Ct = с′LR [ λYt + (1 − λ)Ytперм−1 ] + Сtтимч = |

|

= (1− λ)Ctперм−1 + с′LR λYt + Ctтимч . |

(1.13) |

Оскільки змінні у правій частині рівняння (1.13) є невизначеними, остільки і саме поточне споживання невизначене.

23

Функція інвестицій у теорії раціональних сподівань обґрунтовується у спільній праці Р. Лукаса та Е. Прескотта1. Вона так само, як і функція споживання, акцентує момент невизначеності. Такий підхід до інвестиційної функції пізніше набув поширення і розвитку2.

Невизначеність інвестиційної функції пов’язується з попитом на готову продукцію та її поточними цінами.

Макроекономічна функція інвестицій виводиться як агрегована з індивідуальних функцій інвестицій окремих фірм і має такий вигляд:

I = I (PK , K |

, |

P ) , |

(1.14) |

|

t |

t |

|

t |

|

де PtK — поточні ціни факторів виробництва, що є чинником, який формується у поточному періоді; Kt — запас капіталу, який є чинником, сформованим у попередньому періоді; Pt — ціни на продукцію, які відображають очікування.

Унаслідок того, що зміни Pt визначаються випадковими коли-

ваннями попиту, то саме вони формують невизначеність інвестицій. При цьому така невизначеність виявляється лише в довгому періоді. Оскільки в короткому періоді пропозиція окремих фірм нееластична за ціною, то коливання попиту і цін тут не відбивається на пропозиції та інвестиціях.

В умовах раціональності сподівань очікувані окремими фірмами ціни мають збігатися з фактичними. Тому функція інвестицій може бути подана саме рівнянням (1.14).

Зв’язок інфляції та безробіття

Особливість пояснення зв’язку інфляції та безробіття з позицій теорії раціональних сподівань полягає у висновку про відсутність короткострокової кривої Філліпса (Ph) та її паралельних

зсувів угору під впливом змін очікувань темпу інфляції (πе). Вважається, що є лише вертикальна Ph та можливі її правоабо лівобічні зсуви.

Доведення вертикальності Ph з позицій теорії раціональних сподівань достатньо просте і логічне:

— якщо криву Філліпса описує рівняння π = −β(u′ −u* ) + πe , то при π = πe мусить реалізуватися тотожність u′ = u* ;

1Lucas R., Prescott E. Investment under uncertainly / Econometrica, vol. 39, 1971.

2Див., наприклад: Abel A., Ederly J. Unified model of investment under uncertainly // The American Economic Review. — 1994. — Vol. 84. — № 5.

24

— з рівності u′ = u* випливає, що вертикальна крива Ph може зсуватися праворуч або ліворуч лише тоді, коли змінюється природний рівень безробіття.

Загальна рівновага

Для ілюстрації уявлення про загальну рівновагу об’єднаємо за допомогою системи графіків окремі фрагменти теорії, про які йшлося раніше. При цьому скористаємось ідеями, викладеними Р. Барро в його відомому підручнику з макроекономіки1. Для побудовисистеми графіківспиратимемося на такі вихідні положення:

•економіка являє собою сукупність локальних ринків, безпосередні учасники яких мають повну інформацію стосовно цін на цих ринках, але не мають повної інформації про загальнийрівень цін;

•локальні ринки взаємозв’язані, тому процеси, що розпочалися на них, з часом охоплюють агреговані ринки та виходять на рівень економіки в цілому;

•аналізується динамічна рівновага, що передбачає перехід від одного рівноважного стану до іншого в короткому періоді внаслідок отриманогоекономікою неочікуваного грошовогоімпульсу;

•неочікуваність змін грошової пропозиції втілюється в уявленнях економічних суб’єктів про зростання відносних цін на тлі

незмінності загального рівня цін, що відображає нерівність Pt (z) >1.

Pt

У поясненні загальної рівноваги можна виділити два пов’язані

між собою рівні реакції на монетарний імпульс: локальний та загальний. Логіка переходів може бути ілюстрована в такий спосіб:

M S ↑→ MP ↑→ YgD ↑→ Pg ↑→ YgS > YgD →

1444444442444444443

Локальний рівень

→ BD > BS (при ie f i* ) → i ↓→ I ↑→ AD ↑→ P ↑→ LD ↑→ Y ↑

14444444444444244444444444443

Загальний рівень

Наданий дворівневий логічний ланцюжок відображає такі залежності:

1) зв’язки локального рівня:

■ несподівані зміни пропозиції грошей приводять до зростання реальних касових залишків і відповідного зростання попиту на

товари та послуги на локальних ринках товарів (YgD ↑ );

1 Barro R. Macroeconomics. Fourth edition. N.Y. 1993. Part VI “Interactions between the monetary sector and the real sector”.

25

■ збільшення попиту на локальних ринках має наслідком зростання цін на цих ринках, яке економічні суб’єкти сприймають як

|

P |

(z) |

|

|

зростання відносних цін |

t |

|

>1 , тож окремі виробники збіль- |

|

Pt |

||||

|

|

|||

шують пропозицію на окремих ринках, сприяють зростанню про-

позиції на агрегованому ринку товарів (YgS >YgD );

2) зв’язки загального рівня:

• наслідком перевищення попиту на агрегованому ринку товарів стає перевищення попиту (фактично — заощаджень) на ринку

запозичень ( B D > B S ), тож очікувана ставка відсотка на ринку запозичень виявляється вищою від рівноважної ( ie > i* );

•при відносному надлишку заощаджень ставка відсотка на фінансовому ринку починає зменшуватися;

•зменшення ставки відсотка сприяє зростанню інвестицій, які, будучи частиною сукупного попиту, збільшують останній;

•зростання сукупного попиту спричиняє збільшення випуску відповідно до раніше розглянутої нами «помилки підприємців», які за логікою раціональних очікувань збільшують попит на ринку праці.

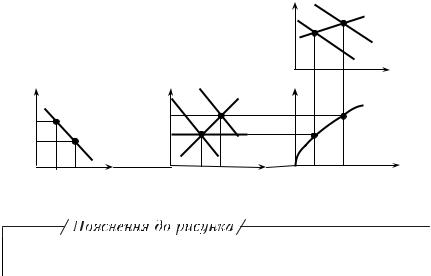

Оскільки графічна ілюстрація зв’язків локального та загального рівнів є складною, то покажемо лише зв’язки загального рівня, почавши зі зростання інвестицій під впливом зменшення ставки відсотка (система графіків на рис. 1.6).

|

|

|

W/P |

2 |

L1S |

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

LD |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

LD |

|

|

|

|

|

|

1 |

I |

|

Y |

SRAS |

Y |

|

L |

|

|

Y(L) |

||||

|

2 |

|

2 |

|

|

|

|

1 |

AD2(I2) |

|

|

2 |

|

|

1 |

|

|

|||

|

|

LRAS |

|

1 |

|

|

|

|

|

|

|

||

|

|

I |

AD1(I1) |

|

|

|

|

|

P |

|

|

L |

|

|

|

i |

|

|

||

Рис. 1.6

X Перехід від точки 1 до точки 2 на всіх графіках ілюструє зміни в короткому періоді, які зображують наслідок зсувів, що

26

розпочалися на локальному рівні під впливом неочікуваного грошового імпульсу.

X Зростання випуску, ілюстроване на графіку виробничої функції, тут відбувається внаслідок хибного сприйняття виробниками зростання цін.

Застосування

Застосування

У макроекономічній науці робилися неодноразові спроби перевірки гіпотез щодо характеру очікувань. Напевне, найбільшої перевірки зазнали раціональні сподівання. Цікавою з методологічного погляду є логіка цієї верифікації. Одна з перших перевірок реалістичності гіпотези раціональних сподівань була здійснена у80-х роках ХХ ст. Ф. Мішкінім1. Аналогічна за змістом і перевірка групи дослідників Д. Демері, Н. Дака та А. Пікрінга у 2004 році2. Загальна логіка міркувань, що використана у зазначених працях, та висновки такі:

•вихідна теза: у теорії раціональних сподівань передбачається, що лише неочікуваний грошовий імпульс може мати реальний результат;

•антитеза: натомість реальні факти свідчать про те, що зміни реального випуску бувають зумовлені очікуваними змінами

сукупного попиту;

•висновок: отже, сподівання або не є раціональними, або є не повністю раціональними.

У праці Д. Демері, Н. Дака й А. Пікрінга міститься цікавий висновок, отриманий економетрично за результатами дослідження даних за 42 країнами з різним рівнем розвитку. Було встановлено, що в менш стабільних економіках спостерігається більший вплив змінсукупного попитуна реальний випуск, ніж убільш стабільних.

Якщо економічну нестабільність асоціювати з неочікуваністю, то, з одного боку, встановлена особливість реакції випуску на зміни сукупного попиту може тлумачитись як підтвердження гіпотези раціональності. Але, з другого боку, у нестабільних економіках здебільшого не виконуються умови раціональної поведінки економічних суб’єктів, а саме повнота інформації та усвідомлення економічних закономірностей.

1Mishkin F. Does anticipated aggregate demand policy matter? // American Economic Review. — 1982. — Р. 72.

2Demery D., Duck N., Pickering A. Output dynamics and expectation: some international evidence? University of Bristol. — 2004. — January.

27

Найбільш простий спосіб перевірки характеру очікувань може полягати в оцінці зв’язку між динамікою очікувань та динамікою реальних величин. Дані про динаміку індексу інфляційних очікувань, індексу очікувань динаміки безробіття, індексу економічних очікувань та індексу настроїв споживачів в українській економіці1 дають можливість зробити необхідні розрахунки*.

На основі припущення, що саме згадані індекси відображають зміни очікувань щодо цін, безробіття, загального стануекономіки та споживання, булидосліджені зв’язки між такими парами змінних:

•ВВП (Y) та індексом очікувань інфляції (IPe);

•безробіттям (U) та індексом очікувань безробіття (IUe);

•споживанням (C) та індексом очікувань споживання (ICe);

•індексом інфляційних очікувань (IPe) та фактичною зміною цін (P)**.

Отримані результати подані у табл. 1.1.

|

|

|

|

|

Таблиця 1.1 |

|

|

|

|

|

|

Досліджувані змінні |

|

Характеристики зв’язку |

|

||

|

|

|

|

|

|

|

|

|

Y r = −305 091+ 2128IP |

|

|

ВВП (Y) та індекс |

( R2 = 0,17 ; |

Pr ob.F = 0,039; |

t = 2,1875; |

Pr ob.t = 0,039; |

|

DW = 0,56 ) |

|

|

|||

очікувань інфляції |

|

LogY K = −10,9596 + 4,265LogIP |

|||

(IP) |

|

||||

|

|

( R2 = 0,16; |

Pr ob.F = 0,046; |

t = 2,10; |

Pr ob.t = 0,046; |

|

|

DW = 0,53 ) |

|

|

|

|

|

|

|

|

|

Безробіття (U) та |

|

U = −14,05 + 0,19IU |

|

||

( R2 = 0,54; |

|

|

|

||

індекс очікувань |

Pr ob.F = 0,00; |

t = 5,3; |

Pr ob.t = 0,00; |

||

безробіття (IU) |

DW = 0,75 ) |

|

|

||

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

1 База даних з 2000 р. щодо згаданих індексів створена у межах реалізації спільного проекту компанії GfK Ukraine та Міжнародного центру перспективних досліджень. Див.: «Бюлетень споживчих настроїв» та прес-релізи за результатами досліджень спо-

живчих настроїв //www.icps.com.ua,; www.gfk.com.ua

*Методика побудови згаданих індексів передбачає, що перевищення показника 100 за кожним з них означає збільшення оптимізму, а досягнення значень, менших від 100, — зростання песимізму в очікуваннях.

**Для розрахунків були використані дані про реальний ВВП, безробіття, реальне споживання, ІСЦ та індекси очікувань інфляції, безробіття, споживання за період, що охоплює ІІІ квартал 2000 р. — ІV квартал 2006 р.

28

|

|

|

|

Закінчення табл. 1.1 |

|

|

|

|

|||

Досліджувані змінні |

|

Характеристики зв’язку |

|||

|

|

|

|

||

|

|

|

СK = −17 697 + 678IС |

||

Споживання (C) та |

( R2 = 0,098; |

Pr ob.F = 0,12; |

t =1,61; Pr ob.t = 0,12; |

||

DW = 0,23 ) |

|

|

|||

індекс |

очікувань |

|

LogСK = 3,3526 +1,6098LogIС |

||

споживання (IC) |

|

||||

|

|

( R2 = 0,19; |

Pr ob.F = 0,028; |

t = 2,33; Pr ob.t = 0,0283; |

|

|

|

DW = 0,24 ) |

|

|

|

|

|

|

|||

|

|

— рівняння зв’язку індексу очікування інфляції та |

|||

|

|

фактичного індексу споживчих цін без лага: |

|||

|

|

|

IPe =112,32 + 0,67P |

||

|

|

|

|

t |

|

Індекс |

інфляцій- |

(R2 = 0.0455; Prob. F.= 0,2950; t = 1.0704; Prob.t. = 0,2951; |

|||

них очікувань (IP) |

DW = 1,38) |

|

|

||

— рівняння зв’язку індексу очікування інфляції та |

|||||

та фактична зміна |

|||||

цін (P) |

|

фактичного індексу споживчих цін з лагом в один |

|||

|

квартал: |

|

|

||

|

|

|

|

||

|

|

|

IPe =164 + 0,16P |

||

|

|

|

|

t−1 |

|

|

|

(R2 = 0,0025; Prob. F= 0,811; t. = 0,2417; Prob. t. = 0,811; |

|||

|

|

DW = 1,35) |

|

|

|

X Дані розрахунків свідчать про різні за силою (щільністю), але фактично існуючі зв’язки змін очікувань та реальних показників. Найбільш статистично значущим є зв’язок між безробіттям та очікуванням змін безробіття: якість рівняння регресії становить 54 %.

X Гірший за всіма статистичними критеріями зв’язок між реальним ВВП та інфляційними очікуваннями: зі значними застереженнями, що спираються на значення критеріїв Стьюдента та Дарбіна—Уотсона, можна дійти висновку про те, що зміни ВВП лише на 19 % пояснюються змінами індексу інфляційних очікувань. При цьому показники зв’язку погіршуються під час побудови рівняння парної регресії з урахуванням темпів приросту (у логарифмічній формі).

X Найгірший за критеріями математичної статистики зв’язок між реальним споживанням і очікуваннями споживачів — при-

29

близно 10 % за критерієм значимості зв’язку. Останній дещо поліпшується в разі переходу від лінійного до логарифмічного рів-

няння, досягаючи рівня надійності 19 %.

X Оцінка зв’язку між індексом інфляційних очікувань та індексом споживчих цін з лагом у один квартал є перевіркою очі-

кувань за критерієм адаптивності ( Pte = Pt−1 ), а без лагу — за кри-

терієм раціональності ( Pt e = Pt ). Низькі показники значущості

та високі показники ймовірності хибності припущення для обох рівнянь, свідчать про високу ймовірність помилковості гіпотези.

Загальні результати перевірки, здійсненої на основі українських даних, зводяться до висновку про те, що очікування економічних суб’єктів не мали адаптивного чи раціонального характеру і, ймовірно, мають іншу природу. Саме її з’ясування може створити теоретичне підґрунтя для «вмонтовування» очікувань у пояснення економічної системи подібно до того, як це зроблено в монетаристській теорії та теорії раціональних сподівань.

Підсумки підрозділу

Підсумки підрозділу

1. В основу пояснення загальної рівноваги представниками двох хвиль (напрямів) нової класичної теорії покладено кілька фундаментальних гіпотез. У монетаризмі — це гіпотези про адаптивний характер очікувань, перманентний дохід та ненейтральність грошей, у теорії раціональних сподівань — гіпотези про раціональний характер очікувань, перманентний дохід,

відносні ціни та ненейтральність грошей.

2. Сутність адаптивних очікувань як таких, що спираються на минулі значення змінних та коригуються з урахуванням помилки

минулих прогнозів, відображає рівняння Pte = λPt−1 + (1 − λ)Pte−1 . На-

томість сутність раціональних сподівань, що виключають систематичні помилки прогнозів і забезпечують оптимізацію корисно-

сті суб’єктів, подана рівнянням Pt = Pte + εt , де εt — випадкова

помилка прогнозу.

3. Гіпотеза адаптивних очікувань втілилась у таких фундаментальних елементах монетаристської теорії, як «помилка найманих працівників», короткострокова функція сукупної пропозиції з адаптивними очікуваннями (SRAS), паралельні зсуви кривої

30