40.Визначити сутність кредиту та охарактеризувати види банківського кредиту.

Кредит - це цінність, що передається одним суб’єктом іншому в позику; це відносини між фізичними або юридичними особами під час надання один одному певних цінностей (грошей, майна) на певний термін за певну плату і за умови повернення.

Банківський

кредит – надання банком у тимчасове

користування частини власного або

залученого капіталу - здійснюється у

формі видачі позик, обліку векселів та

ін.

41. Визначити сутність кредиту та дати характеристику його функціям.

Кредит - це цінність, що передається одним суб’єктом іншому в позику; це відносини між фізичними або юридичними особами під час надання один одному певних цінностей (грошей, майна) на певний термін за певну плату і за умови повернення.

Оскільки із суті кредиту випливає, що за його допомогою відбувається перерозподіл вартості на умовах повернення, то можна сказати, що кредит виконує функцію перерозподілу вартості у процесі відтворення. Перерозподіл дає можливість прискорити залучення матеріальних ресурсів у виробниче і особисте споживання. Емісійну функцію виконує тільки банківський кредит. Методом розширення та звуження кредиту регулюється кількість грошей в обігу, причому вилучення грошей з обігу за допомогою кредиту досягається значно важче, ніж їх випуск в обіг.

Контрольна функція кредиту полягає в тому, що в процесі кредитного перерозподілу забезпечується банківський контроль за діяльністю позичальника. Тісний зв’язок між усіма функціями кредиту дає змогу дати певну характеристику і його суті.

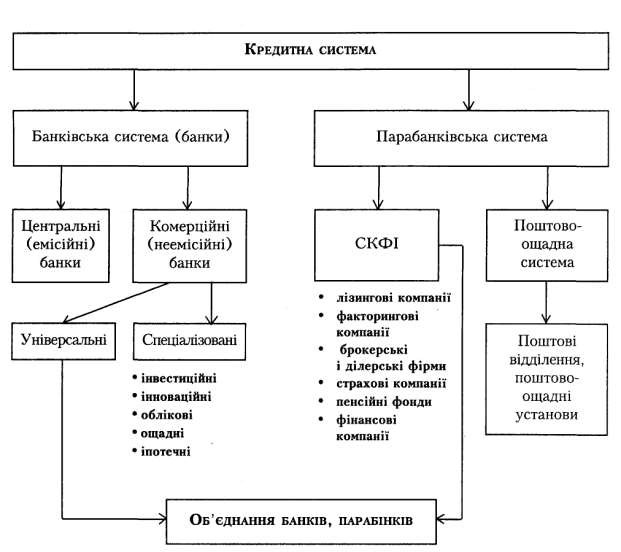

42.Визначити сутність кредитної системи, охарактеризувати її структуру.

Кредитна система – це сукупність кредитних відносин та інститутів, які реалізують ці відносини. Кредитні відносини виникають з приводу мобілізації тимчасово вільних грошових коштів підприємств, організацій, держави і населення та використання цих коштів на умовах повернення і платності для задоволення економічних і соціальних потреб суспільства. Структуру кредитної системи складають організації (інститути), що виконують хоча б одну з наступних функцій:

мобілізацію вільних грошових коштів і перетворення їх в капітал;

відшкодування тимчасової нестачі коштів, що виникає у фізичних та юридичних осіб;

розрахунково-касове обслуговування.

Основу структури кредитної системи становлять банківські установи (банки). Інші, небанківські кредитні установи (організації) залежно від виконуваних функцій можна розділити на три групи. Організації першої групи мобілізують і розміщують на фінансовому ринку тимчасово вільні грошові кошти(інвестиційні фонди, страхові компанії). Кредитні організації другої групи відшкодовують тимчасовий недолік коштів, що виникає у фізичних та юридичних осіб (ломбарди, лізингові та факторингові компанії). Організації третьої групи проводять розрахункове обслуговування. До них відносяться пошта і телеграф. 43. Дати характеристику принципам кредитування Принципами кредитування є: поворотність, терміновість, платність, забезпеченість, цільове використання коштів. Зворотність кредиту виражає необхідність своєчасного повернення отриманих від кредитора фінансових ресурсів після завершення їх використання позичальником. Терміновість кредитування - кредит повинен бути не просто повернений, а повернений в суворо певний термін. Платність кредиту виражає необхідність не тільки прямого повернення позичальником отриманих від банку кредитних ресурсів, але і оплати права на їх використання. Забезпеченість кредиту свідчить, що наявні в позичальника майно, цінності, нерухомість або солідний гарант дозволяють кредитору бути впевненим в тому, що повернення позичених коштів буде забезпечено у строк. Цільовий характер кредиту - поширюється на більшість видів кредитних операцій, виражаючи необхідність цільового використання коштів, отриманих від кредитора. Порушення даного зобов'язання може стати підставою для дострокового відкликання кредиту або введення підвищеного позичкового відсотка. 44.Визначити сутність позичкового відсотка та вказати фактори його диференціації.Позичковий відсоток означає плату позичальника у кредитних відносинах за надані в позику гроші чи матеріальні цінності. Величина норми відсотка відображає економічні відносини між власником позичкового капіталу і підприємцем, який прибутково використовує у своєму обороті чужу власність, і становить собою ціну капіталу, що взятий у кредит. До основних макроекономічних факторів, що впливають на диференціацію позичкового відсотка належать: є облікова ставка НБУ, рівень інфляції, а також від фази розвитку економіки в країні. Вплив цих факторів на рівень процентної плати за користування банківськими позичками є взаємозв'язаними, тому важко визначити кількісне значення кожного з них, але враховувати їх у сукупності доцільно. 45. Визначити сутність поняття «фінансовий посередник» та дати характеристику класифікації фінансових посередників. Фінансовий посередник — це господарюючий суб'єкт, який перерозподіляє фінансові ресурси шляхом проведення операцій з грошима або цінними паперами. До таких суб'єктів належать: банки, інвестиційні компанії, страхові пенсійні фонди, довірчі товариства. Залежно від обслуговування учасників ринку фінансових посередників поділяють на спеціалізованих і універсальних. Спеціалізовані – фінансові посередники, що займаються на ринку одним видом діяльності (страхові компанії, брокерські фірми, пенсійні фонди…). До універсальних відносять фінансових посередників, що надають своїм клієнтам широкий спектр фінансових послуг і діють на розвинених фінансових ринках. Це банки. Залежно від укладання і виконання угод з фінансовими посередниками поділяють на дві групи. Перша група – це безпосередні фінансові посередники: комерційні банки, інвестиційні фонди; друга – фінансові посередники, які забезпечують функціонування фінансового ринку,. Це, фондові біржі, торгово-інформаційні системи, зберігачі, реєстратори та інші саморегулівні організації. Обидві групи фінансових посередників стосуються професійних учасників фінансового ринку, які здійснюють підприємницьку діяльність з перерозподілу фінансових активів та їх обслуговування щодо випуску та обігу, а також надання консультацій організаційного, технічного та іншого плану. 46. Визначити сутність поняття «фінансовий посередник» та вказати функції фінансових посередників. Фінансовий посередник — це господарюючий суб'єкт, який перерозподіляє фінансові ресурси шляхом проведення операцій з грошима або цінними паперами. До таких суб'єктів належать: банки, інвестиційні компанії, страхові пенсійні фонди, довірчі товариства. Основні функції:

Акумуляція коштів населення та нагромаджень суб'єктів господарювання.

Забезпечення ефективного перерозподілу капіталу між підприємствами, галузями та сферами економіки

Досягнення ефективних інвестицій учасниками ринку.

Забезпечення альтернативних банківському кредиту способів фінансування суб'єктів економічної діяльності та споживчих потреб громадян

Перерозподіл та зниження фінансових ризиків.

47.Визначити сутність фінансово-кредитної системи та охарактеризувати її структуру. Суть кредитної системи може бути виражена двояко: 1)як сукупність кредитних відносин, форм кредиту, методів кредитування і кредитних установ; 2)як сукупність кредитних установ країни Усі інститути кредитної системи поділяються на три основні групи: 1) центральний банк; 2) комерційні банки; 3) спеціалізовані кредитно-фінансові інститути (парабанки). Перші дві групи становлять окрему ланку організації кредитних відносин — банківську систему країни, третя група формує відносно відособлену систему небанківських установ, що спеціалізуються на виконанні окремих операцій.

48.Визначити сутність і напрями державного регулювання фінансового посередництва та назвати органи, що здійснюють таке регулювання. Державне регулювання фінансового посередництва – це система заходів, за допомогою яких органи державної влади забезпечують стабільне, безпечне функціонування фінансових інститутів та запобігають дестабілізуючим процесам у фінансовому секторі. При цьому основною метою регулювання фінансово-посередницької діяльності в цілому виступає забезпечення фінансової стабільності та захисту інтересів споживачів фінансових послуг.Основними напрямами державної політики є:

проведення єдиної та ефективної державної політики у сфері фінансових послуг;

захист інтересів споживачів фінансових послуг;

створення сприятливих умов для розвитку та функціонування ринків фінансових послуг;

створення умов для ефективної мобілізації та розміщення фінансових ресурсів учасниками ринків фінансових послуг з урахуванням інтересів суспільства;

забезпечення рівних можливостей для доступу до ринків фінансових послуг та захисту прав їх учаснків;

додержання учасниками ринків фінансових послуг вимог законодавства;

запобігання монополізації та створення умов для розвитку добросовісної конкуренції на ринках фінансових послуг;

сприяння інтеграції в європейський та світовий ринки фінансових послуг.