4595

.pdfМинистерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Воронежская государственная лесотехническая академия»

И.В. Сибиряткина

НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

Учебное пособие в схемах

Воронеж 2011

1

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Воронежская государственная лесотехническая академия»

И.В. Сибиряткина

НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

Учебное пособие в схемах

Воронеж 2011

2

ББК 65.261.41я7 С34

Печатается по решению учебно-методического совета ГОУ ВПО «ВГЛТА» (протокол № 8 от 23 апреля 2010 г.)

Рецензент д-р экон. наук, проф. Е.А. Яковлева

Сибиряткина, И. В.

С34 Налоги и налогообложение [Текст] : учеб. пособие в схемах / И. В. Сибиряткина ; М-во образования и науки РФ, ФГБОУ ВПО «ВГЛТА». – Воронеж, 2011. – 44 с.

ISBN 978-5-7994-0471-0 (в обл.)

В учебном пособии рассматриваются основы налогообложения и налоги РФ в схемах. Курс «Налоги и налогообложение» читается практически для всех экономических специальностей. Для освоения данного курса и подготовки к экзамену (зачѐту) студентам необходимо прочитать объемные учебники, курсы лекций, изучить практикум по налогообложению, познакомиться с Налоговым Кодексом РФ. В таких условиях очень важно получить большой объем информации в сжатом виде, и предлагаемые схемы и таблицы в простой и удобной для понимания форме познакомят студентов с основами, принципами

налоговой системы РФ и существующими налогами.

Учебное пособие будет полезным и для преподавателей, ведущих курс «Налоги и налогообложение» или аналогичный курс, может быть полезно и руководителю организации, и финансовому менеджеру. Экономисты, бухгалтеры и аудиторы могут использовать его в практической работе как справочник.

ББК 65.261.41я7

© Сибиряткина И.В., 2011

ISBN 978-5-7994-0471-0 © ФГБОУ ВПО «Воронежская государственная лесотехническая академия», 2011

3

Блок 1. СУЩНОСТЬ И ФУНКЦИИ НАЛОГОВ

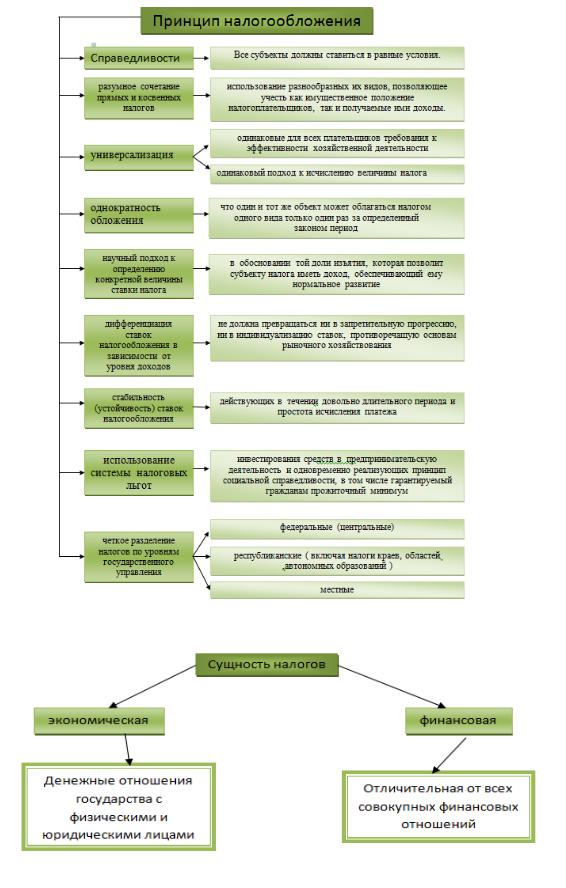

Схема 1. Принципы налогообложения

Схема 2. Сущность налога

4

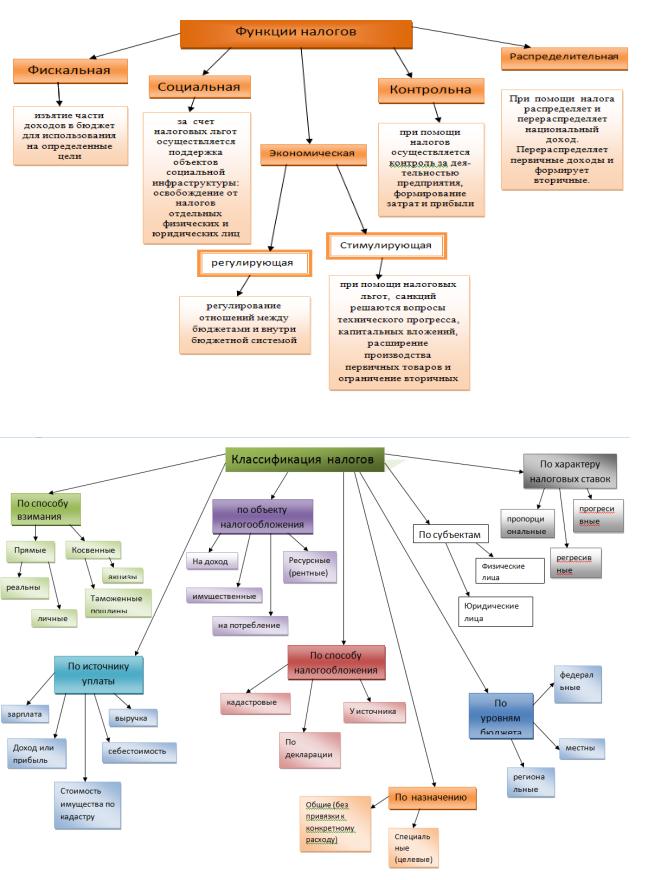

Схема 3. Функции налогов

Схема 5:

Схема 4. Классификация налогов

5

Имеют право |

|

Налогоплательщики |

|

Обязаны |

ст. 21 НК РФ |

|

|

|

ст. 23 НК РФ |

|

||||

|

|

|

|

|

Получать от налоговых органов по месту учета бесплатную информацию о действующих налогах и сборах, а также письменные разъяснения по вопросам применения законодательства о налогах и сборах

Встать на учет в налоговых органах При постановке на учет в налоговых органах

каждому налогоплательщику присваивается ИНН (идентификационный номер налогоплательщика); без ИНН ему не будут открыты расчетные и иные счета в учреждениях банков

Использовать налоговые льготы

Получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый; своевременный зачет или возврат излишне уплаченных сумм налогов и сборов либо излишне взысканных пени, штрафов

Представлять свои интересы в налоговых правоотношениях лично либо через своего представителя

Присутствовать при проведении выездной налоговой проверки, получать копии акта налоговой проверки, решений налоговых органов, а также налоговые уведомления и требования об уплате налогов

Требовать в установленном порядке возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц; требовать соблюдения налоговой тайны

Представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок

Обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц

Вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения

Представлять в налоговый орган по месту учета налоговые декларации

Представлять налоговым органам и их должностным лицам документы, необходимые для исчисления и уплаты налогов, необходимую информацию

Выполнять законные требования налогового органа об устранении выявленных нарушений

В течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов

Письменно сообщать в налоговый орган по месту учета:

об открытии (закрытии счетов) – 10 дней;

об участии в российских и иностранных организациях – 1 месяц;

об обособленных подразделениях – 1 месяц;

о банкротстве, ликвидации, реорганизации – З дня;

об изменении места нахождения (жительства) – 10 дней

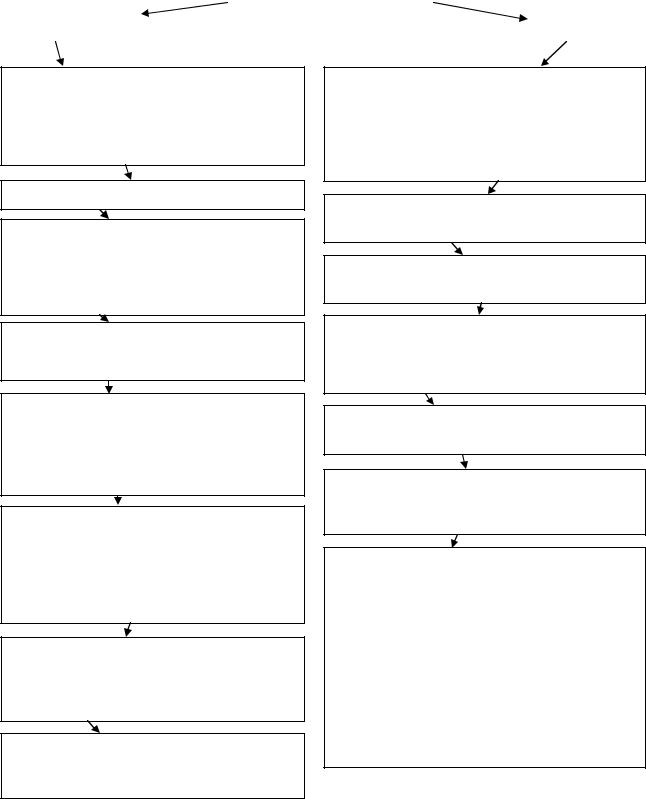

Схема 5. Права и обязанности налогоплательщиков

6

Имеют права  Налоговые органы Ст.31 НК РФ

Налоговые органы Ст.31 НК РФ

Проводить налоговые проверки

Вызывать на основании письменного уведомления в налоговые органы налогоплательщиков для дачи пояснений

Приостанавливать операции по счетам налогоплательщиков в банках и налагать арест на имущество налогоплательщиков

Производить выемку документов при проведении налоговых проверок, свидетельствующих о совершении налоговых правонарушений

Создавать налоговые посты

Контролировать соответствие крупных расходов физических лиц их доходам:

Контролируются расходы на приобретение:

•недвижимого имущества;

•механических транспортных средств;

•акций ОАО, государственных и муниципальных ценных бумаг, сберегательных сертификатов;

•культурных ценностей, золота в слитках

Требовать от плательщика документы, служащие основаниями для исчисления и уплаты налогов

Взыскивать недоимки по налогам, сборам, пени

Осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения помещения и территории, проводить инвентаризацию имущества

Привлекать для проведения налогового контроля специалистов, экспертов и переводчиков

Заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности

Предъявлять в суды общей юрисдикции или арбитражные суды иски

Обязаны Ст.32 НК РФ

Осуществлять контроль за соблюдением законодательства о налогах и сборах

Вести учет налогоплательщиков

Проводить разъяснительную работу по применению законодательства, бесплатно информировать налогоплательщиков о действующих налогах и сборах, представлять формы установленной отчетности и разъяснять порядок их заполнения, давать разъяснения о порядке исчисления и уплаты налогов и сборов

Осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов

Соблюдать налоговую тайну

Направлять налогоплательщику или налоговому агенту копии акта налоговой проверки и решения налогового органа

При выявлении налогового правонарушения, содержащего признаки уголовного преступления, направлять материалы в органы налоговой полиции для решения вопроса о возбуждении уголовного дела

Схема 6. Права и обязанности налоговых органов

7

Блок 2. ФЕДЕРАЛЬНЫЕ НАЛОГИ

2.1. НДС-налог на добавленную стоимость

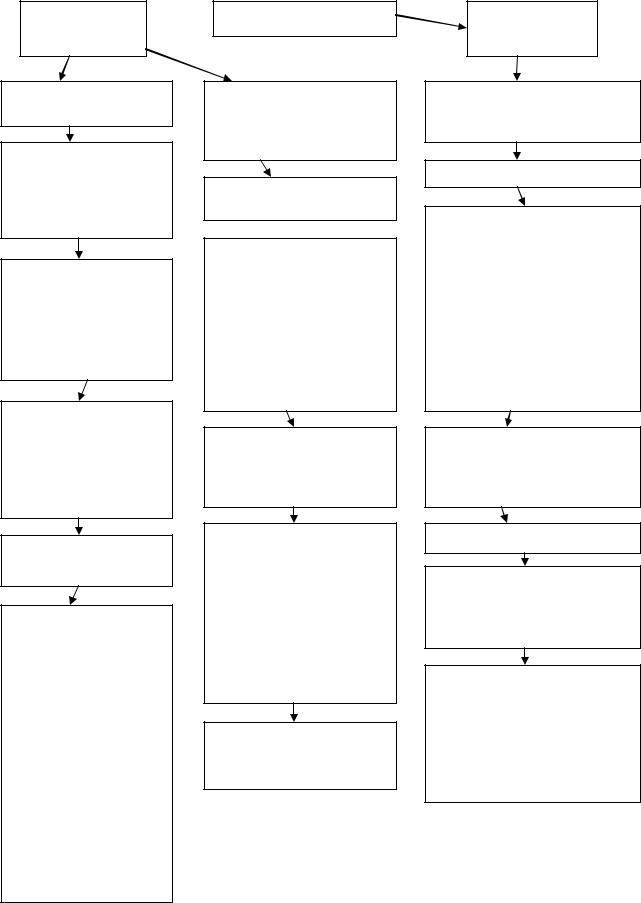

НДС-форма изъятия в бюджет формы добавленной стоимости, создаваемой на всех стадиях производства и обращения

Налогоплательщик

Организации |

ИП |

Лица, признаваемые налогоплательщиками НДС в связи с |

перемещением товаров через таможенную границу РФ, |

определяемые в соответствии с Таможенным кодексом РФ |

Реализация товаров, работ, услуг, осуществляемая на территории РФ

Объект

налогообложения

|

|

Ввоз товаров на |

Выполнение строительно-монтажных |

|

|

|

таможенную территорию |

|

работ для собственного потребления |

|

|

|

РФ |

|

|

|

|

|

|

|

Передача на территории РФ товаров для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль

8

Налоговая база

Рассчитывается самостоятельно, в зависимости от ставок налога. НБ определяется отдельно по каждой из групп товара, а выручка от реализации товаров, работ, услуг определяется налогоплательщиком из всех доходов.

Критерий определения места реализации для товаров

Товар находится на территории РФ, не отгружается и не транспортируется

Товар в момент начала отгрузки или транспортировки находятся на территории РФ

Налоговым периодом признается квартал!

Налоговые

ставки

Основная |

Расчетная |

(0 %,10 %,18 %) |

(10/110, 18/118) |

0 %-специальная налоговая ставка

10 %-пониженная

18 %-основная

Счет-фактура – это документ, служащий основанием для принятия покупателем предъявленных продавцом товаров, работ, услуг, имущественных прав сумм налога к вычету (к возмещению).

Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета)

НДС к уплате в бюджет (возмещению из бюджета) = НДС от реализации – НДС уплаченный (налоговый вычет)

Если налоговый вычет по НДС больше НДС, полученного от реализации, то налогоплательщик возмещает НДС из бюджета в сумме полученной разницы.

9

2.2. НАЛОГ НА ПРИБЫЛЬ

Налогоплательщики налога на прибыль

1.Иностранные организации

2.Иностранные организации, осуществляющие свою Российские организации деятельность в РФ через постоянные представительства,

получающие доходы от источников в РФ

Схема 1. Налогоплательщики налога на прибыль

Объект налогообложения

ПРИБЫЛЬ

|

|

|

|

|

|

|

|

иностранные организации, |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

осуществляющие свою |

|

|

|

|

|

||

|

|

российские |

|

|

|

|

|

|

Иностранные |

|

|

||||

|

|

|

|

|

|

деятельность в РФ через |

|

|

|

|

|||||

|

|

организации |

|

|

|

|

|

|

организации |

|

|

||||

|

|

|

|

|

|

постоянные представительства |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

получающие |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

доходы от |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

источников в РФ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Полученные |

|

|

|

|

Полученные доходы |

|

|

|

|

||||

|

|

доходы |

|

|

|

|

представительства |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доходы, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

полученные от |

|

|

|

Произведенные |

|

|

|

|

Произведенные |

|

|

|

|

источников в РФ |

|

|||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

расходы |

|

|

|

|

расходы |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

представительства |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 2. Объект налогообложения