4595

.pdf20

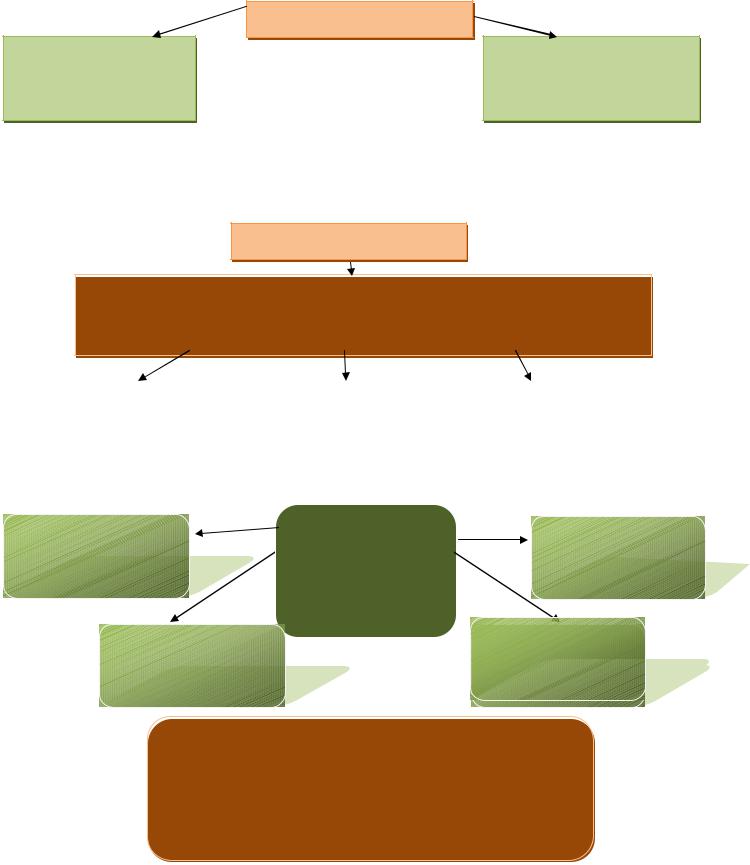

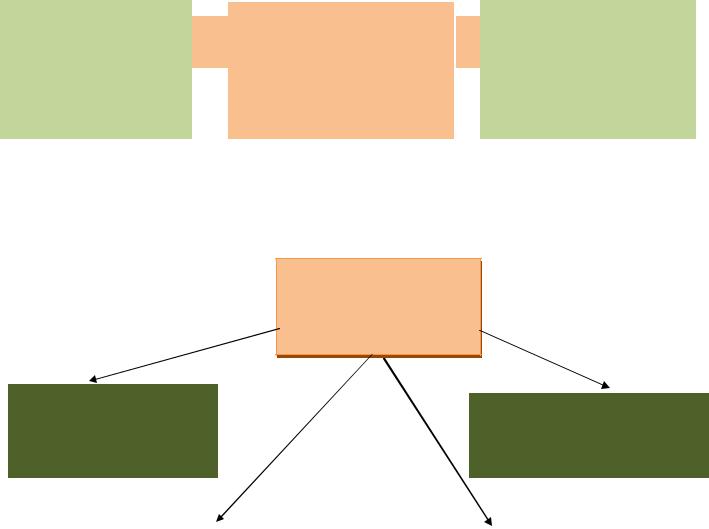

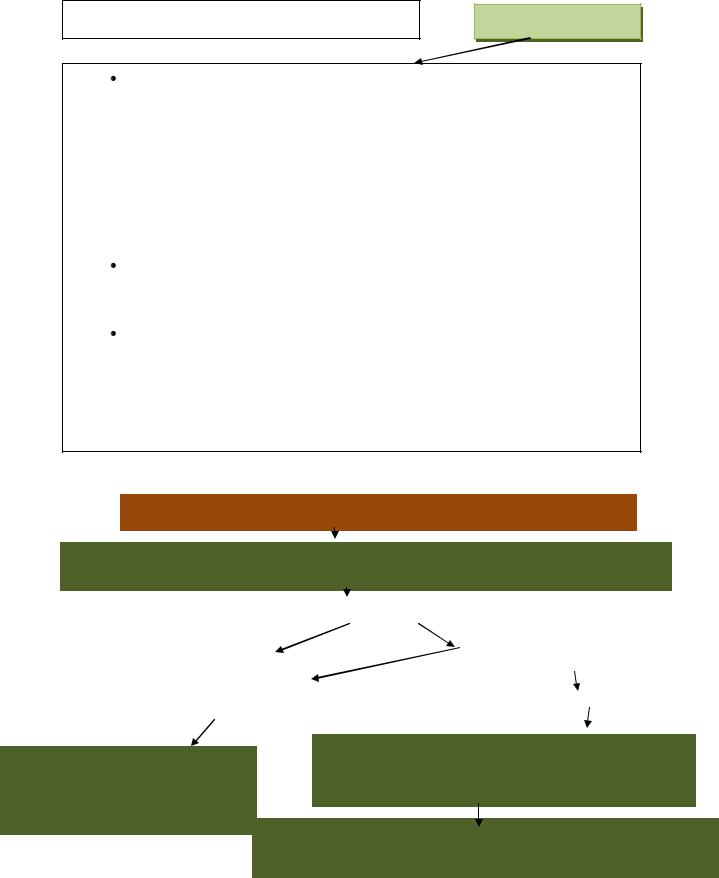

ТАРИФ 34 %

Организации, индивидуальные предприниматели

Применяющие |

Применяющие |

традиционную систему |

специальные |

налогообложения |

налоговые режимы |

Схема 5. Страховые взносы с 2011 г.

РАСЧЕТНЫЙ |

Календарный год |

|

|

ПЕРИОД |

|

|

Первый квартал, |

ОТЧЕТНЫЙ |

полугодие, девять |

ПЕРИОД |

месяцев |

|

|

|

|

Схема 6. Представление отчетности по страховым взносам

21

2.5. НДФЛ - налог на доходы физических лиц

Налогоплательщики

Физические лица – налоговые резиденты РФ

Физические лица, не являющиеся налоговыми резидентами РФ

Схема 1. Налогоплательщики НДФЛ

Объект налогообложения

Доход, полученный в календарном году от источников РФ и доход, полученный от иностранных организаций – для резидентов РФ. Доход, полученный от источников в РФ – для нерезидентов РФ

В натуральной форме |

|

В денежной форме |

|

В виде материальной |

|

|

|

|

выгоды |

|

|

|

||

|

|

|

|

|

Схема 2. Объект налогообложения

Базовая ставка

13 %

Специальная ставка 9 %

Налоговые ставки по

НДФЛ

Специальная ставка 30 %

Специальная

Расчетная

ставка 35 %

(10/110,18/118)

9 %-ПО ДОХОДАМ ОТ ДОЛЕВОГО УЧАСТИЯ В ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ,ПОЛУЧЕННЫХ В ВИДЕ ДИВИДЕНДОВ И ДР.

30 %-ДЛЯ ДОХОДОВ,ПОЛУЧАЕМЫХ ФИЗ.ЛИЦАМИ,НЕ ЯВЛЯЮЩИМИСЯ НАЛОГОВЫМИ РЕЗИДЕНТАМИ

35 %- ДЛЯ ДОХОДОВ В ВИДЕ СТОИМОСТИ ЛЮБЫХ ВЫИГРЫШЕЙ И ПРИЗОВ

13 %- ДЛЯ ВСЕХ ОСТАЛЬНЫХ ВИДОВ ДОХОДОВ

Схема 3. Налоговые ставки по НДФЛ

22

|

|

|

|

|

|

|

|

|

|

Сумма всех |

|

|

|

|

Налоговая база по |

= |

- |

Сумма налоговых |

|

|

|

доходов, |

|

||||

|

|

_ |

|

|||

|

|

|

|

|

|

|

|

НДФЛ |

|

подлежащих |

|

вычетов |

|

|

|

|

налогообложению |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 4. Общие условия определения налоговой базы

Вычеты по НДФЛ

. |

|

Стандартные |

Профессиональные |

|

Социальные |

|

Имущественные |

|

|

|

Схема 5. Налоговые вычеты

23

|

Налоговая база ежемесячно уменьшается |

|

в пределах фактически полученного дохода |

|

|

|

|

|

|

|

|

.р3000 На

.р500 На

У следующих лиц:

получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС; получивших инвалидность вследствие катастрофы на Чернобыльской АЭС;

принимавших в 1986-1987 гг. участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС; лиц начальствующего и рядового состава органов внутренних дел, в том числе граждан, уволенных с

военной службы, проходивших в 1986-1987 гг. службу в зоне отчуждения Чернобыльской АЭС; военнослужащих, граждан, уволенных с военной службы, а также военнообязанных, призванных на военные сборы и принимавших участие в 1988-1990 гг. в работах по объекту «Укрытие»; ставших инвалидами, получившими или перенесшими лучевую болезнь и другие заболевания вследствие

аварии в 1957 г. на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча; непосредственно участвовавших в испытаниях ядерного оружия в атмосфере и боевых радиоактивных веществ, учениях с применением такого оружия до 31 января 1963 г.; непосредственно участвовавших в подземных и действия других поражающих факторов ядерного оружия;

непосредственно участвовавших в ликвидации радиационных аварий, происшедших на ядерных установках надводных и подводных кораблей и на других военных объектах и зарегистрированных в установленном порядке Минобороны РФ; непосредственно участвовавших в работах (в том числе военнослужащих) по сборке ядерных зарядов до

31.12.1961 г.;

непосредственно участвовавших в подземных испытаниях ядерного оружия, проведении и обеспечении работ по сбору и захоронению радиоактивных веществ; инвалидов ВОВ;

инвалидов из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, РФ или при исполнении иных обязанностей военной службы

У следующих лиц:

Героев Советского Союза и Героев РФ, награжденных орденом Славы трех степеней;

лиц вольнонаемного состава Советской Армии и Военно-Морского Флота СССР, ОВД СССР и ГБ СССР, занимавших штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период ВОВ; участников ВОВ, боевых операций по защите СССР из числа военнослужащих, проходивших службу в

воинских частях, штабах и учреждениях, входивших в состав армии, и бывших партизан; находившихся в Ленинграде в период его блокады в годы ВОВ; бывших, узников концлагерей, гетто и других мест принудительного содержания в период

Второй мировой войны; инвалидов с детства, а также инвалидов I и II групп;

получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационной нагрузкой, вызванные последствиями радиационных аварий на атомных объектах гражданского или военного назначения, а также в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок; работников лечебных учреждений, получивших сверхнормативные дозы радиационного облучения при

оказании медицинской помощи и обслуживании в период с 26 апреля по 30 июня 1986 г; лиц, отдавших костный мозг для спасения жизни людей;

сотрудников учреждений и органов уголовно-исполнительной системы, получивших профессиональные заболевания, связанные с радиационным воздействием на работах в зоне отчуждения Чернобыльской АЭС; эвакуированных из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии

в 1957 г. на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча; эвакуированных (в том числе выехавших добровольно) в 1986 г. из зоны отчуждения Чернобыльской АЭС; родителей и супругов военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при защите СССР, РФ или при исполнении иных обязанностей военной службы; граждан, уволенных с военной службы или призывавшихся на военные сборы, выполнявших

интернациональный долг в Республике Афганистан и других странах, в которых велись боевые действия

На 400р. У остальных налогоплательщиков

На 1000р.  На каждого ребенка, находящегося на обеспечении налогоплательщика

На каждого ребенка, находящегося на обеспечении налогоплательщика

Схема 6. Стандартные налоговые вычеты

24

Социальные налоговые вычеты

Доходов, перечисляемых налогоплательщиком на благотворительные цели в виде денежной помощи организациям науки, культуры, образования, здравоохранения и социального обеспечения, частично или полностью финансируемым из средств соответствующих бюджетов, а также физкультурно-спортивным организациям, образовательным и дошкольным учреждениям на нужды физического воспитания граждан и содержание спортивных команд, а также в сумме пожертвований, перечисляемых (уплачиваемых) налогоплательщиком религиозным организациям на осуществление ими уставной деятельности

В размере фактически произведенных расходов, но не более 25 % суммы дохода, полученного в налоговом периоде

Уплаченные налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях – в размере фактически произведѐнных расходов, но в совокупности не более 120 тыс.руб в налоговом периоде,

уплаченные налогоплательщиком-родителем по очной форме обучение своих детей в образовательных учреждениях - в размере фактически произведенных расходов на это обучение, но не более 50 тыс. руб. на каждого ребенка в общей сумме на обоих родителей.

Уплаченные налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями РФ, уплаченные налогоплательщиком за услуги по лечению супруга (супруги), своих родителей и/или своих детей в возрасте до 18 лет, уплаченные за медикаменты, назначенные лечащим врачом

Общая сумма этого вычета не может превышать 120 тыс. р.

По дорогостоящим видам лечения принимается сумма фактически произведенных расходов Перечень дорогостоящих видов лечения утверждается Правительством РФ.

Схема 7. Социальные налоговые вычеты

Имущественные налоговые вычеты

Связанные с реализацией имущества

Не подлежат налогообложению суммы

Связанные с приобретением имущества

Налоговая база уменьшается на суммы

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

Полученные налогоплательщиком от продажи жилых |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

Израсходованные налогоплательщиком |

на новое |

|

|

||||||||

|

|

|

домов, квартир, дач, садовых домиков или |

|

|

|

|

|

|

|

строительство (приобретение) на территории РФ |

|

|

|||||

|

|

|

земельных участков, находившихся в его |

|

|

|

|

|

|

|

жилого дома, квартиры, зем. участка в размере |

|

|

|||||

|

|

|

собственности более трѐх лет |

|

|

|

|

|

|

|

|

фактически произведенных расходов в |

пределах |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

2 млн р. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Полученные |

налогоплательщиком |

от |

продажи |

|

|

|

|

|

Вместо использования |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

иного имущества, находившегося |

в |

собствен- |

|

|

|

|

|

|

Повторное |

|

|

|

|||

|

|

|

|

|

|

|

права на получение имущ. |

|

|

|

|

|||||||

|

|

|

ности налогоплательщика более трех лет |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

предоставление |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

вычета налогоплательщик |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вправе уменьшить сумму |

|

налогоплательщику этого |

|

||

|

|

|

Полученные налогоплательщиком от продажи жилых |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

своих облагаемых налогом |

|

вычета не допускается |

|

|||||||||

|

|

|

домов, квартир, дач, садовых домиков или земельных |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

доходов на сумму |

|

|

|

|

|

|||||||

|

|

|

участков, находившихся в его собственности менее |

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

трѐх лет, но не превышающие в целом 1 млн р |

|

|

|

фактически произведенных |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

им и документально |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

подтвержденных расходов, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Полученные |

налогоплательщиком |

от |

продажи |

|

|

|

|

связанных с получением |

|

|

|

|

|

||||

|

иного имущества, находившегося в собственности |

|

|

|

|

этих доходов |

|

|

|

|

|

|||||||

|

налогоплательщика менее трех лет, но не |

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

превышающие в целом е 250 тыс. р. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Схема 8. Имущественные налоговые вычеты

25

Профессиональные налоговые вычеты  Предоставляются

Предоставляются

Индивидуальным частным предпринимателям и другим лицам, занимающимся частной практикой

В сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов, определяемых в порядке, аналогичном порядку определения расходов для целей исчисления налога на прибыль, установленному НКРФ Если налогоплательщик не в состоянии документально подтвердить свои расходы,

связанные с деятельностью в качестве индивидуального предпринимателя, профессиональный налоговый вычет производится в размере 20 % общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности

Налогоплательщикам, получающим доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера

В сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ {оказанием услуг)

Налогоплательщикам, получающим авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов

В сумме фактически произведенных ими и документально подтвержденных расходов Если эти расходы не могут быть подтверждены документально, они принимаются к вычету по нормативам

Схема 9. Профессиональные налоговые вычеты

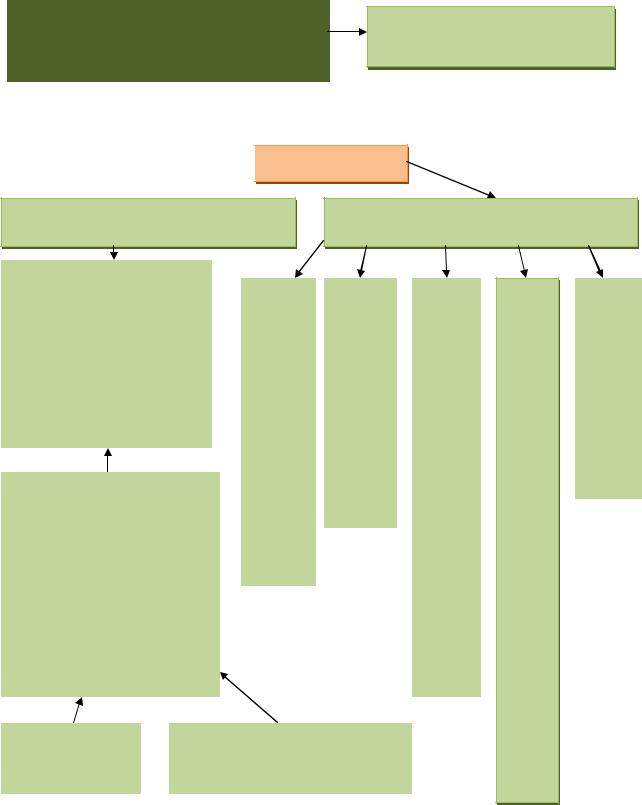

К доходам, полученным от источников в РФ, не относятся

Доходы, полученные физическим лицом в результате проведения внешнеторговых операций, совершаемых исключительно от имени и в интересах этого физического лица

|

|

|

связанные |

|

|

|

|

|

|

|

|

|

С ввозом товара на территорию |

||||

|

|

|

|

|

|

|||

С закупкой (приобретением) |

|

|

|

|||||

|

|

|

РФ в таможенном режиме |

|||||

|

|

|

|

|

|

|||

товара (выполнением работ) в РФ |

|

|

|

выпуска в свободное обращение |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

При последующей реализации товара |

|

|

|

Обязательные условия |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

К доходам полученным от источников в РФ

относятся доходы от любой продажи этого товара, за исключением его продажи за пределами

-Поставка осуществляется физическим лицом не из мест хранения, находящихся на территории РФ -цена сделки не отклоняется от рыночной более чем на 20 %

-товар не продается через постоянное Представительство в РФ

Если условия не выполняются, Доходом, полученным от источников РФ в

связи с реализацией товара, признается часть полученных доходов, относящихся к деятельности физического лица в РФ

Схема 10. Доходы для целей налогообложения

|

|

|

|

|

|

26 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Виды доходов, не подлежащие |

|

|

|

|

|

|||||||

Государственные |

|

|

налогообложению (ст. 217 НК РФ, Ч.2) |

|

|

|

Все виды |

||||||||

пенсии |

|

|

|

|

|

компенсационных |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

выплат |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Алименты получаемые |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

налогоплательщиком |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Государственные пособия, иные |

|

|

|

|

|

|

Вознаграждения донорам за |

||||||||

|

|

|

|

|

|

|

|

||||||||

выплаты и компенсации, |

|

|

|

|

|

|

|

|

|

сданную кровь |

|||||

выплачиваемые в соответствии |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Доходы получаемые от |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

с действующим |

|

|

|

|

ведения личного |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

Суммы единовременной |

||||||||

законодательством |

|

|

|

|

|

|

|

||||||||

|

|

|

|

подсобного хозяйства |

|

|

|

материальной помощи |

|||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||||||

Различные призы получаемые |

|

|

Доходы членов |

|

|

|

|

|

|

|

|||||

|

Доходы, не превышающие |

||||||||||||||

спортсменами за призовые места |

|

|

крестьянского хозяйства |

|

|

|

|||||||||

|

|

|

|

|

4000 р. по след. основаниям: |

||||||||||

на Олимпийских играх |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

Доходы получаемые в |

|

|

|

стоимость подарков ,сумм |

|||||

|

|

|

|

|

|

|

|

|

|||||||

Суммы получаемые в виде |

|

|

|

порядке наследования или |

|

|

|

материальной помощи, |

|||||||

грантов, на развитие науки и |

|

|

|

дарения |

|

|

|

стоимость выигрышей и |

|||||||

искусства |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

призов и другие. |

||||||

|

|

|

|

|

|

Суммы выплачиваемые |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

Суммы получаемые |

|

|

|

организациям и/или |

|

|

|

|

|

|

|||||

|

|

|

физическим лицам детям- |

|

|

Суммы платы за обучения |

|||||||||

налогоплательщиком в виде |

|

|

|

|

|

||||||||||

|

|

|

сиротам в возрасте до 24 лет |

|

|

|

|

|

|

||||||

премий за достижение в области |

|

|

|

|

налогоплательщика по |

||||||||||

науки, образования, культуры, |

|

|

на образование в учебных |

|

|

основным и дополнительным |

|||||||||

|

|

учреждениях |

|

|

|||||||||||

искусства |

|

|

|

|

|

программам |

|||||||||

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

Вознаграждения, |

|

|

|

|

|

|

|||

Стипендии учащихся студентов, |

|

|

|

|

|

|

|

||||||||

|

|

выплачиваемые за передачу |

|

|

|

|

|

|

|||||||

аспирантов |

|

|

|

|

|

Доходы индивидуальных |

|

||||||||

|

|

|

кладов в Государственную |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

предприниматели которые |

|

||||||

|

|

|

|

|

|

собственность |

|

|

|

||||||

|

|

|

|

|

|

|

|

являются плательщиками |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||||

Доходы в виде процентов, |

|

|

|

Доходы солдат, матросов |

|

|

|

ЕНВД, упрощѐнной системы |

|

||||||

получаемые |

|

|

|

|

|

налогообложения и |

|

||||||||

|

|

|

сержантов и старшин |

|

|

|

|

||||||||

налогоплательщиками по |

|

|

|

|

|

др.спец.налоговых режимов |

|

||||||||

|

|

|

проходящих военную |

|

|

|

|

||||||||

вкладам в банках находящихся |

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|||||

на территории РФ |

|

|

|

службу |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 11. Доходы, не подлежащие налогообложению

Налоговый

Календарный год

период

Схема 12. Налоговый период

|

|

27 |

|

|

|

|

|

|

|

|

Уплата налога по декларации |

|

Сроки уплаты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Декларация предоставляется до 30 апреля

Налоговый агент года, следующего за истекшим налоговым периодом

|

|

|

|

|

|

|

|

|

|

|

|

Уплата налога, до начисленного по |

|

||

Обязан удержать начисленную сумму |

|

|

|

||||

|

|

|

|

|

|

||

налога не посредственно из доходов |

|

|

декларации, производится не позднее чем |

|

|||

|

|

через 15 дней с момента подачи декларации |

|

||||

налогоплательщика при их фактической |

|

|

|

||||

|

|

|

|

|

|

||

выплате |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Обязан перечислить суммы |

|

|

|

|

|

|

|

исчисленного и удержанного налога не |

|

|

|

|

|

|

|

|

По иным доходам в денежной форме |

|

|

|

|||

позднее дня фактического получения в |

|

|

|||||

|

обязан перечислить суммы исчисленного |

|

|

|

|||

банке наличных денежных средств на |

|

|

|||||

|

и удержанного налога не позднее дня, |

|

|

|

|||

выплату доходов |

|

|

|||||

|

следующего за днем фактического |

|

|

|

|||

|

|

|

|

||||

|

|

|

получения налогоплательщиком дохода |

|

|||

Обязан удержать начисленную сумму |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

налога непосредственно из доходов |

|

|

|

|

|

|

|

|

По доходам в натуральной форме и в |

|

|

||||

налогоплательщика при их фактической |

|

|

|

||||

|

форме материальной выгоды обязан |

|

|

||||

выплате |

|

|

|

||||

|

перечислить суммы налога не позднее |

|

|

||||

|

|

|

|

|

|||

|

|

|

дня, следующего за днем фактического |

|

|

||

|

|

|

удержания исчисленной суммы налога |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доходы в виде оплаты труда

Последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором

Схема 13. Сроки уплаты налогов

Дата получения дохода

|

|

|

|

|

|

Прочие доходы |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доходы в |

|

Доходы в |

|

Доходы в форме |

|

||||

|

|

денежной форме |

|

натуральной |

|

материальной |

|

||||

|

|

|

|

|

форме |

|

выгоды |

|

|||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

День выплаты |

|

|

|

|

|

|

|

|

|

|

|

дохода, в том |

|

День передачи |

|

|

День уплаты |

|

||||

|

числе перечисл- |

|

Доходов в |

|

|

налогоплатель- |

|

||||

|

ения дохода на |

|

натуральной |

|

|

щиком |

|

||||

|

счета налогопла- |

|

форме |

|

|

процентов по |

|

||||

|

тельщика в |

|

|

|

|

|

|

полученным |

|

||

|

|

|

|

|

|

||||||

|

банках либо по |

|

|

|

|

|

|

заѐмным |

|

||

|

его поручению |

|

|

|

|

|

|

средствам, |

|

||

|

на счета |

|

|

|

|

|

|

приобретения |

|

||

|

третьих лиц |

|

|

|

|

|

|

товаров, |

|

||

|

|

|

|

|

|

|

|

|

приобретения |

|

|

Схема 14. Дата получения дохода |

|

|

|||||||||

|

ценных бумаг |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

28

Блок 3. РЕГИОНАЛЬНЫЕ НАЛОГИ

3.1. Налог на имущество организации

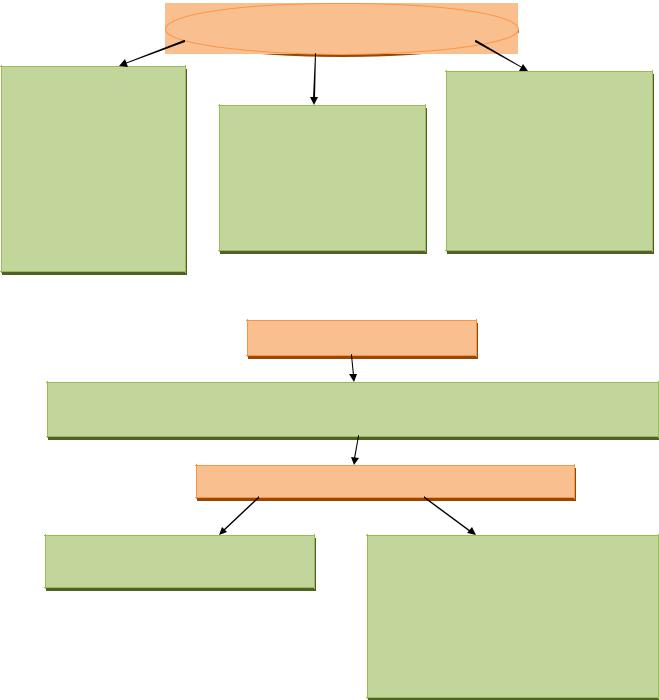

Субъекты налогообложения

Предприятия, учреждения (включая банки и др. кредитные организации) и организации, в том числе с иностранными инвестициями, считающиеся юридическими лицами по законодательству РФ

Филиалы и другие аналогичные подразделения указанных предприятий учреждений и организаций, имеющие отдельный баланс и расчетный баланс, и расчетный счет

Компании, фирмы, любые другие организации, образованные в соответствии с законодательством иностранных государств, международные организации и объединения, имеющие имущество на территории РФ

Схема 1. Субъекты налогообложения

Объект налогообложения

Движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета

Не признаются объектами налогообложения

Земельные участки и иные объекты природопользования

Имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органом исполнительной власти, в которых законодательно предусмотрена военная и приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения

безопасности и охраны правопорядка в РФ

Схема 2. Объект налогообложения

Предельный размер налоговой ставки на имущество предприятий установлен федеральным законодательством

29

Не может превышать 2,2% от налогооблагаемой базы

Схема 3. Ставка налога на имущество

Налоговая база

Налоговая база

Среднегодовая стоимость имущества, |

Налоговая база определяется отдельно в |

признаваемого объектом налогообложения |

отношении имущества |

|

При определении налоговой |

|

|

|

|

|

|

|

|

|

|||

|

базы имущество, признаваемое |

|

|

поналогообложениюПодлежащего |

организацииместонахождению |

|

обособленногоКаждого организацииподразделения, |

|

,имуществанедвижимогообъектаКаждого организацииместонахождениявненаходящегося |

|

|||

|

объектом налогообложения, |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

||||

|

учитывается по его остаточной |

|

|

|

|

|

|

|

|

|

|||

|

стоимости, сформированной в |

|

|

|

|

|

|

|

|

|

|||

|

соответствии с установленным |

|

|

|

|

|

|

|

|

|

|||

|

порядком ведения |

|

|

|

|

|

|

|

|

|

|

||

|

бухгалтерского учета, |

|

|

|

|

|

|

|

|

|

|

||

|

утверждаемой в учетной |

|

|

|

|

|

|

|

|

|

|

||

|

политике организации |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Среднегодовая стоимость |

|

|

|

|

|

|

|

|

|

|

||

|

имущества за налоговый период |

|

|

|

|

|

|

|

|

||||

|

определяется как частное от |

|

|

|

|

|

|

|

|

|

|

||

|

деления суммы, полученное в |

|

|

|

|

|

|

|

|

||||

|

результате сложения величин |

|

|

|

|

|

|

|

|

||||

|

остаточной стоимости имущества |

|

|

|

|

|

|

|

|

||||

|

на 1-е число каждого месяца |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|||

|

налогового периода и на 1-е число |

|

|

|

|

|

|

|

|

||||

|

следующего за налоговым |

|

|

|

|

|

|

|

|

|

|

||

|

периодом месяца, на количество |

|

|

|

|

|

|

|

|

||||

|

месяцев в налоговом периоде, |

|

|

|

|

|

|

|

|

||||

|

увеличенное на единицу |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|||||

|

Налоговый период |

|

|

Отчетным периодом признается |

|

|

|

||||||

|

признается |

|

|

первый квартал, полугодие и |

|

|

|

||||||

|

календарный год |

|

|

девять месяцев календарного года |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации

|

Облагаемого по разным |

налоговым ставкам |

|

|

|

|

|

|

|

|

|

Схема 4. Налоговая база