347

.pdfМИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ

МОСКОВСКИЙ УНИВЕРСИТЕТ

Ю. В. Абрамов

СПЕЦИАЛЬНЫЕ

НАЛОГОВЫЕ РЕЖИМЫ

Учебное пособие

Москва МосУ МВД России

2013

ББК 65.9 A16

Абрамов, Ю. В.

Специальные налоговые режимы: учебное пособие / Ю.В. Абра-

мов.– М.:Московский университетМВД России,2013.– 74 с.

Учебное пособие разработано в соответствии с Государственным образовательным стандартом высшего профессионального образования третьего поколения, учебным планом МосУ МВД России и квалификационными требованиями к выпускникам экономического факультета по специальности 080107.65 «Налоги и налогообложениe». В пособии рассмотрены четыре специальных налоговых режима, которые представлены структурно-логическими схемами, таблицами и текстовым материалом, в нем учтеныпоследниеизменения налогового законодательства.

Предназначено для слушателей, курсантов, студентов, адъюнктов и преподавателей факультета экономической безопасности МосУ МВД России для всех форм обучения.

ББК 65.9

Рецензенты: профессор кафедры финансов и экономического анализа, к. эк. н., доцент Д. А. Суслов; заведующий кафедрой энергетического менеджмента и маркетинга ФАОУ ДПО «Государственная академия строительства и жилищно-коммунального комплекса», к. эк. н., доцент Н. А. Ковбаса.

©Московский университет МВД России, 2013

©Абрамов Ю. В., 2013

|

3 |

СОДЕРЖАНИЕ |

|

Введение...................................................................................................... |

4 |

Раздел1. Система налогообложениядля сельскохозяйственных |

|

товаропроизводителей (единый сельскохозяйственный налог)............ |

5 |

Раздел2. Упрощенная система налогообложения................................ |

17 |

Раздел3. Система налогообложенияв виде единогоналога |

|

навмененный доходдля отдельныхвидов деятельности.................... |

42 |

Раздел4. Система налогообложенияпри выполнениисоглашений |

|

о разделепродукции................................................................................ |

55 |

Словарь терминов.................................................................................... |

70 |

Библиографический список.................................................................... |

73 |

4

ВВЕДЕНИЕ

Вучебном пособии рассмотрены основные положения учебной дисциплины «Специальные налоговые режимы».

Цель учебного пособия – оказать помощь в углублении и систематизации знаний по курсу «Специальные налоговые режимы».

Учебное пособие подготовлено в полном соответствии с учебной программой дисциплины «Специальные налоговые режимы» и предназначено для слушателей, курсантов, студентов различных форм обучения, обучающихся по специальности «Налоги и налогообложение».

Впособии представлены основные элементы налогообложения следующих специальных налоговых режимов: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог гл. 26.1 НК РФ); упрощенная система налогообложения (гл. 26.2 НК РФ); система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (гл. 26.3 НК РФ); система налогообложения при выполнении соглашений о разделе продукции (гл. 26.4 НК РФ).

Успешное овладение материалами, представленными в учебном пособии, позволит применить полученные знания в практической деятельности сотрудников органов внутренних дел.

Основой для пособия послужили действующие акты законодательства о налогах и сборах Российской Федерации, субъектов Российской Федерации и органов местного самоуправления, указы Президента Российской Федерации, постановления Правительства Российской Федерации и глав субъектов Российской Федерации, инструктивные материалы Минфина России, ФНС и ФТС.

Впредставленном учебном пособии использованы материалы учебно-методического пособия «Специальные налоговые режимы» под редакцией профессора А. А. Ялбуганова.

5

Р а зд ел 1. СИСТЕМАНАЛОГООБЛОЖЕНИЯДЛЯСЕЛЬСКО-

ХОЗЯЙСТВЕННЫХТОВАРОПРОИЗВОДИТЕЛЕЙ (ЕДИНЫЙСЕЛЬСКОХОЗЯЙСТВЕННЫЙНАЛОГ, ГЛАВА26.1 НК РФ)

1. Переход на режим ЕСХН заменяет уплату

Для индивидуальных предпринимателей:

–налога на доходы физических лиц (на доходы, полученные от предпринимательской деятельности);

–налога на добавленную стоимость (за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ и ТК РФ при ввозе товаров на таможенную территорию Российской Федерации);

–налога на имущество физических лиц (имущество, используемое для осуществления предпринимательской деятельности), единого социального налога уплатой единого сельскохозяйственного налога, исчисляемого по результатам хозяйственной деятельности индивидуальных предпринимателей за налоговый период.

Для организации:

–налога на прибыль организаций;

–налога на добавленную стоимость (за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ и ТК РФ при ввозе товаров на таможенную территорию Российской Федерации);

–налога на имущество организаций;

–единого социального налога.

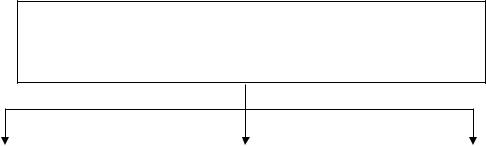

Организации и индивидуальные предприниматели, перешедшие на уплату ЕСХН, не освобождаются от обязанностей

|

|

|

|

|

|

|

|

|

|

по уплате страховых |

|

|

|

по уплате налоговисбо- |

|

|

налоговыхагентов |

|

взносов на обязательное |

|

|

|

ров, предусмотренных |

|

|

в соответствии |

|

пенсионное страхование |

|

|

|

общим режимом иналого- |

|

|

с Налоговым кодек- |

|

в соответствии с законо- |

|

|

|

обложением, которые не |

|

|

сом Российской |

|

дательством |

|

|

|

заменяются уплатой |

|

|

Федерации |

|

РоссийскойФедерации |

|

|

|

ЕСХН |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

6

2. Элементы налогообложения

Налогоплательщики – это организации (а также крестьянские (фермерские) хозяйства) и индивидуальные предприниматели, перешедшие на уплату ЕСХН в порядке, установленном НК РФ, являющиеся сельскохозяйственными товаропроизводителями.

3. Сельскохозяйственные товаропроизводители

Организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку, реализующие эту продукцию.

Градо- и поселкообразуюшие российские рыбохозяйственные организации:

–численность работающих в которых с учетом совместно проживающих с ними членов семей, составляет не менее половины состава;

–занимаются переработкой продукции (в том числе на арендованных основных средствах);

–реализуют эту продукцию;

–в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации произведенной сельскохозяйственной продукции и включая продукцию ее первичной переработки, произведенную из сельскохозяйственного сырья собственного производства, составляет не менее 70 % численности населениясоответствующегонаселенногопункта;

–зарегистрированы в качестве юридического лица в соответствии

сзаконодательством Российской Федерации;

–объемреализованной имирыбнойпродукции и (или)выловленных объектов водных биологических ресурсов составляет в стоимостном выражении более70 % общего объемареализуемой ими продукции.

4. Порядок и условия перехода на уплату ЕСХН

Сельскохозяйственные товаропроизводители имеют право перейти на уплату ЕСХН, если:

– по итогам работы за календарный год, предшествующий году, в котором организация или индивидуальный предприниматель подают заявление о переходе на уплату единого сельскохозяйственного налога, в общем доходе от реализации товаров (работ, услуг) таких организаций или индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продук-

7

цию первичной переработки, произведенную ими из сельскохозяйственногосырьясобственногопроизводства, составляетне менее 70%;

–не занимаются производством подакцизных товаров;

–не имеют филиалы и (или) представительства.

5. Условия подачи заявления на переход на уплату ЕСХН

Сельскохозяйственные товаропроизводители, изъявившие желание перейти на уплату ЕСХН, подают в период с 20октября по 20 декабря года, предшествующего году, начиная с которого сельскохозяйственные товаропроизводители переходят на уплату ЕСХН, в налоговый орган по своемуместонахождению(местужительства) заявление.

Данные о доле дохода от реализации произведенной ими сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, в общем доходе от реализации товаров (работ, услуг), полученном ими по итогам календарного года, предшествующего году, в котором организация или индивидуальный предприниматель подают заявление о переходе на уплату ЕСХН.

Вновь созданные организация и физические лица, зарегистрированные в качестве индивидуальных предпринимателей, изъявившие желание перейти па уплату ЕСХН, вправе:

–подать заявление о переходе на уплату ЕСХН одновременно с подачей заявления о постановке на учет в налоговый орган;

–перейти на уплату ЕСХН в текущем календарном году с момента постановки на учет в налоговом органе.

8

6. Условия перехода на общий режим налогообложения

В добровольном порядке

В добровольном порядке

Налогоплательщикиневправе  до окончанияналогового пе-

до окончанияналогового пе-

риода перейтина общий режимналоговогообложения

Налогоплательщикивправе перейти наобщийрежимналогообложения сначала календарного года, уведомив обэтомналоговый органпо местунахождения организации(месту жительства индивидуального предпринимателя)не позднее  15 января года,в котором они предполагаютперейти наобщий режимналогообложения

15 января года,в котором они предполагаютперейти наобщий режимналогообложения

Налогоплательщики, перешедшие с уплатыЕСХНнаобщий режимналогообложения,вправевновьперейти на уплату ЕСХНне ранеечем черезодин годпослетого,какони утратили правона уплатуЕСХН

В принудительном порядке

По итогамналогового периода доля дохода налогоплательщиков от реализациипроизведеннойими сельскохозяйственной продукции,включаяпродукцию первичнойпереработки,произведенную ими из сельскохозяйственного сырьясобственногопроизводства, в общемдоходе от реализациитоваров (работ, услуг)составиламенее 70%

Налогоплательщикиобязаны

произвести перерасчетналоговыхобязательств,исходяизобщего режима налогообложениязавесь указанныйналоговыйпериод (не уплачивают пенейи штрафовза несвоевременную уплатуналогов иавансовыхплатежейпоналогам)

податьвналоговый органпо местонахождениюорганизации (местужительства индивидуального предпринимателя)заявление оперерасчете налоговыхобязательстви переходе на общий режимналогообложениявтечение 20 календарныхднейпоистеченииналогового периода,в которомдоходот реализации произведеннойимисельскохозяйственной продукции и (или)выращенной ими рыбы, включая продукцию первичной переработки, произведенную ими изсельскохозяйственного сырья собственного производства и(или) выращеннойимирыбы,в общем объеме дохода отреализации товаров(работ, услуг)составилменее70%

произвести уплатуисчисленных сумм налогов до 1 февраля года,следующего за истекшим налоговымпериодомпоЕСХН

9

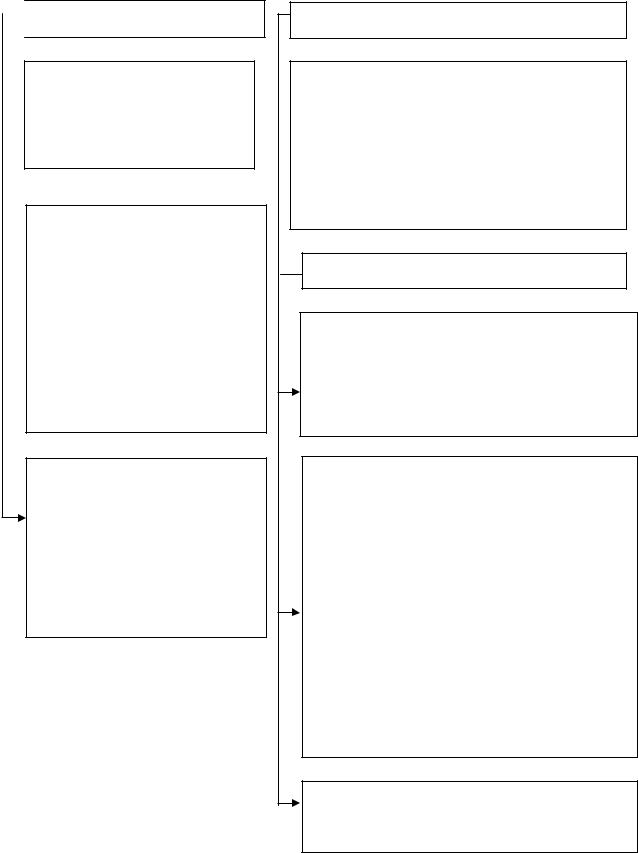

7. Иные условия перехода на уплату ЕСХН и возврата на общий режим налогообложения

|

Переход на уплатуЕСХН |

Возврат на общийрежим |

|

|

налогообложения |

||

|

|

||

|

|

|

|

|

Суммы налога на добавленную стоимость, |

Суммы налога, предъявленные |

|

|

принятые квычетусельскохозяйственными |

налогоплательщикам ЕСХНпо |

|

НДС |

товаропроизводителямив порядке, преду- |

||

товарам (работам, услугам), |

|||

смотренном гл. 21НК РФ, доперехода на уп- |

|||

включая основныесредства и не- |

|||

латуЕСХН, по товарам (работам, услугам), |

|||

по |

|||

материальные активы, приобре- |

|||

Вычеты |

включая основные средства и нематериаль- |

тенные доперехода на общийре- |

|

ные активы, приобретенным для осуществле- |

жим налогообложения, приис- |

||

ния операций, признаваемыхобъектаминало- |

численииналога на добавленную |

||

гообложения поналогуна добавленную |

стоимость вычетуне подлежат |

||

|

|||

|

стоимость, восстановлению (уплате вбюд- |

||

|

|

||

|

жет) не подлежат |

|

|

|

|

|

|

Учет |

Убыток, полученный налогоплательщиками |

Убыток, полученный налогопла- |

|

при примененииобщего режима налогообло- |

тельщикамипри уплате ЕСХН, не |

||

жения, не принимается припереходе на упла- |

принимается при переходе на об- |

||

|

туЕСХН |

щий режим налогообложения |

|

|

|

|

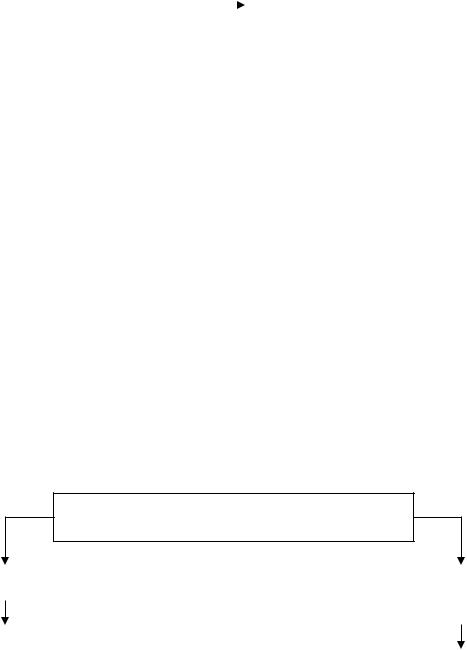

Объект налогообложения

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доходы |

|

|

|

|

|

|

|

Доходы, уменьшенные |

|

|

|

|

|

|

|

|

|

|

|

|

|

на величинурасходов |

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Налоговая ставка 6 % |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

Налоговая ставка 15 % |

|

||||

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объект налогообложения не может меняться налогоплательщиком в течение трех лет с начала применения упрощенной системы налогообложения.

Выбор объекта налогообложения осуществляется самим налогоплательщиком, кроме случаев, когда налогоплательщики, являющиеся участниками договора простого товарищества (договора совместной деятельности) или договора доверительного управления имуществом, применяют в качестве налогообложения только доходы, уменьшенные на величинурасходов.

10

8. Расходы

Расходы, предусмотренные ст. 346.5 НК РФ. Расходы, признаваемые при уплате ЕСХН:

–расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств;

–расходы на приобретение нематериальных активов, создание нематериальных активов самим налогоплательщиком;

–расходы на ремонт основных средств (в том числе арендованных);

–арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

–материальные расходы;

–расходы на оплату труда, выплату компенсаций и пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации;

–расходы на обеспечение мер по технике безопасности, предусмотренных нормативными правовыми актами Российской Федерации, и расходы, связанные с содержанием помещения и инвентаря здравпунктов, находящихся непосредственно на территории организации;

–расходы на обязательное и добровольное страхование, включая страховые взносы на обязательное пенсионное страхование, взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;

–суммы налога на добавленную стоимость по приобретаемым товарам (работам, услугам);

–суммы процентов, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

–расходы на обеспечение пожарной безопасности в соответствии

сзаконодательством Российской Федерации, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;