4. ЗАТРАТЫ И СЕБЕСТОИМОСТЬ, ДОХОДЫ, ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ НА АВТОМОБИЛЬНОМ ТРАНСПОРТЕ. ФОРМИРОВАНИЕ ТАРИФОВ

4.1. Затраты и себестоимость

Себестоимость продукции – комплексный экономический показатель, в котором отражены совокупные усилия АТП по управлению затратами на производство транспортных услуг. Поскольку цена за единицу транспортных услуг в преобладающей мере зависит от ее себестоимости, то величина себестоимости продукции, складывающаяся в АТП, неизбежно влияет на себестоимость продукции предприятий практически всех отраслей, а также на величину транспортных расходов населения страны. Таким образом, проблема снижения себестоимости транспортных услуг имеет как межотраслевое, так и социальное значение.

Себестоимость продукции принято использовать как один из основных оценочных показателей, характеризующих эффективность работы предприятия.

На себестоимость влияет много различных факторов (размер партии груза, тип подвижного состава, цены на материальные ресурсы, состояние дорожного покрытия, расстояние перевозки и др.), поэтому ее величина может быть неодинакова даже для АТП, выполняющих аналогичные по характеру и объему перевозки.

Вцелом структура себестоимости – соотношение величины отдельных статей

впределах общей суммы – зависит от характера перевозок, типа используемого на предприятии подвижного состава, а также расстояния перевозок.

Себестоимость единицы продукции АТП рассчитывается отношением общей суммы затрат к объему продукции, который может быть представлен натуральным показателем (в пассажирокилометрах, тонно-километрах, автомобилечасах работы и др.) или стоимостным показателем (в рублях дохода). Таким образом, при расчете себестоимости единицы продукции учитывается не только собственно величина затрат, но и полученный предприятием результат его деятельности. Отсюда многочисленность и разнообразие факторов этого показателя.

При рассмотрении проблем формирования и снижения себестоимости обычно используется структурный подход, предполагающий детализацию и группировку затрат, объединение их в статьи по определенным признакам.

Если в качестве классификационного признака принимается экономиче-

ская характеристика затрат, то образуются одноэлементные статьи, состав

которых приведен ниже:

|

1. |

Статья «Материальные затраты». |

|

2. |

Статья «Заработная плата всех работников предприятия». |

44 |

3. |

Затраты по статье «Отчисления на социальные нужды». |

4. |

Статья «Амортизация основных фондов». |

|

5. |

Статья «Прочие затраты». |

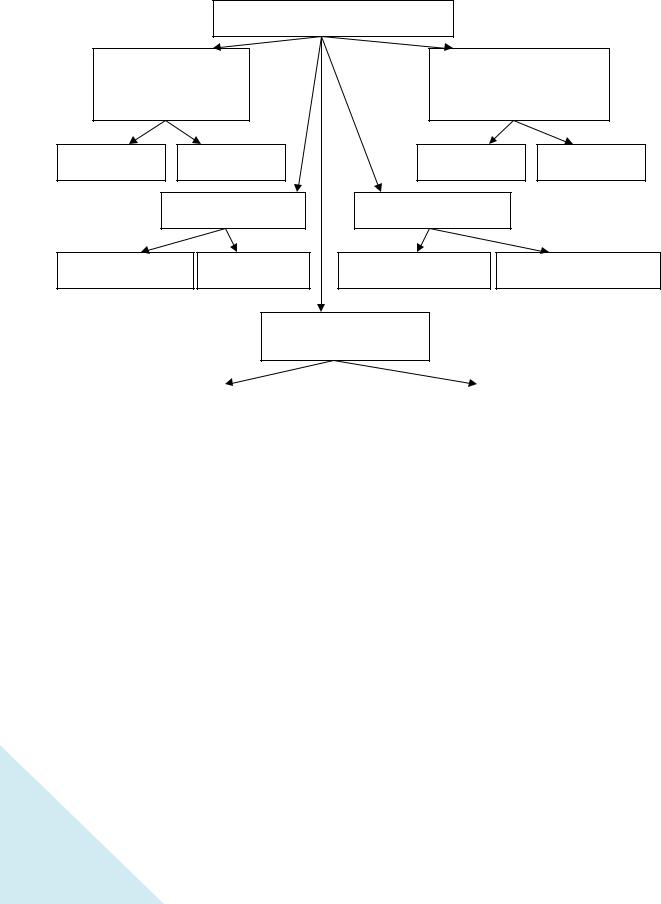

Разумеется, в ходе производства транспортных услуг могут возникнуть затраты, связанные с нерациональным использованием подвижного состава или с неточным планированием численности водителей и т. п. Такие затраты относятся к непроизводительным. Общая классификация затрат на производство транспортных услуг приведена на рис. 4.1.

|

Группировка затрат |

|

|

По экономической |

По способу включения |

||

роли в процессе |

в себестоимость |

||

производства |

транспортных услуг |

||

основные |

накладные |

прямые |

косвенные |

По однородности |

По эффективности |

|

|

одноэлементные |

комплексные |

производительные |

непроизводительные |

|

По отношению |

|

|

|

|

к работе |

|

условно-переменные |

|

условно-постоянные |

|

|

|

Рис. 4.1. Классификация затрат на производство транспортных услуг

Общая практическая проблема развития и совершенствования методов регулирования цен на продукцию транспорта включает следующие составляющие, требующие формулирования и признания:

- теоретические основы ценообразования на транспорте; - общие методические условия установления регулируемых тарифов на

продукцию транспорта; - методы измерения объективных затрат в качестве базы при установлении

регулируемых тарифов; - критерии и методы определения уровня накоплений при формировании

цен;

- методы учета различий в потребительских свойствах транспортной про- 45дукции;

- политические, социально-экономические, территориальные, рентные и другие факторы, учитываемые в проблеме ценообразования на транспорте.

4.2. Доходы, прибыль и рентабельность

Конечный результат деятельности АТП – полученная им прибыль (убыток) – в общем виде определяется разницей между егодоходами и расходами.

Четкая классификация доходов – это база для обоснованного определения и структурирования финансовых результатов деятельности АТП за какой-либо период.

Доходы АТП в зависимости от их характера, условий получения и направлений деятельности предприятия подразделяют на две основные группы:

1. Доходы от обычных видов деятельности АТП:

•внутренние и международные грузовые перевозки и перевозки пассажиров в автобусах;

•перевозки пассажиров в легковых таксомоторах;

•перевозки, выполняющие грузовыми таксомоторами;

•предоставление легковых автомобилей для обслуживания других предприятий и организаций;

•направление автомобилей для работы вне места их постоянного пребывания;

•использование грузовых автомобилей другими организациями путём загрузки их порожних пробегов;

•предоставление легковых и грузовых автомобилей другим организациям и частным лицам на условиях проката;

•транспортно-экспедиционные операции;

•погрузо-разгрузочные работы, выполняемые АТП;

•складские операции, если они выполняются силами АТП.

2.Прочие поступления:

-операционные доходы:

• поступления, связанные с предоставлением за плату, во временное пользование автомобилей или производственных помещений;

•поступления связанные с участием АТП в уставных капиталах других организаций;

•стоимость материалов или иного имущества, образовавшегося при демонтаже или разборке в ходе ликвидации выводимых из эксплуатации основных средств;

•проценты, полученные за предоставление в пользование сторонними ор- 46ганизациями денежных средств АТП, а также проценты за использование бан-

ком денежных средств, находящихся на счёта АТП в этом банке;

•доходы, связанные со списанием объектов специальной оснастки и специальной одежды.

- внереализационные доходы:

•штрафы, пени, неустойки, выплачиваемые клиентами, поставщиками или другими экономическими партнёрами в случае нарушения условий договора;

•активы, полученные АТП безвозмездно, в том числе по договору даре-

ния;

•поступления от сторонних организаций, возмещение причинённых АТП убытков;

•прибыль прошлых лет выявленная и полученная в отчётном году;

•сумма кредиторской и дебиторской задолженностей по которым истёк срок исковой давности;

•излишки, выявленные во время инвентаризации имущества АТП;

•бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесённых организацией в предыдущие периоды.

- чрезвычайные доходы:

•поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности, страховые возмещения, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов.

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой (доходами) от реализации продукции (работ, услуг) и затратами на ее производство и реализацию, включаемыми в себестоимость продукции (работ, услуг) и величиной налога.

Прибыль – синтезирующий показатель деятельности АТП, отражающий как обоснованность политики доходов, так и эффективность его затратной политики. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями. Важнейшая обобщенная функция прибыли – создание определенных гарантий дальнейшему существованию АТП, поскольку прибыль и ее накопление на предприятии в виде различных резервных фондов позволяют ограничивать и преодолевать риски, связанные с изменением поведения конкурентов на рынке транспортных услуг, а также с изменениями условий и форм финансирования, общей экономической ситуации в регионе и т. п. В целом прибыль характеризует степень деловой активности и финансовое благополучие предприятия.

В результате деятельности АТП должна формироваться такая прибыль, которая позволяла бы аккумулировать достаточный объем средств, создающих ре-

47альную возможность преодоления вероятных рисков будущего.

Согласно ст. 8 Налогового кодекса РФ «под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований». За пределы этого определения уведены неналоговые платежи, сборам придано отдельное толкование. Признаки налога в данном определении: императивность (обязательность), индивидуальная безвозмездность, уплата в целях финансового обеспечения деятельности государства.

Классификация налогов имеет не только сугубо теоретическое, но и важное практическое значение. В прикладном аспекте та или иная классификация позволяет проводить анализ налоговой системы, осуществлять различные оценки и сопоставления по группам налогов, особенно в динамике за долгосрочный период, когда состав отдельных налогов и сборов менялся. Кроме того, классификация крайне необходима для различных международных сопоставлений, т.к. налоговые системы разных стран различаются достаточно существенно и прямые сравнения по всему перечню налогов просто неосуществимы, они будут приводить к ошибочным теоретическим выводам, а следовательно, к неверным практическим решениям.

Классификация налогов – это обоснованное распределение по определенным группам, обусловленное целями и задачами систематизации и сопоставлений. Авторы специальной литературы приводят различные классификации налогов. Для практической деятельности АТП интерес представляет классифика-

ция налогов по принадлежности к уровню управления и классификация налогов по объекту налогообложения.

Классификация налогов по принадлежности к уровню управления в

Российской Федерации для АТП согласно ст. 13 НК РФ:

• федеральные налоги:

-налог на добавленную стоимость (НДС),

-налог на прибыль организаций;

• региональные налоги:

-налог на имущество организаций,

-транспортный налог;

• местный налог: - земельный налог.

Рассмотрим подробнее возможность использования каждого вида налога в практической деятельности АТП.

НДС относится к косвенным налогам – это налоги на товары (работы, услуги), устанавливаемые в виде надбавки к цене. В России распространены сле-

48дующие косвенные налоги: НДС, акцизы, таможенные пошлины.

НДС определен как форма изъятия в бюджет части добавленной стоимости, которая создается на всех стадиях производства и определяется как разница между стоимостью реализованных товаров, работ, услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

В ст. 146 НК РФ определяются четыре объекта налогообложения. Объектом налогообложения признаются следующие операции:

1)реализация товаров (работ, услуг) в РФ. Передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

2)передача в РФтоваров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления). Здесь под объектами налогообложения признается передача товаров (работ, услуг) для собственных нужд, затраты по которым не учитываются при обложении налогом на прибыль;

3)выполнение строительно-монтажных работ для собственного потребле-

ния;

4)ввоз товаров на таможенную территорию Российской Федерации. Нулевая ставка используется в отношении товаров, помещенных под та-

моженный режим экспорта при условии их фактического вывоза за пределы РФ и представления в налоговые органы необходимых документов. По ставке 0 % облагаются работы и услуги, непосредственно связанные с производством и реализацией экспортируемых товаров. Имеется в виду погрузка, разгрузка и другие работы и услуги. Ставка 10 % применяется в отношении продовольственных товаров и товаров для детей.

При ввозе товаров на таможенную территорию РФ налоговая база определяется как сумма таможенной стоимости товаров, подлежащей уплате таможенной пошлины, подлежащих уплате акцизов (по подакцизным товарам).

Для подтверждения обоснованности применения ставки 0 % при реализации товаров и налоговых вычетов в налоговые органы вместе с налоговой декларацией предоставляются следующие документы.

- контракт (копия) налогоплательщика с иностранным лицом на поставку товаров за границу;

- выписка банка (копия выписки), подтверждающая фактическое поступление выручки от иностранного лица – покупателя на счет налогоплательщика в российском банке;

- таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в режиме экспорта, и российского таможенного органа, в регионе деятельности которого находится пункт пропуска, через который товар был вывезен за пределы таможенной территории РФ (по-

49граничный таможенный орган);

- копии транспортных, товаросопроводительных и других документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы РФ.

Налог на прибыль является одним из основных налогов налоговой системы России. Налог на прибыль – прямой налог.

Налогом облагается прибыль, которая является целью функционирования коммерческой организации и источником уплаты налогов.

В ст. 246 НК РФ выделены две категории плательщиков налога:

-российские организации;

-иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и получающие доходы от источников в России.

Объектом налогообложения по налогу на прибыль организаций признается полученная налогоплательщиком прибыль.

Для российских организаций — полученные доходы, уменьшенные на величину произведенных расходов.

Налоговой базой для исчисления налога на имущество считается средне-

годовая (средняя) стоимость имущества, определяемая за налоговый (отчетный) период. Налог на имущество организаций является пропорциональным для всех плательщиков. Предельная ставка налога установлена на федеральном уровне в размере не более 2,2% среднегодовой стоимости имущества

Объектом налогообложения при взимании транспортного налога признаются транспортные средства, зарегистрированные на территории РФ в установленном порядке. Плательщиками транспортного налога выступают АТП, на которые в соответствии с законодательством РФ зарегистрированы автотранспортные средства.

Налогоплательщиками земельного налога являются АТП, обладающие земельными участками по следующим основаниям:

-на праве собственности;

-праве постоянного (бессрочного) пользования;

-праве пожизненного наследуемого владения.

Объектами налогообложения являются земельные участки, расположенные на территориях муниципальных образований и городов федерального значения, на территории которых введен налог.

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения, определяемая в соответствии с земельным законодательством Российской Федерации

Классификация налогов по объекту налогообложения применительно к деятельности АТП предполагает возможность применения налога с дохода фак- 50тического, т.е. взимаемого по фактически полученному доходу, и вмененного, взимаемого по доходу, который устанавливается заранее государством исходя

из того, какой доход условно должен получить налогоплательщик, занимаясь данным видом предпринимательской деятельности. К фактическим налогам с доходов относится налог на прибыль АТП, налог в упрошенной системе налогообложения. К вмененным налогам с доходов относится единый налог на вмененный доход.

Согласно Налоговому кодексу РФ налогообложению в виде единого налога на вмененный доход для отдельных видов деятельности (далее – единый налог) подлежит техническое обслуживание и ремонт, мойка автотранспортных средств.

В настоящем учебном пособии используются следующие понятия [10]:

•вмененный доход – потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке;

•базовая доходность – условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода;

•корректирующие коэффициенты базовой доходности – коэффициен-

ты, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности, облагаемой единым налогом.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

При исчислении налоговой базы используется следующая формула рас-

чета:

|

ВД = БД N К1 К2 К3, |

(4.1) |

где ВД – величина вмененного дохода; БД – значение базовой доходности в |

||

|

месяц по определенному виду предпринимательской деятельности; N – |

|

|

физический показатель, характеризующий данный вид |

деятельности в |

51 |

каждом месяце налогового периода, количество ремонтных рабочих; К1, |

|

К2, К3 – корректирующие коэффициенты базовой доходности. |

||

Единый налог на вмененный доход исчисляется налого-плательщиками по ставке 15 % вмененного дохода по следующей формуле:

ЕН = ВД |

|

15 |

. |

(4.2) |

|

100 |

|||||

|

|

|

|||

Величина ЕН уточняется в местных органах налоговой инспекции. Упрощенная система налогообложения предполагает самостоятельный

выбор налогоплательщиком базы налогообложения. Это может быть величина дохода, налог от которой составляет 6 %, или величина дохода минус затраты. От этой величины налог составляет 15 %. Даже если в отчетном периоде предприятие имело убытки, в налог все равно отчисляется денежная сумма с величины, указанной в Налоговом кодексе.

В зависимости от используемого в деятельности АТП вида налога согласно классификации налогов по объекту налогообложения для расчёта прибыли используются различные методики.

При уплате налога на прибыль АТП определяется чистая прибыль как разница между балансовой прибылью и суммой федеральных, республиканских и местных налогов с учетом налоговых льгот.

|

Пчист = Пн − Нп , |

(4.3) |

где Пчист – чистая прибыль предприятия, руб.; Нп – налог на прибыль, руб.; |

||

Пн – налогооблагаемая прибыль, руб. |

|

|

|

Pн = D − З − Но , |

(4.4) |

где Pн – налогооблагаемая прибыль, руб.; Но – налоги и отчисления, руб.; |

D – |

|

|

доход АТП, руб.; З – затраты на предоставление автотранспортных ус- |

|

|

луг, руб. |

|

|

Но = Нтр + Ним + Нз , |

(4.5) |

где Нтр –транспортный налог, руб.; Ним – налог на имущество,руб.; Нз – |

|

|

|

налог на землю, руб. |

|

52 |

Нтр = Стнт N л.с Nа , |

(4.6) |

|

|

|