2068

.pdfразрешений, действующих только в период проведения мероприятий по охране окружающей среды, в том числе внедрения наилучших существующих технологий. Лимиты устанавливаются в целях поэтапного достижения нормативов допустимых выбросов и сбросов веществ и микроорганизмов. Лимитами на выбросы и сбросы, действующими в настоящее время, служат временно согласованные выбросы (ВСВ) и временно согласованные сбросы (ВСС). Они устанавливаются с одновременным утверждением плана предприятия по снижению объемов выбросов и сбросов до предельно допустимых значений.

Нормативы допустимых физических воздействий установлены в соответствии с уровнями допустимого воздействия физических факторов на окружающую среду, при соблюдении которых обеспечиваются нормативы качества окружающей среды. Допустимое физическое воздействие определяется по количеству тепла, уровню шума, вибрации, ионизирующего излучения, напряженности электрических полей. Нормативы допустимых физических воздействий на окружающую среду определяются для каждого источника.

5.7. Экологическая стандартизация и сертификация

Экологическая стандартизация предусматривает установление экологических стандартов – количественных и качественных показателей природных объектов, имеющих юридическую значимость. Стандарт – нормативно-технический документ, устанавливающий комплекс норм, правил, требований, обязательных для исполнения.

К основным стандартам относятся ГОСТы, СНиПы (строительные нормы и правила), СанПиНы (санитарные правила и нормы), ГНы (государственные нормативы) и др.

Государственный стандарт – ГОСТ – документ, в котором определены и закреплены организационные, технические, методические, терминологические сведения.

Генеральным стандартом для природоохранной деятельности является ГОСТ 17.0.0.01-76 «Система стандартов в области охраны природы и улучшения использования природных ресурсов», введён в

действие в 1977 г.

101

Цифры стандарта обозначают:

– первая – номер системы (17 – окружающая среда);

– вторая – номер подсистемы (0 – основные положения, 1 – гидросфера, 2 – атмосфера, 3 – почва, 4 – земля, 5 – флора,

6– фауна, 7 – недра);

–третья – вид стандарта (1 – термины, определения и классификация; 2 – показатели качества природных сред, параметры и интенсивность антропогенных воздействий; 3 – правила охраны

природы и рационального использования природных ресурсов; 4 – методы определения показателей качества компонентов окружающей среды; 5 – требования к средствам контроля и измерений состояния окружающей среды; 6 – требования техническим средствам защиты окружающей среды; 7 – прочие стандарты);

–четвёртая – номер стандарта;

–последняя – год издания.

В соответствии с ГОСТ 17.0.0.06-2000 каждое предприятие в обязательном порядке разрабатывает экологический паспорт.

Цель экологической паспортизации – прогноз экологической ситуации как на самом предприятии, так и вокруг него, а также контроль за выполнением природоохранных мероприятий.

Экологическая сертификация – это проверка и документальное подтверждение соответствия технологических процессов, материалов и услуг необходимым требованиям. Сертификация существует добровольная и обязательная.

5.8. Экологический аудит

Экологический аудит – независимая, комплексная, документированная оценка соблюдения субъектом хозяйственной и иной деятельности требований, в том числе нормативов и нормативных документов, в области охраны окружающей среды, требований международных стандартов и подготовка рекомендаций по улучшению такой деятельности.

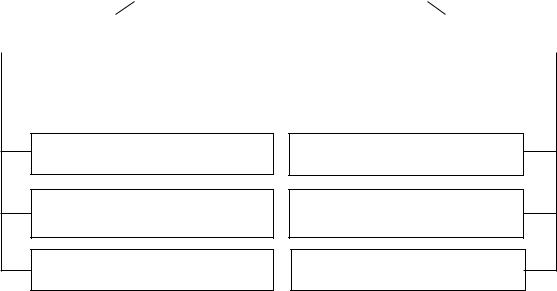

Экологический аудит промышленных предприятий содержит производственный экоаудит, экоаудит финансовой деятельности, экоаудит на соответствие (рис. 45).

102

|

ЭКОЛОГИЧЕСКИЙ АУДИТ |

|

Производственный |

Экоаудит финансовой |

Экоаудит на |

экоаудит |

деятельности |

соответствие |

|

|

|

|

|

|

|

|

|

|

|

|

|

структура, состав, |

|

|

текущие затраты на |

|

|

действующее |

||||||

|

|

техническое |

|

|

охрану окружающей |

|

|

законодательство; |

||||

|

|

состояние |

|

|

среды; |

|

|

международные |

||||

|

|

основных |

|

|

платежи на загрязнение |

|

|

требования; |

||||

|

|

производственных |

|

|

в пределах лимитов; |

|

|

рациональность |

||||

|

|

фондов; |

|

платежи за сверх ли- |

|

|

структуры |

|||||

|

источники |

|

|

митные загрязнения; |

|

|

природоохранной |

|||||

|

|

экологической |

|

|

платежи за природные |

|

|

деятельности; |

||||

|

|

опасности; |

|

|

ресурсы; |

|

|

информационная |

||||

|

пропускная |

|

|

капитальные затраты на |

|

|

обеспеченность; |

|||||

|

|

способность |

|

|

охрану окружающей |

|

|

техническая |

||||

|

|

очистных |

|

|

среды; |

|

|

обеспеченность; |

||||

|

|

сооружений; |

|

|

финансирование |

|

|

уровень научно- |

||||

|

прогрессивность |

|

|

научно-исследователь- |

|

|

контрольной работы |

|||||

|

|

методов очистки |

|

|

ских работ природоох- |

|

|

|

|

|

||

|

|

|

|

|

|

ранного назначения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 45. Содержание экологического аудита промышленных предприятий

Выделяют несколько видов экологического аудита:

1)аудит процессов – проверка определенных процессов производства различными методами, осуществляющими безопасность окружающей среды;

2)контрольный аудит – проверка выполнения предписаний законодательства;

3)системный аудит – включает исследования организации конструкций и процессов предприятия в отношении их структурной и функциональной дееспособности;

4)аудит продукции – проверка отдельных производственных линий (например, количество необходимых на них ресурсов, процесса размещения отходов и др.);

5)аудит влияния производства на здоровье человека –

проверке подвергаются условия работы персонала предприятия для выполнения степени вредности производства и др.;

103

6) аудит качества продукции – проверка продукции предприятия на соответствие действующей системы контроля качества, причем основанием для такой проверки может служить информация, полученная от потребителей (например, жалобы и др.);

7) аудит выбросов – проверка реальных выбросов предприятием в атмосферу и соответствия или несоответствия предельно допустимым нормам.

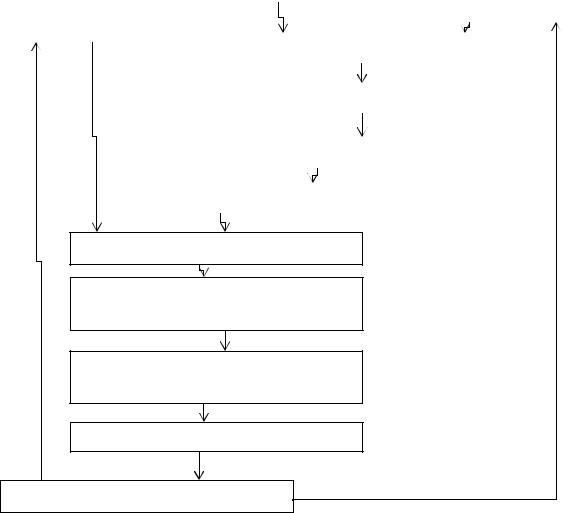

Процесс экологического аудита осуществляется по схеме, представленной на рис. 46.

Аудируемый |

|

|

Аудитор |

|

|

|

Клиент - |

||

(проверяемая |

|

|

|

|

|

|

заказчик |

||

|

|

|

|

|

|

||||

организация) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Постановка целей аудита |

|

|

|||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

|

|

|

Разработка критериев аудита |

|

|

|||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

|

|

|

Разработка плана аудита |

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

||||

|

|

Разработка программы аудита |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

Сбор необходимой информации

Оценка соответствия законам, подзаконным актам

Оценка соответствия нормам, стандартам

Выводы

Отчет с рекомендациями

Рис. 46. Схема процесса экологического аудита

Аудит может быть внешним, он проводится по инициативе, исходящей извне предприятия и внутренним, проводимым по

104

решению самой проверяемой организации. С учетом национального законодательства возможно разграничение аудита на обязательный (т.е. проводимый в случаях, прямо установленных нормативноправовыми актами) и инициативный (проводимый по инициативе самого субъекта хозяйственной деятельности). Во всех случаях инициатор аудита заключает с аудиторской организацией соответствующий договор, где устанавливаются цели, объем аудиторской проверки, возможно, ее периодичность и т. п.

5.9. Основы экономики природопользования

Оценкой воздействия загрязнения на окружающую среду является ущерб, наносимый здоровью человека и окружающей среде. Ущерб, наносимый природе, принято подразделять на экологический,

социальный и экономический.

Экологический ущерб – это вред, причиненный природной среде, который отражается на качественном состоянии природы и на здоровье человека. Этот вид ущерба возникает в результате антропогенного воздействия на природную среду. Вид экологического ущерба состоит из потерь в результате выключения из природного процесса отдельных элементов.

Социальный ущерб – убытки, причиняемые загрязнением окружающей среды, и нарушающие физиологические, культурные, творческие и рекреационные условия жизни человека.

Экономический ущерб (экономическая оценка ущерба), наносимый окружающей среде – выраженные в стоимостной форме фактические и возможные убытки, причиняемые загрязнением окружающей среды, или дополнительные затраты на компенсацию этих убытков.

Мерой возмещения ущерба при проведении природоохранной деятельности является предотвращенный ущерб. Предотвращенный ущерб от загрязнения окружающей природной среды представляет собой оценку в денежной форме возможных отрицательных последствий, которые в рассматриваемый период времени удалось избежать (предотвратить, не допустить) в результате природоохранной деятельности, проведения комплекса мероприятий, реализации природоохранных программ.

105

Предотвращенный ущерб УПР рассчитывается по формуле

УПР = Ууд Кэ МП ,

где МП – абсолютное сокращение приведенной массы загрязнения окружающей среды при реализации природоохранного мероприятия, определяемое как

МП = МП МПn ,

где МП – приведенная масса загрязняющих веществ до проведения n- го мероприятия; МПn – приведенная масса загрязняющих веществ после проведения n-го мероприятия.

Предотвращенный ущерб является показателем эффективности проведения природоохранных мероприятий:

УПР = УФ – УВп ,

где УФ – фактический ущерб; УВп – возможный ущерб, возникающий после реализации n-го мероприятия.

Предварительная оценка предотвращенного ущерба способствует установлению очередности проведения мероприятий при составлении текущих и перспективных комплексных планов и природоохранных программ.

Экологические платежи. Система платежей реализует принципы экономической ответственности за нарушение природоохранного законодательства и является одним из экономических методов управления в сфере природопользования.

Цели введения платного природопользования:

–рациональное и комплексное использование природных ресурсов;

–улучшение охраны окружающей среды;

–выравнивание социально-экономических условий хозяйствования при использовании природных ресурсов;

–финансовые интересы государства.

Плата за использование природных ресурсов (земля, вода, леса и др.) взимается:

1) за право использования природных ресурсов в пределах установленных лимитов. Право определения и применения

106

нормативов платы за использование природных ресурсов предоставлено Правительству России. Она является налогом за природопользование и включена в налоговую систему;

2)за сверхлимитное и нерациональное использование природных ресурсов – это форма экономической ответственности природопользователя за ущерб, причиненный в результате несоблюдения норм и правил охраны природных ресурсов и их рационального использования. Иначе – это штрафные санкции в повышенном размере за нерациональное использование ресурсов;

3)на воспроизводство и охрану – это компенсация затрат организаций и ведомств, осуществляющих воспроизводство и охрану отдельных видов природных ресурсов. Этот вид платежей включается

всебестоимость продукции.

Внесение платы за природные ресурсы, включая платежи за сверхлимитное природопользование, не освобождает природопользователя от необходимости выполнения мероприятий по возмещению вреда, причиненного экологическим правонарушением, и выполнению мер по охране и воспроизводству природных ресурсов.

Плата за негативное воздействие на окружающую среду –

представляет собой возмещение части экономического ущерба от выбросов загрязняющих веществ в атмосферный воздух, сбросов загрязненных сточных вод в поверхностные и подземные объекты также размещения отходов (в соответствии с принципом «загрязнитель платит»). Предусматривается, что данный вид платы должен быть главным источником получения средств, которые необходимы для компенсации ущерба от загрязнения окружающей среды, выполнения работ по ликвидации последствий загрязнения, а также обеспечения повышения экономической заинтересованности и ответственности природопользователей в выполнении нормативов экологических требований.

В соответствии с нормативными правовыми документами нормативы платы зависят от размера загрязнения и подразделяются на три вида:

1)в размерах, не превышающих нормативы предельно допустимых выбросов, сбросов загрязняющих веществ и размещения твердых отходов;

2)в пределах установленных лимитов (выбросов, сбросов, размещения отходов);

3)за сверхлимитное загрязнение окружающей среды.

107

В случае аварийного загрязнения, значительно превышающего негативные воздействия производства, работающего в штатном режиме, органы охраны природы и прокуратура могут предъявить соответствующие иски виновным. Определение платежей за загрязнение ОС выполняется по каждому загрязняющему ингредиенту (пыль, SO2, NO2 и т.д.), а затем результаты суммируются.

Средства, полученные в виде платы за право пользования природными ресурсами, распределяются в следующем порядке: 10 % – в федеральный бюджет, 30 % – в бюджеты субъектов РФ и 60 % – в местные бюджеты (городского, районного значения).

Экологическое страхование. Федеральным законом «Об охране окружающей среды» (2002) предусмотрен ввод добровольного и обязательного государственного страхования предприятий, организаций, граждан, объектов, собственности и доходов на случай экологического бедствия, аварий, катастроф.

Порядок государственного экологического страхования и использования создаваемых при этом фондов в Российской Федерации устанавливает Правительство. В основном средства указанных фондов предназначены для финансирования работ по прогнозированию, предотвращению и ликвидации последствий экологических и стихийных бедствий, аварий, катастроф.

Объектами экологического страхования являются:

– риск гражданской ответственности страхователя (предприятия, организации, учреждения) за загрязнение окружающей среды, которая выражается в предъявлении ему третьими лицами (физическими или юридическими) имущественных претензий, которые удовлетворяются в соответствии с договором о страховании за счет страховых платежей;

–подлежащие возмещению убытки, которые несет сам страхователь в связи с загрязнением окружающей среды на территории действия договора страхования;

–жизнь, здоровье или имущество страхователя или других лиц, которые определены договором.

Актуальным является страхование инвестиций в экологически рискованные проекты, выбор приоритетных объектов экологического страхования.

Предприятие-страхователь может быть лишено права на страховое возмещение, если оно неоднократно предупреждалось о

108

возможности аварии, но не приняло надлежащих мер. Следовательно, экологическое страхование выполняет функции, стимулирующие действия предприятия к охране окружающей среды и сохранению природных ресурсов.

Экологические фонды. Для реализации различных природоохранных задач была создана единая система внебюджетных государственных экологических фондов. Фонды функционировали за счёт отчислений с предприятий в виде плат за выбросы (сбросы) загрязняющих веществ, реализации конфискованных орудий охоты и рыболовства и других источников. Большая часть средств экологических фондов направлялась на реализацию природоохранных мероприятий. Таким образом, в современных условиях экологические фонды являлись важным элементом поддержки инвестиций в охрану окружающей среды. Тем не менее в бюджете 2001 г. Федеральный экологический фонд Российской федерации был упразднён.

Экологические налоги. Одним их эффективных способов решения проблемы охраны окружающей среды является экономическое стимулирование природоохранной деятельности. Государство оказывает поддержку любой предпринимательской деятельности, которая осуществляется в целях охраны окружающей среды или приводит к выпуску экологически чистой продукции. Одно из мер экономического стимулирования является установление налоговых и иных льгот предприятиям и организациям, обеспечивающим в своей работе природоохранный эффект. С другой стороны, экономическое стимулирование предполагает установление специального налога на экологически вредную продукцию, выпускаемую предприятием или организацией. Территориальные органы Минприроды России могут корректировать размеры платежей природопользователей с учётом освоения ими средств на выполнение природоохранных мероприятий.

109

5.10. Международное сотрудничество в области охраны окружающей среды и устойчивое развитие

В 1945 г. был утвержден и подписан представителями 51 государства устав международной организации, созданной для поддержания и укрепления международного мира и безопасности, развития сотрудничества между государствами – организация объединенных наций (ООН). Совет безопасности ООН состоит из 15 членов: пять членов совета постоянные (Россия, США, Великобритания, Франция, Китай), остальные десять членов «не постоянные». Наиболее крупные подразделения Секретариата находятся в центральных учреждениях ООН в Нью-Йорке, Женеве и Вене.

Среди международных объектов охраны окружающей среды выделяются две категории: 1) не входящие и 2) входящие в юрисдикцию отдельных государств, рис. 47. Первые — это воздушный бассейн, ближний Космос, Мировой океан, Антарктида, мигрирующие виды животных. Указанные объекты охраняются и используются в соответствии с нормами международного экологического права.

|

|

|

|

МЕЖДУНАРОДНЫЕ ОБЪЕКТЫ |

|

|

|

|

|||

|

|

Вне |

|

|

Входящие в |

||||||

|

|

|

ОХРАНЫ ОКРУЖАЮЩЕЙ |

|

|||||||

|

юрисдикции |

|

|

юрисдикцию |

|||||||

|

|

|

ПРИРОДНОЙ СРЕДЫ |

|

|||||||

|

государств |

|

|

|

государств |

||||||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разделяемые природные |

|

|

||

|

|

|

Космос |

|

|||||||

|

|

|

|

|

ресурсы |

|

|

|

|||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Мировой океан

Воздушный бассейн

Антарктида

Памятники культуры

Редкие и исчезающие виды растений и животных

Уникальные ландшафты

Рис. 47. Международные объекты охраны окружающей среды

110