2047

.pdfОсновной задачей данной системы является принятие решения о выдаче/отказе кредита соискателю, в зависимости от процесса обхода дерева в программном коде реализовано несколько вариантов алгоритма, т.к. при интервальной оценке соискателя в дереве решений выбирается одно из неравенств (4.20), (4.21), (4.22), (4.23).

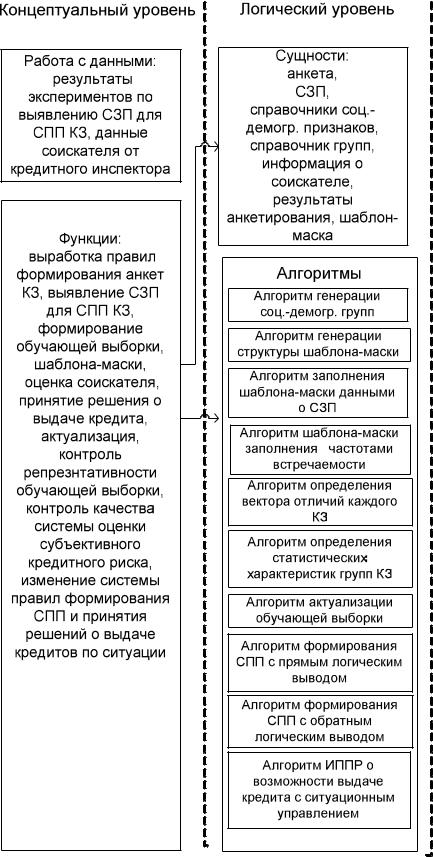

Поддержка принятия решения осуществляется в соответствии с разработанной продукционной моделью правил, которая имеет древовидную иерархическую структуру. При этом система обращается к БД средств управления, БЗ решенных задач по принятию решений, которая содержит в себе разработанную базу правил: ТБД правила, ТБД деревья правил. Структура полей соответствующих таблиц представлена в табл. П.4.24, П.4.25.

Алгоритм обхода дерева поддержки принятия решения о выдаче кредита с набором управляющих воздействий на интеллектуальную подсистему формирования СПП и подсистему предпочтений в зависимости от ситуаций поддержки принятия решения подробно описан в пятой главе.

Далее, в соответствии с выявленными в ходе работы функциями и ограничениями кредитного инспектора, была разработана схема отражения функций и прав доступа кредитного инспектора в программном обеспечении (рис. 6.5), аналогично разработана схема отражения функций аналитика в программном обеспечении (рис. 6.6). Следует заметить, что одинаковыми правами обладают аналитик – эксперт, принимающий решение при формировании анкеты КЗ и аналитик – риск-менеджер, принимающий управляющее решение системой розничного кредитования в кредитной организации, так как должностные обязанности этих лиц чаще всего совмещены.

120

121

Рис. 6.5. Схема отражения функций и прав доступа кредитного инспектора: 1 – право на запуск процедуры и получение результатов работы процедуры;

2 – право на добавление записи; 3 – право на чтение таблиц; 4 – право на чтение таблиц, добавление записи

Рис. 6.6. Схема отражения функций аналитика в программном обеспечении (начало)

122

123 |

Рис. 6.6. Схема отражения функций аналитика в программном обеспечении (окончание) |

6.3. Анализ эффективности разработанного метода и алгоритмов

Анализ эффективности был произведен на основании анализа наиболее существенных критериев эффективности для решения аналогичных задач, исходя из ранее изложенного анализа ПО, анкет и методов оценки рисков розничного кредитования (табл. П.5.1), а так же подхода к оценке эффективности, изложенного в работе [17] и представлен в табл. П.5.1.

Так как в свете предложенной концепции повышения эффективности системы розничного кредитования новым является оценка рисков, связанных с субъективным кредитным поведением, для оценки эффективности разработанного метода и алгоритмов, реализующих его, принято условие оценки правильности принятия решений только на ее основании.

Выполнено несколько экспериментов по оценке соискателей – их классификации (по качественному признаку – «хороший» или «плохой») и правильности принятия решений о возможности выдачи кредита. Для этого общую базу данных КЗ разделили на две выборки: обучающая выборка для формирования шаблона-маски, на основании которого принимается решение о возможности выдачи кредита, и экспериментальная выборка, данные которой при формировании шаблона не участвовали, т.е. экспериментальная выборка играет роль соискателей. Принятие решений осуществлено двумя рассмотренными ранее методами.

В результате реализации метода на основе расчета рангового коэффициента корреляции Спирмена между типовым профилем m-ной группы и индивидуальным профилем s-го соискателя получили результаты, представленные в табл. 6.3. Следует учесть, что результаты получены при уровне статистической значимости p=0,05 и p=0,01. Правильность прогнозов составила 82 %. Это позволяет использовать данный метод при принятии решений о выдачи кредита соискателю.

Результаты эксперимента, реализующего метод принятия решения на основании интервальной оценки, представлены в табл. 6.4. Следует учесть, что результаты получены при значениях риска невозврата 5 % и 10 % (вернет кредит при R=0,05 и R=0,1 соответственно), а также при значениях риска невозврата 90 % и 95 % (не вернет кредит при R=0,1 и R=0,05 соответственно). Правильность прогнозов со-

124

ставила 78 %. Что позволяет использовать данный метод при принятии решений о выдачи кредита соискателю.

Таблица 6.3

Результаты оценки качества модели на основе расчета рангового коэффициента корреляции Спирмена (в графе «Проверка правильности решения» ставится «+», если решение принято верно, «-» – если решение принято неверно)

|

|

Проверка |

Проверка правильно |

Количество |

|

правильности |

принятых решений, |

соискателей |

Решение |

решения |

% |

3 |

Решение не принято |

- |

6 |

2 |

Нет данных по группе |

- |

4 |

4 |

Скорее плохой (р=0,05) |

- |

8 |

2 |

Скорее плохой (р=0,05) |

+ |

4 |

5 |

Скорее хороший (р=0,05) |

+ |

10 |

34 |

Скорее хороший (р=0,01) |

+ |

68 |

Таблица 6.4

Результаты оценки качества модели методом ПР на основании интервальной оценки риска (в графе «Проверка правильности решения» ставится «+», если решение принято верно,

«-» – если решение принято неверно)

|

|

Проверка |

Проверка правильно |

Количество |

|

правильности |

принятых решений, |

соискателей |

Решение |

решения |

% |

7 |

Решение не принято |

- |

14 |

2 |

Нет данных по группе |

- |

4 |

2 |

Не вернет кредит при |

- |

4 |

R=0,05 |

|||

|

Не вернет кредит при |

|

|

2 |

R=0,05 |

+ |

4 |

4 |

Вернет кредит при R=0,1 |

+ |

8 |

33 |

Вернет кредит при R=0,05 |

+ |

66 |

Первый метод позволяет принимать решения на малых объемах выборки, его следует использовать на период накопления статистических данных на этапе тестирования, ввода в эксплуатацию ИСППР, а также на периоды накопления статистических данных на этапе пополнения анкет новыми СЗП. Данный метод принятия решений имеет

125

ограничения по количеству исследуемых признаков – n 40 , и следует учитывать, что при осуществлении классификации соискателя критерий рангового коэффициента корреляции Спирмена является более грубым – принятие решений осуществляется по признаку «скорее хороший»/«скорее плохой». Второй предложенный метод следует использовать при накоплении статистических данных, при более «жесткой» политике банка, по мере накопления статистических данных правильность прогноза увеличивается, также данный метод позволяет варьировать уровень риска и дает возможность использовать большое количество исследуемых признаков.

По результатам экспериментальной проверки разработанного метода и алгоритмов принимается решение о возможности их практического использования.

Таким образом, практически доказана возможность сокращения количества данных, требующих документального подтверждения финансовой состоятельности. Использование ИСППР дает возможность повысить эффективность процесса классификации соискателя кредита, сократить долю участия кредитного инспектора в процессе оценки риска, выявлять с большой долей вероятности случаи мошенничества на основании психодиагностических данных. ИСППР интегрируется с принятой системой на основе оценки платежеспособности соискателя, структура ИСППР поддерживает адаптацию и модернизацию системы оценки рисков с учетом кредитной политики и направленности использования ИСППР.

126

Определения

Потребительский розничный кредит – вид потребительского кредита, вы-

дача которого осуществляется через торговые сети или филиалы банка (иначе называемый эксресс-кредит, необеспеченный, беззалоговый кредит или нецелевой кредит).

«Хорошая» кредитная история – кредитная история, означающая, что кредитный заемщик, осуществлял платежи согласно установленному в кредитном договоре графику и вернул заемные средства вовремя.

«Плохая» кредитная история – кредитная история, означающая, что кредитный заемщик, не осуществлял платежи согласно установленному в кредитном договоре графику и не вернул заемные средства вовремя.

«Хороший» заемщик («хороший» кредит) – заемщик, который настроен платить, не является мошенником, и кредит будет возвращен вовремя.

«Плохой» заемщик («плохой» кредит) – заемщик, который является мошенником или не настроен платить, и кредит не будет возвращен вовремя.

Кредитный скоринг – метод разграничения различных групп потенциальных клиентов в условиях, когда доступна информация не о параметрах, разделяющих эти группы, а только о некоторых вторичных переменных, потенциально их определяющих.

Кредитоспособность заемщика – желание, соединенное с возможностью своевременно погасить выданное обязательство.

Кредитный риск – количественная оценка риска или мера опасности невозврата кредита в срок.

Риск – вероятность возможного убытка или ущерба в результате действия как субъективных, так и объективных факторов (определение риска основано на статистических данных об успехе или неуспехе кредитов банка).

Семантическое пространство признаков (смысловое, ментальное) – обра-

зы отношения изучаемого объекта, связанные непосредственно с предметом текущей деятельности.

Семантическое пространство признаков кредитного заемщика (СПП КЗ) –

обобщение смысловых ассоциаций с действием «кредит», характерных для определенной по существенным признакам группы кредитных заемщиков.

Управление кредитным риском – оценка риска кредита и принятие решения о выдаче кредита.

Успешный кредит – кредитные средства возвращены полностью и вовремя.

127

Библиографический список

1.Абричкина Г.Б. Инструментальные методы управления кредитными рисками регионального банка.: дис. … канд. физ.-мат. наук / ВГТУ.– Воронеж, 2004.– 136 с.

2.Абричкина Г.Б. Программа "Инструментальная система скоринг-анализа

иминимизации кредитных рисков" / Г.Б. Абричкина, О.Я. Кравец, А.Н. Деркачев // ФАП ВНТИЦ. Рег. № 50200300586 от 10.07.2003.

3.Аврамова У.М. Сберегательные установки россиян / У.М. Аврамова // Общественные науки и современность.– 1998.– №1. – С. 37.

4.Автономов В.С. Модель человека в экономической науке/ В.С. Автономов.– СПб.: Экон. шк., 1998.– 229 с.

5.Айвазян С.А. Прикладная статистика: Классификация и снижение размерности / С.А. Айвазян, И.С. Енюков, Л.Д. Мешалкин.– М.: Финансы и статистика, 1989.– 608 с.

6. Айвазян С.А. Прикладная статистика |

и основы эконометрики / |

С.А. Айвазян, В.С. Мхитарян.– М.: Юнити, 1998. |

– 459 с. |

7.Алексахин С.В. Прикладной статистический анализ: учебное пособие для вузов / С.В. Алексахин и др.– М.: Изд-во «ПРИОР», 2001.– 224 с.

8.Альгин А. П. Грани экономического риска / А. П. Альгин.– М.: Знание, 1991.– 63 с.

9. Андерсон Дж.А. Дискретная математика и комбинаторика / Дж.А. Андерсон.– М.: Издательский дом «Вильямс», 2003.– 960 с.

10.Андиева Е.Ю. К вопросу о возможном пути повышения эффективности оценки кредитоспособности физических лиц / Е.Ю. Андиева // Безопасность

ибанковский бизнес: материалы Межрегиональной науч.-практ. конф.– Омск: Издательский комплекс «ГЭПИЦентр-II», 2007.– С. 59-62.

11.Андиева Е.Ю. К вопросу о возможном пути развития и совершенствования скоринговых моделей / Е.Ю. Андиева // Финансовые проблемы РФ и пути их решения: теория и практика: труды 8-й Международной научно-практической конференции.– Ч.1.– СПб.: Изд-во Политехн. ун-та, 2007.– С. 178-180.

12.Андиева Е.Ю. К построению математической модели оценки кредитного заемщика на основе его психологического профиля / Е.Ю. Андиева // Врачаспирант.– 2008. – №2 (23). – С.152-154.

13.Андиева Е.Ю. Логико-вероятностная модель оценки риска кредитного заемщика с учетом его семантического поля / Е.Ю. Андиева // Компьютерное моделирование: труды Международной научно-технической конференции.– СПб.: Изд-во Политехн. ун-та, 2008. – С.171-175.

14.Андиева Е.Ю. Метод оценки рисков в экспресс-кредитовании / Е.Ю. Андиева // Системы управления и информационные технологии.– 2008.– №1.3 (31).– С. 316-320.

15.Андиева Е.Ю. Потребительское кредитование как фактор «уязвимости» банковской системы / Е.Ю. Андиева // Товар, потребительский рынок и маркетинговые коммуникации: сборник статей II Международной научнопрактической конференции.– Пенза: Приволжский Дом знаний, 2007. – С. 3-5.

128

16.Андиева Е.Ю. Проблемный анализ скоринговых банковских систем / Е.Ю. Андиева // Актуальные проблемы банковского права в России: сборник статей II Международной научно-практической конференции.– Пенза: Приволжский Дом знаний, 2007.– С. 6-9.

17.Андиева Е.Ю. Формализация модели семантического пространства кредитного заемщика для разработки унифицированного инструмента выделения смыслов на основе теории графов / Е.Ю. Андиева // Межвузовский сборник трудов молодых ученых, аспирантов и студентов.– Омск: СибАДИ, 2009.– Вып. 7.– Ч.1.– С. 46-49.

18.Андиева Е.Ю. Выявление особенностей кредитного скоринга и возможности применения логического алгоритмов классификации / Е.Ю. Андиева, И.И. Семенова // Межвузовский сборник трудов молодых ученых, аспирантов и студентов.– Омск: Изд-во СибАДИ, 2007.– Вып. 4.– Ч. 2.– С. 6-9.

19.Андиева Е.Ю. Логико-вероятностное моделирование и оценка кредитного риска с использованием психологических особенностей кредитного заемщика / Е.Ю. Андиева, И.И. Семенова // Межвузовский сборник трудов молодых ученых, аспирантов и студентов.– Омск: Изд-во СибАДИ, 2008.– Вып. 5.– Ч.2.– С. 14-21.

20.Андиева Е.Ю. Обоснование целесообразности разработки системы психологического скоринга / Е.Ю. Андиева, И.И. Семенова // Современные проблемы информатизации в моделировании и социальных технологиях: cб. трудов. Вып. 13 / под ред. д-р.техн.наук, проф. О.Я.Кравца.– Воронеж: «Научная книга», 2008.– С. 141-143.

21.Андиева Е.Ю. Риски потребительского кредитования как частные случаи кредитной деятельности банков / Е.Ю. Андиева, И.И. Семенова // Труды Международного форума по проблемам науки, техники и образования.– М.: Академия наук о Земле, 2006.– Т. 3.– С. 43-44.

22.Андиева Е.Ю. Способ построения психологического профиля заемщика для оценки рисков в сфере потребительского кредитования / Е.Ю. Андиева, И.И. Семенова // Управление риском.– 2008. – №1.– С. 56-63.

23.Андиева Е.Ю. Система поддержки принятия решений для оценки рисков розничного кредитования / Е.Ю. Андиева, И.И. Семенова // Системы управления и информационные технологии.– 2008.– № 4.1(34). – С. 108-112.

24.Андрейчиков А.В. Интеллектуальные информационные системы: учебник / А.В. Андрейчиков, О.В. Андрейчикова.– М.: Финансы и статистика, 2006.– 424 с.

25.Антонов А.В. Системный анализ: учебник для вузов / А.В. Антонов.– 2-е изд.– М.: Высш. шк., 2006.– 464 с.

26.Анфилатов В.С. Системный анализ в управлении: учеб. пособие / В.С. Анфилатов, А.А. Емельянов, А.А. Кукушкин; под ред. А.А. Емельянова.– М.: Финансы и статистика, 2006. – 368 с.

27.Артемьева Е.Ю. Основы психологии субъективной семантики / Е.Ю. Артемьева; под ред. И.Б. Ханиной.– М.: Наука; Смысл, 1999.– 350 с.

28.Банки и банковские операции: учебник.– М.: Высшая школа, 2004.–

291 c.

129