2047

.pdf rsm

rsm

rsm rs

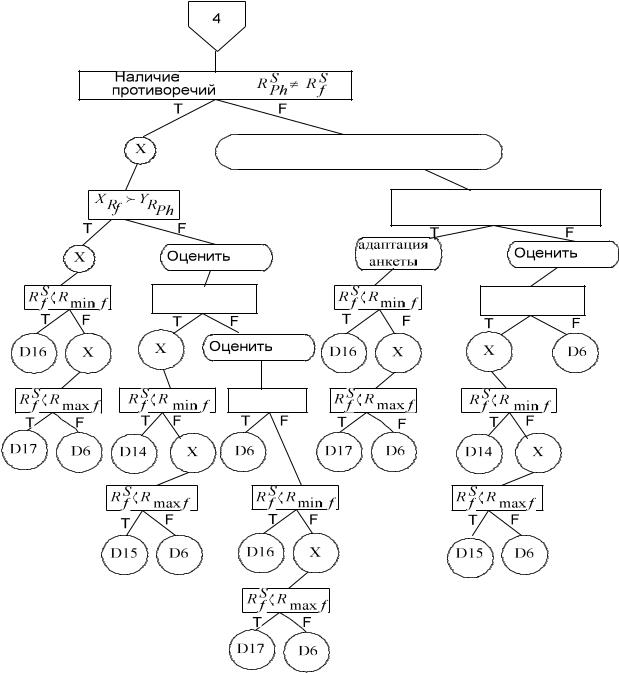

Рис. 5.1. Дерево поддержки принятия решения (продолжение)

100

l XRf ,YRPh иlYRPh,XRf

l XRf ,YRPh иlYRPh,XRf

|

|

|

l X Rf ,YRPh l YRPh , X Rf |

|

|

r |

|

|

rsm |

|

sm |

|

|

|

rsm |

rs |

|

r |

r |

|

|

|

sm |

s |

|

|

|

rs m |

|

|

rs m |

rs |

|

|

Рис. 5.1. Дерево поддержки принятия решения (окончание)

Обобщая результаты, можно представить разработанный алго-

ритм интеллектуальной поддержки принятия решений на основе оценки кредитоспособности с ситуационным управлением системой оценки рисков (с набором управляющих воздействий на подсистему формирования СПП и подсистему предпочтений в зависимости от ситуаций (рис. 5.2).

Следует учитывать особенность режима работы системы, а имен-

101

но, на этапе обучения модели и в рабочем режиме, включая актуализацию модели.

Вобоих случаях первым шагом алгоритма является решение задачи формирования анкеты КЗ для дальнейшего анкетирования соискателя кредита. Действия на данном шаге аналогичны действиям на пятом шаге алгоритма извлечения и структурирования знаний с целью формирования анкеты КЗ (глава 3), что позволяет предусмотреть различные сценарии работы ИСППР по предпочтению ЛПР. Алгоритм формирования наборов анкет КЗ представлен на рис. 3.8.

Вработе представлена анкета, содержащая пятьдесят СЗП, наиболее характерных для мужчин и отдельно для женщин.

Второй шаг алгоритма заключается в анкетировании в соответствии с рекомендациями проведения социально-экономических и психодиагностических опросов. Методика анкетирования базируется на методе многомерного шкалирования и подробно представлена в третьей главе работы.

Далее рассмотрим работу системы в режиме обучения модели. Результаты анкетирования заносятся в БД системы и представ-

ляют собой данные, характеризующие обучающую выборку, на основе которой система готовится к работе.

Третий шаг алгоритма – обучение модели, который включает: заполнение шаблона-маски, определение оценок КЗ по векторам отличий и статистические характеристики групп КЗ в соответствии с принятой типологией. Процесс заполнения шаблона-маски представлен серией блоков: генерация групп, генерация структуры шаблонамаски, заполнение шаблона-маски данными о СЗП (их коды и градации), заполнение шаблона-маски частотами встречаемости СЗП. Следует учесть, что при первичной установке ИСППР необходимо подготовить шаблон-маску частот встречаемости и нужно гарантировать соответствие описания групп по их характеристикам в системе. Структура данного шаблона зависит от того, каким образом сформировались социально-демографические группы. Поэтому в ИСППР он генерируется в процессе начального формирования обучающей выборки, а при установке системы отсутствует. На основе обучающей выборки определяются суммарные показатели выбора каждой градации каждого СЗП представителями групп КЗ.

Основной задачей данной системы является принятие решения о выдаче/отказе кредита соискателю кредита. Рассмотрим ту часть ал-

102

горитма, которая отвечает за оценку соискателя и принятие решения о |

выдаче кредита в рабочем режиме. |

Рис. 5.2. Схема алгоритма интеллектуальной поддержки принятия решений |

на основе оценки кредитоспособности с ситуационным управлением |

системой оценки рисков (начало) |

103

2 |

4 |

3 |

Ш аг3 -О бучением одели |

|

|

Генерация груп п и структуры шаблон а- |

|

|

м аски всоответствии спринятой |

|

|

тип ологией групп КЗ |

|

|

Заданиекоэффициен таточности для |

|

|

обеспечения репрезентативности |

|

|

обучающей выборки |

|

|

П оканедостигнута |

|

|

репрезен тативностьобучающей |

ÁÄ è |

|

выборки |

|

|

|

ÁÇ |

|

|

|

|

Данныерезультатов |

|

|

анкетирования в |

|

|

систем у |

|

|

Заполнениешаблон а-м аски данным и |

|

|

о СЗП (коды и градации) |

|

|

Заполнениешаблон а-м аски частотам и |

|

|

встречаем ости СЗП |

|

|

О п ределен иеоцен ки КЗ по |

векторам |

|

отличий |

|

|

О пределениестатистических |

|

|

харктеристик групп всоответствии с |

|

|

п ринятой типологией КЗ |

|

|

О цен каточности вцеляхпроверки |

|

|

репрезентативности выборки |

|

|

|

|

5 |

Рис. 5.2. Схема алгоритма интеллектуальной поддержки |

||

принятия решений (продолжение) |

|

|

104

Рис. 5.2. Схема алгоритма интеллектуальной поддержки |

принятия решений (продолжение) |

105

Рис. 5.2. Схема алгоритма интеллектуальной поддержки |

принятия решений (окончание) |

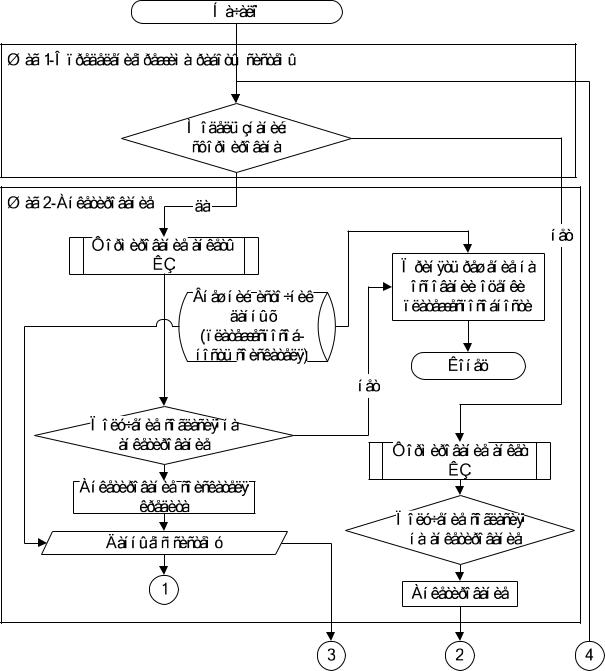

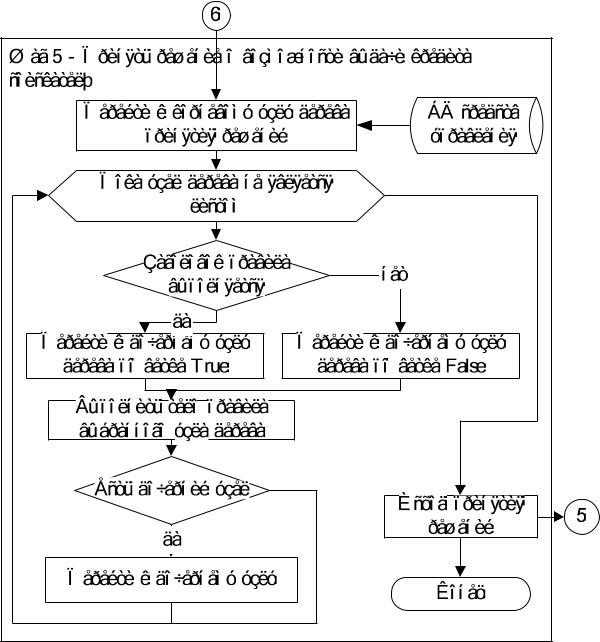

На втором шаге соискатель заполняет анкету в соответствии с кредитной политикой банка, получает оценку платежеспособности. После того, как он даст согласие на оценку его кредитоспособности, соискатель заполняет анкету КЗ. Далее кредитный инспектор заносит данные в систему.

На четвертом шаге алгоритма формируется управляющее воздействие на систему оценки кредитоспособности. Критерии системы

106

формируются на основании оценки их эффективности, а именно на оценке репрезентативности обучающей выборки (в соответствии с типом группы соискателя), на оценке правильности принятых решений на основании оценки платежеспособности/кредитоспособности (по правилу большинства). Управляющее воздействие учитывает возможность выбора предпочтений как по умолчанию (с учетом критериев системы), так и в соответствии с активным планом действий аналитика или риск-менеджера кредитной организации в соответствии с кредитной политикой банка.

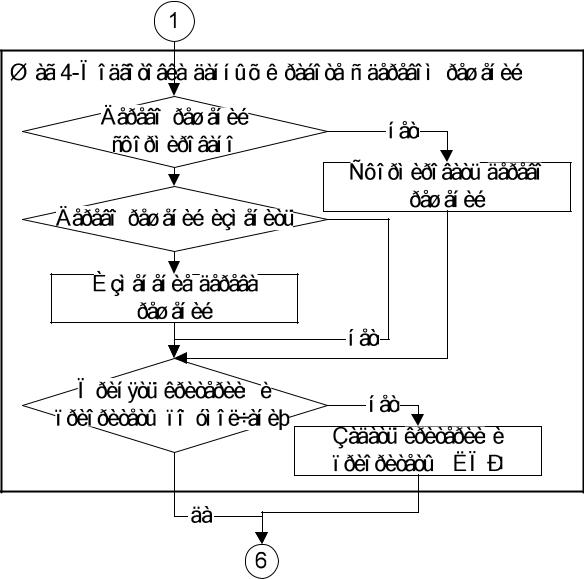

На последнем пятом шаге осуществляется обход дерева поддержки принятия решения с набором управляющих воздействий на интеллектуальную подсистему формирования СПП и подсистему предпочтений в зависимости от ситуаций поддержки принятия решения. При этом система обращается к БД средств управления, БЗ решенных задач по принятию решений. Исходом является принятие решения.

Таким образом, МЗ для оценки вероятных рисков невозврата кредитных средств, связанных с субъективным кредитным поведением дает возможность значительного увеличения динамически меняющегося многомерного множества разнородных признаков.

Алгоритм интеллектуальной поддержки принятия решений о возможности выдачи кредита на основе оценки кредитоспособности с ситуационным управлением системой оценки рисков, реализующий предложенную концепцию. БП для принятия решения обеспечивает уход от переборов ситуаций в случае наличия противоречий в системе, которые обусловлены участием таких оценок соискателя, как платежеспособность и кредитоспособность согласно плану активного вмешательства ЛПР или плану, принятому по умолчанию. Алгоритм направлен на поддержание системы в актуальном состоянии и позволяет в квазидинамическом режиме изменять ключевые критерии оценки субъективного кредитного поведения КЗ.

107

Глава 6. РАЗРАБОТКА ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ИСППР И АНАЛИЗ ЭФФЕКТИВНОСТИ РАЗРАБОТАННОГО МЕТОДА И АЛГОРИТМОВ

В главе приведен краткий анализ существующего программного обеспечения, используемого кредитными организациями, представлена функциональная структура ИСППР со схемой базы данных. Также представлены алгоритмы программной реализации разработанной ИСППР. В соответствии с выявленными функциями и ограничениями разработана схема отражения функций и прав доступа кредитного инспектора и аналитика в структуре ИСППР. Приведены результаты анализа эффективности разработанного метода и алгоритмов посредством разработанной ИСППР.

6.1. Анализ программного обеспечения, используемого банками для принятия решения о выдаче кредита физическому лицу

Для анализа в работе использованы публикации [16, 90,132, 135, 149, 158], а также для более детального изучения, информация с сайтов разработчиков рассматриваемых программных продуктов [79. 87, 160, 163, 165, 174]. Вопросы адресовались ведущим кредитным учреждениям, занимающимся розничным кредитованием. Результаты анализа приведены в табл. 6.1.

Таблица 6.1

Используемое скоринговое программное обеспечение

Программное обеспечение (ПО) |

Доля от общего количества получен- |

|

ных ответов, % |

||

|

||

Собственная независимая система (ко- |

15,9 |

|

эффициентный метод) |

||

|

||

Специализированное коммерческое ПО |

11 |

|

MS Excel(коэффициентный метод) |

10,4 |

|

Собственная разработка на базе АБС |

7,3 |

|

(коэффициентный метод) |

||

|

||

Собственная разработка на базе других |

|

|

систем автоматизации (коэффициент- |

6,1 |

|

ный метод) |

|

|

Собственная разработка (без уточнения |

|

|

платформы разработки) (коэффициент- |

0,6 |

|

ный метод) |

|

|

Затруднились ответить |

48,8 |

108

Вкачестве респондентов выступали руководители и сотрудники отделов и управлений по кредитованию физических лиц, а также специалисты банковских подразделений автоматизации. Приведенные данные в табл. 6.1 показывают, что основным методом принятия решений для выдачи кредита является коэффициентный метод и большая часть банков, работающая в секторе розничного кредитования, использует MS Excel или его аналоги.

Втабл. 6.2 обобщена информация о скоринговых системах, представленных на российском рынке.

|

|

|

Таблица 6.2 |

Скоринговые системы, представленные на российском рынке |

|||

|

|

|

|

Программный продукт |

Компания- |

Основание для |

Применение |

|

разработчик |

принятия реше- |

|

|

(дистрибьютор |

ний |

|

|

интегратор) |

|

|

1 |

2 |

3 |

4 |

Credit Scoring Solution |

SAS |

Технология «data |

Находится в про- |

|

|

mining» на осно- |

мышленной экс- |

|

|

ве классической |

плуатации: |

|

|

анкеты заёмщи- |

Райффайзен Банк |

|

|

ка, |

(Австрия); |

|

|

стандарт ЦБ |

Никойл Банк; |

|

|

|

Банк Ренессанс; |

|

|

|

Капитал; |

|

|

|

Дельта-Банк; |

|

|

|

Московский Меж- |

|

|

|

дународный Банк. |

Автоматизированная |

Страховая |

Модели скорин- |

Банк «ЦентроКре- |

система РОСНО по |

компания |

га, основанные |

дит»; Инвестсбер- |

предоставлению пред- |

РОСНО |

на методах мате- |

банк; |

страховой экспертизы |

|

матической ста- |

(алгоритмы анали- |

(терминальная часть |

|

тистики и психо- |

за и сама модель |

этого продукта извест- |

|

логической |

скоринга в данном |

на как АРМ «Клиент») |

|

оценке личности |

продукте остаются |

|

|

анкетируемого |

закрытыми для |

|

|

(продукт обеспе- |

банка); Global |

|

|

чивает страхо- |

Payments Credit |

|

|

вую защиту с ис- |

Services (одно из |

|

|

пользованием |

первых россий- |

|

|

системы скорин- |

ских бюро КИ. |

|

|

га) |

|

109