1433

.pdfсервиса.

Вкурсовом проекте эти расчёты выполняются на основе разработанной планировки помещений СТО.

Как известно, затраты инвестора при организации СТО делятся на две основные группы – единовременные и текущие (эксплуатационные).

Всостав единовременных затрат входят затраты на строительство зданий, сооружений, прокладку инженерных коммуникаций, технологическое

оборудование и др.

Стоимость 1 м2 площади помещений с учетом затрат на коммуникации может быть принята от 8 000...12 000 руб. для зданий, выполненных из быстровозводимых конструкций, и 17 000...22 000 руб. для зданий из железобетона.

Затраты на приобретение и монтаж технологического оборудования могут быть приняты в пределах 220 000... 460 000 руб. на 1 рабочий пост (меньшие значения – для оборудования отечественного производства). В эти суммы включены затраты на оснащение производственных участков и затраты на монтаж оборудования. Основные статьи текущих затрат и их удельные значения приведены в табл. 12.

Удельные текущие затраты |

Таблица 12 |

|

|

||

|

|

|

Наименование затрат |

Ед. изм. |

Годовые удельные затраты |

|

|

|

Ремонт зданий, оборудования и |

руб./пост |

50 000...70 000 |

коммуникаций |

|

|

Аренда земельного участка |

руб./м2 |

300 |

Электроэнергия |

руб./пост |

15 000….20 000 |

Отопление |

руб./м2 |

30…..40 |

Вода для питьевых и технологиче- |

руб./пост |

700...1000 |

ских нужд |

|

|

Расходные материалы |

руб./пост |

25 000...30 000 |

Амортизация зданий, сооружений |

руб./м2 |

400...600 |

и оборудования |

|

|

Заработная плата |

руб./чел. |

80 000... 20 000 |

Накладные расходы (реклама, ох- |

руб. |

6….10 % от суммы теку- |

рана окружающей среды и др.) |

|

щих затрат |

Для нашего примера результаты расчёта единовременных и текущих затрат приведены в табл. 13, 14.

Таблица 13

Расчет единовременных затрат (по разработанной планировке площадь помещений – 1335 м2, число рабочих постов – 13)

|

|

Принятые |

Абсолютные затраты, руб. |

Наименование затрат |

Ед. изм. |

удельные |

|

|

|

затраты |

|

Строительство здания |

руб./м2 |

10 000 |

1 335 х 10 000= 13 350 000 |

станции с коммуникациями |

|

|

|

Технологическое оборудо- |

руб./пост |

360 000 |

13 х 360 000= 4 680 000 |

вание с монтажом |

|

|

|

|

|

Итого |

18 030 000 |

Таблица 14

Расчет текущих затрат за год, руб.

Статья затрат |

Значение |

Ремонт зданий, оборудования и коммуникаций |

780 000 |

Аренда земельного участка |

2 250 000 |

Электроэнергия |

2 340 000 |

Отопление |

46 725 |

Вода для питьевых и технологических нужд |

10 400 |

Расходные материалы |

338 000 |

Амортизация зданий, сооружений и оборудования |

600 750 |

Заработная плата |

3 120 000 |

Накладные расходы (реклама, охрана окружаю- |

569 153 |

щей среды и др.) |

|

Итого |

10 055 028 |

5.1.2. Расчет величины дохода и прибыли

Доход СТО за год (в руб.)

Д Т Н , |

(21) |

где Т – годовой объем работ, нормочас (для учебных проектов годовой объём работ в чел.-ч приравниваем к нормочасу);

Н – стоимость нормочаса, руб.

Стоимость нормочаса зависит от ряда факторов (конъюнктуры спроса на услуги, расположения станции, её оснащённости, качества услуг, привлекательности для клиентов и т.д.).

Необходимо иметь в виду, что необоснованное увеличение или уменьшение стоимости нормочаса может отрицательно отразиться на эффективности работы СТО.

В учебных проектах стоимость нормочаса устанавливается исходя из сложившихся в настоящее время расчётных величин: для отечественных

автомобилей – 250...500 руб., для автомобилей иностранного производства

– 500...1000 руб. [12, 19].

Для нашего примера стоимость нормочаса примем Н=400 руб. При этом доход станции за год составит

Д=36 408·400=14 563 200 руб.

Определение величины налоговых выплат. Согласно налоговому кодексу РФ налогообложению в виде единого налога на вмененный доход (далее – единый налог) подлежит техническое обслуживание и ремонт, мойка автотранспортных средств.

В настоящей работе используются следующие понятия [22]: вмененный доход – потенциально возможный доход налогоплательщи-

ка единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке;

базовая доходность – условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода;

корректирующие коэффициенты базовой доходности – коэффициенты, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности, облагаемой единым налогом.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

При исчислении налоговой базы используется следующая формула расчета:

ВД БД N1 N2 N3 К1 К2 К3 , |

(22) |

где ВД – величина вмененного дохода; БД – значение базовой доходности в месяц по определенному виду

предпринимательской деятельности, равное 8 000 руб.;

N1, N2, N3 – физические показатели, характеризующие данный вид деятельности в каждом месяце налогового периода;

К1, К2, К3 – корректирующие коэффициенты базовой доходности. Корректирующий коэффициент K1 определяется в зависимости от ка-

дастровой стоимости земли (на основании данных Государственного земельного кадастра) по месту осуществления предпринимательской дея-

тельности налогоплательщиком и рассчитывается по следующей формуле:

1000 К |

оф |

|

|

|

К1 |

|

|

, |

(23) |

|

|

|||

1000 Ком

где Коф – кадастровая стоимость земли (на основании данных Государственного земельного кадастра) по месту осуществления предпринимательской деятельности налогоплательщиком;

Ком – максимальная кадастровая стоимость земли (на основании данных Государственного земельного кадастра) для данного вида предпринимательской деятельности;

1000 – стоимостная оценка прочих факторов, оказывающих влияние на величину базовой доходности, приведенная к единице площади.

При определении величины базовой доходности субъекты Российской Федерации могут корректировать (умножать) базовую доходность на корректирующий коэффициент К2.

Значения корректирующего коэффициента К2 определяются для всех категорий налогоплательщиков субъектами Российской Федерации на календарный год и могут быть установлены в пределах от 0,01 до 1 включительно.

Единый налог на вмененный доход исчисляется налогоплательщиками по ставке 15 % вмененного дохода по следующей формуле:

ЕН ВД |

15 |

, |

(24) |

|

|||

100 |

|

|

|

где ВД – вмененный доход за налоговый период; 15/100 – налоговая ставка.

Величина ЕН уточняется в местных органах налоговой инспекции, для примера примем, что она равна 2 403 138 руб.

Для индивидуальных предпринимателей возможно применение упрощенной системы налогообложения. При расчете предприниматель выбирает самостоятельно базу налогообложения. Это может быть величина дохода, налог от которой составляет 6 %. Или величина дохода минус затраты. От этой величины налог составляет 15 %. Даже если в отчетном периоде предприятие имело убытки, в налог все равно отчисляется денежная сумма с величины, указанной в налоговом кодексе.

Прибыль за год (в руб.)

П Д Р , |

(25) |

где Р – текущие затраты за год в руб. Для нашего примера

П = 14 563 200 – 10 055 028 = 4 508 172 руб.

Рентабельность предприятия от выполнения работ

R |

П |

100% |

,R |

4508172 |

100% 44,8%. |

(26) |

|

|

Р10055028

В прибыль СТО может также входить прибыль от продажи автомобилей, запчастей, автопринадлежностей и т.п.

Прибыль станции от продажи автомобилей (в руб.):

ППА NП , |

(27) |

где – прибыль от продажи одного автомобиля (для отечественных автомобилей 5 000...7 000 руб., для автомобилей иностранного произ-

водства 12 000...18 000 руб.).

Для нашего примера

ППА 400 7000 2 800 000руб.

Прибыль от продажи запасных частей и автопринадлежностей в курсовом проекте может быть принята в пределах 60...90 % прибыли от выполнения работ: Пзч П (0,6...0,9), при этом большие значения принимаются для автомобилей иностранного производства.

Для нашего примера

Пзч = 4 508 172·0,6=2 704 903 руб.

Прибыль рассматриваемой станции с учётом прибыли от продажи автомобилей и запасных частей составит:

ПСТО=4 508 172+2 800 000+2 704 903=10 013 075 руб.

Чистая прибыль без налогов (в руб.) |

|

ЧП ПСТО ЕН , |

(28) |

где ЕН – действующая ставка налога на прибыль, %. Для нашего примера

ЧП=10 013 075 – 2 403 138 = 7 609 937 руб.

Вышеизложенное касается варианта проектирования вновь открываемой СТО. В практической деятельности может возникнуть ситуация, когда целесообразно организовать предоставление услуг СТО при действующем АТП. В этом случае рассмотрим ситуацию вторую.

5.2. Экономическое обоснование проектных решений для СТО, работающей при действующем АТП

Современные условия экономики характеризуются значительным снижением спроса на автотранспортные услуги. Недостаточное умение адаптироваться к новым рыночным механизмам функционирования, избыток провозных возможностей из-за развития конкуренции со стороны предприятий, предлагающих аналогичный вид услуг, высокий уровень износа транспортных средств приводит к тому, что АТП не способны удержаться на рынке.

Одним из путей стабилизации финансового положения АТП являются предложения СТО. Для реализации предложений услуг СТО целесообразно выяснить, какой же вид услуг необходим на рынке, какое количество потребителей будет пользоваться этой услугой, какой сложился уровень цен на рынке для данной услуги. Эти проблемы можно решить, используя маркетинговые исследования, которые позволят достаточно четко ориентироваться на рынке услуг СТО с учетом максимального использования имеющихся ресурсов.

Маркетинговые исследования – это сбор, регистрация и анализ данных о проблемах сбыта услуг, а именно: вид услуги, её количественное выражение в данном географическом сегменте. Маркетинговые исследования строятся на использовании аналитических методов, что позволяет значительно сузить зону интуитивных догадок и предположений и принимать более обоснованные решения.

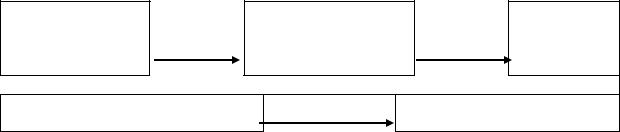

Этапы проведения маркетинговых исследований представлены на рис. 1.

Выявление про- |

|

|

блемы и формули- |

Отбор источников |

Сбор инфор- |

рование цели ис- |

информации |

мации |

следования |

|

|

Анализ собранной информации |

|

Представление полученных |

|

|

результатов |

Рис. 1. Типовая схема проведения маркетинговых исследований |

||

Согласно представленной схеме необходимо сформулировать проблему и предварительно изложить задачи, решение которых в ходе исследования даст ключ к решению проблемы.

В нашем случае проблема – убыточная деятельность АТП, отсутствие возможности получения прибыли за счет основного вида деятельности, реализации автотранспортной услуги (рассматривается как пример).

Соответственно цель маркетинговых исследований поисковая – вы-

яснение ситуации на рынке по предоставлению услуг СТО автомобилей. На первом этапе необходимо, чтобы цели маркетинговых исследова-

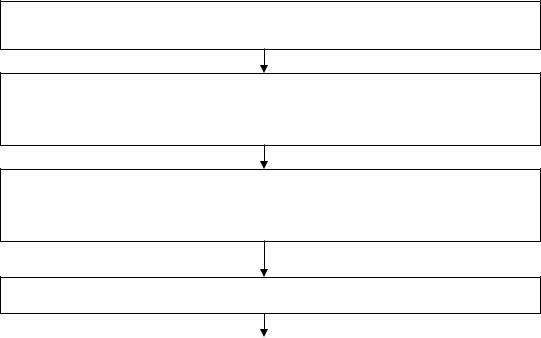

ний совпадали с целями деятельности АТП (рис. 2).

Второй этап исследований состоит в отборе источников информации. Для выявления потенциальных клиентов по оказанию предлагаемого вида услуг необходимо использовать вторичные и первичные данные.

Цели АТП – выживание и развитие: чего желают достичь при существующих возможностях

Общая цель маркетинговых исследований – обеспечение развития АТП путем определения рынка сбыта услуг по

техническому обслуживанию и ремонту автомобилей

Цели для отдельного вида технического обслуживания и ремонта автомобилей – получение соответствующего размера прибыли на определенном рынке сбыта при реализации отдельного вида услуг

Цели элементов комплекса маркетинга для отдельного вида услуг и рынка

|

|

Услуга |

|

Цена |

|

Стимулирование сбыта |

|

|

|

|

|

|

|||

|

1. |

Мелкосрочный ремонт |

|

|

|

|

|

|

2. |

Шиномонтажные работы |

|

Сложившаяся для |

|

Информация о новом виде |

|

|

3. |

|

|

данного вида услуг в |

|

услуг в рыночном сегменте |

|

|

4. |

и т.д. |

|

рыночном сегменте |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 2. Развертывание целей маркетинговых исследований

Вторичные данные – это информация, которая уже где-то существует, будучи собранной когда-то кем-то для других целей [20]. Источник сбора вторичной информации может быть внешний и внутренний. Во внешней информации выделяют два самостоятельных направления: 1) открытая информация, т.е. публикации, которыми может воспользоваться любое заинтересованное в получении каких-либо данных АТП (к этой категории относятся все официальные публикации); 2) синдикативная информация закрытого типа, которая собирается и разрабатывается как государственными учреждениями, так и частными и общественными организациями; такая информация может предоставляться пользователям за соответствующую плату – Интернет-услуги, диспетчерская служба и т.п.

Главным источником внешней вторичной информации являются публикации о предприятиях, которые осуществляют реализацию автотранспортных услуг, так как в данном случае возможно заключение предварительных договоров на предоставление услуг по СТО автомобилей этим

предприятиям. Кроме того, не менее важной является информация о ценах на аналогичный вид услуг у предприятий-конкурентов.

После того, как все возможные вторичные данные определены, выбираются первичные данные. Первичные данные – это информация, собранная впервые для какой-то конкретной цели [21]. Существует три метода исследования: наблюдение, эксперимент, опрос. В данном случае целесообразно использовать наблюдение и опрос с целью определения количества потребителей, желающих получить данный вид услуг.

Для этого исследуется:

а) количество стоянок автомобилей, которые расположены около АТП и на сколько мест каждая стоянка;

б) количество гаражей, находящихся рядом с АТП; в) наличие автозаправочных станций;

г) наличие предприятий, осуществляющих аналогичный вид услуг. Третий этап – это сбор информации. Разработав проект исследования,

необходимо собрать информацию. Этот самый трудоемкий и чреватый ошибками этап маркетинговых исследований для АТП предполагает практическую реализацию предыдущего этапа. Сбор информации происходит в районе обслуживания, представленном на карте-схеме (приложение 3).

Четвертый этап маркетинговых исследований – извлечение из совокупности полученных данных наиболее важных сведений и результатов, т.е. обработка данных, полученных на предыдущем этапе. При реализации данного этапа должны быть получены определенные результаты.

Результат сбора вторичных данных – выявление предприятий, имеющих на балансе собственный подвижной состав, с целью заключения с ними договоров на предоставление услуг СТО. Это позволит на момент начала реализации услуг иметь потребителей, обеспечивающих получение выручки. Исследование предприятий конкурентов с целью определения цены на предлагаемую услугу.

Результат сбора первичных данных – определение количества потенциальных потребителей. Это позволит иметь данные о количестве потенциальных потребителей на предоставляемые услуги, т.е. объем реализации в натуральных единицах за определенный временной промежуток (день, неделя, месяц), чтобы определить общий объем реализации за год.

Результаты целесообразно представить в табл. 15.

В первой графе табл. 15 под №1 и 2 необходимо привести название предприятия и адрес его месторасположения, под №3 указать владельцев автомобилей, гаражи (стоянки) которых расположены в непосредственной близости к АТП, и (или) клиентов автозаправочных станций. В результате должно быть определено общее количество технических воздействий

(объем работ) за определенный временной промежуток.

|

|

Таблица 15 |

Результаты маркетинговых исследований по сбыту услуг |

||

технического обслуживания и ремонта |

|

|

|

|

|

|

|

Количество предос- |

Наименования потребителей |

Вид предоставляе- |

тавляемых услуг за |

|

мых услуг |

временной проме- |

|

|

жуток (день, месяц, |

|

|

квартал, год) |

1. Потребители, заключившие письмен- |

|

|

ный договор с предприятием о получении |

|

|

услуг |

|

|

2. Потребители, имеющие устную догово- |

|

|

ренность о получении услуг |

|

|

3. Потребители, которые могут обратить- |

|

|

ся за получением услуг |

|

|

Всего |

- |

|

По представленному пункту можно для иллюстрации оформить графические листы, приведенные в прил. 1, 2, 3.

В результате маркетинговых исследований было определено количество технических воздействий. Следующим этапом должно быть выполнение экономического обоснования проектных решений, которое должно включать в себя расчет следующих показателей.

1. Определение дохода, руб.

n |

|

Д= Цi Ni , |

(29) |

i |

|

где Цi – цена вида услуг СТО, руб.;

Ni – количество услуг данного вида.

2. Затраты на содержание предприятия: электроэнергию, освещение,

горячую и холодную воду, канализацию. |

|

Затраты на силовую электроэнергию |

|

Сс.э=Wс.э·Ц, |

(30) |

где Wс.э – расход силовой электроэнергии (3 000–5 000) кВт; |

|

Ц – цена за 1 кВТ, руб. |

|

Затраты на освещение |

|

Со.э=R∙Sосн Ц , |

(31) |

где R – расход электроэнергии на освещение (15–20 Вт) на 1 м2 основной площади;

Sосн – площадь освещения, м2;

Ц – цена за 1 Вт, руб. Затраты на сжигаемый воздух

Сс.в = Wс.в Цс.в , |

(32) |

где Wс.в – норма сжигаемого воздуха (4,5–4,7м3); |

|

Цс.в – цена сжигаемого воздуха, руб./м3. |

|

Затраты на расход воды для технических нужд |

|

Ст.вод = Wт.в Цт.в , |

(33) |

где Wт.в – расход воды для технических нужд, л;

Цт.в – цена воды для технических нужд (для холодной и горячей воды цены разные), руб./л.

Затраты на расход воды для бытовых нужд

Сб.вод = Wб.в Цб.в , |

(34) |

где Wб.в – расход воды для бытовых нужд, л;

Цб.в – цена воды для бытовых нужд (для холодной и горячей воды цены разные), руб./л.

Затраты на отопление

Сот = ЦS Sосн , |

(35) |

где ЦS – цена за 1 м2 отапливаемой площади, м2 /руб.; Sосн – размер отапливаемой площади, м2 .

Сумма затрат на электроэнергию, отопление, горячую и холодную воду и канализацию, руб.

С = Сс.э + Со.э + Сс.в + Ст.в + Сб.в + Сот . |

(36) |

3. Расчет фонда оплаты труда с учетом взносов на обязательное пенсионное страхование осуществляется с учетом численности ремонтных рабочих, полученной в технологической части дипломного проекта.

Заработная плата ремонтных рабочих рассчитывается по тарифу [23]

ЗПтар = Тобщ∙Сч∙Кп , |

(37) |

где Тобщ – общая трудоемкость выполнения услуг, чел.-ч; Сч – часовая тарифная ставка ремонтного рабочего, руб./чел.-ч; Кп – поясной коэффициент.

Премия |

П = 0,5ЗПтар . |

(38) |

Основная заработная плата ремонтного рабочего |

|

|

|

ЗПосн = П+ ЗПтар . |

(39) |

Дополнительная заработная плата |

|

|

|

ЗПдоп = Н∙ЗПосн , |

(40) |

где Н – норматив дополнительной заработной платы [9]. |

|

|