2.3. Методика организационного обеспечения системы финансового управления организацией

Система организационного обеспечения финансового управления представляет собой взаимосвязанную сеть внутренних структурных подразделений и служб организации, обеспечивающих разработку и принятие финансовых и инвестиционных решений и отвечающих за их результаты.

Организационное обеспечение системы управления финансами имеет смысл интегрировать с общей организационной структурой управления. Она может включать следующие сопряженные звенья [2. С. 33]:

2 Бланк И.А. Основы финансового менеджмента. В 2-х томах. – Киев: Ника-центр, Эльга, 2001.

центр управления производственной деятельностью;

центр управления сбытовой деятельностью;

центр управления инвестиционной деятельностью;

центр управления финансовой деятельностью. Принципы формирования организационной системы управления (менеджмента) предусматривают создание центров управления по двум ключевым признакам:

иерархическое построение предполагает выделение различных его уровней;

функциональное построение базируется на разделении центров управления по функциям и видам деятельности.

Поскольку система управления финансами является составной частью менеджмента, ее организационное обеспечение интегрируется с общей структурой управления.

Зарубежный и отечественный опыт показывают, что наиболее эффективно организационная система финансового менеджмента используется при функциональном построении центров управления организации. Это связано с тем, что финансовый менеджмент по своему содержанию является функциональной системой управления.

Отдельные российские исследователи полагают, что многообразие функций, выполняемых финансовыми службами организаций, можно разделить на две большие группы [34]: 34 Управление современной компанией / под ред. Б.Мильнера и Ф.Лиса. – М.: ИНФРА-М, 2001.

управление денежными потоками;

учет и контроль за финансовой деятельностью.

Другие специалисты в организации финансовой службы выделяют три главных звена: финансовый директор, главный бухгалтер, казначей, что вполне правомерно (рис. 2.2 )

[24. С. 12]. 24 Лобанова Е.Н. Управление финансами / Е.Н.Лобанова, М.А.Лимитовский. –М.: ИНФРА. –М.: 1999.

Однако не совсем ясно, что авторы имеют в виду под управлением инвестициями (управление ценными бумагами выделено ими в отдельный блок) и финансовым учетом. В настоящее время организации должны вести три вида учёта: бухгалтерский, налоговый и управленческий. Последний из них — для целей бюджетирования.

Рис. 2.2. Организационная схема финансового управления

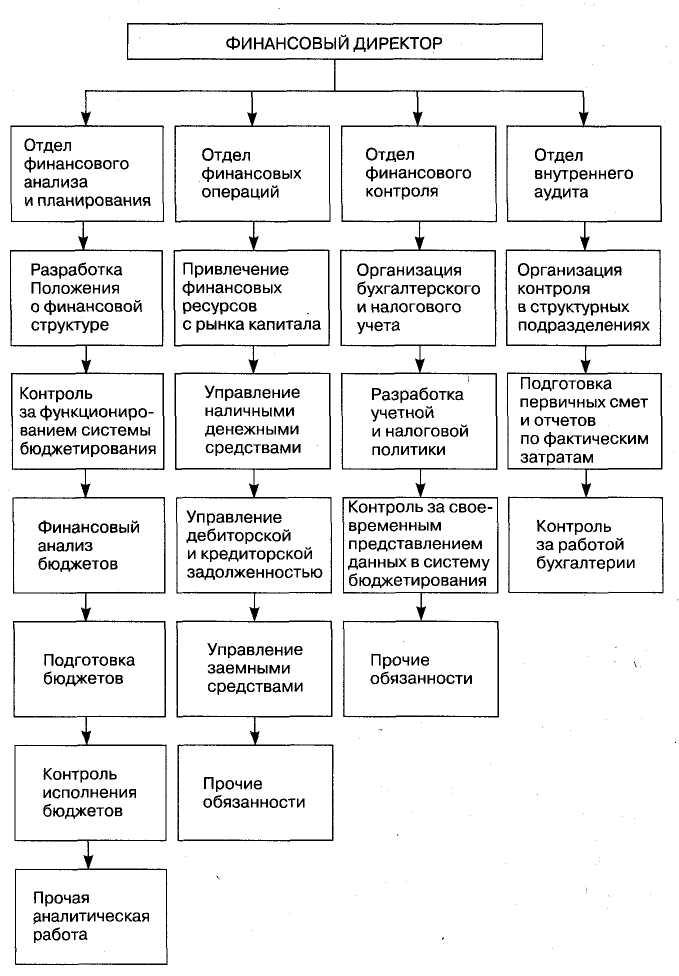

Несколько иная организационная структура финансовой службы представлена В.В. Кондратьевым (рис. 2.3) [27. С. 117—121]. 27 Модульная программа для менеджеров // Реструктуризация управления компанией / под ред. В.В.Кондратьева. – М.: ИНФРА-М, 1999.

2.4 Методы формирования финансовой политики организации

Профессиональное управление финансами организации неизбежно требует глубокого анализа, позволяющего дать наиболее точную оценку финансовой политике, учесть неопределенность условий с помощью современных количественных методов исследования. Для того чтобы принять решение, необходимо проанализировать финансовые взаимоотношения организации с партнерами, обеспеченность производства финансовыми ресурсами, целесообразность и эффективность их размещения и использования. С помощью данного анализа руководство осуществляет планирование, контроль, улучшает и совершенствует направление своей деятельности в соответствии с целями и задачами финансовой политики.

Для принятия правильных экономически обоснованных управленческих решений на перспективу большое значение придается анализу финансового состояния, платежеспособности, финансовой устойчивости,

26

Рис. 2.3. Примерная структура финансовой службы российской организации

диагностике и прогнозированию возможного банкротства, деловой активности, рентабельности. Этот анализ применим во внутренней политике организации для оценки собственного финансового состояния и во внешней политике для оценки платежеспособности, кредитоспособности, надежности контрагентов. Чтобы обеспечить непрерывный контроль и анализ финансового состояния и результатов работы организации, проводят финансовый мониторинг (мониторинг финансового состояния). Для обеспечения рационального распределения финансовых ресурсов требуется анализ денежных потоков, анализ оптимизации и ускорения расчетов, анализ оптимизации расходов по налогам, которые будут рассмотрены в последующих главах.