Налоговой нагрузки, тыс. Руб.

Таблица 5.25. Предварительный расчет показателей

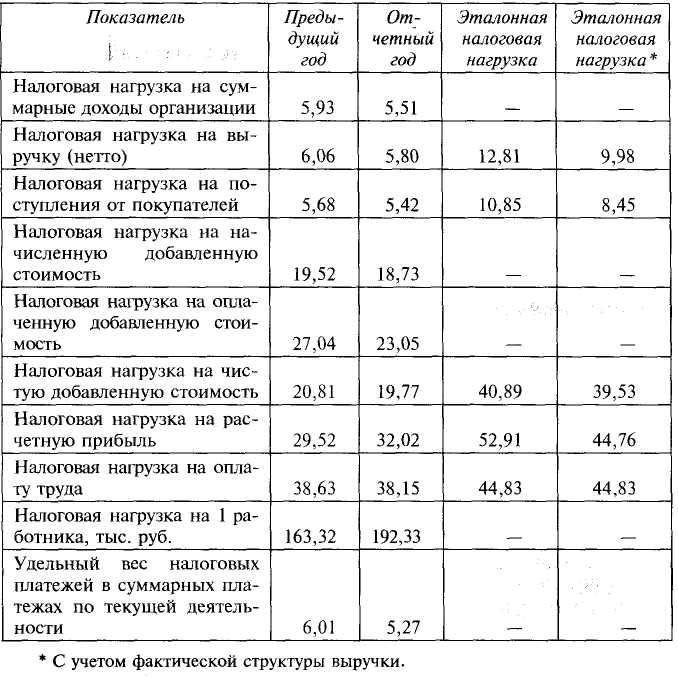

Для оценки налоговой нагрузки

5. Управление операционной деятельностью 217

Относительные

показатели налоговой нагрузки (табл.

5.26), более точно и объективно

характеризуют тяжесть налоговой нагрузкина

организацию, особенно если есть база

для их сравнительного анализа,

в частности показатели эталонной

(«идеальной»), отраслевой

налоговой нагрузки. Показатели эталонной

налоговой нагрузки рассчитаны

для трех основных налогов: НДС, налога

на прибыль, отчислений

в социальные фонды (табл. 5.26).

Таблица 5.26. Показатели относительной налоговой нагрузки, %

Расчеты свидетельствуют, что показатели относительной нагрузки предприятия существенно ниже показателей эталонной; если пересчитать эталонную налоговую нагрузку с учетом фактической структуры выручки, то ситуация практически не изменится: фактические

218 II. Краткосрочная финансовая политика

показатели

предприятия остаются значительно ниже

показателейэталонной

нагрузки. Это является следствием того,

что организация имеет

льготы по налогам (в частности, по НДС)

и достаточно эффективно

управляет своими налоговыми платежами,

доказательством чему

служит снижение налоговой нагрузки на

финансовые результаты

в отчетном году по сравнению с предыдущим.

Для исследования тенденций в изменении налоговой нагрузки рассчитаны показатели динамики налоговых платежей и основных налоговых баз (табл. 5.27).

Таблица 5.27. Сравнительный анализ динамики показателей деятельности организации и ее налоговых платежей, %

Как показывают расчеты, налоговые платежи в среднем растут более низкими темпами, чем налоговые базы: наиболее высокие темпы прироста у отчислении на социальные нужды.

Для дальнейшего исследования причин низкого уровня налоговой нагрузки выполнен расчет показателей структуры выручки (табл. 5.28).

5. Управление операционной деятельностью 219

Таблица

5.28.Структура

выручки, %

Как показывают расчеты, структура выручки организации весьма близка к эталонной. Доля неналогоемких элементов (материальных, прочих затрат и амортизации) равна 70,7% вместо эталонных 68,7, доля прибыли от продаж даже превосходит эталонную и только доля затрат на оплату труда существенно ниже. Структура выручки достаточно стабильна, что позволяет сделать заключение, что применяемые в организации методы налогового планирования строятся не только на изменении структуры выручки в направлении увеличения неналогоемких элементов. Однако относительно высокая маржа существенно снижена убытком от прочих операций, что уменьшает налоговые платежи предприятия. Таким образом, с учетом результата от прочих операций структуру выручки можно считать существенно менее налогоемкой, чем эталонная.

Переходя к анализу расчетов по налогу на прибыль, целесообразно сформировать систему показателей (табл. 5.29).

Таблица 5.29. Показатели по налогу на прибыль

220 II. Краткосрочная финансовая политика

Как

показывают расчеты, соотношение между

текущим и условным

налогами несколько улучшилось, поскольку

превышение текущим налогом условного

уменьшилось с 8,1 до 6,8%. Превышение

текущего

налога обусловлено наличием постоянных

налоговых обязательств;

замедленный рост текущего налога

относительно условного связан с

возникновением отложенных налоговых

обязательств.

Будущие налоговые платежи по налогу на прибыль будут возрастать вследствие того, что у организации имеются отложенные налоговые обязательства в сумме 63 319 тыс. руб., которые будут увеличивать платежи по налогу на прибыль, и эти обязательства более чем в 3 раза превышают отложенные налоговые активы, равные 20 066 тыс. руб.

Оценив отложенные налоговые активы и обязательства, необходимо теперь дать оценку всем налоговым активам и обязательствам (табл. 5.30).

Таблица 5.30. Налоговые активы и налоговые