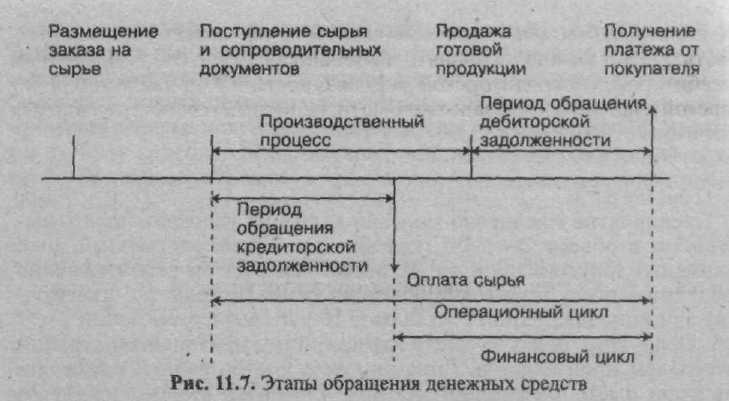

6. Финансовые показатели эффективности использования оборотных средств организаций (предприятий).

Эффективность использования оборотных средств - составная часть эффективности всей деятельности предприятия. От уровня эффективности в части оборотных средств могут зависеть такие показатели, как материальные ценности, основные фонды, трудовые ресурсы, финансовые ресурсы и т.д. По этой причине предприятие должно стремиться к повышению эффективности использования оборотного капитала, что необходимо в целях максимизации уровня хозяйственной деятельности предприятия в целом.

Система показателей эффективности оборотного капитала включает следующие показатели:

коэффициент оборачиваемости оборотных средств показывает, какое число оборотов совершают оборотные средства в анализируемом периоде (квартал, полугодие, год). Определяется по формуле:

Ko6 = Vр : Оср

где Vp - объем реализации продукции за отчетный период;

Оср - средний остаток оборотных средств за отчетный период.

продолжительность одного оборота в днях показывает, в течение какого срока предприятию возвращаются авансированные в оборот его оборотные средства в виде выручки от реализации продукции. Рассчитываются по формуле:

Д = Т : Коб или Д = Т*Оср : Vр.

где Т- число дней в отчетном периоде;

коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции, т.е. этот показатель представляет собой оборотную фондоемкость, или затраты оборотных средств для получения 1 руб. реализованной продукции:

K3 = Оср : Vр*100.

где Кз - коэффициент загрузки средств в обороте (коп.), 100 - коэффициент перевода рублей в копейки, К3 - величина, обратная коэффициенту оборачиваемости. Чем меньше Кз, тем эффективнее используются оборотные средства на предприятии, тем лучше финансовое положение предприятия;

высвобождение (вовлечение) оборотных средств характеризует изменение потребности в оборотных средствах в течение анализируемого периода. Его значение характеризует ускорение или замедление оборачиваемости и определяется по формуле

О = Оо - Опл,

где О - сумма высвобождаемых оборотных средств;

О о

— потребность в оборотных средствах в

плановом периоде, если бы не было

ускорения их оборачиваемости (руб.); Опл

— потребность в оборотных средствах в

плановом периоде с учетом ускорения их

оборачиваемости (руб.).

о

— потребность в оборотных средствах в

плановом периоде, если бы не было

ускорения их оборачиваемости (руб.); Опл

— потребность в оборотных средствах в

плановом периоде с учетом ускорения их

оборачиваемости (руб.).

При расчете может определяться абсолютное и относительное высвобождение.

Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции.

В качестве показателей эффективности использования оборотного капитала могут рассматриваться показатели эффективности использования материальных ресурсов. Это связано с тем, что производственные запасы предприятия составляют, как правило, значительную долю оборотного капитала.

В целях повышения эффективности использования оборотного капитала могут осуществляться:

- нормирование оборотных средств,

- снижение себестоимости продукции,

- оптимизация производственных запасов,

- оптимизация доставки сырья и материалов,

- оптимизация доставки и хранения готовой продукции,

- управление дебиторской задолженностью,

- управление денежными средствами,

- сокращение производственного цикла,

- снижение потребности в инвентаре.