2.2.3 Анализ рентабельности и финансового состояния предприятия

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат.

Рентабельность – это степень доходности, выгодности, прибыльности бизнеса. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами.

Рентабельность продукции (RП) исчисляется путем отношения прибыли от реализации (ППР) к сумме затрат по реализованной продукции (ЗРП):

,

(2.7)

,

(2.7)

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Уровень рентабельности продукции (коэффициент окупаемости затрат), рассчитанный в целом по предприятию, зависит от трех основных факторов: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Расчет влияния факторов на изменение уровня рентабельности в целом по предприятию выполним, используя данные таблицы 2.7.

Таблица 2.7 – Анализ показателей рентабельности

|

Показатели |

2007 г. |

2008 г. |

2009 г. |

Абсолютное отклонение | |

|

2008 к 2007 |

2009 к 2008 | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Прибыль от реализации продукции (П), млн. р. |

170 752 |

167 693 |

160 927 |

-3 059 |

-6 766 |

|

2. Полная себестоимость реализованной продукции (З), млн. р. |

1 160 760 |

1 560 300 |

1 021 560 |

399 540 |

-538 740 |

|

3. Выручка от реализации продукции за вычетом НДС и др. отчислений из выручки (В), млн. р. |

1 295 316 |

1 312 500 |

1 131 552 |

17 184 |

-180 948 |

|

4. Рентабельность реализован-ной продукции, % (стр.1/стр.2) |

14,71 |

10,75 |

15,75 |

-3,96 |

5,00 |

|

5. Рентабельность продаж, % (стр.1/стр.3) |

13,18 |

12,78 |

14,22 |

-0,40 |

1,44 |

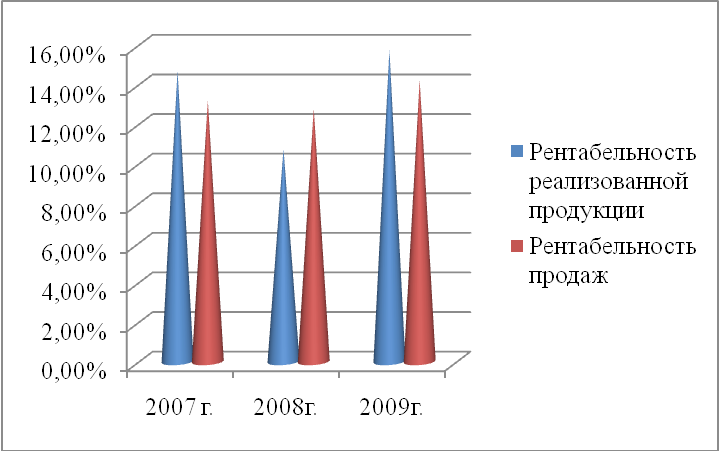

Из таблицы 2.7 видно, что рентабельность реализованной продукции в 2009 г. на 5% выше рентабельности продукции в 2008 г., а рентабельность продаж 2009 г. выросла по сравнению с 2008 г. на 1,44%. Данные по показателям рентабельности представлены на рисунке 2.7.

Рисунок 2.7 – Динамика показателей рентабельности за 2007-2009 гг.

Факторная модель рентабельности продукции имеет вид:

,

(2.8)

,

(2.8)

В 2008 г. рентабельность продукции составляла 10,75%, что на 3,96% ниже, чем в 2007 г. Проведем расчет влияния факторов на изменение суммы рентабельности в 2008 г.

;

;

;

;

;

;

;

;

;

;

.

.

Уровень рентабельности продукции в 2008 г. (коэффициент окупаемости затрат), рассчитанный в целом по предприятию уменьшился по сравнению с 2007 г. на 3,96%, в том числе:

– за счет изменения объема реализации продукции:

;

;

– за счет изменения структуры продукции:

;

;

– за счет изменения отпускных цен:

;

;

– за счет изменения себестоимости реализованной продукции:

.

.

Положительное влияние на изменение уровня рентабельности оказало в большей степени изменение отпускных цен. Изменения в структуре продукции так же дали положительный эффект: рост рентабельности за счет данного фактора составил 13,84%. Это свидетельствует об увеличении доли рентабельной продукции в общей структуре. Рост себестоимости и снижение объема реализации оказали отрицательное влияние на показатель рентабельности.

В 2009 г. уровень рентабельности продукции составляет 15,75%, что на 5% выше уровня 2008 г. Проведем расчет влияния факторов на изменение суммы рентабельности в 2009 г.

;

;

;

;

;

;

;

;

;

;

.

.

Уровень рентабельности продукции в 2009 г. (коэффициент окупаемости затрат), рассчитанный в целом по предприятию увеличился по сравнению с 2008 г. на 5%, в том числе:

– за счет изменения объема реализации продукции:

;

;

– за счет изменения структуры продукции:

;

;

– за счет изменения отпускных цен:

;

;

– за счет изменения себестоимости реализованной продукции:

.

.

Рост отпускных цен привел к снижению рентабельности на 26,54%. Положительное влияние на изменение уровня рентабельности оказало в большей степени изменение себестоимости реализованной продукции, которая в 2009 г. снизилась на 35%. Изменение структуры продукции оказывает влияние на уровень ее рентабельности в связи с тем, что различен уровень рентабельности отдельных изделий и средний уровень рентабельности произведенной продукции не совпадает с уровнем рентабельности отдельных изделий. Положительное влияние на рентабельность изменения структуры продукции свидетельствует о повышении доли высокорентабельной продукции.

Финансовое состояние предприятия выражается в образовании, размещении и использовании финансовых ресурсов: денежных средств, поступающих за реализованную продукцию, кредитов банка и займов, временно привлеченных свободных средств специальных фондов. С переходом предприятий на рыночные условия работы остро встал вопрос об устойчивости его финансового состояния и изыскания путей его оздоровления.

Финансовое состояние предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормальной производственной, коммерческой и других видов деятельности предприятия, целесообразностью и эффективностью их размещения и использования, финансовыми отношениями с другими субъектами хозяйствования, платежеспособностью и финансовой устойчивостью. Способность предприятия своевременно производить платежи, свидетельствует о его хорошем финансовом состоянии.

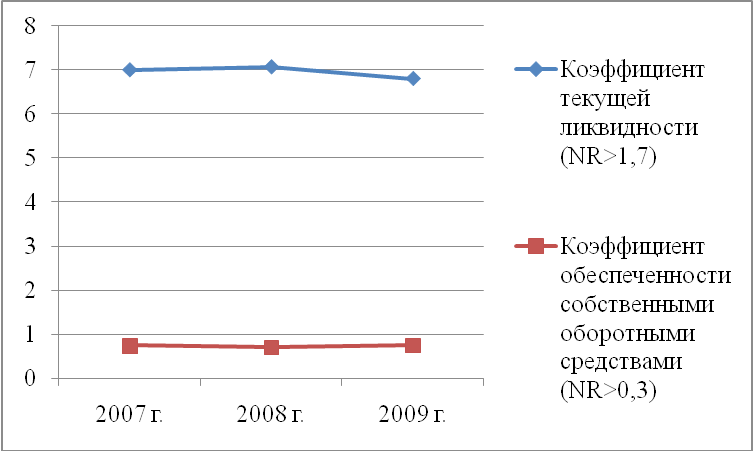

Основные показатели, характеризующие финансовую силу предприятия представлены в таблице 2.8.

Таблица 2.8 – Показатели, характеризующие финансовую силу предприятия

|

Показатели |

2007 г. |

2008 г. |

2009 г. |

Абсолютное отклонение | |

|

2008 к 2007 |

2009 к 2008 | ||||

|

Коэффициент текущей ликвидности (NR>1,7) |

7,00 |

7,07 |

6,80 |

0,07 |

-0,27 |

|

Коэффициент обеспеченности собственными оборотными средствами (NR>0,3) |

0,73 |

0,70 |

0,74 |

0,03 |

0,01 |

Показатели, характеризующие финансовую силу предприятия наглядно представлены на рисунке 2.8.

Рисунок 2.8 – Динамика основных финансовых