2.2.2 Анализ себестоимости продукции

Важным показателем, характеризующим работу предприятий, является себестоимость продукции, товаров, работ, услуг. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг имеет важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Объектами анализа являются следующие показатели: полная себестоимость товарной продукции в целом и по ее элементам затрат.

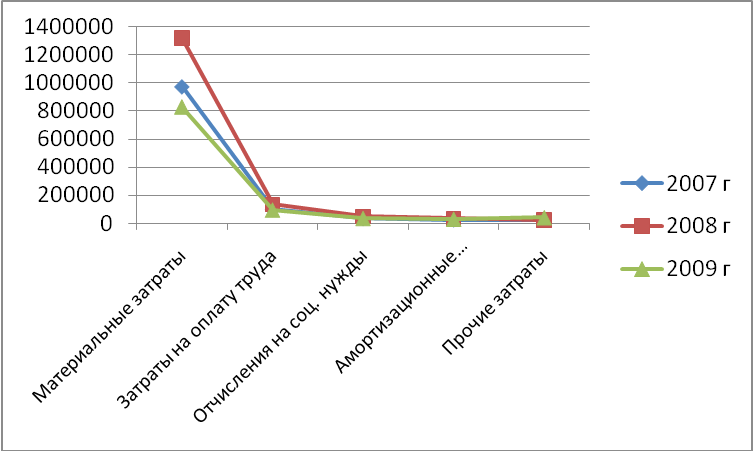

Состав и структура затрат на производство продукции за 2007-2009 гг. приведены в таблице 2.5 и на рисунке 2.3.

Таблица 2.5 – Структура затрат на производство продукции РУПП «БелАЗ»

|

Элементы затрат |

2007 г. |

2008 г. |

2009 г. |

Изменение удельного веса, % | |||||||

|

млн. р. |

Удельный вес, % |

млн. р. |

Удельный вес, % |

млн. р. |

Удельный вес, % |

2008 к 2007 |

2009 к 2008 | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | |||

|

Материаль-ные затраты |

974 088 |

83,9 |

1 321 296 |

84,7 |

828 576 |

81,1 |

0,8 |

-3,6 | |||

|

Затраты на оплату труда |

100 416 |

8,7 |

134 268 |

8,6 |

93 444 |

9,1 |

-0,1 |

0,5 | |||

|

Отчисления на социал. нужды |

36 588 |

3,1 |

49 056 |

3,1 |

33 216 |

3,3 |

0 |

0,2 | |||

|

Амортизационные отчисления |

26 544 |

2,3 |

33 816 |

2,2 |

27 408 |

2,7 |

-0,1 |

0,5 | |||

|

Прочие затраты |

23 124 |

2,0 |

21 864 |

1,4 |

38 916 |

3,8 |

-0,6 |

2,4 | |||

|

Итого затраты на производ-ство, в том числе: |

1 160 760 |

100,0 |

1 560 300 |

100,0 |

1 021 560 |

100,0 |

- |

- | |||

|

Переменные затраты |

1 024 333 |

88,2 |

1 394 550 |

89,4 |

874 451 |

85,6 |

1,2 |

-3,8 | |||

|

Постоянные затраты |

136 427 |

11,8 |

165 750 |

10,6 |

147 109 |

14,4 |

-1,2 |

3,8 | |||

Рисунок 2.3 – Изменение затрат по элементам

Данные таблицы 2.5 свидетельствуют о том, что значительную долю затрат в себестоимости составляют материальные затраты. Они занимают более 83% от общей суммы затрат. В 2009 г. их доля уменьшилась по сравнению с 2008 г. на 3,6%. За 2008-2009 гг. удельный вес заработной платы увеличился на 0,5%, соответственно, и отчисления — на 0,2%. Переменные затраты составляют 85-89%, а постоянные – 11-15% в общих затратах на производство. Предприятию более выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении максимального объема производства и реализации продукции на имеющихся производственных мощностях. Если при спаде производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, что приводит к росту себестоимости продукции и уменьшению суммы прибыли. В 2008 г. можно наблюдать увеличение затрат на производство на 36%, что вызвано увеличением объемов производства товарной продукции на 33%. В 2009 г. снижение общей суммы затрат было вызвано снижением удельного веса суммы материальных затрат при незначительном увеличении уровня остальных элементов затрат.

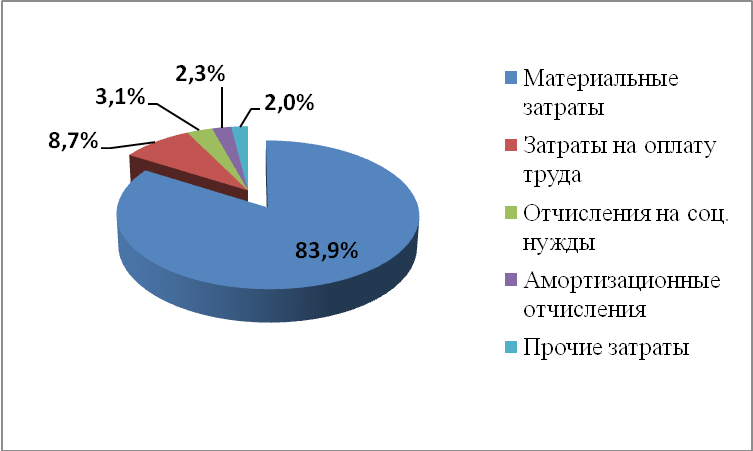

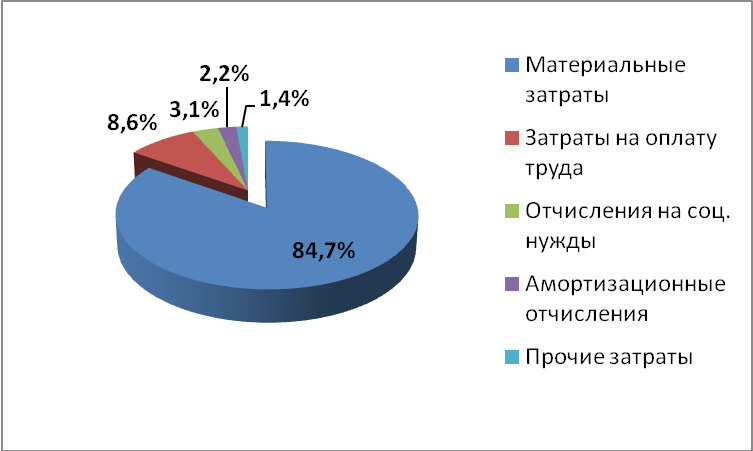

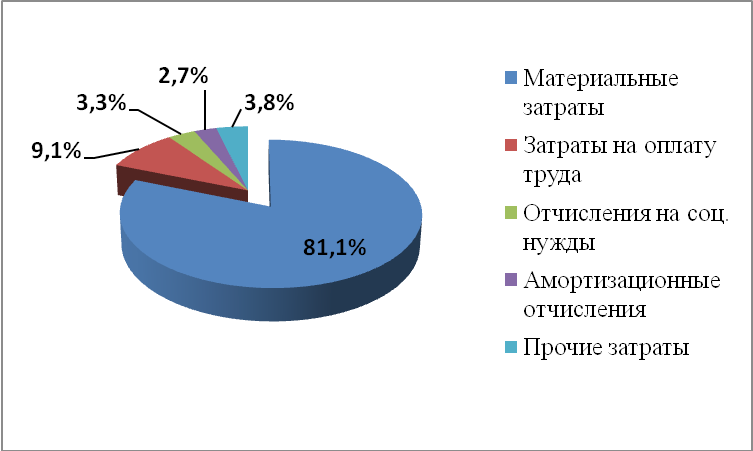

Структуру затрат наглядно иллюстрируют рисунки 2.4, 2.5, 2.6 по данным таблицы 2.5.

Рисунок 2.4 – Структура затрат на производство продукции в 2007 г.

Рисунок 2.5 – Структура затрат на производство продукции в 2008 г.

Рисунок 2.6 – Структура затрат на производство продукции в 2009 г.

Основными причинами роста общей себестоимости могут быть изменения в объеме произведенной продукции, уровне переменных затрат на единицу продукции, а также в сумме постоянных расходов. Формирование себестоимости (Сбобщ) можно представить в виде следующей факторной модели:

Сбобщ = ∑(N ∙ Ипер) + Ипос, (2.1)

где N – объем произведенной (выпущенной) продукции;

Ипер – переменные затраты на единицу продукции;

Ипос – общая величина постоянных затрат.

Для определения влияния факторов используем методику факторного анализа (способ цепных подстановок). Необходимо установить результативный показатель – себестоимость продукции, рассчитанный при различных условиях:

– общая себестоимость в плановом году:

![]() ;

(2.2)

;

(2.2)

– себестоимость планового года, пересчитанная на фактический объем производства анализируемого года при структуре планового года:

![]() ;

(2.3)

;

(2.3)

– уровень себестоимости в плановом году на фактический выпуск:

![]() ;

(2.4)

;

(2.4)

– себестоимость фактическая при уровне постоянных затрат в плановом году:

;

;![]() (2.5)

(2.5)

– общая себестоимость фактически:

![]() .

(2.6)

.

(2.6)

Проведем факторный анализ изменения затрат на производство продукции.

На основании данных таблицы 2.6 определим показатель общей себестоимости в 2008 г., 2009 г. рассчитанный при различных условиях.

Таблица 2.6 – Общая себестоимость, рассчитанная при различных условиях в 2008, 2009 гг.

|

Показатели |

Сумма, млн. р. | |

|

2007-2008 гг. |

2008-2009 гг. | |

|

1. Общая себестоимость в плановом году |

1 160 760 |

1 560 300 |

|

2. Себестоимость в плановом году, пересчитанная на фактический объем производства при структуре планового года |

1 171 003 |

1 420 845 |

|

3. Уровень себестоимости планового года при фактическом выпуске |

1 239 634 |

1 476 627 |

|

4. Себестоимость фактическая при уровне постоянных затрат в плановом году |

1 530 977 |

1 040 201 |

|

5. Общая себестоимость фактически |

1 560 300 |

1 021 560 |

Последовательно сравнивая между собой показатели таблицы 2.6, получим величину влияния факторов на изменение общей суммы затрат.

Общее повышение себестоимости в 2008 г. составило 399 540 млн. р., в т.ч.:

– за счет изменения в объеме произведенной продукции:

=

1 171 003 – 1 160 760 = 10 243 млн. р.;

=

1 171 003 – 1 160 760 = 10 243 млн. р.;

– за счет изменения структуры произведенной продукции:

=

1 239 634 – 1 171 003 = 68 631 млн. р.;

=

1 239 634 – 1 171 003 = 68 631 млн. р.;

– за счет изменения переменных затрат единицы продукции:

=

1 530 977 – 1 239 634 = 291 343 млн. р.;

=

1 530 977 – 1 239 634 = 291 343 млн. р.;

– за счет изменения общей величины постоянных затрат:

=

1 560 300 – 1 530 977 = 29 323 млн. р.

=

1 560 300 – 1 530 977 = 29 323 млн. р.

На основании проведенного анализа, можно сделать вывод: на рост себестоимости на 68 631 млн. р. в 2008 г. повлияли изменения в структуре произведенной продукции. Это свидетельствует о том, что в общем выпуске продукции увеличилась доля затратоемкой продукции. Увеличение себестоимости реализованной продукции на 10 243 млн. р. было достигнуто за счет увеличения объема производства продукции. При анализе было выявлено увеличение себестоимости на 291 343 млн. р. за счет роста переменных затрат, в т.ч. рост материальных затрат составил 36% по сравнению с 2007 г. Важнейшим направлением снижения затрат на производство будет поиск резервов по сокращению материальных затрат. Как известно, главным источником экономии материалов является их рациональное использование.

Последовательно сравнивая между собой показатели таблицы 2.6, получим величину влияния факторов на изменение общей суммы затрат.

Общее снижение себестоимости в 2009 г. составило 538 740 млн. р., в т.ч.:

– за счет изменения в объеме произведенной продукции:

=

1 420 845 – 1 560 300 = -139 455 млн. р.;

=

1 420 845 – 1 560 300 = -139 455 млн. р.;

– за счет изменения структуры произведенной продукции:

=

1 476 627 – 1 420 845 = 55 782 млн. р.;

=

1 476 627 – 1 420 845 = 55 782 млн. р.;

– за счет изменения переменных затрат единицы продукции:

=

1 040 201 – 1 476 627 = -436 426 млн. р.;

=

1 040 201 – 1 476 627 = -436 426 млн. р.;

– за счет изменения общей величины постоянных затрат:

=

1 021 560 – 1 040 201 = -18 641 млн. р.

=

1 021 560 – 1 040 201 = -18 641 млн. р.

На основании проведенного анализа, можно сделать вывод: рост себестоимости на 55 782 млн. р. в 2009 г. был обусловлен изменениями в структуре произведенной продукции, что свидетельствует об увеличении доли затратоемкой продукции в общем выпуске продукции. Снижение себестоимости реализованной продукции, было достигнуто за счет снижения объема производства продукции, на 139 455 млн. р. В 2009 г. произошло снижение величины постоянных и переменных затрат, что также повлекло снижение себестоимости продукции.