3.3 Совершенствование технологического процесса изготовления заготовки

В машиностроении основными видами заготовок для деталей являются стальные и чугунные отливки, отливки из цветных металлов и сплавов, поковки, штамповки и всевозможные профили проката.

Методы изготовления заготовок деталей машин определяются технологическими свойствами их материала, формой, габаритами и типом производства.

В действующем производстве учитываются возможности заготовительных цехов и плановые сроки подготовки производства. Кроме того, принимаются во внимание прогрессивные тенденции развития технологии машиностроения, в соответствии с которыми рекомендуется переносить большую часть процесса формообразования детали на заготовительную стадию и тем самым снижать расход материала и долю затрат на механическую обработку. В большинстве случаев производительность заготовительных процессов на порядок выше производительности процессов механической обработки [12].

Последовательное использование передовых технологических процессов изготовления заготовок обеспечит необходимую материальную базу для опережающего развития машиностроения, создаст предпосылки для коренного улучшения использования материалов при резком сокращении их потерь и отходов. По мере усложнения конфигурации заготовки и повышения ее точности усложняется и удорожается технологическая оснастка и возрастает себестоимость заготовки. Но при этом снижается трудоемкость и себестоимость последующей механической обработки [2].

В современном производстве одним из основных направлений развития технологии механической обработки является использование черновых заготовок с экономически конструктивными формами, обеспечивающими возможность применения наиболее оптимальных способов их обработки, т.е. обработка с наибольшей производительностью и наименьшими отходами. Это направление требует непрерывного повышения точности заготовок и приближения их к конструктивным размерам готовой детали, что позволяет соответственно сократить объем обработки резанием, ограничивая ее в ряде случаев чистовыми, отделочными операциями.

Снижение трудоемкости механической обработки заготовок, достигаемое рациональным выбором способа их изготовления, обеспечивает рост производства на тех же производственных площадях без существенного увеличения оборудования и технологической оснастки. Наряду с этим рациональный выбор способов изготовления заготовок применительно к различным производственным условиям определяет степень механизации и автоматизации производства.

На РУПП «БелАЗ» в цехе программных станков изготавливается деталь «Вал». Годовой объем продукции составляет 2496 шт. Чистый вес детали – 4,8 кг. Материал – Сталь 38 ХГСА. Легированная сталь обладает ценнейшими свойствами, которых нет у углеродистой стали и не имеет ее недостатков. Применение легированной стали, повышает долговечность изделия, увеличивает производительность за счет увеличения режимов резания. Легирующие элементы оказывают, разностороннее влияние на свойства стали. Хром повышает твердость, уменьшает ржавление; никель дает высокую прочность и пластичность, повышает коррозионную стойкость.

Заготовкой данной детали является сортовой прокат круглого сечения диаметром 60 мм. Вес заготовки составляет 17,155 кг. Значит только 28% металла идет на саму деталь, оставшиеся 72% – отходы.

Предлагается в качестве заготовки использовать поковку. Применение данного метода получения заготовки позволит получить заготовки, максимально приближенные к контуру детали, что повлечет сокращение числа операций и переходов, снижение трудоемкости при дальнейшей механической обработке и себестоимости процесса изготовления детали. Для экономии металла и уменьшения припусков на обработку изготовляют поковки по минимальным допускаемым размерам. Такой способ ковки дает существенную годовую экономию металла.

Для машин кузнечнопрессового производства характерна высокая производительность, снижающая стоимость поковок. При обработке металлов на кузнечнопрессовых машинах изменение формы и размеров заготовки происходит за счет перераспределения объема в самой заготовке. Это резко снижает отходы металла. Поковка позволяет получить заготовку формой и размерами наиболее приближенными к форме и размерам готовой детали. Что позволяет снизить трудоемкость дальнейшей обработки и повысить коэффициент использования металла.

Трудоемкость – показатель, характеризующий затраты рабочего времени на производство определенной потребительной стоимости или на выполнение конкретной технологической операции. На величину трудоемкости влияет ряд факторов: технический уровень производства, квалификация работников, организация и условия труда, сложность изготовляемой продукции [26].

Использование достижений научно-технического прогресса в производстве сопровождается снижением трудоемкости, т.е. экономией рабочего времени, и на этой основе увеличением производства продукции при одинаковых затратах времени. Так же возникает возможность высвобождения работников и перемещение их на другие участки.

На промышленных предприятиях снижение трудоемкости осуществляется за счет снижения затрат рабочего времени на объем изготовленной продукции или увеличения объема произведенной продукции при неизменном фонде рабочего времени.

Исходные данные для расчета экономической эффективности изменения метода изготовления заготовки представим в виде таблицы.

Таблица 3.6 – Исходные данные

|

Показатель |

До внедрения |

После внедрения |

|

Трудоемкость изготовления 1 детали, нормо-часов |

0,292 |

0,169 |

|

Заработная плата за изготовление 1 детали, р. |

759,537 |

525,943 |

|

Норма расхода металла, кг. |

17,155 |

8,100 |

|

Цена 1 кг. металла, р. |

906 |

906 |

|

Годовой объем продукции, шт. |

2496 |

2496 |

Проведем расчет экономического эффекта при изменении заготовки на деталь:

1. Расчет стоимости материалов для изготовления продукции вычисляем по формуле:

СМ = Н ∙ Ц ∙ N, (3.1)

где, Н – норма расхода металла, кг;

Ц – цена 1 кг. металла, р.;

N – годовой объем продукции, шт.

До внедрения измененной заготовки СМ = 17,155 ∙ 906 ∙ 2496 = =38,793905 млн. р.

После внедрения измененной заготовки СМ = 8,100 ∙ 906 ∙ 2496 = =18,317146 млн. р.

2. Расходы на оплату труда вычисляем по формуле:

Зобщ = Зосн + Здоп., (3.2)

где Зосн – основная заработная плата, р;

Здоп – дополнительная заработная плата, р. Принимаем 10% от суммы основной заработной платы.

Зосн. = З1дет. ∙ N, (3.3)

где З1дет. – заработная плата за изготовление 1 детали, р.

До внедрения измененной заготовки Зосн. = 759,537 ∙ 2496 = 1,895804 млн. р.

После внедрения измененной заготовки Зосн. = 525,943 ∙ 2496 = 1,312754 млн. р.

Здоп = Зосн ∙ 10%. (3.4)

До внедрения измененной заготовки Здоп = 1,895804 ∙ 10% = 0,189580 млн. р.

После внедрения измененной заготовки Здоп = 1,312754 ∙ 10% = =0,131275 млн. р.

До внедрения измененной заготовки Зобщ = 1,895804 + 0,189580 = =2,085384 млн. р.

После внедрения измененной заготовки Зобщ = 1,312754 + 0,1312754= = =1,444029 млн. р.

3. Отчисления на социальное страхование и налоги к зарплате вычисляем по формулам:

Нсоц.стр. = Зобщ ∙ 35%; (3.5)

Нзп = Зобщ ∙ 13%. (3.6)

До внедрения измененной заготовки Нсоц.стр =2,085384 ∙ 35% = =0,729885 млн. р.

После внедрения измененной заготовки Нсоц.стр =1,444029 ∙ 35% = =0,505410 млн. р.

До внедрения измененной заготовки Нзп =2,085384 ∙ 13% =0,271100 млн. р.

После внедрения измененной заготовки Нзп =1,444029 ∙ 13% = =0,187724 млн. р.

4. Производственную себестоимость продукции вычисляем по формуле:

С = СМ + Зобщ + Нсоц.стр. + Нзп. (3.7)

До внедрения измененной заготовки С =38,793905 + 2,085384 + +0,729885 +0,271100 = 41,880274 млн. р.

После внедрения измененной заготовки С =18,317146 + 1,444029 + +0,505410 +0,187724= 20,454310 млн. р.

5. Расчет статьи затрат «Коммерческие расходы» можно определить укрупнено, приняв 1-2% (принимаем 1,2%) от производственной себестоимости.

До внедрения измененной заготовки Рком = 41,880274 ∙ 1,2% = =0,502563 млн. р.

После внедрения измененной заготовки Рком = 20,454310 ∙ 1,2% = =0,245452 млн. р.

6. Расчёт нормативной прибыли на единицу продукции. Уровень рентабельности единицы продукции (Урн) принимаем равным 15% от полной себестоимости. Тогда размер нормативной прибыли на единицу продукции можно определить по формуле:

.

(3.8)

.

(3.8)

До внедрения измененной заготовки Пн = (41,880274+0,502563) ∙ 15%= = 6,357426 млн. р.

После внедрения измененной заготовки Пн = (20,454310+0,245452) х х15%= 3,104964 млн. р.

7. Расчёт цены предприятия вычисляем по формуле:

.

(3.9)

.

(3.9)

До внедрения измененной заготовки Цп = 41,880274+6,357426 = =48,237700 млн. р.

После внедрения измененной заготовки Цп = 20,454310+3,104964 = =23,559274 млн. р.

8. Расчет резерва увеличения суммы прибыли. Определим данный показатель как разность цены до внедрения измененной заготовки и себестоимости продукции после внедрения измененной заготовки 48,237700– –20,454310 = 27,783390 млн. р.

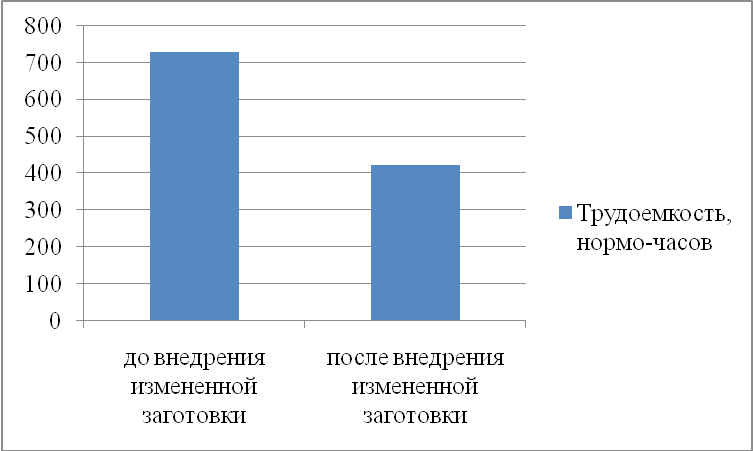

9. Показатель снижения трудоемкости на годовой объем продукции вычисляем по формуле (0,169 – 0,292) ∙ 2496 = 307,008 нормо-часов.

Все данные по расчету экономического эффекта сведем в таблицу.

Таблица 3.7 – Изменение технико-экономических показателей

|

Показатель |

До внедрения |

После внедрения |

Изменение |

|

1 |

2 |

3 |

4 |

|

Сырье и материалы: млн. р. |

38,793905 |

18,317146 |

-20,476759 |

|

тн. |

42,819 |

20,218 |

-22,601 |

|

Основная зарплата, млн. р. |

1,895804 |

1,312754 |

-0,583050 |

|

Дополнительная зарплата, млн. р. |

0,189580 |

0,131275 |

-0,058305 |

|

Отчисления на соцстрах, млн. р. |

0,729885 |

0,505410 |

-0,224475 |

|

Налоги к зарплате, млн. р. |

0,271100 |

0,187724 |

-0,083376 |

|

Себестоимость продукции, млн. р. |

41,880274 |

20,454310 |

-21,425964 |

|

Резерв увеличения прибыли, млн. р. |

|

|

27,783390 |

|

Трудоемкость, нормо-часов |

728,832 |

421,824 |

-307,008 |

Изменение технико-экономических показателей и трудоемкости наглядно иллюстрируют рисунки 3.4 и 3.5 по данным таблицы 3.7.

Рисунок 3.4 – Изменение технико-экономических показателей в результате проведенного мероприятия

Рисунок 3.5 – Изменение трудоемкости в результате проведенного мероприятия

Использование передовых технологических процессов изготовления заготовок позволит снизить себестоимость продукции на 51% или 21,425964 млн. р., расход металла составит 20,218 тонн в год, что на 53% ниже затрат до внедрения заготовки из поковки. Резерв увеличения прибыли составит 27,783390 млн. р. Произойдет снижение трудоемкости на 307,008 нормо-часов в год. При снижении трудоемкости возникает возможность дозагрузки рабочих на других участках работы или увеличение производства продукции при одинаковых затратах времени за счет экономии рабочего времени на обработку детали. Проведение данного мероприятия позволит улучшить качество заготовок и увеличить долю заготовок, приближенных к форме деталей. В конструкторско-технологическом подразделе дипломного проекта представлено описание детали «Вал».