13.3 Стандартизовані параметри регресії та коефіцієнти еластичності

На

практиці часто буває необхідно порівняння

впливу на залежну змінну різних незалежних

змінних, коли останні виражаються

різними одиницями вимірювання. У цьому

випадку використовують стандартизовані

параметри регресії

![]() і коефіцієнти еластичності

і коефіцієнти еластичності![]() .

.

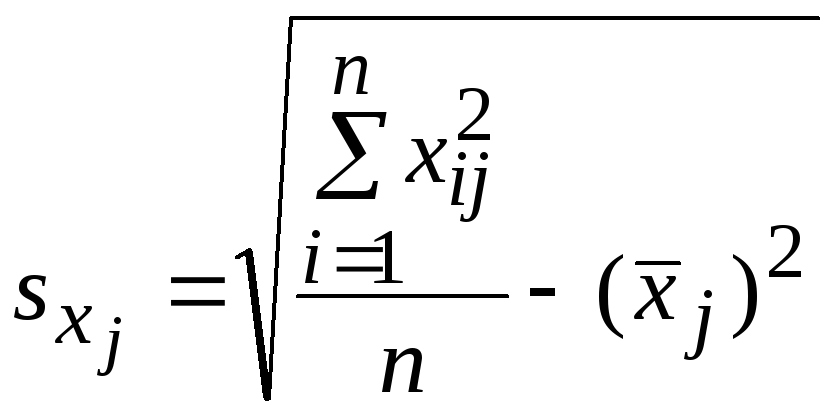

Стандартизований

параметр регресії

![]() показує на скільки величин

показує на скільки величин![]() зміниться в середньому залежна змінна

зміниться в середньому залежна змінна![]() при збільшенні тількиj-й

незалежної змінної на

при збільшенні тількиj-й

незалежної змінної на

![]() :

:

![]() ;

(13.27)

;

(13.27)

де

![]() – середньоквадратичне відхилення

змінної

– середньоквадратичне відхилення

змінної![]() ;

;

![]() –середньоквадратичне

відхилення змінної

–середньоквадратичне

відхилення змінної

![]() ;

;

![]() –номер

змінної в рівнянні регресії,

–номер

змінної в рівнянні регресії,

![]() .

.

;

(13.28)

;

(13.28)

.(13.29)

.(13.29)

Інший підхід до обчислення оцінок стандартизованих параметрів регресії полягає в переході до стандартизованих змінних за формулами:

![]() ;

(13.30)

;

(13.30)

![]() .(13.31)

.(13.31)

Середнє значення стандартизованих змінних дорівнює нулю, а середньоквадратичне відхилення одиниці.

Після перетворень по формулах (13.30) і (13.31) рівняння множинної регресії може оцінюватися за МНК у вигляді:

![]() .

(13.32)

.

(13.32)

Отримані

МНК-оцінки стандартизованих параметрів

регресії

![]() можна перевірити за формулою(13.27),

попередньо розрахувавши за МНК звичайні

параметри регресії

можна перевірити за формулою(13.27),

попередньо розрахувавши за МНК звичайні

параметри регресії

![]()

Всі

стандартизовані параметри регресії

мають однакову розмірність і можуть

бути співставленні між собою. Їх можна

використовувати для відбору незалежних

змінних при специфікації моделі лінійної

регресії. При побудові моделі не

використовуються незалежні змінні із

найменшим по модулі значенням

![]() .

.

Коефіцієнт

еластичності

![]() показує на скільки відсотків (від

середньої) зміниться в середньому

показує на скільки відсотків (від

середньої) зміниться в середньому![]() при збільшенні

при збільшенні![]() тільки на 1%:

тільки на 1%:

![]() .

(13.33)

.

(13.33)

Таким чином, коефіцієнт еластичності також можна використовувати для відбору незалежних змінних при специфікації моделі лінійної регресії. Чим більше коефіцієнт еластичності, тим більше вплив відповідної йому незалежної змінної на залежну.

13.4 Статистична значущість і довірчі інтервали оцінок параметрів регресії

МНК-оцінки

параметрів (13.14)

множинної лінійної регресії є випадковою

величиною, тому потребують перевірки

статистичної значущої відмінності від

0 за критерієм Ст’юдента. Фактичне

значення цього критерію для параметру

![]() визначається за формулою:

визначається за формулою:

![]() .

(13.34)

.

(13.34)

де

![]() – стандартна помилка параметру

– стандартна помилка параметру

![]() .

.

![]() ,

(13.35)

,

(13.35)

де

![]() – стандартна помилка регресії;

– стандартна помилка регресії;

![]() –діагональний

елемент матриці

–діагональний

елемент матриці

![]() .

.

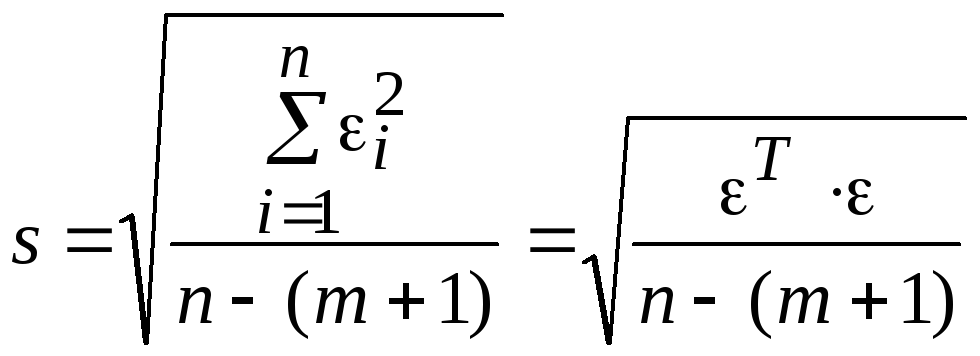

Стандартна помилка множинної лінійної регресії обчислюється за формулою:

.

(13.36)

.

(13.36)

Величина

![]() називається оцінкою дисперсії параметру

регресії, а

називається оцінкою дисперсії параметру

регресії, а

![]() – оцінкою дисперсії помилки регресії.

– оцінкою дисперсії помилки регресії.

Фактичне

значення критерію Ст’юдента порівнюється

із табличним, отриманим для

певної вірогідності

![]() (або рівня значущості

(або рівня значущості![]() )

та ступенів свободи

)

та ступенів свободи![]() (13.10).

Якщо

(13.10).

Якщо

![]() параметр регресії статистично значуще

відрізняється від 0 при вірогідності

параметр регресії статистично значуще

відрізняється від 0 при вірогідності![]() В противному випадку параметр регресії

статистично не значущий при цій

вірогідності.

В противному випадку параметр регресії

статистично не значущий при цій

вірогідності.

Довірчий

інтервал для параметра

![]() будується у вигляді:

будується у вигляді:

![]() ;

(13.37)

;

(13.37)

або

![]() .

(13.38)

.

(13.38)

Зручним

практичним засобом перевірки статистичної

значущості та побудови довірчих

інтервалів оцінок параметрів регресії

є MS Excel. Його статистична функція ЛИНЕЙН

дозволяє разом із МНК-оцінками параметрів

регресії

![]() також отримати їх стандартні помилки

також отримати їх стандартні помилки

![]() .

Інструмент «Регресія» надбудови «Аналіз

даних» MS Excel надає інформацію про

стандартні помилки

.

Інструмент «Регресія» надбудови «Аналіз

даних» MS Excel надає інформацію про

стандартні помилки

![]() параметрів, фактичні значення критеріїв

Ст’юдента

параметрів, фактичні значення критеріїв

Ст’юдента

![]() та будує довірчі інтервали параметрів

та будує довірчі інтервали параметрів

![]() .

Критичне значення критерію Ст’юдента

в MS Excel можна визначити за допомогою

статистичної функції СТЬЮДРАСПОБР. При

її використанні в рядок «Вірогідність»

її діалогового вікна записують не

вірогідність

.

Критичне значення критерію Ст’юдента

в MS Excel можна визначити за допомогою

статистичної функції СТЬЮДРАСПОБР. При

її використанні в рядок «Вірогідність»

її діалогового вікна записують не

вірогідність![]() ,

а рівень значущості

,

а рівень значущості![]() .

.